Chiến lược Long Butterfly là gì?

Lê Hải Linh

Junior Analyst

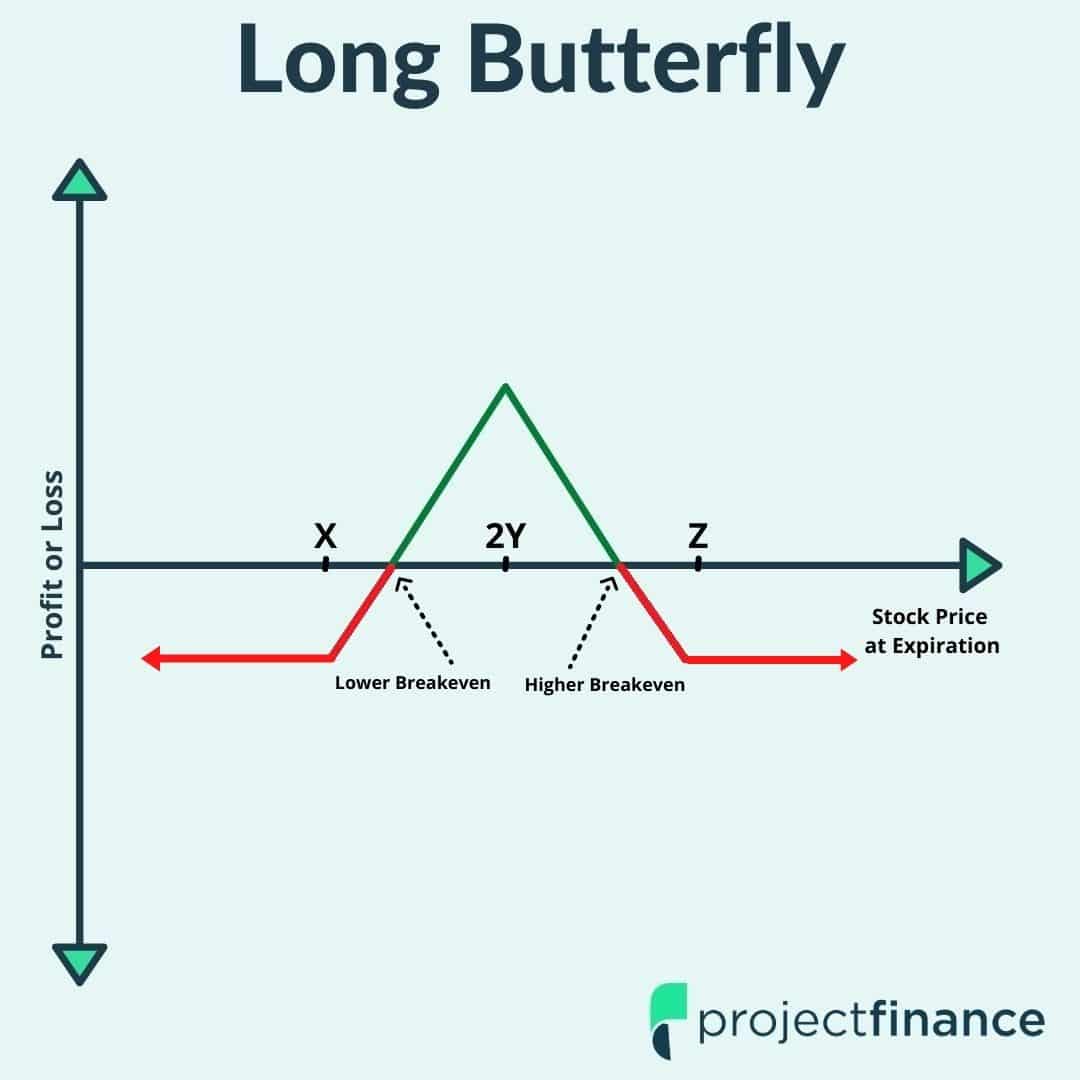

Long Butterfly là một một chiến lược quyền chọn trung lập, rủi ro hạn chế, bao gồm mua một vị thế call/put spread và bán một vị thế call/put spread khác với cùng mức giá thực thi.

Chiến lược Long Butterfly được sử dụng khi một nhà giao dịch tin rằng giá cổ phiếu sẽ giao dịch gần một mức giá nhất định trong tương lai, vì tiềm năng lợi nhuận tối đa sẽ đạt được khi giá cổ phiếu giao dịch ở mức thực thi khi đáo hạn. Chiến lược butterfly thường có rủi ro rất thấp, nhưng khả năng kiếm lời cũng bị hạn chế. Tuy nhiên, chiến lược này có thể mang nhiều rủi ro hơn khi sử dụng các mức giá thực thi ở một khoảng cách rộng hơn.

Cuối cùng, chiến lược có thể được sử dụng bằng cả quyền chọn mua và bán mà không thay đổi mô hình lãi/lỗ. Giả sử, cả 2 vị thế Long Butterfly này đều có rủi ro/lợi nhuận tiềm năng như nhau:

- Chiến lược butterfly bằng quyền chọn mua: Long call spread tại mức giá thực thi 100/105 và short call spread tại các mức giá thực thi 105/110 (tức mua 1 quyền chọn mua tại 100, bán 2 quyền chọn mua tại 105 và mua 1 quyền chọn mua tại 110)

- Chiến lược butterfly bằng quyền chọn bán: Short put spread tại mức giá thực thi 100/105 và long put spread tại các mức giá thực thi 105/110 (tức mua 1 quyền chọn bán tại 100, bán 2 quyền chọn bán tại 105 và mua 1 quyền chọn bán tại 110)

Đặc điểm chung:

Lãi tối đa:

- Long Call Butterfly: Khoảng chênh lệch của vị thế long call spread – phí quyền chọn

- Long Put Butterfly: Khoảng chênh lệch của vị thế long put spread – phí quyền chọn

Lỗ tối đa: Phí quyền chọn

Hòa vốn:

- Giá lên:

- Long Call Butterfly: Giá thực thi vị thế bán quyền chọn + (Khoảng chênh lệch của vị thế long call spread – phí quyền chọn)

- Long Put Butterfly: Giá thực thi vị thế mua quyền chọn bán cao hơn – phí quyền chọn

- Giá xuống:

- Long Call Butterfly: Giá thực thi vị thế mua quyền chọn mua thấp hơn + phí quyền chọn

- Long Put Butterfly: Giá thực thi vị thế quyền chọn bán – (Khoảng chênh lệch của vị thế long put spread – phí quyền chọn)

Vị thế sau khi đáo hạn:

Nếu tất cả số quyền chọn mua hoặc bán đang có lãi (in-the-money) tại ngày đáo hạn, lệnh thực thi sẽ bù trừ nhau khi lượng quyền chọn mua và bán bằng nhau.

Nếu một số quyền chọn có lãi, các nhà giao dịch sẽ phải mở vị thế tài sản cơ sở tại ngày đáo hạn.

Đây là vị thế phát sinh nếu ta nắm giữ quyền chọn long butterfly có lãi một phần trong phiên đáo hạn:

- 1 vị thế mua quyền chọn mua có lãi: +100 cổ phiếu

- 1 vị thế mua quyền chọn mua và 2 vị thế bán quyền chọn mua có lãi: -100 cổ phiếu

Còn đây là với put butterfly:

- 1 vị thế mua quyền chọn bán có lãi: -100 cổ phiếu

- 1 vị thế mua quyền chọn bán và 2 vị thế bán quyền chọn bán có lãi: +100 cổ phiếu

Để hiểu rõ hơn, ta hãy đi vào ví dụ sau đây:

Tiềm năng lãi/lỗ của Long Butterfly khi đáo hạn:

Trong ví dụ sau, chúng ta sẽ xây dựng một chiến lược long call butterfly từ chuỗi quyền chọn sau:

Để xây dựng một long call butterfly, chúng ta sẽ phải mua vị thế call spread và bán một vị thế call spread có cùng mức giá thực thi. Nói cách khác, chúng ta sẽ mua một quyền chọn mua, bán hai quyền chọn mua với giá thực hiện cao hơn và mua một quyền chọn mua với giá thực hiện cao hơn nữa.

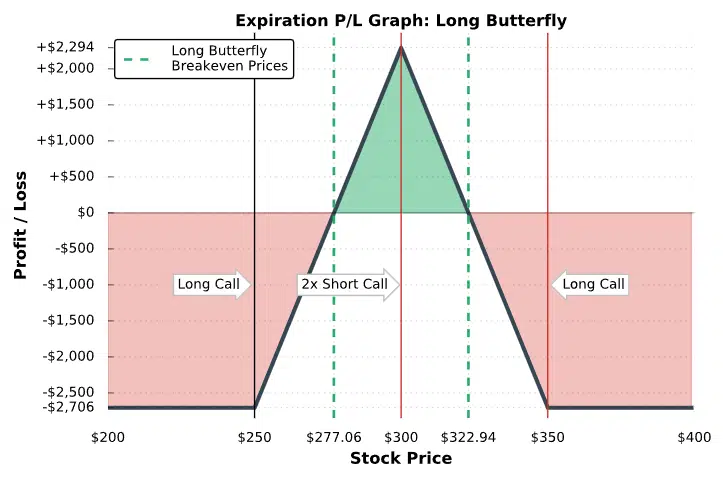

Trong trường hợp này, ta sẽ mua một quyền chọn mua giá thực thi 250, bán hai quyền chọn mua giá thực thi 300 và mua một quyền chọn mua giá thực thi 350. Cũng giả sử giá cổ phiếu đang giao dịch ở mức 300 đô la khi ta thực hiện giao dịch này:

- Giá cổ phiếu ban đầu: $300

- Bán 2 quyền chọn mua tại giá thực thi $300

- Mua 1 quyền chọn mua tại giá thực thi $250 và 1 quyền chọn mua tại giá thực thi $350

- Phí nhận về từ vị thế bán: $12.14 x 2 = $24.28

- Phí phải trả từ vị thế mua: $50.42 + $0.92 = $51.34

- Tổng phí thanh toán: $51.34 đã trả – $24.28 đã nhận = $27.06

Trước khi ta tiếp tục, bạn sẽ nhận thấy rằng put butterfly với cùng mức giá thực thi có cùng chi phí:

- Mua quyền chọn bán giá thực thi 350 với phí $50.89 + mua quyền chọn bán giá thực thi 250 với phí $0.39 = $51.28 tiền ra

- Bán 2 quyền chọn bán giá thực thi 300 với phí: $12.11 x 2 = $24.22 credit

- Lượng tiền ra: $51.28 – $24.22 = $27.06

Vì cả call và put butterfly đều có cùng mức giá và khoảng chênh lệch thực hiện, nên chúng có khả năng thua lỗ và lợi nhuận tối đa như nhau. Vì vậy, put và call butterfly là giống hệt nhau. Từ giờ ta sẽ chỉ theo dõi long call butterfly trong các ví dụ để đơn giản hóa mọi thứ.

Đây là tiềm năng lãi/lỗ tại ngày đáo hạn:

Có thể thấy, long call butterfly đạt được lợi nhuận tối đa khi giá cổ phiếu được giao dịch ở mức giá thực thi của vị thế bán quyền chọn, có xác suất xảy ra rất thấp. Vì vậy, bạn không nên mong đợi kiếm được toàn bộ lợi nhuận trên một vị thế long butterfly. Như đã nói, vẫn còn rất nhiều tiềm năng lợi nhuận nếu giá cổ phiếu đang giao dịch ở đâu đó gần giá thực thi khi đáo hạn.

Về phần lỗ, mô hình trong ví dụ này có khả năng thua lỗ tối đa là $2,706, là khoản phí được thanh toán x 100. Khoản lỗ tối đa xảy ra khi giá cổ phiếu cao hơn hoặc thấp hơn một trong những mức giá thực thi mua quyền chọn mua khi đáo hạn.

Các ví dụ về giao dịch long call butterfly

Để hình dung hiệu suất của chiến lược long call butterfly tương quan với giá cổ phiếu, chúng ta hãy xem xét một vài ví dụ về một số quyền chọn được giao dịch.

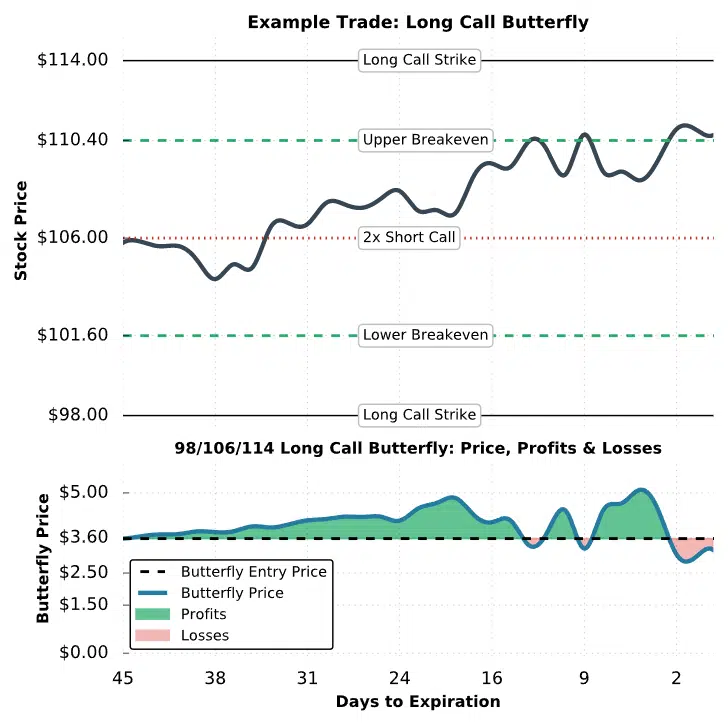

Ví dụ giao dịch #1: Giao dịch HÒA VỐN

Ví dụ đầu tiên chúng ta sẽ xem xét là một kịch bản trong đó một nhà giao dịch thiết lập vị thế long butterfly, nhưng giá cổ phiếu ở gần một trong những điểm hòa vốn khi đáo hạn:

- Giá cổ phiếu ban đầu: $105.79

- Giá thực thi và đáo hạn: Bán 2 quyền chọn mua giá thực thi 106, mua quyền chọn mua tại các mức giá thực thi 98 và 114. Tất cả đáo hạn trong 45 ngày

- Phí bán quyền chọn mua: $2.50 x 2 = $5.00

- Phí mua các quyền chọn mua: $8.46 cho quyền chọn mua tại 98 + $0.14 cho quyền chọn mua tại 114 = $8.60

- Dòng tiền: $8.60 - $5 = $3.60 tiền ra

- Giá hòa vốn

- Điểm hòa vốn giá lên: $98 + $3.60 = $101.60

- Điểm hòa vốn giá xuống: $106 + ($8 - $3.60) = $110.40

- Tiềm năng lợi nhuận tối đa: ($8 (chênh lệch giữa giá thực thi vị thế bán 2 quyền chọn mua và mua quyền chọn mua) – $3.60) x 100 = $440

- Lỗ tối đa: Phí đã trả $3.60 x 100 = $360

Hãy xem giao dịch được thực hiện như thế nào:

Kết quả giao dịch #1

Như minh họa ở đây, long call butterfly 98/106/114 hoạt động tốt trong hầu hết thời gian vì giá cổ phiếu tương đối gần với giá thực thi vị thế bán, tạo ra lợi nhuận từ sự hao mòn thời gian.

Nếu trader muốn chốt lời, họ có thể bán tại bất kỳ thời điểm nào. Giả sử họ bán toàn bộ vị thế với $4.5, họ sẽ chốt được khoản lợi nhuận là $90: ($4.5 - $3.6) x 100 = $90.

Thật không may, giá cổ phiếu cao hơn mức giá hòa vốn cao khi đáo hạn và vị thế call butterfly chịu một khoản lỗ nhỏ.

Về việc phát sinh vị thế cổ phiếu, trader này sẽ có vị thế bán 100 cổ phiếu nếu họ không đóng một trong các lệnh bán quyền chọn mua đang có lãi trước khi đáo hạn. Đóng một trong các vị thế bán quyền chọn mua đang lãi sẽ để lại cho nhà giao dịch một vị thế mua quyền chọn mua và bán quyền chọn mua đang có lãi, tự bù đắp phần vị thế.

Tiếp theo, chúng ta sẽ xem xét một kịch bản trader chịu lỗ tối đa.

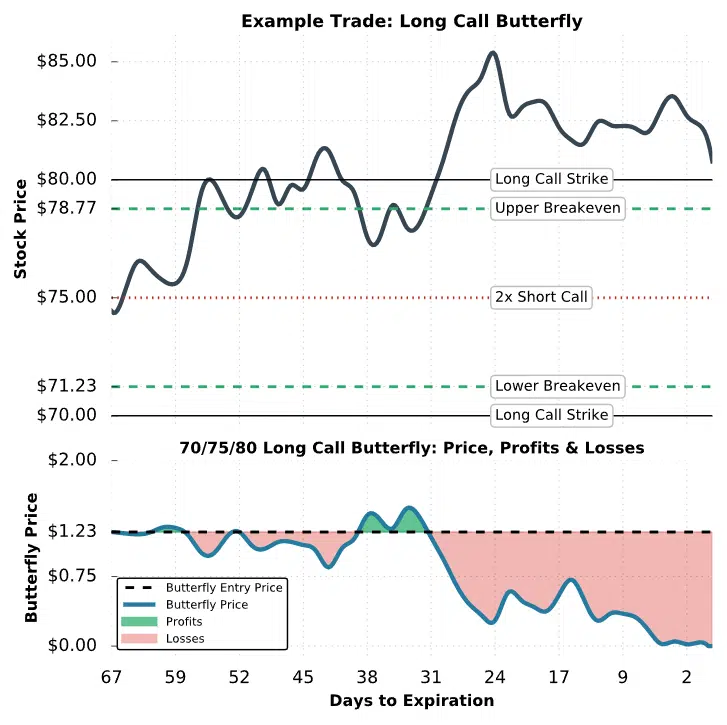

Ví dụ giao dịch #2: Giao dịch lỗ tối đa

Trong ví dụ sau, chúng ta sẽ xem xét một tình huống trong đó giá cổ phiếu tăng liên tục và cao hơn giá thực thi hợp đồng bán quyền chọn mua của chiến lược khi đáo hạn:

- Giá cổ phiếu ban đầu: $74.44

- Giá thực thi và đáo hạn: Bán 2 quyền chọn mua giá thực thi 75, mua quyền chọn mua tại các mức giá thực thi 70 và 80. Tất cả đáo hạn trong 67 ngày

- Phí bán quyền chọn mua: $3.10 x 2 = $6.20

- Phí mua các quyền chọn mua: $6.15 cho quyền chọn mua tại 70 + $1.28 cho quyền chọn mua tại 80 = $7.43

- Dòng tiền: $7.43 - $6.20 = $1.23 tiền ra

- Giá hòa vốn

- Điểm hòa vốn giá lên: $70 + $1.23 = $71.23

- Điểm hòa vốn giá xuống: $75 + ($5 - $1.23) = $78.77

- Tiềm năng lợi nhuận tối đa: ($5 (chênh lệch giữa giá thực thi vị thế bán 2 quyền chọn mua và mua quyền chọn mua) – $1.23) x 100 = $377

- Lỗ tối đa: Phí đã trả $1.23 x 100 = $123

Kết quả giao dịch #2

Như ta có thể thấy ở đây, long call butterfly đã không hoạt động tốt vì giá cổ phiếu tăng đáng kể trong thời gian giao dịch. Khi đáo hạn, vị thế đã hoàn toàn có lãi. Do đó, người mua chịu lỗ tối đa vì vị thế không có giá trị gì khi đáo hạn.

Về việc phát sinh vị thế cổ phiếu, tất cả các quyền chọn mua đang có lãi sẽ tự bù trừ nhau khi đáo hạn.

Ví dụ giao dịch #3: Giao dịch đem lại lợi nhuận cao

Trong ví dụ cuối cùng, ta sẽ xem xét một kịch bản trong đó trader kiếm được gần như toàn bộ lợi nhuận khi đáo hạn:

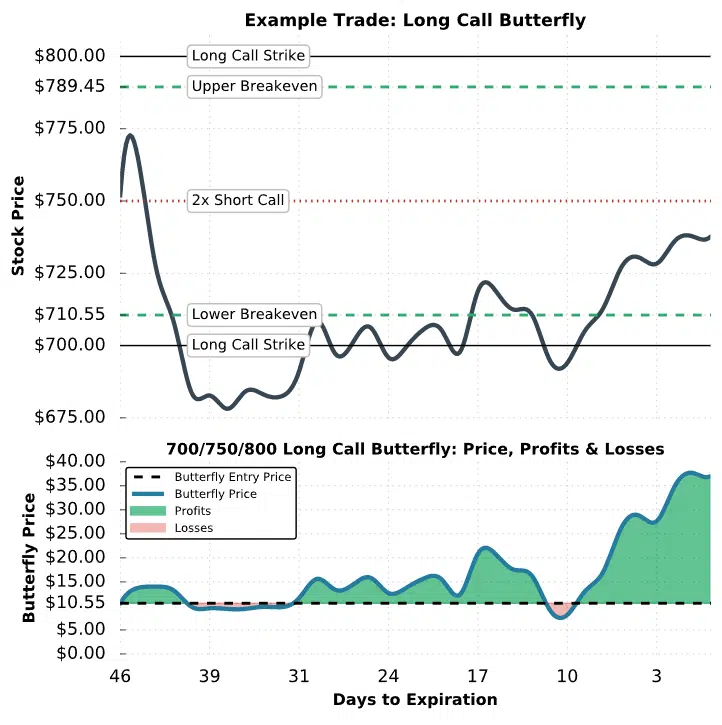

- Giá cổ phiếu ban đầu: $752

- Giá thực thi và đáo hạn: Bán 2 quyền chọn mua giá thực thi 750, mua quyền chọn mua tại các mức giá thực thi 700 và 800. Tất cả đáo hạn trong 46 ngày

- Phí bán quyền chọn mua: $37.30 x 2 = $74.60

- Phí mua các quyền chọn mua: $68.40 cho quyền chọn mua tại 700 + $16.75 cho quyền chọn mua tại 800 = $85.15

- Dòng tiền: $85.15 - $74.60 = $10.55 tiền ra

- Giá hòa vốn

- Điểm hòa vốn giá lên: $700 + $10.55 = $710.55

- Điểm hòa vốn giá xuống: $750 + ($05 - $10.55) = $789.45

- Tiềm năng lợi nhuận tối đa: ($50 (chênh lệch giữa giá thực thi vị thế bán 2 quyền chọn mua và mua quyền chọn mua) – $10.55) x 100 = $3,945

- Lỗ tối đa: Phí đã trả $1.23 x 100 = $1,055

Hãy xem điều gì sẽ xảy ra!

Kết quả giao dịch #3

Trong ví dụ này, long call butterfly 700/750/800 hoạt động rất tốt vì giá cổ phiếu gần với giá thực thi vị thế bán quyền chọn khi đáo hạn.

Cụ thể hơn, giá cổ phiếu được giao dịch ở mức $737.60 khi đáo hạn, và vị thế của ta trị giá $37.60 (vì quyền chọn mua tại 700 đáo hạn có giá trị $37.60 còn các quyền chọn khác đáo hạn vô giá trị).

Vì giá mua ban đầu là $10.55, nên lợi nhuận hết hạn sẽ là $2,705: (giá trị đáo hạn $37.6 – tiền ra $10.55) x 100 = $2,705.

Khi đáo hạn, vị thế này sẽ phát sinh vị thế mua 100 cổ phiếu vì chỉ có quyền chọn mua tại 700 đáo hạn có lãi. Nếu trader không muốn nắm giữ cổ phiếu sau khi đáo hạn, quyền chọn có lãi sẽ phải được bán.

projectfinance