Nhật Bản hóa: Liệu S&P 500 có đi vào vết xe đổ của Nikkei?

Đức Nguyễn

FX Strategist

So sánh cho thấy chỉ số S&P 500 hiện tại đang rất giống với bong bóng chứng khoán Nhật Bản năm 1980. Nhưng nếu nhìn rộng hơn, sự tương đồng giữa Mỹ và Nhật không chỉ còn nằm trên thị trường chứng khoán.

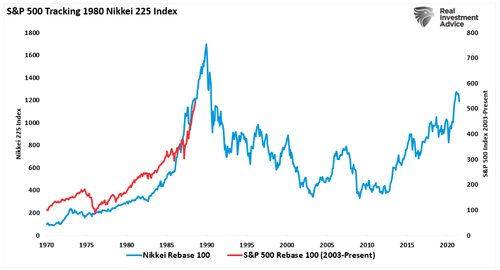

Vấn đề Nhật Bản hóa tại Mỹ tiếp tục khi chỉ số S&P 500 đang đi theo hướng của chỉ số Nikkei vào năm 1980. Mặc dù rất dễ để cho rằng “lần này sẽ khác”, hay “Fed sẽ không để thị trường sập”, lịch sử lại đang cho thấy điều ngược lại. Giữa cơn sốt đầu cơ của hiện tại, không khó để nhận được những lời bình luận như: Chỉ số Nikkei giảm 4% trong giao dịch trước phiên, và BoJ ngay lập tức mua 70 tỷ Yên quỹ ETF để cứu chỉ số này. Fed đang mua nhiều hơn thế mỗi tháng. Làm sao thị trường có thể sập được?

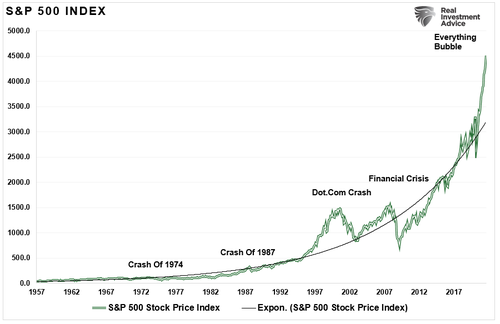

Điều đó có vẻ đúng lúc này. Đây là biểu đồ chỉ số S&P 500:

Dù chứng khoán phi mã nhờ lượng thanh khoản dồi dào sau khủng hoảng tài chính, đà tăng trông có vẻ khá bình thường theo bậc lũy thừa. Tuy nhiên, thời điểm đà tăng vượt lên đường xu hướng trong năm 2000 và 2007 đang là mối lo ngại. Điều này giống với chỉ số Nikkei vào năm 1980.

Bong bóng chứng khoán này vẫn chưa thể hồi phục sau gần 30 năm. Liệu lịch sử sẽ lặp lại tại Mỹ? Có thể thấy rất nhiều điểm tương đồng.

Nhân khẩu học & nợ chưa hoàn trả

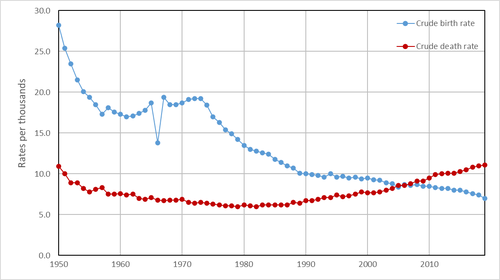

Vấn đề nhân khẩu học đang gây bối rối tại cả Nhật và Mỹ. Những thập kỷ gần đây đang ghi nhận sinh suất giảm trong khi phụ thuộc vào phúc lợi xã hội tăng. Điều này nghĩa là có ít nhân công để hỗ trợ cho hệ thống dân số già đi và sống lâu hơn.

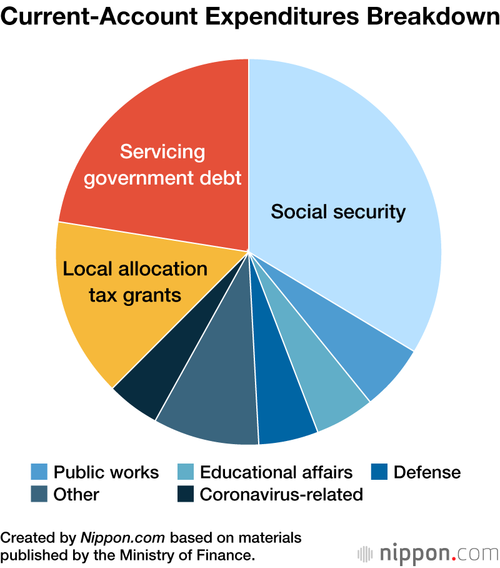

Vào ngày 21/12/2020, nội các Nhật Bản phê duyệt gói ngân sách kỷ lục 106.6 nghìn tỷ Yên, cao hơn 4 nghìn tỷ Yên so với gói ngân sách tài khóa ban đầu của năm 2020. Và đây cũng là lần tăng ngân sách thứ chín liên tiếp. Không bất ngờ khi hơn 50% các gói ngân sách được dùng cho ba việc: phúc lợi xã hội, chi trả lãi suất và trợ cấp thuế.

Nhưng trong khi nợ liên tục tăng để hỗ trợ cho hệ thống phúc lợi xã hội, doanh thu chính phủ lại giảm 9.5% so với năm 2020. Để bù đắp cho sự suy giảm này, phát hành trái phiếu chính phủ sẽ tăng 33.9% lên 43.6 nghìn tỷ Yên, tức là 40.9% ngân sách năm tới sẽ đến từ nợ.

Thế còn Mỹ thì sao? Hãy bắt đầu với nhân khẩu học.

Vấn đề của Mỹ cũng giống với vấn đề của Nhật là nhân khẩu học đang kìm hãm lại hệ thống phúc lợi xã hội. Dân số già đi nhận hỗ trợ một chương trình cấp vốn bởi không tới hai lao động cho mỗi người nghỉ hưu.

Chi tiêu sẽ cao hơn

Cũng như Nhật Bản, nợ chiếm đa số chi tiêu ngân sách Mỹ. Và cũng như Nhật Bản, Mỹ cần phát hành thêm nợ để trả nợ. Theo Trung tâm về các Ưu tiên Ngân sách & Chính sách, trong năm 2020, khoảng 75% thuế được dùng cho những việc phi sản xuất.

Trong năm 2019, phúc lợi xã hội và chi trả lãi suất tốn tổng cộng 3.3 nghìn tỷ USD trong tổng số 3.5 nghìn tỷ USD doanh thu chính phủ.

Với việc kinh tế chậm lại trong năm 2020, những con số này đã tệ hơn rất nhiều. Do đó, lần đầu tiên trong lịch sử, chính quyền liên bang sẽ phải phát hành nợ để chi trả cho các khoản bắt buộc.

Dân số già đi là khoản nợ 160 nghìn tỷ USD với những người đóng thuế

Nợ & tăng trưởng kinh tế

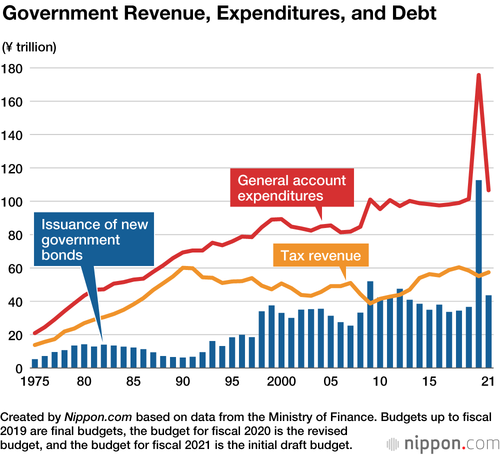

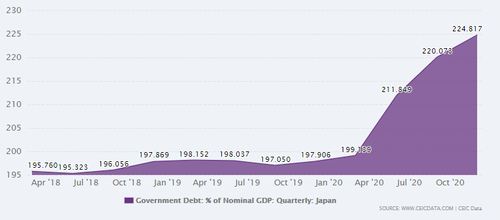

Nợ chính phủ của Nhật Bản đạt 224.9% GDP trong tháng 12/2020, so với 220.1% của quý trước. Trong báo cáo mới nhất, nợ công Nhật Bản đạt 11.5 nghìn tỷ USD trong tháng 2/2021.

Hiện tại, Mỹ không có mức nợ/GDP cao như Nhật Bản. Tuy nhiên, điều này đang thay đổi do các chính trị gia tiếp tục chi tiêu nhiều hơn. Quy mô của chi tiêu chính phủ đang chưa từng có tiền lệ trong thời gian gần đây. Vì Mỹ không có tiền, những khoản chi tiêu này được chuyển thành nợ. Thâm hụt và nợ tăng phi mã. Nhưng đây chỉ là khởi đầu. Chính quyền tổng thống Biden gần đây đã đề xuất gói chi tiêu tài khóa năm 2022 trị giá 6 nghìn tỷ USD, với hai phần ba trong số này đến từ vay nợ.

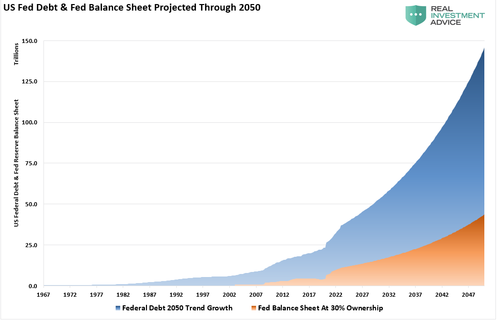

Văn phòng Ngân sách Quốc hội đã đưa ra dự báo nợ dài hạn tới năm 2050. Biểu đồ sau từ Deutsche Bank cho thấy mức nợ của Mỹ và bảng cân đối kế toán của Fed:

Với tình hình hiện tại, nợ chính phủ sẽ tăng từ 28 nghìn tỷ lên 140 nghìn tỷ vào năm 2050. Cùng với đó, nếu Fed tiếp tục chuyển 30% nợ thành tiền, bảng cân đối kế toán có thể lên tới 40 nghìn tỷ USD.

Tỷ lệ nợ/GDP sẽ tăng mạnh

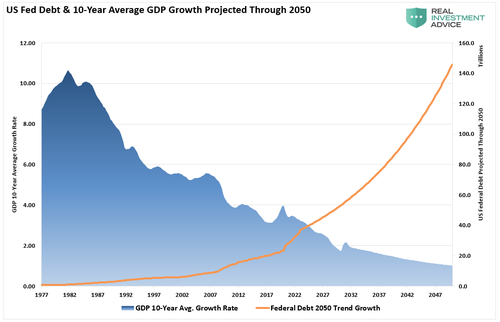

Dùng nợ cho những việc phi sản xuất sẽ không thể cải thiện tăng trưởng kinh tế. Xu hướng dài hạn của nợ cũng chứng minh điều tương tự. Kể từ năm 1977, tăng trưởng GDP trung bình 10 năm giảm dần khi nợ tăng cao. Do vậy, với xu hướng này, nợ càng cao, tăng trưởng kinh tế càng chậm.

Vấn đề hiện tại là thâm hụt kinh tế đang cao kỷ lục. Từ năm 1952 đến năm 1982, thặng dư kinh tế giúp tăng trưởng đạt 8%. Ngày nay, nợ đã hút hết tăng trưởng. Đây cũng là lý do Fed đang mắc bẫy thanh khoản: Lãi suất phải thấp, và nợ phải tăng nhanh hơn tăng trưởng kinh tế, để kinh tế không bị trì trệ.

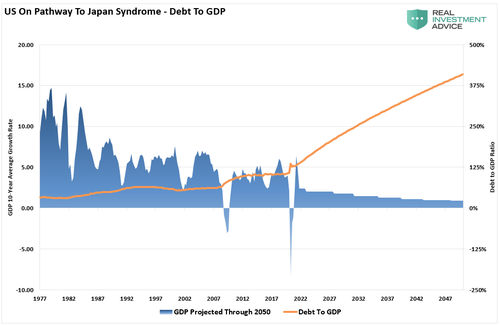

Trong khi nhiều chuyên gia cho rằng Mỹ có thể tìm cách thoát khỏi cạm bẫy nợ, lịch sử cho thấy điều ngược lại. Vì nợ đang tăng chỉ để duy trì tăng trưởng do việc sử dụng trong phi sản xuất, đây là một con đường tiến tới Nhật Bản hóa kinh tế.

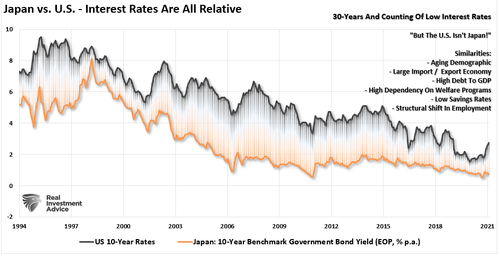

Lợi suất và nới lỏng định lượng

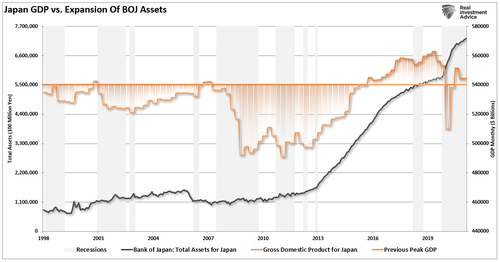

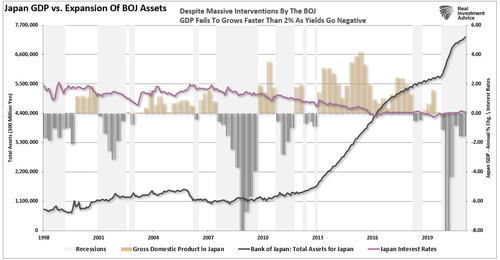

Kể từ khủng hoảng tài chính, Nhật đã triển khai nới lỏng định lượng ở quy mô khổng lồ. Nếu so sánh tương đương với Mỹ, QE của Nhật đang lớn gấp 3 lần.

Nhưng kinh tế lại chưa được hưởng lợi. Dù chứng khoán tăng trưởng tốt, phát triển kinh tế cũng chỉ ngang với mức đầu thế kỷ XXI.

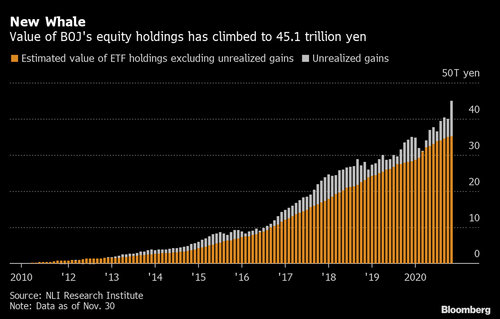

Hơn nữa, dù BoJ đang nắm giữ tới 80% thị trường ETF, cùng với lượng lớn nợ doanh nghiệp và nợ chính phủ, Nhật Bản vẫn đang trong cảnh kinh tế suy thoái và lạm phát thấp (lợi suất trái phiếu chính phủ 10 năm của Nhật xuống mức âm lần thứ hai trong vài năm gần đây).

Tại sao điều này quan trọng? Vì Nhật Bản là một phiên bản thu nhỏ của Mỹ. Mỹ cũng đang kẹt trong bẫy thanh khoản, buộc phải giữ lãi suất thấp để duy trì nền kinh tế. Hậu quả lúc này là áp lực giảm phát. Lãi suất càng thấp, khả năng sinh lời của nền kinh tế càng giảm. Một lãi suất siêu thấp, trái với nhận định số đông, có ảnh hưởng tiêu cực tới việc đầu tư có năng suất, và rủi ro dần dần sẽ vượt tiềm năng sinh lời.

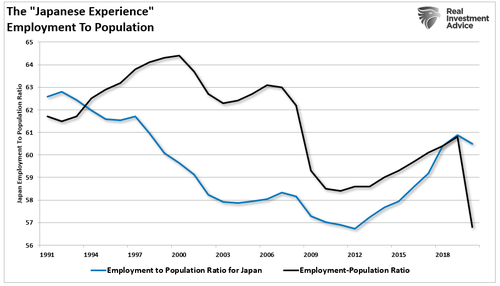

Tỷ lệ lao động/dân số của hai nước cũng đang cho thấy vấn đề:

Kết luận

Các ngân hàng trung ương tiếp tục bơm hàng tỷ USD ra thị trường để giữ kinh tế ổn định. Nhưng bằng chứng lại cho thấy tăng trưởng đang chậm lại.

Hơn nữa, Mỹ giống Nhật Bản hơn nhiều người nghĩ:

- Suy giảm trong đầu tư năng suất

- Dân số già đi, tăng chi phí phúc lợi xã hội

- Kinh tế gánh nợ tới hơn 100% GDP

- Xuất khẩu giảm do kinh tế suy yếu

- Tăng trưởng kinh tế chậm lại

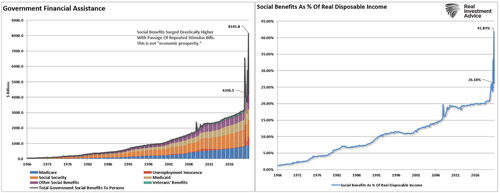

Khi dân số già đi, phụ thuộc vào phúc lợi xã hội sẽ tiếp tục tăng. Có thể thấy tỷ lệ này tăng mạnh trong hai biểu đồ, thứ nhất là hỗ trợ tài chính từ chính phủ, thứ hai là phúc lợi xã hội theo phần trăm thu nhập khả dụng.

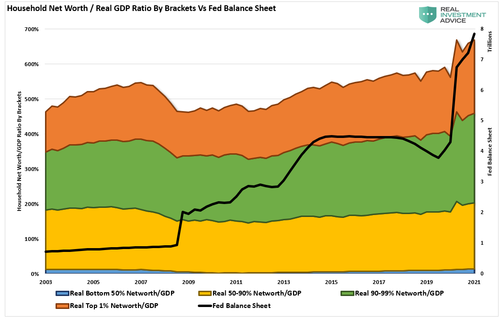

Dù Fed có thể bơm tiền vào thị trường tài chính, tiếp tục nới rộng khoảng cách giàu nghèo, thịnh vượng toàn dân sẽ tiếp tục suy giảm.

Có một giới hạn trong việc hỗ trợ tiêu dùng để kích thích kinh tế. Nhật Bản đã đạt tới giới hạn này. Với Mỹ, chỉ còn là vấn đề thời gian.

Zero Hedge