Fed vẫn chưa bắt đầu cắt giảm lãi suất. Các NHTW khác thì không thể chờ đợi thêm được nữa

Tạ Thị Giang

Junior Analyst

Các ngân hàng trung ương lớn không thể tiếp tục chờ đợi Mỹ bắt đầu cắt giảm lãi suất - nhưng vẫn ngần ngại đi trước.

Vẫn rủi ro khi cắt giảm lãi suất

Các ngân hàng trung ương của các thị trường phát triển đang phải đối mặt với một vấn đề không mong đợi: Giờ đây, việc họ có thể kiểm soát lạm phát hoặc đưa lãi suất về mức trước đại dịch dường như không còn chắc chắn. Các ngân hàng trung ương đều phản ứng theo những cách gần như giống nhau để ứng phó với làn sóng lạm phát do Covid-19 gây ra, nhưng tác động của việc tăng lãi suất lại khác nhau. Ở Mỹ, sự lạc quan về việc cắt giảm lãi suất đã giảm đáng kể kể từ đầu năm. Đó là bởi vì quá trình giảm lạm phát đã bị đình trệ trong khi nền kinh tế vẫn mạnh mẽ. Khả năng lạm phát tái diễn ngày càng cao, thậm chí có thể đẩy lãi suất tăng cao trở lại. Dữ liệu vĩ mô mới nhất cho thấy chỉ số chi phí lao động của Mỹ trong quý đầu tiên không làm dịu đi lo ngại rằng thị trường lao động vẫn còn quá mạnh để giá tăng ở mức vừa phải. Mức tăng 1.2% trong quý vượt xa kỳ vọng của thị trường và có lẽ là cả hy vọng của Fed:

Chi phí lao động của Mỹ tăng cao hơn dự kiến trong quý đầu tiên

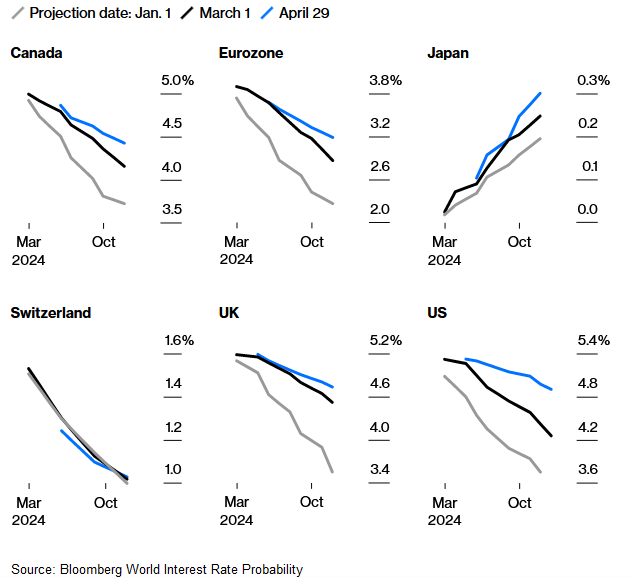

Những con số này chỉ giúp xác nhận một xu hướng. Kể từ tháng 3 khi Points of Return bắt đầu theo dõi nỗ lực kiềm chế lạm phát của các ngân hàng trung ương, tâm lý nhà đầu tư đã có sự thay đổi đáng kể. Chức năng Xác suất Lãi suất Thế giới (WIRP) của Bloomberg đã phản ánh sự thay đổi này. Giờ đây, các nhà đầu tư đang dự báo Fed sẽ cắt giảm lãi suất ít hơn 50 điểm cơ bản vào cuối năm, trái ngược hoàn toàn với mức dự báo ban đầu là hơn 200 điểm cơ bản. Kỳ vọng ở các thị trường phát triển khác không thay đổi quá nhiều, nhưng tất cả đều đi theo cùng một quỹ đạo. Biểu đồ dưới đây cho thấy hy vọng về lãi suất thấp hơn ở các thị trường phát triển đang dần tan biến:

Niềm tin vào lãi suất thấp hơn đang giảm ở các thị trường phát triển

Kỳ vọng lãi suất theo thời gian

Lạm phát chưa được kiểm soát

Dữ liệu mới nhất về thước đo lạm phát ưa thích của Fed - chi tiêu tiêu dùng cá nhân (PCE) - cho thấy lạm phát cao hơn một chút so với dự kiến. Điều này củng cố lo ngại rằng việc cắt giảm lãi suất có thể phải chờ thêm một thời gian nữa. Ngoài ra, kể từ cuộc khảo sát đầu tiên của Bloomberg vào tháng 3, lạm phát giá tiêu dùng và việc làm đã có những tín hiệu tích cực đáng ngạc nhiên, khiến Fed không còn nhiều dư địa để điều chỉnh chính sách. Khi Chủ tịch Jerome Powell và các cộng sự của ông họp lại, các nhà đầu tư cần biết họ đánh giá như thế nào về dữ liệu kinh tế mạnh mẽ gần đây. Các nhà phân tích của Bank of America cho rằng Fed sẽ duy trì cách tiếp cận "chờ đợi và quan sát":

“Mặc dù Fed thiếu tin tưởng vào tốc độ giảm phát, nhưng họ sẽ không dễ dàng từ bỏ triển vọng cơ bản về giảm phát trong cuộc họp tháng 5. Fed vẫn tin rằng nền kinh tế đang nhận được cú hích tích cực về nguồn cung nhờ sự phục hồi của lực lượng lao động. Điều này có nghĩa là nền kinh tế có thể đạt được mức tăng trưởng tiềm năng và thực tế cao hơn, đồng thời duy trì tỷ lệ thất nghiệp ở mức thấp và lạm phát có xu hướng giảm.”

Lạm phát ở Mỹ vẫn ở mức cao dai dẳng, gây ảnh hưởng đến các quốc gia khác. Các ngân hàng trung ương khác, chẳng hạn như Ngân hàng Trung ương Châu Âu (ECB) và Ngân hàng Anh (BoE), không còn lựa chọn nào khác ngoài việc cắt giảm lãi suất trước Fed. Mặc dù điều này có thể gây bất lợi cho đồng tiền của họ, nhưng tình trạng kinh tế của các quốc gia này (bị ảnh hưởng nặng nề bởi lãi suất cao) khiến họ không còn lựa chọn nào khác ngoài việc bắt đầu nới lỏng chính sách tiền tệ.

Trừ khi lạm phát và tiền lương đột ngột tăng vọt thì hai ngân hàng trung ương này đang trên đà bắt đầu cắt giảm lãi suất vào tháng 6. Mặc dù việc cắt giảm vào tháng 6 gần như là điều không thể tránh khỏi, nhưng Chủ tịch ECB Christine Lagarde vẫn phải tiến hành thận trọng và theo dõi sát sao đồng euro. Tình trạng kinh tế yếu kém ở khu vực đồng euro cho thấy ECB có khả năng thực hiện thêm nhiều lần cắt giảm, nhưng về lâu dài, họ vẫn muốn không đi quá xa so với Fed.

Núi Bàn ở Cape Town. Nhiếp ảnh gia: Rodger Bosch/AFP/Getty

Chính sách tiền tệ có thể giống như leo núi. Việc đi xuống thường nguy hiểm hơn việc leo lên đỉnh (cả về leo núi và lãi suất), và sẽ khó khăn hơn nhiều nếu những nhà leo núi không phối hợp với nhau. Khi đi xuống, sẽ an toàn hơn nếu đi xuống theo nhóm hoặc đi xuống cùng nhau. Tương tự, các ngân hàng trung ương cũng phải lo lắng về tiền tệ. Đồng tiền của một quốc gia (khu vực) có thể giảm nếu lãi suất giảm xuống dưới mức được chào bán ở các thị trường khác.

Không giống như hầu hết các ngân hàng trung ương ở các thị trường phát triển, Ngân hàng Nhật Bản (BOJ) đã tăng lãi suất lên 0% vào tháng 3, chấm dứt kỷ nguyên lãi suất âm kéo dài. Thông thường, đây sẽ là tin tốt cho đồng yên, nhưng ngược lại, đồng yên vẫn chịu áp lực nặng nề từ lãi suất cao của Mỹ. Bên cạnh đó, hoạt động carry trade (vay tiền với lãi suất thấp để đầu tư vào các thị trường lãi suất cao như Mỹ) vẫn diễn ra sôi động, đã xóa bỏ bất kỳ khoảng nghỉ ngơi nào mà đồng yên có thể có được từ quyết định lịch sử này.

Tuy nhiên, với việc lãi suất của Mỹ được dự báo sẽ duy trì ở mức cao trong thời gian dài, đồng yên đã giảm mạnh (vượt xa các ngưỡng trước đó) khiến chính phủ Nhật Bản phải can thiệp; động thái này trở thành một cuộc tháo chạy sau khi BOJ giữ nguyên lãi suất vào tuần trước. Cơn ác mộng của Nhật Bản cũng tương tự như những gì các thị trường khác đang chứng kiến – các nhà đầu tư theo đuổi lãi suất cao gửi tiền tiết kiệm sang Mỹ, dẫn đến nhu cầu USD tăng mạnh và đồng nội tệ yếu đi tương ứng.

Các thị trường phát triển chưa thể bắt đầu quá trình nới lỏng

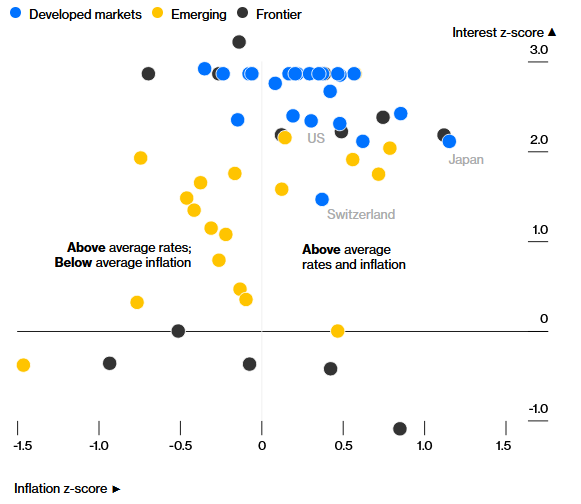

Đối với các nhà hoạch định chính sách tiền tệ này, việc cố gắng đối phó với đồng USD mạnh chỉ làm tăng thêm tính tương đồng với bộ môn leo núi. Nếu một trong những đối tác của họ vẫn ở trên đỉnh thì rủi ro sẽ càng lớn hơn. Có vẻ như các ngân hàng trung ương không thể phối hợp cùng nhau. Sự phối hợp này đòi hỏi các chỉ số kinh tế phải đi theo cùng một hướng, ngay cả khi tốc độ khác nhau. Tuy nhiên, điều này đã không xảy ra. Tình trạng lạm phát dai dẳng ở Mỹ đã gây khó khăn cho các thống đốc ngân hàng trung ương ở các thị trường phát triển khác, những người đã phản ứng chậm trước làn sóng giá tăng sau đại dịch. Biểu đồ dưới đây cho thấy vị trí hiện tại của các nền kinh tế khác nhau. Hầu hết các thị trường mới nổi nói chung đã làm tốt hơn trong việc kiềm chế lạm phát, và những nỗ lực đó đã được đền đáp trong những tháng gần đây:

Các ngân hàng trung ương phản ứng với lạm phát

Lạm phát thấp hơn mức trung bình ở các thị trường mới nổi được hưởng lợi từ việc cắt giảm lãi suất, trong khi lạm phát dai dẳng ở các thị trường phát triển khiến lãi suất ở mức cao.

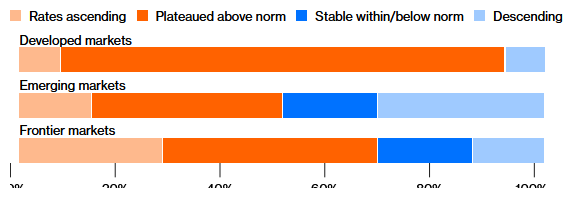

Ngoại trừ Thụy Sĩ, quốc gia gần đây đã cắt giảm lãi suất chính sách, các thị trường phát triển hiện vẫn đang tăng lãi suất hoặc bị ‘mắc kẹt’ ở mức cao hơn nhiều so với mức bình thường trong lịch sử. Trong biểu đồ sau, các quốc gia như vậy về cơ bản đã “đạt đỉnh cao hơn mức tiêu chuẩn”. Có nhiều thị trường phát triển rơi vào tình trạng này hơn so với các thị trường mới nổi, nơi việc cắt giảm lãi suất nhìn chung đã bắt đầu:

Các thị trường phát triển đang bị mắc kẹt với lãi suất cao

Các ngân hàng trung ương trong từng giai đoạn lãi suất

Nhìn chung, phe cắt giảm lãi suất chiếm đa số

Mặc dù vậy, việc cắt giảm lãi suất dự kiến của Frankfurt (Ngân hàng Trung ương Châu Âu) và Old Lady (Ngân hàng Anh) có thể đại diện cho một sự thay đổi đáng kể khi nhìn từ bối cảnh toàn cầu về phản ứng chính sách nhằm chống lạm phát.

Bỏ qua sự khác biệt giữa các thị trường phát triển và mới nổi, chúng ta sẽ có được chỉ số khuếch tán sau đây, trong đó mỗi quốc gia được tính như nhau. Chỉ số này tăng lên khi hầu hết các ngân hàng trung ương đang thắt chặt chính sách, và giảm xuống khi phần lớn đang cắt giảm lãi suất. Điều tích cực mà điều này tiết lộ là các ngân hàng trung ương đã trải qua giai đoạn tồi tệ nhất của việc thắt chặt chính sách sau đại dịch. Nhưng giờ đây họ lại rơi vào tình thế khó khăn giống như thời kỳ trước đại dịch, ngoại trừ lần này, chính sách tiền tệ vẫn còn rất hạn chế.

Các ngân hàng trung ương vẫn chưa cắt giảm lãi suất trên diện rộng

Tăng và giảm lãi suất ở 56 thị trường riêng lẻ và khu vực đồng Euro

Lãi suất cao trong thời gian dài ở Mỹ có vô số tác động vượt xa nước Mỹ. Trong tuần qua, chúng đã gây ra sự hỗn loạn trên thị trường tiền tệ khi đồng yên giảm xuống mức thấp nhất so với đồng USD trong 33 năm - trước khi buộc Bộ Tài chính phải can thiệp - mặc dù điều này chưa được xác nhận chính thức, báo cáo của BOJ cho thấy họ đã chi khoảng $35 tỷ để mua USD vào đầu tuần này. Tuy nhiên, vẫn chưa rõ liệu Mỹ có cảm nhận được toàn bộ tác động hay không. Điều kiện tài chính dường như vẫn nới lỏng như trước khi chính sách thắt chặt bắt đầu vào năm 2022. Theo Bankrate.com, lãi suất vay thế chấp vẫn thấp hơn khoảng 50 điểm cơ bản so với mức đỉnh của chính sách "lãi suất cao trong thời gian dài" sáu tháng trước. Điều đó đã giúp giá nhà mới tăng 4% so với tháng trước trong tháng 3, theo dữ liệu của Cục Điều tra Dân số, điều này dường như cho thấy việc cắt giảm lãi suất là không cần thiết và thậm chí có thể rủi ro. Tuy nhiên, niềm tin người tiêu dùng giảm mạnh có thể cho thấy điều ngược lại.

Điều đó đặt ra một câu hỏi quan trọng cho FOMC (Ủy ban Thị trường Mở Liên bang) tại cuộc họp: Liệu họ có thể chấp nhận những điều kiện tài chính dễ dàng như vậy trong khi kiềm chế lạm phát hay không, và nếu không thì họ sẽ làm gì? Câu trả lời sẽ mang lại những hệ lụy chính trị to lớn ở trong nước, nhưng ít nhất sẽ tác động mạnh mẽ đến những nơi khác trên thế giới.

Bloomberg