Bàn luận về những ảnh hưởng của cuộc họp FOMC vừa qua

Tuấn Hưng

Junior Analyst

Fed đã quyết định giữ nguyên mức lãi suất trong cuộc họp FOMC vừa qua, đúng như những kỳ vọng của thị trường. Tuy nhiên, thị trường vẫn phản ứng khá mạnh trong ngày công bố thông tin này. Bài viết dưới đây sẽ tổng hợp ý kiến của các chuyên gia về những quyết định gần đây của Fed.

Bàn luận về cuộc họp báo FOMC

Lãi suất quỹ Fed không thay đổi và quan trọng hơn là những gợi ý về tương lai cũng không thay đổi nhiều. Khác với các cuộc họp trước đó, các thống đốc trong cuộc họp này đã thừa nhận rằng "trong những tháng gần đây, không có tiến triển đối với mục tiêu 2% của Fed." Điều đó rõ ràng làm khó khăn hơn cho việc cắt giảm lãi suất ngay lập tức, vì vậy việc nêu ra điều này một cách mạnh mẽ mang một ý nghĩa gì đó. Tuy nhiên, họ chỉ nói những gì mà mọi người đã nhận ra một cách rõ ràng, vì vậy ý nghĩa của điều này là hạn chế.

Vậy chúng ta nên rút ra những triển vọng về lãi suất như nào từ cuộc họp này? Thị trường bước vào ngày họp với sự chấp nhận rằng sẽ có ít đợt cắt giảm lãi suất hơn so với những gì từng được kỳ vọng. Thị trường tương lai kỳ vọng rằng sẽ lãi suất quỹ Fed sẽ chỉ ghi nhận một đợt cắt giảm và sẽ chỉ diễn ra vào tháng 12. Một câu trả lời giả định cho một câu hỏi trong cuộc họp báo cũng cho thấy rằng Fed có thể sẽ trì hoãn việc cắt giảm lãi suất:

Nếu chúng ta đi theo một kịch bản mà lạm phát dai dẳng hơn dự kiến, khi mà thị trường lao động vẫn mạnh mẽ nhưng lạm phát lại đi ngang và chúng ta không có được niềm tin lớn hơn thì đó sẽ là trường hợp thích hợp để trì hoãn việc cắt giảm lãi suất.

Vì đó là một mô tả hoàn hảo cho tình hình hiện tại, có thể nói rằng Powell đã xác nhận việc giữ nguyên lãi suất sẽ thật sự phù hợp. Nhưng mối lo ngại lớn nhất trước cuộc họp là về liệu có một kịch bản hawkish hơn đến từ Fed hay thậm chỉ là một đợt tăng lãi suất tiếp theo. Và Powell đã chấm dứt mọi lo ngại đó. Trong các bình luận khác cho rằng việc tăng lãi suất không nằm trong lộ trình của Fed, Powell cũng nói rằng nền kinh tế sẽ “không tăng tốc trở lại” (có thể đúng) và chính sách tiền tệ của Fed là “hạn chế” (cực kỳ gây tranh cãi).

“Tôi nghĩ rằng động thái chính sách tiếp theo sẽ không phải là tăng lãi suất. Để tăng lãi suất, chúng tôi cần thấy bằng chứng là chính sách đang không đủ hạn chế và đó không phải là những gì chúng tôi thấy.”

Thị trường đã đúng khi giảm kỳ vọng về các đợt cắt giảm, nhưng họ cũng không cần phải lo lắng thêm về bất cứ đợt tăng lãi suất nào nữa, trừ khi có điều gì đột ngột xảy ra như trong thời kỳ đại dịch. Bên cạnh đó, cuộc họp FOMC đã điều chỉnh lại những kỳ vọng của thị trường trái phiếu.

Phản ứng của thị trường là khá thú vị. Đã có thời điểm trong phiên họp báo mà giá cổ phiếu tăng mạnh trong khi lợi suất trái phiếu giảm mạnh nhưng sau đó lại quay trở về mức gần giống với mức đầu phiên giao dịch:

Tại sao thị trường lại “quay xe”? Sau khi cuộc họp kết thúc, sự quan tâm có lẽ đã đổ sang các dữ liệu sắp được công bố với dữ liệu tỷ lệ thất nghiệp trong tháng 4 sẽ được phát hành vào thứ Sáu và dữ lạm phát giá tiêu dùng được công bố sau hơn một tuần nữa. Thật không may, rất nhiều tài sản sẽ bị đe dọa với mỗi dữ liệu được công bố mới. Thị trường đang ngày càng trở nên phụ thuộc vào dữ liệu nhiều hơn. Trích lời John Velis, chuyên gia kinh tế vĩ mô Hoa Kỳ tại BNY Mellon:

Đối với chúng tôi, quyết định giữ nguyên lãi suất và đưa ra gợi ý rằng việc cắt giảm dường như chắc chắn sẽ xảy ra trong tương lai tạo tiền đề cho một mùa hè đầy biến động phía trước. Trên thực tế, Fed phụ thuộc vào dữ liệu, nghĩa là mọi dữ liệu được công bố, đặc biệt là dữ liệu liên quan đến lạm phát, đóng vai trò như một cuộc trưng cầu dân ý về những quyết định của Fed. Không có nhiều dấu hiệu cho thấy lạm phát sẽ tiến về mức vừa phải.

Liệu Fed đã đi đúng hướng? Có thể cho rằng, họ đã tự loại bỏ sự lựa chọn tiếp tục tăng lãi suất (trừ những trường hợp cực đoan), điều này có thể là không khôn ngoan. Lợi suất trái phiếu tăng trong năm nay với sự giúp đỡ tới từ Fed, cho thấy có một số tăng trưởng. Steven Blitz của TS Lombard cho biết:

“Thị trường dường như hiểu rằng khi nền kinh tế tăng lãi suất chứ không phải Fed, điều đó báo hiệu sự tăng trưởng. Sự thay đổi gần 100 điểm cơ bản trong định giá thị trường của lãi suất Fed vào tháng 1/2025 đã thúc đẩy thị trường phục hồi trái ngược với điều ngược lại vào mùa thu năm ngoái.”

Nói cách khác, thị trường chứng khoán có thể tồn tại mà không cần cắt giảm lãi suất nếu nền kinh tế tiếp tục hoạt động tốt. Lãi suất cao hơn sẽ gây trở cho việc này và nếu lạm phát tăng cao hơn nữa thì việc tăng lãi suất có thể cần thiết. Vì vậy, chúng ta vẫn cần cẩn thận cho những rủi ro cao nếu một số chỉ số lạm phát tiếp theo bất ngờ tăng lên.

Bàn luận về những số liệu

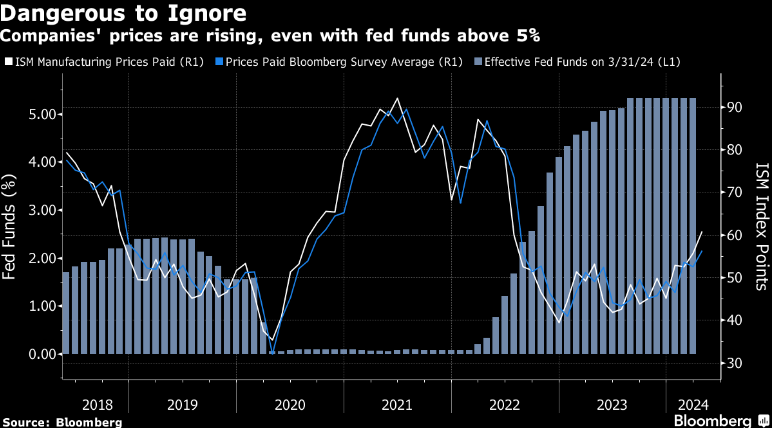

Đầu tháng luôn có rất nhiều dữ liệu được công bố. Và thứ tư lại là một trong những ngày đáng giận khi bạn có thể chọn lọc dữ liệu để chứng minh hầu hết mọi giả thuyết. Cuộc khảo sát sản xuất của Viện Quản lý Cung ứng thật đáng lo ngại với việc chỉ số tổng thể giảm xuống dưới 50, cho thấy xu hướng sự thu hẹp hơn là mở rộng. Điều đáng lo ngại nhất là cuộc khảo sát về mức giá mà các công ty đang trả, điều này được chứng minh là một chỉ báo trước (leading indicator) hàng đầu về áp lực lạm phát trong năm 2020 và 2021, khi mà lãi suất được giữ ở mức 0. Hiện tại, nó đã nhảy vọt, vượt xa mong đợi, lên mức cao nhất trong hai năm:

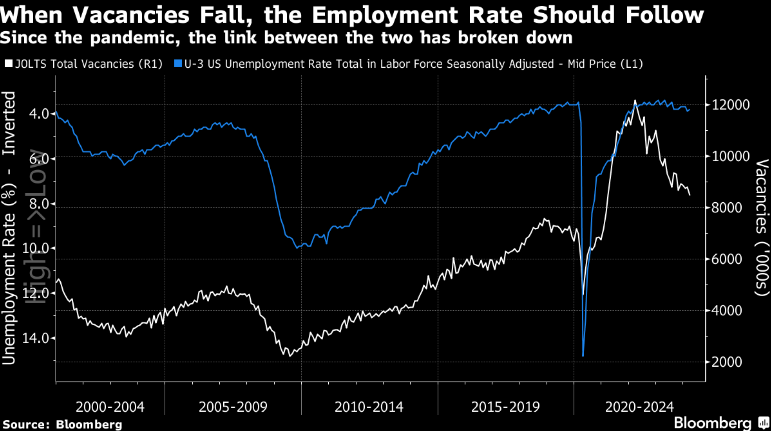

Điều đó nghe có vẻ rất tệ. Nhưng sau đó, Khảo sát về cơ hội việc làm và luân chuyển lao động (JOLTS) của Cục Thống kê Lao động cho thấy số lượng vị trí tuyển dụng còn giảm hơn nữa trong tháng 3. Sau cuộc Đại Khủng hoảng Lao động (Great Resignation), số lượng vị trí tuyển dụng đã tăng lên đến mức rất cao và giờ đây chúng đang trở lại mức bình thường. Trong lịch sử, số lượng vị trí tuyển dụng giảm là dấu hiệu chắc chắn cho thấy tỷ lệ thất nghiệp sẽ giảm trong thời gian tới:

Số lượng vị trí tuyển dụng vẫn còn cao, điều này có thể giải thích tại sao việc giảm cơ hội việc làm vẫn chưa dẫn đến tỷ lệ thất nghiệp tăng. Nhưng nếu bạn muốn có dữ liệu ủng hộ quan điểm cho rằng liều thuốc của Fed cuối cùng đã làm thị trường lao động chậm lại thì điều này sẽ có tác dụng. Có thể vẫn còn vài tháng nữa cho đến khi dữ liệu bắt đầu kể một câu chuyện nhất quán.

Đằng sau câu chuyện về lãi suất

Quyết định thu hẹp bảng cân đối kế toán của Fed bắt đầu từ tháng 6 rất được mong đợi. Nhưng có một yếu tố bất ngờ, khi Powell đặt ra mức trần hàng tháng mới cho Trái phiếu Chính phủ - mức trần mà Fed sẽ cho phép đáo hạn mà không cần tái đầu tư - từ 60 tỷ USD xuống 25 tỷ USD. Hầu hết những người theo dõi Fed đều dự đoán con số này sẽ chỉ giảm xuống còn 30 tỷ USD. Mức trần đối với chứng khoán đảm bảo bằng thế chấp (MBS) vẫn giữ nguyên ở mức 35 tỷ USD. Giả định tất cả những yếu tố khác không đổi, doanh số bán trái phiếu ít hơn có nghĩa là lợi suất thấp hơn. Điều này trông giống như một động thái theo hướng dovish.

Powell nhấn mạnh rằng điều này không liên quan gì đến chính sách tiền tệ của Fed. Như chúng ta đã thấy, hy vọng cắt giảm lãi suất gần đây đã tan biến. Ông muốn dập tắt bất kỳ niềm tin nào về việc thắt chặt định lượng (QT) về lộ trình lãi suất tương lai của Fed trong quá trình bán trái phiếu.

Quyết định mua hàng nghìn tỷ đô la MBS do chính phủ hậu thuẫn của Fed trong khoảng thời gian từ 2020 đến 2022 đã thúc đẩy tăng trưởng sau đại dịch. Bill Adams, kinh tế trưởng của Comerica Bank, lưu ý rằng những giao dịch mua này “thúc đẩy nhà ở, doanh số bán ô tô và các bộ phận khác của nền kinh tế sử dụng nhiều tín dụng”. Việc sửa đổi giới hạn hôm thứ tư đã xoay trục quá trình mua trái phiếu và nới lỏng định lượng (QE) trước đó mà chúng ta đều biết đã thúc đẩy lạm phát trong hiện tại. Adams cho biết rằng các nhà đầu tư không cần phải mất ngủ vì những tác động của nó:

“Về lý thuyết, khi Fed làm chậm tốc độ QT, họ sẽ ít gây áp lực tăng lãi suất dài hạn hơn và lãi suất đó sẽ thấp hơn nếu QT tiếp tục ở tốc độ nhanh như trước đây. Nhưng trên thực tế, những diễn biến khác trong hệ thống tài chính có thể sẽ ảnh hưởng lớn hơn tác động của việc cắt giảm QT. Lãi suất của trái phiếu chính phủ có kỳ hạn dài hơn đặc biệt thấp so với trái phiếu có kỳ hạn ngắn hơn vì nền kinh tế đang phát triển vững chắc. Do đó, có khả năng lãi suất dài hạn sẽ giảm trước khi Fed tiến gần hơn tới việc cắt giảm lãi suất ngắn hạn.”

Bất chấp tầm quan trọng của việc điều chỉnh chính sách này, cuộc họp báo của Powell vẫn tập trung vào lộ trình của lãi suất. Nhưng nhìn xa hơn điều đó sẽ tiết lộ nhiều hơn về tác động lâu dài của QT đối với tình trạng thanh khoản căng thẳng. Nhà chiến lược nghiên cứu cấp cao Michael Brown của Pepperstone lập luận rằng việc điều chỉnh cho phép Fed tiếp tục QT lâu hơn, dẫn đến bảng cân đối tổng thể thu hẹp hơn và bao gồm chủ yếu là trái phiếu chính phủ. Điều đó sẽ giúp FOMC đạt được mục tiêu dài hạn và đồng thời giảm thiểu rủi ro căng thẳng đáng kể trên thị trường tài chính. Với cuộc khủng hoảng ngân hàng khu vực năm ngoái và những ký ức về nỗi kinh hoàng năm 2008, đây là liều thuốc bổ đúng lúc để xoa dịu nỗi lo lắng của thị trường:

Lạm phát dai dẳng trong quý vừa qua khiến mọi sự chú ý đổ dồn vào lãi suất. Nhưng Fed còn có những điều khác phải lo lắng. Họ không muốn tạo ra một cuộc khủng hoảng và thậm chí còn sẵn sàng mạo hiểm gây ra một chút thiệt hại cho việc chống lạm phát của mình để đạt được mục tiêu.

Bloomberg