MUFG - Bức tranh toàn cảnh thị trường FX: Powell góp phần làm giảm lợi suất trái phiếu chính phủ

Diệu Linh

Junior Editor

Quan điểm từ bộ phận phận tích của MUFG.

Lợi suất trái phiếu chính phủ Mỹ kỳ hạn 2 năm tiếp tục giảm trong phiên hôm nay, nối tiếp đà giảm của phiên trước, chủ yếu do giá dầu thô lao dốc và các phát biểu mang tính dovish của Chủ tịch Fed Jerome Powell trong phần hỏi đáp sau phiên điều trần trước Ủy ban Dịch vụ Tài chính Hạ viện.

Giá dầu đã phục hồi nhẹ trong phiên hôm nay sau khi mất tới 15% trong ba phiên trước – mức giảm sâu nhất kể từ năm 2022. Tuy nhiên, bình luận của cựu Tổng thống Trump rằng “Trung Quốc có thể tiếp tục mua dầu từ Iran” đã khiến áp lực bán quay trở lại, làm dấy lên lo ngại rằng lệnh ngừng bắn có thể dẫn đến việc nguồn cung dầu Iran quay trở lại thị trường toàn cầu – vốn theo báo cáo tháng trước của IEA đã "được cung cấp đầy đủ".

Tuy nhiên, việc lợi suất trái phiếu tiếp tục giảm cho thấy thị trường đang phản ứng đáng kể với những tín hiệu mà Powell đưa ra. Việc ông phát biểu rằng Fed có thể cắt giảm lãi suất “sớm hơn là muộn hơn” nếu lạm phát tiếp tục được kiểm soát, đã củng cố thêm những phát biểu dovish từ các thành viên FOMC khác, báo hiệu một sự xoay trục rõ rệt trong chính sách tiền tệ. Dù vậy, cần lưu ý rằng Powell vẫn kỳ vọng lạm phát sẽ gia tăng nếu chính sách thuế quan của Trump được thực thi đầy đủ từ ngày 9/7, với mức thuế cao hơn đáng kể.

Tuy nhiên, mức độ ảnh hưởng của thuế quan lên lạm phát vẫn còn là chủ đề tranh cãi. Chủ tịch Fed Chicago – Austan Goolsbee – tuần này cho rằng chi phí thuế có thể được phân bổ giữa nhà sản xuất, nhà cung cấp và người tiêu dùng, từ đó giảm tác động trực tiếp đến CPI. Trong khi đó, các Thống đốc Waller và Bowman đã đề cập rõ khả năng cắt giảm lãi suất vào tháng 7 – dấu hiệu cho thấy quan điểm trong nội bộ FOMC có thể đang chuyển dịch. Nếu Fed hành động trong tháng 7, kỳ vọng về ba lần cắt giảm trong năm nay – thay vì hai – sẽ trở nên hiện thực hơn.

Báo cáo việc làm NFP vào thứ Năm tới sẽ đóng vai trò quyết định. Một kết quả yếu sẽ khiến khả năng cắt giảm lãi suất trong tháng 7 tăng mạnh, dù hiện tại thị trường chỉ định giá khả năng này dưới 20%. Ngược lại, kỳ vọng cắt giảm trong tháng 9 gần như đã được định giá hoàn toàn – điều này phản ánh mức độ hợp lý trong bối cảnh hiện tại.

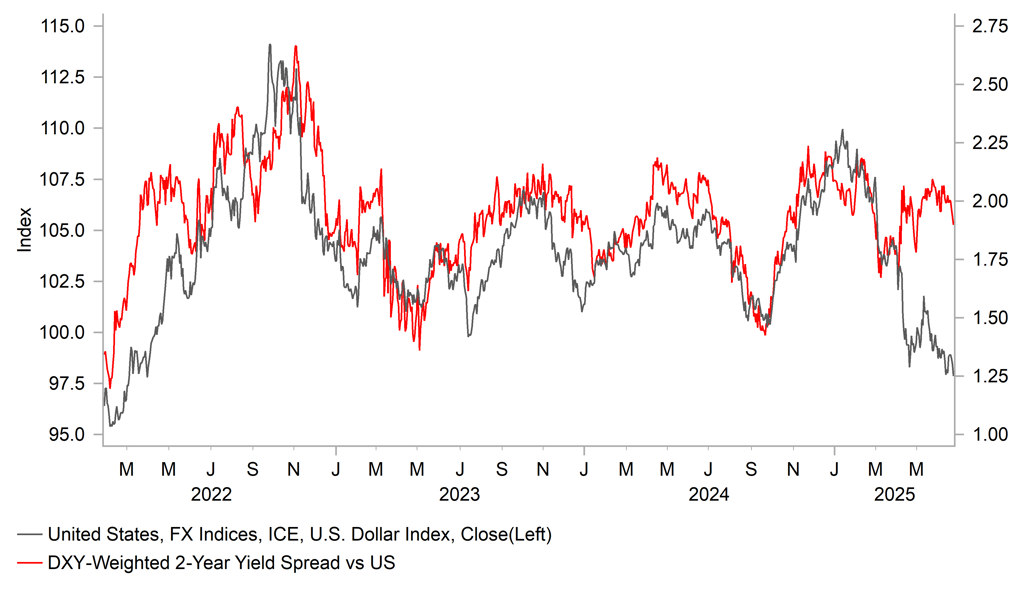

Nếu giá dầu tiếp tục suy yếu, điều này sẽ làm dịu rủi ro lạm phát từ thuế quan, trong khi vẫn còn khả năng Trump sẽ điều chỉnh kế hoạch thuế nếu cần. Kịch bản đó sẽ hỗ trợ khả năng Fed nới lỏng sớm hơn, gây áp lực lên USD. Chỉ số DXY hôm qua đã đóng cửa ở mức đáy thiết lập từ tháng 3/2022 – thời điểm cú sốc lạm phát toàn cầu vẫn còn ở giai đoạn đầu.

DXY đóng cửa tại đáy thiết lập từ tháng 3 năm 2022

Hôm qua là một ngày dày đặc các bài phát biểu từ các ngân hàng trung ương, không chỉ từ Fed mà còn từ BoE, với sáu sự kiện phát biểu từ các thành viên MPC.

Thống đốc Bailey đã phát biểu hai lần, cùng với các Phó Thống đốc Ramsden và Breeden, Kinh tế trưởng Pill và thành viên MPC Greene. Trong cuộc họp chính sách đầu tháng, Ramsden đã ủng hộ việc nới lỏng thêm, do đó tâm điểm chuyển sang các thành viên khác để đánh giá liệu có sự thay đổi trong quan điểm về tốc độ và hướng đi chính sách.

Từ các bình luận được đưa ra hôm qua, có thể thấy MPC đang tập trung nhiều hơn vào diễn biến trên thị trường lao động – yếu tố được coi là rủi ro giảm chính đối với tăng trưởng và là cơ sở cho nhiều đợt cắt giảm hơn. Greene cho biết sự nới lỏng của thị trường lao động là lý do chính khiến bà nhìn thấy rủi ro suy giảm tăng trưởng. Tuy nhiên, bà cũng cảnh báo rằng nguy cơ lạm phát vẫn còn, dù thừa nhận có những dấu hiệu ban đầu cho thấy sự dịch chuyển thương mại khỏi Trung Quốc có thể góp phần hạ nhiệt lạm phát.

Nhìn chung, Greene không tỏ dấu hiệu nghiêng về phe ủng hộ nới lỏng nhanh hơn. Ngược lại, Ramsden rõ ràng cho rằng thị trường lao động đã đủ yếu để biện minh cho việc cắt giảm thêm. Breeden và Pill không bình luận cụ thể về chính sách, nhưng Thống đốc Bailey đã úp mở về khả năng thay đổi kế hoạch thắt chặt định lượng (QT) – điều sẽ được làm rõ tại cuộc họp tháng 9.

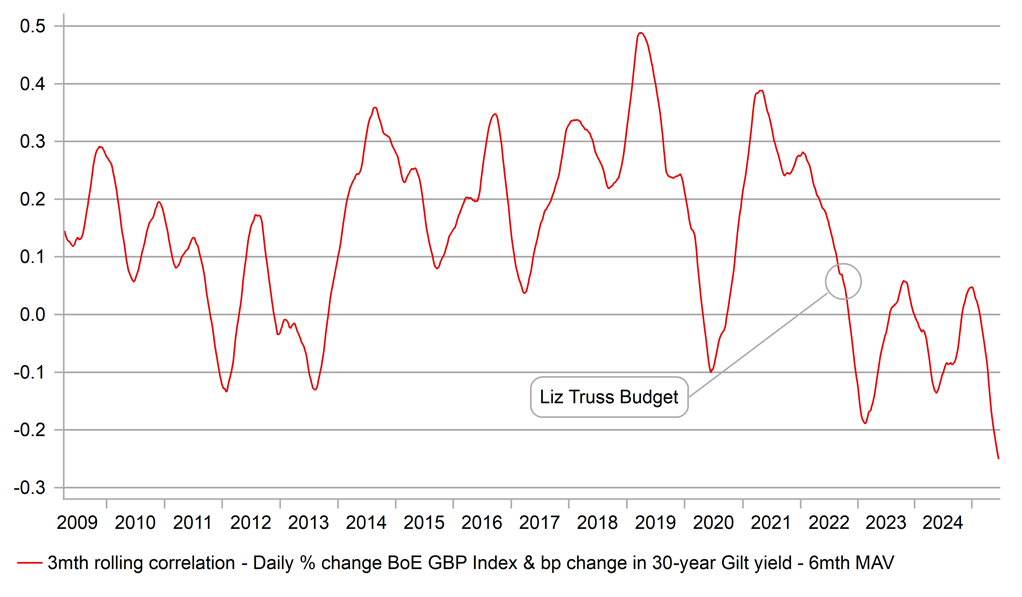

Bailey cho biết quyết định về QT sẽ “trở nên thú vị hơn” trong năm nay và một đợt đánh giá sẽ sớm được thực hiện trước khi có thông báo vào tháng 9. Đáng chú ý, BoE sẽ cân nhắc tác động của bất kỳ đợt bán tháo nào trên thị trường Gilt. Áp lực tăng lên lợi suất dài hạn đã làm “độ dốc của đường cong lợi suất tăng khá mạnh”, dù ông khẳng định đây là xu hướng toàn cầu, không riêng của QT.

BoJ gần đây cũng viện dẫn lý do tương tự nhưng vẫn tuyên bố giảm một nửa tốc độ QT. Do đó, BoE có thể đưa ra kết luận tương tự, đặc biệt khi việc sử dụng thanh khoản thông qua cơ chế repo hàng tuần đạt mức kỷ lục 70 tỷ GBP trong tuần qua.

Giảm tốc độ QT (hiện tại ở mức 100 tỷ GBP/năm) có thể sẽ cải thiện tâm lý đối với trái phiếu dài hạn – một điểm yếu đáng chú ý tại Anh, Mỹ và Nhật gần đây. Phát biểu của Bailey đã làm dấy lên kỳ vọng rằng tốc độ QT sẽ được điều chỉnh, điều này là tích cực cho Gilts.

Tương quan lăn giữa lợi suất GILT 30 năm và GBP

MUFG