Bức tranh toàn cành thị trường ngoại hối ngày 19/6 - Đồng USD duy trì sức mạnh sau cuộc họp FOMC, USD/JPY vượt mốc 145

Diệu Linh

Junior Editor

Quan điểm từ bộ phận phân tích của MUFG

Đồng Đô la Mỹ tiếp tục giao dịch ở mức cao trong phiên qua đêm, nối dài đà tăng sau cuộc họp chính sách mới nhất của Cục Dự trữ Liên bang Mỹ (FOMC). Động lực này đã đẩy cặp tỷ giá USD/JPY vượt ngưỡng 145.00, tiến sát mức đỉnh trong tháng ở quanh 145.40. Đà tăng của USD chủ yếu được hỗ trợ bởi quan điểm cập nhật của Fed, cho thấy cơ quan này vẫn cảm thấy yên tâm với việc duy trì lãi suất ở mức hiện tại trong ngắn hạn, bất chấp những dấu hiệu gần đây cho thấy lạm phát và thị trường lao động đang hạ nhiệt nhẹ. Chủ tịch Fed Jerome Powell mô tả nền kinh tế và thị trường việc làm là “vững chắc” và nhấn mạnh rằng Fed đang ở vị thế phù hợp để chờ đợi và đánh giá thêm về tác động của các điều chỉnh chính sách thương mại và tài khóa — những yếu tố mà ông cho là vẫn còn nhiều bất định.

Trong tuyên bố chính sách đi kèm, Fed thừa nhận rằng mặc dù mức độ bất định về triển vọng kinh tế đã "giảm bớt", nhưng vẫn “ở mức cao”. Chủ tịch Powell cũng cảnh báo rằng các đợt tăng thuế quan có thể tạo ra áp lực lạm phát kéo dài, đồng thời lưu ý rằng nhiều doanh nghiệp có khả năng sẽ chuyển phần lớn chi phí thuế quan sang người tiêu dùng, và điều này cần thời gian để phản ánh vào chỉ số giá tiêu dùng. Ông cũng thừa nhận thị trường lao động Mỹ đang dần hạ nhiệt, nhưng đánh giá mức độ chậm lại hiện tại là “không đáng lo ngại”.

Những phát biểu này cho thấy Fed nhiều khả năng sẽ không vội điều chỉnh lãi suất trong cuộc họp tiếp theo vào tháng 7. Tuy nhiên, Powell để ngỏ khả năng tiếp tục nới lỏng chính sách nếu có thêm thông tin rõ ràng hơn về tác động thực sự của thuế quan, với nhận định rằng mùa hè này có thể cung cấp dữ liệu quan trọng để Fed đưa ra quyết định, bao gồm cả khả năng cắt giảm lãi suất sớm nhất vào tháng 9. Ông cũng nhấn mạnh rằng sự đa dạng quan điểm trong FOMC là điều tích cực trong bối cảnh nhiều yếu tố chưa rõ ràng, đồng thời hạ thấp tầm quan trọng của biểu đồ “dot plot” bằng tuyên bố rằng “không ai trong chúng tôi giữ vững các kịch bản lãi suất đó với niềm tin tuyệt đối”.

Các dự báo cập nhật từ Fed cho thấy trung bình các thành viên FOMC vẫn kỳ vọng sẽ có thêm hai lần cắt giảm lãi suất trong năm nay, tổng cộng 50 điểm cơ bản. Tuy nhiên, sự phân hóa rõ rệt hơn khi chỉ có hai thành viên ủng hộ một lần cắt giảm, trong khi bảy người không kỳ vọng cắt giảm nào và tám người ủng hộ hai lần. Điều này phản ánh sự cân nhắc của FOMC giữa hai lựa chọn: hoặc giữ nguyên kịch bản hai lần cắt giảm, hoặc không thực hiện cắt giảm nào trong năm nay — và quyết định cuối cùng sẽ phụ thuộc vào hướng đi của nền kinh tế khi các yếu tố bất định tiếp tục giảm dần.

Chúng tôi vẫn kỳ vọng Fed sẽ bắt đầu cắt giảm lãi suất trong nửa cuối năm, đặc biệt nếu dữ liệu tiếp tục cho thấy thị trường lao động đang nới lỏng và tác động từ thuế quan đến lạm phát không nghiêm trọng như lo ngại. Tuy nhiên, một rủi ro lớn đối với quan điểm này sẽ là khả năng xảy ra một cuộc xung đột quân sự lan rộng hơn ở Trung Đông, kéo theo đà tăng bền vững trong giá năng lượng. Chủ tịch Powell cũng thừa nhận nguy cơ giá năng lượng tăng do rủi ro địa chính trị, nhưng nhấn mạnh rằng các cú sốc năng lượng thường không tạo ra lạm phát kéo dài.

Rủi ro “lạm phát kèm suy thoái” đang trở nên rõ ràng hơn trong các dự báo kinh tế cập nhật. Dự báo trung bình về tăng trưởng GDP của Mỹ đã được điều chỉnh giảm xuống 1.4% cho năm nay và 1.6% cho năm tới, trong khi lạm phát lõi được điều chỉnh tăng lên 3.1% và 2.4% tương ứng. Tỷ lệ thất nghiệp được dự báo sẽ tăng lên 4.5%, tuy chỉ ở mức khiêm tốn — điều này tạo ra một ngưỡng thấp để Fed có thể hành động nếu thị trường lao động suy yếu hơn kỳ vọng. Sự kết hợp giữa tăng trưởng yếu hơn và lạm phát cao hơn tiếp tục là trở ngại lớn đối với đồng USD, làm hạn chế khả năng tăng giá thêm trong bối cảnh Fed chưa sẵn sàng đẩy mạnh chu kỳ cắt giảm lãi suất trong ngắn hạn. Tuy vậy, đồng Đô la Mỹ vẫn đang nhận được hỗ trợ nhất định từ các thông tin qua đêm cho thấy giới chức Mỹ đang chuẩn bị cho khả năng tấn công quân sự vào Iran trong những ngày tới.

Sự chú ý của thị trường hiện chuyển hướng sang các cuộc họp chính sách của Ngân hàng Quốc gia Thụy Sĩ (SNB) và Ngân hàng Trung ương Anh (BoE) trong ngày hôm nay. Chúng tôi đã phát hành báo cáo xem trước cuộc họp MPC đầu tuần này (nhấn vào đây). Kể từ đó, ONS đã công bố dữ liệu CPI mới nhất cho tháng 5 của Anh, cho thấy cả lạm phát toàn phần và lạm phát lõi đều giảm xuống còn lần lượt 3.4% và 3.5%. Các con số này phù hợp với dự báo trong báo cáo MPR tháng 5, và do đó không làm thay đổi kỳ vọng chung đối với cuộc họp MPC hôm nay.

Chúng tôi tiếp tục giữ quan điểm rằng dữ liệu gần đây của Anh tạo điều kiện cho BoE phát tín hiệu nhẹ nhàng hơn trong thông điệp chính sách sau giọng điệu cứng rắn trước đó. Sự phân hóa trong kết quả biểu quyết cũng có thể cho thấy niềm tin lớn hơn vào xu hướng giảm dần của lạm phát cơ bản. Chúng tôi kỳ vọng kết quả bỏ phiếu 6–3 nghiêng về giữ nguyên lãi suất, thay đổi đáng kể so với tỷ lệ 8–1 trong cuộc họp tạm dừng gần nhất vào tháng 3, đồng thời củng cố kỳ vọng rằng BoE sẽ tiếp tục chu kỳ cắt giảm lãi suất theo quý trong phần còn lại của năm.

Đồng bảng Anh đã suy yếu trước thềm cuộc họp MPC tuần này, với tỷ giá EUR/GBP tăng liên tục trong bảy phiên gần đây, trong khi cặp GBP/USD bị chặn lại ngay dưới mức 1.3600. Chúng tôi cho rằng bảng Anh có thể tiếp tục chịu áp lực nếu có ba phiếu ủng hộ cắt giảm lãi suất tại cuộc họp hôm nay. Tuy nhiên, quy mô đợt bán tháo có thể sẽ hạn chế nếu BoE không thay đổi mạnh lập trường hoặc định hướng chính sách, cho thấy họ vẫn duy trì tốc độ cắt giảm như hiện tại. Hiện thị trường đã gần như định giá đầy đủ cho hai lần cắt giảm 25 bps nữa trước cuối năm — vẫn khiến lãi suất tại Anh thuộc nhóm cao nhất trong các nước G10. Mức độ biến động tỷ giá cũng đã giảm trong những tháng gần đây, tạo môi trường thuận lợi hơn cho các chiến lược giao dịch carry và hỗ trợ bảng Anh. Rủi ro chính đối với đồng GBP trong ngắn hạn sẽ là những diễn biến bất ngờ từ căng thẳng leo thang tại Trung Đông.

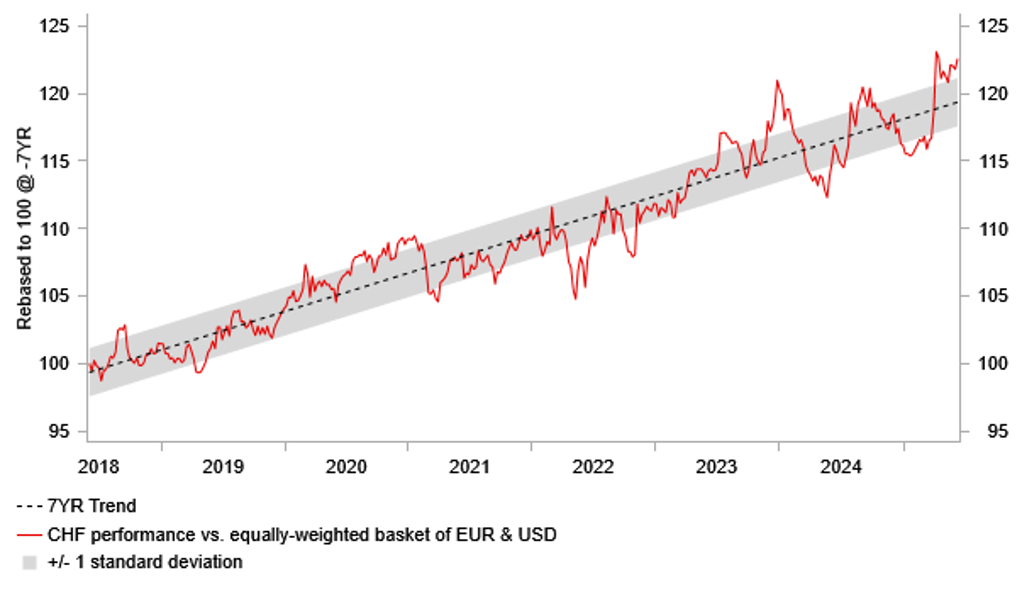

Ngược lại, chúng tôi kỳ vọng SNB sẽ tiếp tục nới lỏng chính sách tiền tệ trong cuộc họp hôm nay sau khi lạm phát tại Thụy Sĩ giảm trở lại mức âm trong tháng 5. SNB được dự báo sẽ cắt giảm lãi suất thêm 25 bps xuống còn 0.00%. Thị trường sẽ theo dõi sát các tín hiệu định hướng từ SNB liên quan đến khả năng tái áp dụng chính sách lãi suất âm và/hoặc can thiệp ngoại hối để giảm sức mạnh của đồng franc Thụy Sĩ. SNB từng tuyên bố chính sách lãi suất âm đã phát huy hiệu quả trong quá khứ và sẵn sàng sử dụng lại nếu cần. Kỳ vọng về chính sách tiền tệ nới lỏng hơn cùng với tâm lý rủi ro cải thiện từ tháng 4 đến nay đã làm giảm dần sức mạnh của CHF, giúp tỷ giá EUR/CHF phục hồi về gần đường trung bình động 200 ngày quanh 0.9400, sau khi chạm đáy 0.9206 hồi tháng 4. Tuy nhiên, đồng franc Thụy Sĩ có thể lại trở thành nơi trú ẩn nếu căng thẳng Trung Đông leo thang, dẫn đến làn sóng tìm kiếm tài sản an toàn.

MUFG