Triển vọng tỷ giá năm 2020 theo góc nhìn vĩ mô!

Fed, vĩ mô, chính sách kinh tế

(Đánh giá tóm tắt từ báo cáo triển vọng thị trường năm 2020 của JPMorgan Chase - Viet Anh Hoang)

Tổng quan

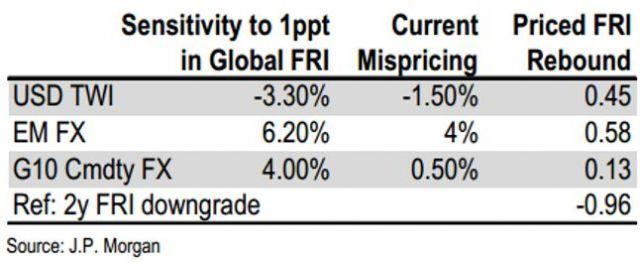

1. Chu kì kinh tế thế giới đang có dấu hiệu hồi phục, kỳ vọng có thể tăng trưởng tốt hơn khoảng 1% trong năm sau, mô hình dự báo mỗi 1% tăng trưởng vượt kì vọng của kinh tế thế giới có thể làm USD giảm khoảng 3.3% và đẩy các đồng ComDoll tăng ~ 4% (hiện tại thị trường đã pricing khoảng 50% xác suât này vào USD, nhưng chưa pricing mấy vào AUD, CAD v.v.)

2. Chính sách của Fed và kinh tế Mỹ đang ở giai đoạn nào của chu kỳ sẽ là trọng tâm được thị trường quan tâm trong năm sau:

- Nếu kinh tế Mỹ ở giai đoạn giữa chu kỳ, có khả năng USD sẽ tăng lại 6-8%, các đồng tiền hàng hoá (AUD, CAD, NZD) cũng sẽ tăng điểm trong khi các đồng an toàn (JPY, CHF, EUR) có thể giảm điểm.

- Nếu kinh tế Mỹ và thế giới đi vào giai đoạn khủng hoảng, các đồng an toàn sẽ là nơi trú ẩn và có thể tăng 5-8%, trong khi hiệu ứng lên USD là không rõ ràng.

3. Lãi suất của USD vẫn còn khá hấp dẫn, khi chênh lệch lợi suất của trái phiếu vẫn trên 200 điểm (bps). Còn với kỳ hạn ngắn, tuy Fed hạ lãi suất 75bps nhưng với biến động kỳ vọng thấp của USD trong 2019, lãi suất “Risk adjusted” của USD vẫn cao nhất trong các nước G10.

4. Thay đổi cơ chế đánh giá lạm phát của Fed có thể ảnh hưởng lớn tới chính sách và việc định giá của USD, mô hình chênh lệch lợi suất cho thấy nếu kì vọng lạm phát tăng 0.5% có thể làm USD giảm tới 6%.

Kết quả của chiến tranh thương mại Mỹ Trung sẽ ảnh hưởng nhiều tới triển vọng kinh tế năm sau, tình hình thương mại ổn định là điều kiện cần thiết cho các các doanh nghiệp tăng cường đầu tư sản xuất và cải thiện triển vọng của thị trường, thể hiện qua sự hồi phục của các chỉ số PMI, niềm tin doanh nghiệp.

------------------------------------------------

1. Chu kỳ kinh tế thế giới và USD:

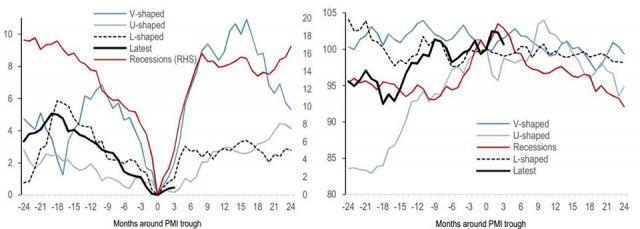

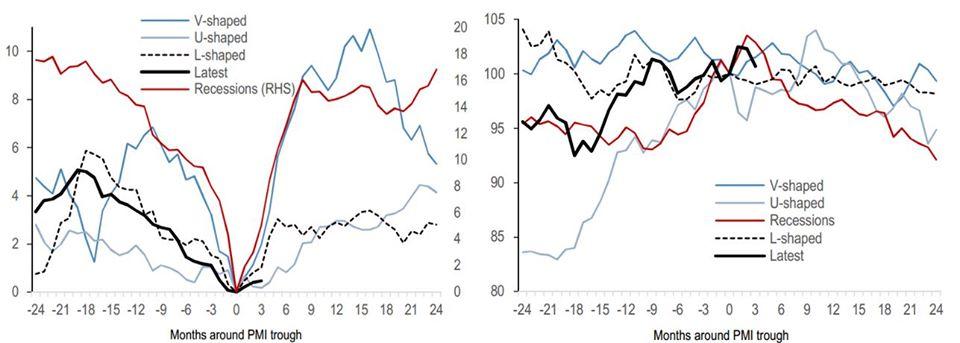

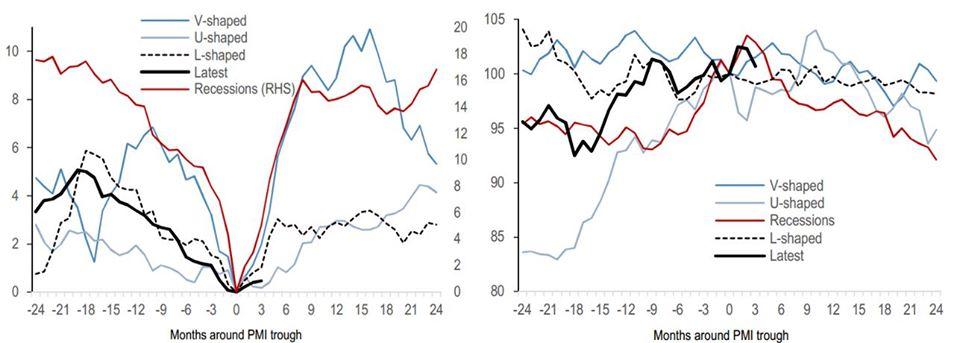

Về chu kỳ, kinh tế thế giới đang ở giai đoạn chững lại giữa chu kỳ, 02 năm vừa qua triển vọng kinh tế thế giới sụt giảm nhẹ, thể hiện qua việc chỉ số PMI đã tạo đáy, và đang trên đà hồi phục, JP Morgan đang vẽ ra các kịch bản hồi phục như sau (hình 1):

a. Hồi phục mạnh, giữa chu kỳ (mô hình chữ V): kinh tế chững lại (PMI giảm ~7-8 điểm trong 6 tháng) tạo đáy rồi hồi phục lại nhanh trong vòng 2-3 Quý.

b. Hồi phục dần đều, (mô hình chữ U) kinh tế chững lại dần (PMI giảm ~3-4 điểm trong 1 năm) tạo đáy rồi hồi phục lại từ từ vòng 1 năm (~ đợt 2016 gần đây nhất).

c. Hồi phục yếu, giữa chu kỳ (mô hình chữ L) kinh tế chững lại từ từ (~giảm 6-7 điểm trong 1,2 năm) tạo đáy rồi hồi phục lại một phần (mất 1-2 năm) nhưng không quay lại được đỉnh trước đó.

d. Hồi phục mạnh, cuối chu kỳ (mô hình chữ V): Kinh tế qua kỳ suy thoái lớn, giảm sâu nhưng cũng hồi phục lại mạnh mẽ sau đó.

Hiện tại thì chu kỳ kinh tế đang diễn biến khá giống kịch bản 3 (mô hình chữ L) với kịch bản nào thì thường là sau khi PMI tạo đáy, khoảng 2-3 quý sau, kinh tế thế giới sẽ hồi phục USD giảm (do yếu tố phản chu kỳ của USD: tức là mỗi khi kinh tế thế giới giảm, đồng USD sẽ có xu thế mạnh lên, do dòng vốn đổ về trái phiếu Mỹ (lý thuyết Dollar Smile).

Theo mô hình định lương của JP Morgan, thì nếu kinh tế toàn cầu tăng trưởng vượt dự báo 1% thì USD có thể sẽ bị mất giá khoảng 3-4%, thực tế chứng minh trong năm 2019 vừa qua, khi do khi kinh tế toàn cầu chững lại ở mức tăng trưởng thấp nhất từ 2015 (chu kỳ 4 năm), USD tăng nhẹ 1-2% trong suốt cả năm (chỉ bị giảm lại nhẹ về mức 96.5 vào cuối năm), do kinh tế Mỹ cũng đang chậm lại và chính sách của Fed đảo chiều.

Tuy nhiên trừ kịch bản hồi phục sau khủng hoảng, thường USD giảm mạnh rõ rệt khoảng 5-7% trong giai đoạn khủng hoảng, thì hầu hết các kịch bản còn lại, đà giảm của USD sẽ là khá lẫn lộn.

Trong thực tế, các chỉ số kinh tế không làm giá chạy nhiều, mà chính các chỉ số “Surprise” (chênh lệch so với kỳ vọng) và việc thị trường điều chỉnh lại dự báo kinh tế để định giá yếu tố mới vào (Revive) mới làm cho giá chạy.

Theo mô hình, thì với mỗi 1% điều chỉnh về triển vọng kinh tế thế giới, thì USD kỳ vọng giảm 3.3%, các đồng ComDoll (AUD, CAD,NZD) tăng 4%, và các đồng tiền mới nổi (EM) tăng 6%, và giá trị hiện tại của USD và EM đang phản ánh thị trường kỳ vọng pricing vào kinh tế thế giới hồi phục lại ~ 0.5% trong năm sau (sau khi bị hạ kì vọng khoảng 0.96% trong 2 năm vừa qua) (hình 2)

2. Chính sách Fed và triển vọng USD:

Năm 2019, mặc dù Fed hạ lãi suất 3 lần liên tiếp, nhưng USD không có dấu hiệu giảm, trên thực tế yield trái phiếu chính phủ Mỹ kỳ hạn ngắn còn giảm tới 150 điểm (tức là TPCP tăng giá, dòng tiền đổ về Mỹ, USD tăng), một phần là vì, lý do Fed hạ lãi suất, là để phòng ngừa rủi ro địa chính trị toàn cầu do trade war, chứ không phải do nội tại nên kinh tế US đang yếu. Trong năm 2020, việc đánh giá xem diễn biến của chính sách tiền tệ và USD sẽ tiếp diễn như thế nào, phụ thuộc rất nhiều vào việc chúng ta đang ở giai đoạn nào của chu kỳ: 1. Giữa chu kỳ (kinh tế giảm tốc giữa chu kỳ, Fed nới lỏng để tái khởi động lại chu kỳ tăng trưởng), hoặc 2. Cuối chu kỳ: Fed nới lỏng diện rộng để chống lại hiệu ứng của suy thoái.

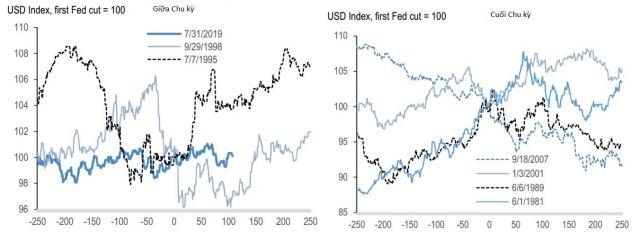

a. Kịch bản giữa chu kỳ: (hình 3)

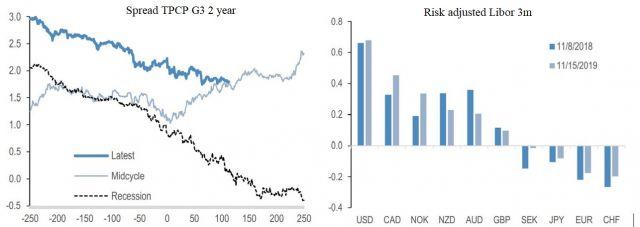

Trong quá khứ, những lần Fed hạ lãi suất để kích thích giữa chu kỳ, thường đều có kết quả là ngay năm sau đó đồng USD tăng giá 6-8%, với thị trường vốn, thường sau năm kích thích, bond yield của Mỹ sẽ tăng (do kì vọng tăng trưởng làm kì vọng lạm phát tăng), và mức chênh lệch lợi suất trái phiếu kho bạc của Mỹ với G3 ~ 150 điểm là mức lợi tức quá hấp dẫn --> khiến dòng tiền đổ về Mỹ và USD tăng giá.

b. Kịch bản cuối chu kỳ:

Đối với những năm suy thoái lớn, Fed phải nới lỏng mạnh, thì diễn biến sau đó của USD khó lường hơn, 50% tăng và 50% giảm, lần gần đây nhất vào kỳ đại khủng hoảng năm 2008, USD giảm 14% sau khi Fed hạ lãi suất, tuy nhiên do cùng thời điểm đó ECB tăng lãi suất 50 điểm khiến dòng tiền đổ vào Eur,

song kịch bản tăng lãi suất này là khó với tình hình của Eurozone hiện tại.

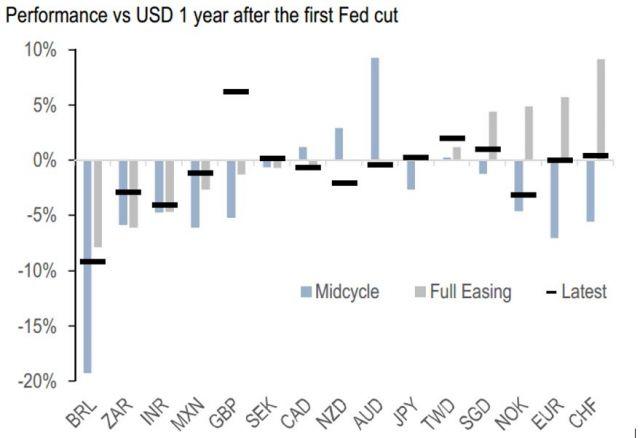

Việc xác định thị trường ở giữa chu kỳ hay cuối chu kỳ sẽ là khá quan trọng: (hình 4)

• Trường hợp giữa chu kỳ: sau đó kinh tế hồi phục lại, thì năm sau, các đồng AUD, NZD, CAD thường sẽ tăng mạnh, trong khi các tài sản an toàn, JPY, CHF, EUR giảm mạnh 5%

• Trường hợp cuối chu kỳ: dòng tiền sẽ chảy vào các tài sản an toàn, JPY, CHF, EUR có thể tăng từ 5-8%

3. Lãi suất USD có còn hấp dẫn?

- Về lãi suất dài hạn:

Trong quá khứ vào những năm giữa chu kỳ, sau khi Fed hạ lãi suất thì 1 thời gian sau chênh lệch lợi suất giữa US và các nước G3 sẽ tăng đáng kể (do triển vọng kinh tế và lạm phát Mỹ khá lên), nhưng vào những năm thuộc chu kỳ suy thoái thì chênh lệch lại giảm về “spread” ~ 0, và chính sách lãi suất của G3 lại co xu hướng tương đồng (do Fed hạ lãi suất liên tục, và những năm đó thường là khủng hoảng diện rộng -->nên các NHTW thường đồng loạt nới lỏng). Tại thời điểm hiện tại chênh lệch lợi suất giữa Mỹ và G3 là khá hấp dẫn: ~ 2%

- Về lãi suất ngắn hạn:

Thêm vào đó, mặc dù lãi suất đã hạ 0.75% trong năm qua, nhưng do biến động của USD còn giảm mạnh hơn, nên tính trên phương diện điều chỉnh cho biến động kỳ vọng (risk adjusted: 3m fwd/3m vol) thì thực tế mức lãi suất của USD trong năm 2019 còn tăng so với năm trước, và vẫn ở vị trí đồng tiền có lợi tức cao nhất (theo sau là CAD, NZD, AUD v.v.)

4. Thay đổi cơ chế đánh giá lạm phát

Fed đang thực hiện đánh giá lại cơ chế đo lường lạm phát, nếu có sự thay đổi trong cách đo lường của Fed về lạm phát, hàm ý ảnh hưởng tới lãi suất và tỷ giá sẽ là rất quan trọng.

a. Phương pháp “Mục tiêu lạm phát trung bình 5 năm”: mức lạm phát này đang giảm dần trong năm qua, nếu sử dụng phương pháp này--> hiện kinh tế US sẽ được đánh giá là đang chậm lại, và Fed có thể sẽ tiếp tục chu kỳ nới lỏng sâu hơn nữa trong năm sau.

b. Phương pháp “Mục tiêu lạm phát danh nghĩa”: lại có thể làm cho lạm phát kỳ vọng tăng, và làm hạ mức lãi suất thực, điều này có thể ảnh hưởng lớn tới kì vọng tỷ giá. Trong mô hình định lượng định giá USD theo chênh lệch lợi suất thực (đã loại bỏ

lạm phát) giữa Mỹ và các nước G3, nếu lạm phát kỳ vọng tăng 0.5%, tương đương với việc lợi suất thực của Mỹ giảm 0.5% so với các nước G3 --> USD có thể giảm tới 6%, đáng chú ý là độ chính xác “fitted” của mô hình này lên tới 75%, và cũng rất hợp lý với sự dịch chuyển thực của dòng tiền trên thế giới (đổ vào các nước có lợi suất thực cao nhất)