Liệu vàng có phải sự thay thế cho trái phiếu?

Nam Anh

Senior Economic Analyst

Với lợi suất trái phiếu phi rủi ro (Trái phiếu chính phủ Hoa Kỳ kỳ hạn 10 năm) hiện dưới 1%, việc đầu tư vào trái phiếu khiến nhà đầu tư phải chịu mức lợi suất còn thấp hơn lạm phát ở Hoa Kỳ.

Tóm tắt

- Trái phiếu luôn được xem là tài sản cung cấp lợi nhuận phi rủi ro, nhưng trên thực tế hiện tại lại đang đem lại rủi ro phi lợi nhuận

- Cho đến nay, lãi suất đã sụt giảm sâu nên đang xuất hiện rủi ro giảm giá trái phiếu xuất phát từ việc lãi suất tăng cũng như từ rủi ro tín dụng.

- Với việc lãi suất đã gần mức đáy trong lịch sử, nhiều người đang tìm kiếm các giải pháp thay thế cho trái phiếu.

- Trái phiếu và vàng được so sánh dựa trên nhiều yếu tố.

- Việc đầu tư vào vàng thay cho một phần danh mục trái phiếu là khá hợp lý đối với nhiều nhà đầu tư.

Thông thường, các chuyên gia tư vấn đầu tư và quỹ hưu trí phân bổ phần lớn tiền của khách hàng vào cổ phiếu và trái phiếu. Một tỷ lệ phân bổ phổ biến là 60% cổ phiếu và 40% trái phiếu. Nhưng với lợi suất trái phiếu phi rủi ro (Trái phiếu chính phủ Hoa Kỳ kỳ hạn 10 năm) hiện dưới 1%, việc đầu tư vào trái phiếu khiến nhà đầu tư phải chịu mức lợi suất còn thấp hơn lạm phát ở Hoa Kỳ. Ở nhiều quốc gia châu Âu, trái phiếu chính phủ hiện thậm chí còn có lợi suất âm. Người về hưu phụ thuộc thu nhập từ trái phiếu để bổ sung cho các khoản an sinh xã hội, lương hưu và các khoản thu nhập hưu trí khác. Họ buộc phải từ bỏ các khoản tiền gốc trái phiếu khi thu nhập lãi họ nhận được chẳng còn đủ sống. Các doanh nghiệp bảo hiểm đầu tư chủ yếu vào trái phiếu. Họ sẽ buộc phải gia tăng lợi nhuận kinh doanh bảo hiểm/ tái bảo hiểm để bù đắp cho sự sụt giảm của lợi suất trái phiếu thấp, hoặc thậm chí phải đầu tư vào các trái phiếu rủi ro hơn hoặc mua cổ phiếu. Tất nhiên, các nhà đầu tư có thể nhận được lợi suất cao hơn 1%, nhưng họ sẽ phải chấp nhận rủi ro tín dụng cũng như rủi ro trả trước hạn. Nếu bạn mua một trái phiếu được xếp hạng BBB (điểm đầu tư thấp nhất) kỳ hạn 10 năm, bạn vẫn chỉ nhận được khoảng 2%. Đó chỉ tương đương với mức lạm phát. Như vậy, trái phiếu đã hoạt động y hệt như vàng.

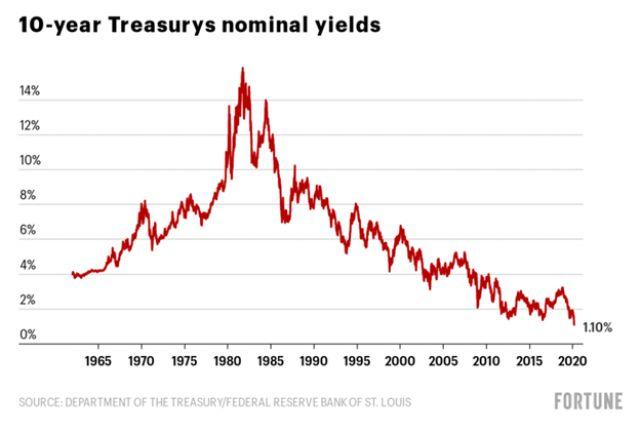

Lãi suất giảm không phải điều gì đó mới mẻ. Chúng ta thực tế đã chứng kiến sự sụt giảm lãi suất trong 40 năm qua như thể hiện trong biểu đồ bên dưới. Nhiều lý do đã được đưa ra cho điều này, nhưng tôi tin rằng nó xuất phát từ điều đầu tiên họ dạy bạn trong một lớp kinh tế học. Giá tăng khi cầu vượt cung và giảm khi cầu ít hơn cung. Nhu cầu về trái phiếu và các công cụ sinh lãi khác đã vượt quá cung trong một thời gian khá dài. Điều này bắt nguồn từ lượng của cải khổng lồ được tạo ra trong 40 năm qua trên khắp thế giới. Đừng tin lời những kẻ ngờ vực, mọi thứ thực tế đã diễn ra khá tốt trong khoảng thời gian đó. Một yếu tố quan trọng khác là nhu cầu của các nhà đầu tư nước ngoài đối với trái phiếu và các khoản nợ của Mỹ ngày một tăng lên. Hơn nữa, sự gia tăng nhanh chóng của các quỹ ETFs, 401 (k) s và các quỹ hiến tặng (endowment) đã thúc đẩy nhu cầu đối với trái phiếu.

Giá trái phiếu nghịch đảo với sự thay đổi của lợi suất. Với việc lợi suất đã ở mức quá thấp, trái phiếu có rất ít dư địa để tiếp tục tăng giá. Tuy nhiên, ngược lại có rất nhiều dư địa cho sự giảm giá của trái phiếu khi lợi suất tăng trở lại.

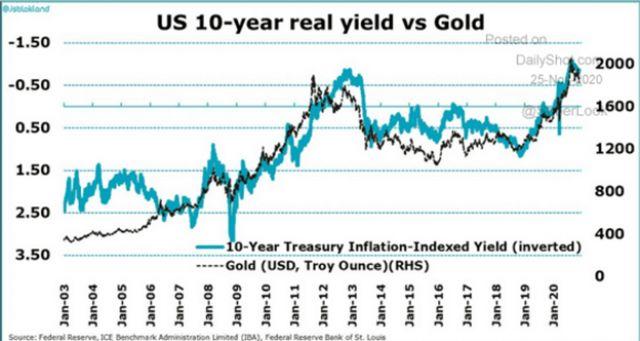

Biểu đồ dưới đây cho thấy vàng đã hoạt động như một tài sản phòng vệ hiệu quả đáng ngạc nhiên cho sự suy giảm lợi suất trái phiếu kể từ năm 2007. Khi lợi suất giảm, giá vàng tăng.

So sánh trái phiếu với vàng

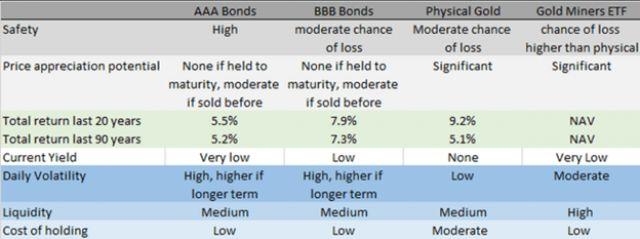

Biểu đồ dưới đây so sánh trái phiếu phi rủi ro (xếp hạng AAA), trái phiếu loại đầu tư thấp nhất (xếp hạng BBB) với vàng vật chất và quỹ ETF vàng VanEck Vectors Gold Miners ETF (NYSEARCA: GDX). Nhằm mục đích so sánh, dữ liệu trái phiếu kỳ hạn 10 năm sẽ được sử dụng.

Trái phiếu trong lịch sử ghi nhận mức tổng lợi nhuận tương tự như vàng vật chất, tuy nhiên phần lớn con số đó đến từ giai đoạn trái phiếu có lợi suất cao hơn nhiều so với hiện nay. Khi đó trái phiếu được hưởng lợi từ cả mức lãi suất cao hơn và cả sự tăng giá khi lợi suất giảm. Với lợi suất hiện nay từ 1% đến 2% đối với trái phiếu loại đầu tư, trái phiếu khó có thể tái hiện mức tổng lợi nhuận trong lịch sử trừ khi lãi suất tăng đáng kể và duy trì ổn định ở đó.

Tất cả bốn lựa chọn ở trên có thể và thực tế đều gặp phải tình trạng suy giảm giá trị. Điều này bắt nguồn từ sự thay đổi của lãi suất, rủi ro tín dụng đối với trái phiếu, hay mức định giá hàng hóa đối với vàng. Tuy nhiên, cần lưu ý nếu bạn giữ trái phiếu đến ngày đáo hạn, những thay đổi về lãi suất sẽ không ảnh hưởng đến tổng lợi nhuận cuối cùng. Ngoài ra trái phiếu có rủi ro tín dụng, với rủi ro đối với trái phiếu hạng BBB cao hơn so với AAA. Đối tượng dễ bị ảnh hưởng nhất chính là những doanh nghiệp khai thác vàng. Rủi ro này có thể được giảm thiểu phần nào bằng cách mua một rổ cổ phiếu thông qua các quỹ ETF như GDX.

Vàng hiện có tiềm năng tăng giá cao hơn nhiều so với trái phiếu. Điều này là do khả năng tăng giá đối với trái phiếu bị hạn chế rất nhiều khi lợi suất hiện đã ở mức vô cùng thấp, khoảng 2% cho hạng BBB và 1% cho AAA. Vàng không phải chịu sự hạn chế tăng giá như vậy. Cả vàng và trái phiếu đều ghi nhận lợi nhuận lịch sử cao bất thường trong 20 năm qua. Trái phiếu nói riêng đang chứng kiến một sự sụt giảm lợi suất lớn (xem biểu đồ đầu tiên) đến mức nó sẽ không thể xuống thấp hơn nhiều nữa trừ khi giảm xuống mức âm. Một mức lợi suất âm đáng kể có thể sẽ đòi hỏi một ý chí chính trị vô cùng mạnh mẽ. Rất khó có khả năng trái phiếu được xếp hạng BBB sẽ đạt được hoặc đánh bại mức lợi nhuận 7.9% của 20 năm qua trong 20 năm tới.

Đầu tư vào trái phiếu cấp độ đầu tư không còn đem lại mức lợi suất đủ sống. Điểm trừ lớn nhất của vàng vật chất chính là việc vàng không đem lại bất cứ lợi tức nào. Bạn có thể nhận được một số lợi nhuận bằng cách đầu tư vào doanh nghiệp khai thác vàng hoặc một quỹ ETF hay quỹ tương hỗ chuyên đầu tư vào các doanh nghiệp khai thác vàng. Tuy nhiên, nhóm ngành này trả cổ tức thấp và GDX ETF hiện chỉ có lợi nhuận vỏn vẹn 0.51%. Bạn có thể nhận được lợi suất cao hơn với trái phiếu nếu bạn sẵn sàng đầu tư vào các trái phiếu không thuộc loại đầu tư. Nhưng điều đó làm mất đi nhu cầu trú ẩn an toàn mà hầu hết các nhà đầu tư mong muốn khi đầu tư vào trái phiếu.

Một vấn đề khác với phần lớn trái phiếu doanh nghiệp là rủi ro trả trước hạn. Các trái phiếu có thể được tổ chức phát hành tất toán trước trước khi đáo hạn.

Trái phiếu đáng ngạc nhiên lại có mức biến động hàng ngày cao hơn nhiều so với vàng. Quỹ chỉ số trái phiếu kho bạc dài hạn Vanguard ETF (NASDAQ: VGLT) có hệ số beta là 3.10 theo TD Ameritrade. Quỹ ETF Trái phiếu doanh nghiệp hạng đầu tư iShares iBoxx $ (NYSEARCA: LQD) có beta là 1.73. Trong khi đó, beta của quỹ vàng vật chất - SPDR Gold Shares (NYSEARCA: GLD) là 0.06 và của quỹ VanEck Vectors Gold Miners ETF là 0.99. Hệ số beta thấp của GLD đồng nghĩa với việc hàng ngày nó gần như không hề biến động theo thị trường chứng khoán.

Vàng có tính thanh khoản tương tự như trái phiếu. Cả vàng và trái phiếu được giữ trong một quỹ ETF đều rất thanh khoản nếu quỹ đó có quy mô đủ lớn. Bạn cũng có thể giữ vàng và trái phiếu riêng lẻ. Việc bán một trái phiếu riêng lẻ có thể mất một thời gian vì thường có sự chênh lệch giữa giá mua và giá bán. Thường thì bạn sẽ không thể bán toàn bộ vị thế của bạn tại 1 mức giá nhất định và bạn sẽ phải giảm giá hoặc chờ đợi cơ hội tiếp theo. Có thể mất vài ngày hoặc lâu hơn. Tương tự, vàng vật chất được giữ trong kho cũng có thể mất một ngày hoặc lâu hơn để liên hệ với các đại lý nhằm có được giá tốt nhất.

Công dụng của vàng

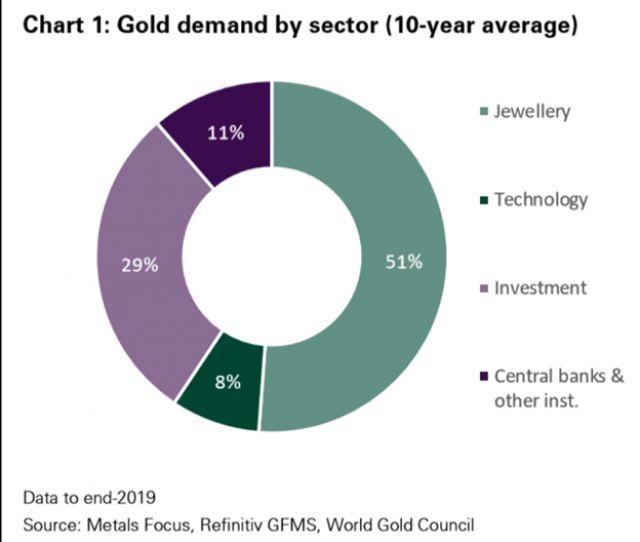

Không giống như trái phiếu, vàng có nhiều công dụng hơn là chỉ như một khoản đầu tư như hình dưới đây.

Các mục đích phi đầu tư (trang sức và công nghệ) là những mục đích sử dụng vàng lớn nhất. Tuy nhiên, có thể lập luận rằng nhiều người mua trang sức, đặc biệt là ở châu Á, cũng đang mua trang sức với mục đích đầu tư. Hai trong số ba thị trường trang sức lớn nhất là Ấn Độ và Trung Quốc, cả hai hiện đều đang tăng trưởng nhanh chóng. Điều đó cho thấy nhu cầu vàng trang sức sẽ tiếp tục tăng. Mặc dù vậy, dòng tiền chảy vào hoặc ra khỏi ETF hay xu hướng nắm giữ vàng và phòng ngừa rủi ro của các ngân hàng trung ương, thường có tác động lớn hơn và tức thì hơn đến giá vàng.

Nhiều nhà đầu tư mua vàng như một biện pháp phòng vệ chống lại sự bất ổn, lạm phát, giảm phát, sự suy yếu của thị trường chứng khoán hay sự suy yếu của tiền tệ. Vàng là tài sản phòng hộ ngắn hạn chống lại sự suy yếu của thị trường chứng khoán và dài hạn chống lại lạm phát, suy yếu tiền tệ và lãi suất. Bốn năm qua, Đảng Cộng hòa đã từ bỏ sự thận trọng lịch sử trước các khoản thâm hụt ngân sách liên bang khổng lồ. Điều này đã dẫn đến thâm hụt lớn không có hồi kết, ngay cả trước khi suy thoái kinh tế. Bây giờ không bên nào còn quan tâm đến việc kiềm chế thâm hụt ngân sách liên bang. Trên thực tế, nhiều đảng viên Đảng Dân chủ đang áp dụng Lý thuyết Tiền tệ Hiện đại (MMT), cho rằng thâm hụt không quan trọng. Điều đó khiến cho việc phòng vệ trước các rủi ro về tiền tệ, lạm phát và lãi suất trở nên quan trọng hơn.

Lãi suất cao hơn làm ảnh hưởng đến trái phiếu và cổ phiếu nhưng nhìn chung không ảnh hưởng đến vàng. Vàng đã hoạt động như một biện pháp phòng vệ tốt vào đầu năm nay khi thế giới gặp bất ổn, thị trường chứng khoán suy yếu và giảm phát. Trong những tuần gần đây, các nhà đầu tư đã bán vàng dồn dập khi những điều kiện trên được cải thiện.

Áp lực đối với giá vàng

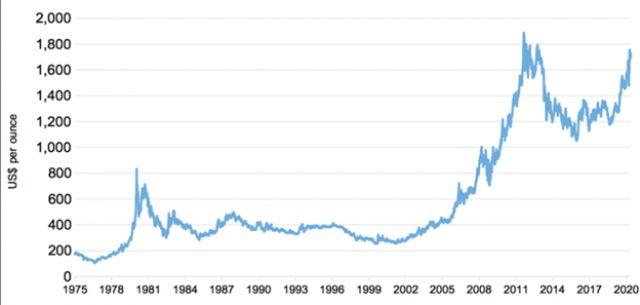

Nếu bạn không tin tưởng về tương lai của vàng, tôi không thể nghĩ ra lý do nào tốt hơn lý do dưới đây để sở hữu vàng. Vàng rất khó khai thác và ngày càng khó tìm thấy trên trái đất. Lượng vàng được khai thác hàng năm ít hơn 2% so với nguồn cung thế giới, trong khi nhu cầu về vàng cho hầu hết các mục đích sử dụng được trình bày ở trên đang tăng nhanh hơn 2% mỗi năm. Bản thân điều này sẽ gây áp lực tăng giá trong dài hạn đối với vàng ngoài những gì được thực hiện cho mục đích bảo hiểm rủi ro.

Kết luận

Mục đích chính của trái phiếu là an toàn và lợi nhuận. Ngay bây giờ, nếu bạn muốn sở hữu 1 trái phiếu an toàn, lợi suất sẽ rơi vào khoảng 1%. Đó là mức thấp hơn lạm phát và thấp hơn nhiều so với tỷ lệ cổ tức trung bình trên cổ phiếu. Thu nhập từ vàng vật chất cũng chỉ ít hơn 1%. Tuy nhiên, với vàng, bạn lại có được sự phòng vệ chống lại sự bất ổn, lạm phát, lãi suất, giảm phát và ở mức độ thấp hơn là thị trường chứng khoán yếu kém. Bạn cũng nhận được tiềm năng tăng giá cao hơn đáng kể so với trái phiếu. Ngoài ra, giá trái phiếu cũng không điều chỉnh theo lạm phát như cổ phiếu và các loại hàng hóa như vàng.

Thay thế các trái phiếu có lợi suất cao hơn khi chúng đáo hạn hoặc được tất toán trước hạn bằng vàng sẽ có ý nghĩa nếu bạn có thời hạn đầu tư dài hạn hơn. Trong ngắn hạn hoặc trung hạn, giá vàng có thể giảm nhiều hơn giá trái phiếu. Nhưng dài hạn hơn, nó có tiềm năng tăng giá tốt hơn nhiều do lợi suất trái phiếu hiện đã vô cùng thấp. Nhu cầu đối với đồ trang sức bằng vàng, chip máy tính, các thiết bị điện tử khác và bảo hiểm rủi ro có thể sẽ chỉ tăng lên khi thế giới tiếp tục tạo ra nhiều của cải hơn. Nhu cầu đang tăng nhanh hơn mức 2%, lượng vàng mới được khai thác mỗi năm. Ngoài ra, lạm phát và sự suy yếu tiền tệ là những vấn đề dài hạn hơn mà vàng sẽ giúp bảo vệ nhà đầu tư tốt hơn nhiều so với trái phiếu. Cân nhắc thay thế 5% đến 10% danh mục đầu tư đã được phân bổ trước đó cho trái phiếu bằng các khoản đầu tư liên quan đến vàng nếu bạn có dự định nắm giữ dài hạn.

Nếu lý do chính yếu nhất của bạn để mua trái phiếu là sự an toàn, hãy đặt niềm tin vào các trái phiếu được xếp hạng AAA hoặc AA. Mặc dù thực tế là trái phiếu biến động nhiều hơn trên cơ sở hàng ngày (beta cao hơn), vàng có thể giảm sâu hơn so với rổ trái phiếu cấp đầu tư. Vì các nhà đầu tư trái phiếu AAA hay trái phiếu chỉnh phủ chủ yếu tìm kiếm sự an toàn, vàng ít có khả năng thay thế cho nhóm trái phiếu này, thay vào đó sẽ là lựa chọn thay thế cho các trái phiếu được xếp hạng thấp hơn.

Chắc chắn vàng là một tài sản phòng vệ không hoàn hảo trước lạm phát, giảm phát, sự không chắc chắn và suy yếu tiền tệ, nhưng tốt hơn bất cứ thứ gì khác mà tôi có thể nghĩ đến trong dài hạn. Với mức thâm hụt tài khóa liên tục gia tăng ở Hoa Kỳ, rủi ro tiền tệ và lạm phát đồng thời cũng đang dần hiện ra.

Vàng từ lâu đã là một giải pháp thay thế cho trái phiếu trong phân bổ danh mục đầu tư, nhưng thực tế chỉ đóng góp 1 tỷ trọng vô cùng thấp. Hạn chế lớn nhất của vàng chính là sự thiếu vắng nguồn thu nhập. Tuy nhiên, trong bối cảnh lãi suất quá thấp như hiện nay, điều đó giờ không còn là vấn đề nữa.