Lãi suất không phải là quyết định thị trường chờ đợi nhất trong cuộc họp ECB hôm nay!

Tin Tức Tổng Hợp

feeder

Trước những đe dọa nghiêm trọng của đại dịch Covid-19 tới tăng trưởng kinh tế toàn cầu, Cục dữ trữ liên bang Mỹ - FED và nhiều ngân hàng trung ương (NHTW) lớn trên thế giới đã đồng loạt hạ lãi suất từ 25 – 50 điểm cơ bản từ đầu tháng 3/2020. Ngân hàng trung ương châu Âu - ECB cũng được dự đoán không nằm ngoài xu hướng này.

Tuy nhiên, với mức lãi suất chính sách rất thấp hiện tại là –0.5%, ECB khó có thể cắt lãi suất nhiều hơn 0.1% tại kỳ họp ngày mai (12/3). Vì vậy, “cut rate” với châu Âu có lẽ chỉ là giải pháp tâm lý, quyết định được chờ đợi hơn chính là chương trình mua tài sản – Asset Purchase Programme (APP).

Chương trình mua tài sản (thường được gọi là các gói QE – quantitative easing) là một công cụ của chính sách tiền tệ, theo đó, các NHTW sẽ phát hành tiền để mua các loại tài sản tài chính, như trái phiếu chính phủ nhằm kích thích tăng trưởng kinh tế. Quá trình này hoạt động qua các kênh truyền dẫn khác nhau:

- Bằng cách thông báo các chương trình mua tài sản quy mô lớn, NHTW phát đi tín hiệu cho thị trường rằng họ cam kết giữ lãi suất thấp trong tương lai (vì nếu họ lựa chọn tăng lãi suất, giá trái phiếu mà họ mua sẽ giảm, điều này sẽ gây ra một khoản lỗ đáng kể)

- Lãi suất thấp sẽ khiến các nhà đầu tư tìm kiếm lợi suất tốt hơn khi chuyển sang đầu tư trái phiếu chính phủ của các quốc gia khác, từ đó, góp phần giảm giá đồng nội tệ và hỗ trợ xuất khẩu.

- Bằng cách mua tài sản từ các công ty bảo hiểm và quỹ hưu trí, NHTW khuyến khích họ tái cơ cấu danh mục, tăng tỷ trọng vào các tài sản rủi ro hơn như trái phiếu doanh nghiệp và cổ phiếu. Từ đó, kích thích tiêu dùng và đầu tư của khu vực tư nhân.

- Khi NHTW mua tài sản từ các ngân hàng thương mại, NHTW đã bơm thêm tiền vào hệ thống ngân hàng. Trong điều kiện lãi suất tiền gửi âm, ngân hàng thương mại sẽ mất chi phí nếu gửi tiền tại NHTW, vì vậy, họ sẽ tìm cách để cho vay nhiều hơn.

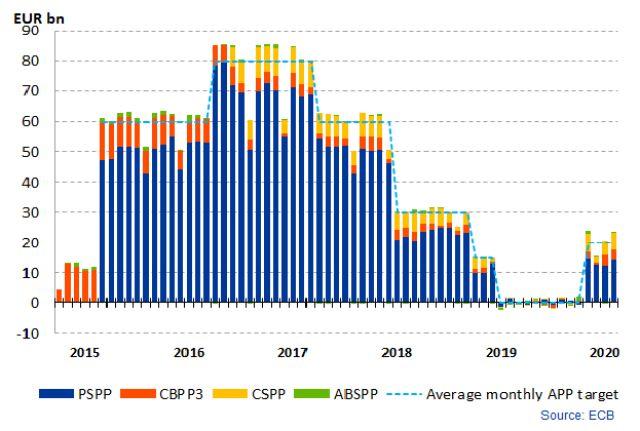

Chương trình mua tài sản được ECB chính thức áp dụng từ năm 2014 để hỗ trợ thực thi chính sách tiền tệ, kích thích kinh tế sau khi lãi suất chính sách lần đầu tiên hạ xuống mức âm. Hoạt động này phát triển mạnh hơn vào năm 2015 khi việc mua trái phiếu khu vực công bắt đầu và một số chương trình riêng lẻ trước đó được hợp nhất. Khối lượng mua tài sản trung bình có thời điểm đã đạt tới 80 tỷ euro mỗi tháng. Chương trình này đã tạm dừng vào tháng 12/2018. Khi đó, bảng cân đối kế toán của hệ thống NHTW châu Âu nắm giữ 2.6 nghìn tỷ euro trái phiếu được mua theo chương trình và lạm phát khi đó có xu hướng tăng bền vững ở gần mức mục tiêu 2% của ECB.

Tuy nhiên, đến tháng 9/2019, dự báo tăng trưởng kinh tế và lạm phát giảm, ECB đã quyết định tái khởi động chương trình mua tài sản với khối lượng trung bình là 20 tỷ euro/tháng, bắt đầu từ ngày 1/11/2019 và để mở thời gian kết thúc, cho đến khi nào công cụ này còn cần thiết để hỗ trợ lãi suất chính sách.

Tình hình giờ đây đã thay đổi rất nhiều kể từ khi ECB khởi động lại chương trình mua tài sản trong kỳ họp tháng 9/2019: đại dịch Covid-19 bùng phát trên toàn cầu và đang ảnh hưởng trực tiếp đến ba nền kinh tế đầu tàu của EU là Đức, Ý, Pháp; triển vọng kinh tế hạ thấp, cộng thêm sự sụp đổ của giá dầu đầu tuần gia tăng áp lực lên mục tiêu thúc đẩy lạm phát của ECB… Vì vậy, quy mô của chương trình mua tài sản sẽ cần được điều chỉnh. Hiện một số ngân hàng lớn trên thế giới nhận định khối lượng mua tài sản hàng tháng sẽ được ECB điều chỉnh lên 30 – 40 tỷ euro (gấp rưỡi – gấp đôi mức hiện tại) vào cuộc họp ngày mai. Quy mô của chương trình này, theo tôi, sẽ là một yếu tố dẫn dắt cho sự biến động của tỷ giá EUR/USD ngày mai. Nếu mức độ tăng QE đạt hoặc vượt kỳ vọng của thị trường có thể sẽ làm đồng EUR giảm giá mạnh. Hãy cùng chờ đợi quyết định của ECB!