Động lực tăng yếu, vàng sẽ giảm lại vùng $1528/oz trong tháng Ba?

Tùng Nguyễn, CFA, CMT

Economist

Kể từ cuối năm 2019, bất cứ ai hỏi tôi về tài sản đầu tư cho năm 2020, tôi đều không ngần ngại khuyến nghị là Vàng và Bitcoin.

Nếu về định kiến (Bias), tôi nghĩ vàng tăng lên $1700/oz trong năm nay, nguyên nhân chính là việc các ngân hàng trung ương trên toàn cầu có xu hướng giữ lãi suất “lower for longer”, và tài sản phi lợi suất như vàng sẽ được hưởng lợi. Với nhân tố virus Corona mới đây, dù thị trường chứng khoán có thể phục hồi mạnh hơn sau dịch bệnh, thì lịch sử chứng minh “môi trường” lãi suất sẽ phục hồi chậm hơn. Một nguyên nhân khác là rủi ro địa chính trị được đánh giá cao hơn, từ Trung đông, Đức, bầu cử Mỹ, đến giai đoạn 2 khó khăn và dai dẳng của Trade War. Tuy nhiên, đó là bức tranh dài, trong ngắn hạn thị trường sẽ phụ thuộc vào các yếu tố dẫn dắt khác.

Phân tích vị thế thị trường (Positioning Analysis)

Vàng sau khi có cú “spike” tăng vọt lên 1612 vào ngày 8/1 do sự kiện tướng lĩnh có tầm ảnh hưởng lớn thứ 2 tại Iran bị Mỹ tiêu diệt đã giảm trở lại vùng 1536, sau đó bật tăng lên 1592 và hiện tích lũy trong biên độ 1548-1577. Có 1 điểm nhấn quan trọng mà tôi quan sát thấy từ đầu năm tới nay đó là sự phân kỳ về vị thế nắm giữ (Positioning) của 2 “thế lực lớn” trong thị trường Vàng: các quỹ tín thác ETF và “Money Manager” – trùm đầu cơ trên Future. Kể từ đầu năm tới nay, trong khi ETF tăng nắm giữ ròng thêm gần 1.9 triệu oz (tăng 2.4%) lên mức kỷ lục 83.35 triệu oz, thì các nhà quản lý quỹ trên CFTC lại đang giảm vị thế “Net Long” từ 263k hợp đồng xuống 211k hợp đồng (giảm gần 20%). Sự phân kỳ tương tự diễn ra trong thời điểm tháng 10 và 11 năm ngoái, vàng đang tăng sau đó chuyển sang tích lũy trong biên độ 1480-1520 và sau đó giảm về 1445 rồi mới lên tiếp đến nay. Khi 2 thế lực này cùng hội tụ về hành động thì xu hướng giá thường được củng cố, tuy nhiên sau một chu kỳ lên dài và động lượng tăng chậm lại và sự phân kỳ lại xuất hiện thì tôi hơi hoài nghi về khả năng lên tiếp, và tôi nghĩ giá cần có 1 nhịp điều chỉnh sâu nếu muốn lên tiếp trong năm nay.

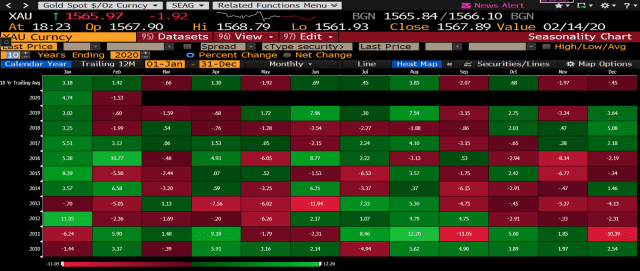

Phân tích vĩ mô và chu kỳ (Macro and Seasonality)

Tiếp theo, yếu tố ngắn hạn đang dẫn dắt thị trường là tác động của virus Corona. Với bình luận mới nhất của các ngân hàng trung ương và hành động của Trung Quốc cũng như phản ứng của thị trường chứng khoán toàn cầu, thì dường như giới đầu tư nhìn nhận thời khắc xấu nhất của dịch bệnh đã qua. Và nếu điều này là thật, thì vàng sẽ chịu sự tổn thương nhất định trong ngắn hạn bởi dòng tiền “Fast Money”.

Một điểm nữa cần bàn đến là yếu tố chu kỳ của giá vàng. Vàng thường có xu hướng thể hiện mạnh mẽ nhất trong tháng 12 và tháng 1, tiếp đến tháng 2 cũng thường là một tháng tích cực của vàng, hỗ trợ bởi nhu cầu vàng vật chất tăng cao tại Trung Quốc nhân dịp Tết âm lịch. Tuy nhiên, tháng 3 lại là tháng diễn biến tệ nhất của vàng trong 20 năm trở lại đây, với việc bị áp lực gián tiếp bởi điểm rơi về sức mạnh của đồng Dollar. Thêm vào nữa, dịch bệnh Corona lại tác động giảm phát tới hoạt động mua vàng trang sức tại Trung Quốc. Do đó, giai đoạn nửa cuối tháng 2 cho tới tháng Ba tôi nghĩ vàng sẽ không được hỗ trợ bởi nhu cầu vật chất (tết năm nay đến sớm) và thậm chí sẽ chịu áp lực theo yếu tố chu kỳ.