Chiến tranh lạnh Mỹ-Trung nóng dần: Đã đến lúc cần phải cẩn trọng?

Tú Đỗ

Senior Economic Analyst

Các nhà lãnh đạo Trung Quốc trở nên quyết đoán, và mạnh dạn hơn trong việc chỉ trích Mỹ, hơn lúc nào hết kể từ sau sự ra đi của Chủ tịch Mao Trạch Đông. Trong khi đó Mỹ đã khuếch đại chủ trương phản đối Trung Quốc lên một tầm cao mới. Ngoài bảo hộ thương mại, vấn đề giờ đây bao gồm cả thắt chặt dòng vốn đầu tư từ Mỹ sang Trung Quốc, và chỉ trích các công ty Mỹ kinh doanh tại đây.

Cơn dịch chuyển địa chấn

Trong bài phát biểu cuối tuần trước, Bộ trưởng Tư Pháp Mỹ William Barr đã công khai chỉ trích chính quyền Trung Quốc và các công ty Mỹ đang làm ăn với họ. Ông nói rằng tham vọng cuối cùng của lãnh đạo Trung Quốc “không phải là thương mại với Mỹ”. Ông cũng kêu gọi người dân Mỹ trừng phạt các công ty nước này có mối liên hệ với Trung Quốc.

Việc sử dụng thuật ngữ đầu tư bền vững (ESG Investing) đã giúp cho các nhà hoạt động xã hội dễ dàng gây sức ép lên các nhà đầu tư lớn để dịch chuyển dòng tiền ra khỏi Trung Quốc một cách nhanh chóng. Đây thực sự là một vấn đề nghiêm trọng. Dù vậy, tôi ngờ rằng quan điểm trên nhận được khá ít sự chú ý do chủ trương phản đối Trung Quốc đã dâng cao trong một thời gian – và đã hoàn toàn được đền đáp. Sau khi nước Anh quay đầu và quyết định không sử dụng các thiết bị từ Huawei để xây dựng mạng 5G, đại sứ Trung Quốc nói rằng sẽ “rất khó” để các doanh nghiệp nước này “có niềm tin để đầu tư thêm” vào Anh.

Không bên nào còn tỏ ra quan tâm tới sự tế nhị trong ngoại giao. Cùng lúc đó, Trung Quốc cũng từng bước kiểm soát Hong Kong và nhấn mạnh yêu sách chủ quyền tại Biển Đông. Giám đốc chiến lược đầu tư công ty quản lý quỹ Sun Life Capital tại Boston, Dec Mullarkey, gọi đó là một “dịch chuyển địa chấn”.

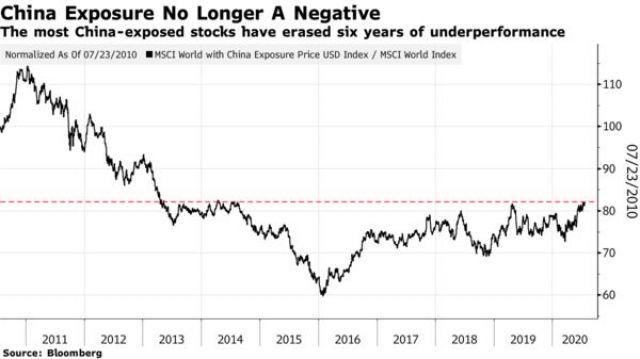

Tuy nhiên dịch chuyển trên không cho thấy tác động rõ ràng lên các tài sản của Trung Quốc, hay mức độ sẵn sàng để đầu tư tại vào đây. Từ đầu năm đến nay, không thị trường chứng khoán nào tăng trưởng tốt được như thị trường Trung Quốc. Chỉ số MSCI theo dõi 100 công ty tại các thị trường phát triển chịu ảnh hưởng lớn nhất từ Trung Quốc đã bắt kịp trở lại với chỉ số MSCI toàn cầu sau sự sụt giảm vào năm 2014.

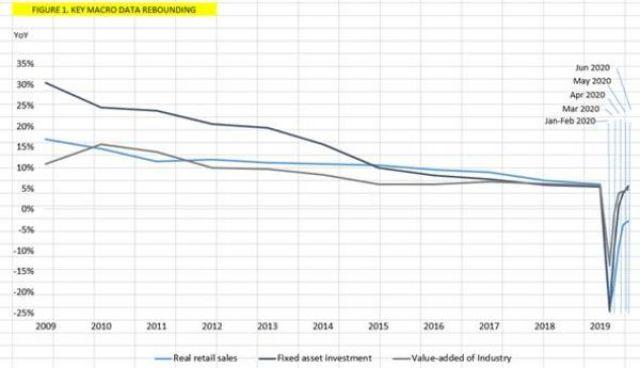

Có rất nhiều xu hướng khác lạ trên thị trường toàn cầu kể từ đầu năm, mà chỉ có thể được giải thích nếu ta giả sử rằng các nhà đầu tư đang chuẩn bị cho một chu kỳ tăng trưởng mới được dẫn dắt bởi Trung Quốc. Trước sự ngỡ ngàng của nhiều người, Trung Quốc có vẻ đang chuẩn bị sẵn sàng cho điều đó. Biểu đồ sau, từ Rothman của công ty quản lý quỹ Matthews Asia, thể hiện xu hướng tăng trưởng qua từng năm của 3 biến số vĩ mô quan trọng – Doanh thu bán lẻ, đầu tư tài sản cố định và giá trị gia tăng ngành công nghiệp.

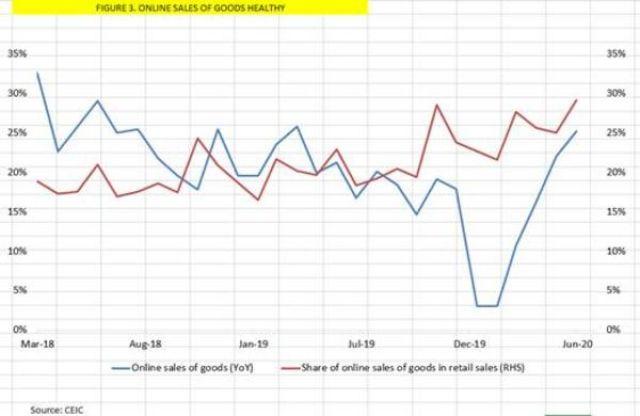

Sau sự sụt giảm đột ngột do Covid-19, số liệu ngành công nghiệp đã tăng trở lại vượt mức cùng kỳ năm ngoái. Tuy vậy, doanh thu bán lẻ hiện vẫn đang tụt lại phía sau. Nếu nhìn vào doanh số online, có thể thấy rõ sự dẫn dắt của Covid – số liệu đã tăng vọt kể từ đầu năm đến nay, với tỷ trọng trong tổng doanh thu đạt mức đỉnh mới.

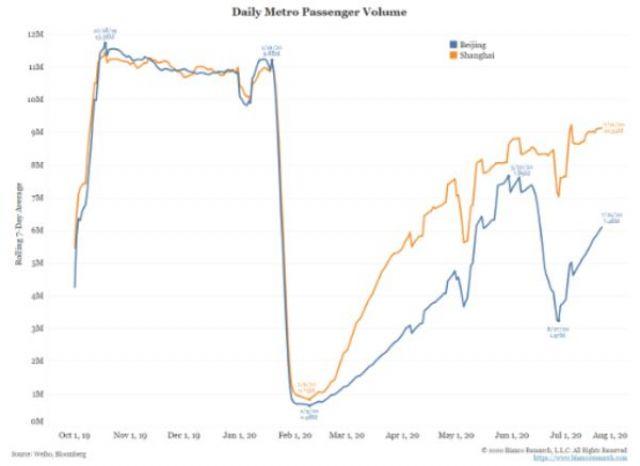

Rõ ràng Covid-19 vẫn đang là trở ngại trong kế hoạch dài hạn để biến Trung Quốc thực sự trở thành một nền kinh tế dẫn dắt bởi người tiêu dùng, do các hoạt động kinh tế thực vẫn đang yếu ớt. Với một cách đo lường khác, biểu đồ sau từ Bianco Research cho thấy lưu lượng người tại hệ thống tàu điện ngầm Bắc Kinh và Thượng Hải. Cả hai đều chưa trở lại mức bình thường.

Rothman lấy dẫn chứng từ sự phục phồi mạnh mẽ của doanh thu ô tô và nhà ở để chỉ ra rằng các khách hàng tầng lớp trung lưu và giàu có “có đủ năng lực tài chính và sự lạc quan vào tương lai để tiêu dùng trong hôm nay.” Nhưng nhìn chung, doanh thu tại các nhà hàng và quán bar vẫn đang thấp hơn 15,2% so với cùng kỳ năm trước. Do vậy Rothman, người thường có quan điểm tích cực về Trung Quốc, nói rằng ông kỳ vọng từ giờ cho tới cuối năm nay hoạt động kinh tế sẽ vẫn duy trì ở mức khoảng 80% so với mức bình thường. Giai đoạn phục hồi cuối cùng sẽ phải đợi cho tới lúc đại dịch được kiểm soát trên toàn cầu.

Điều này có thể sẽ giúp trấn tĩnh cho phần còn lại của thế giới. Như Mullarkey chỉ ra, Trung Quốc có hệ thống giám sát toàn quốc, có thể “xét nghiệm và truy dấu” đối với bất kỳ ai, và người tiêu dùng nước này vẫn chưa sẵn sàng chi tiêu trở lại. Sự trì trệ của các hoạt động kinh tế bởi dịch bệnh không chỉ bởi các biện pháp kiểm soát của chính phủ, tại Trung Quốc cũng như các nơi khác. Sự thay đổi hành vi một cách tự nguyện của người tiêu dùng cũng quan trọng không kém.

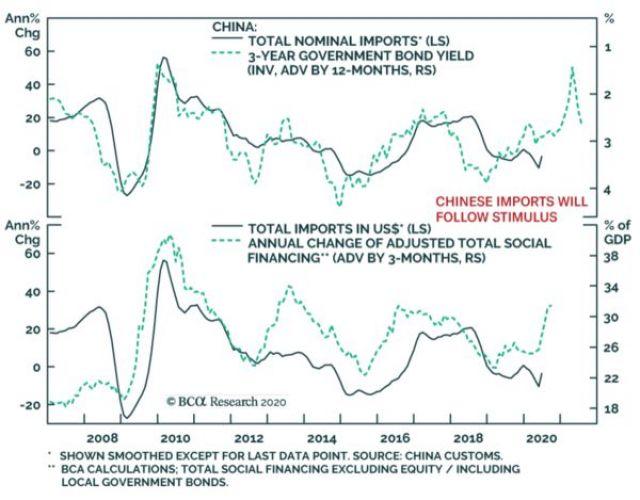

Với việc Trung Quốc là nơi khởi phát và cũng kiểm soát dịch bệnh sớm nhất, chúng ta giờ đã cảm nhận được các chính sách kinh tế phần nào đã có hiệu quả. Sử dụng mô hình chuyên biệt trong vòng 3 thập kỷ gần nhất, Trung Quốc đã tăng cường tín dụng, và điều này đã thúc đẩy cho sự phục hưng của nền kinh tế dẫn dắt bởi ngành công nghiệp và các dự án cơ sở hạ tầng. Theo một cách cũ, điều này đã thúc đẩy sự vụt sáng của các tài sản xung quanh Trung Quốc, như kim loại công nghiệp và thị trường mới nổi. Biểu đồ dưới đây từ BCA Research Inc., cho thấy mối liên hệ rõ ràng giữa nhập khẩu của Trung Quốc và sự sẵn có của nguồn vốn cho vay.

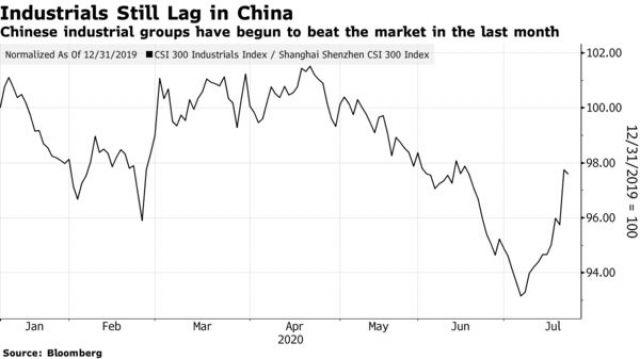

Nếu không có rủi ro địa chính trị quá lớn để lưu tâm, sẽ là hợp lý để đầu tư vào các cổ phiếu công nghiệp của Trung Quốc. Các cổ phiếu này có tỷ suất lợi nhuận thấp trong thập kỷ qua và cũng tụt lại so với chỉ số chứng khoán trong nước trong năm qua. Tuy nhiên, sự phục hồi đang dần diễn ra:

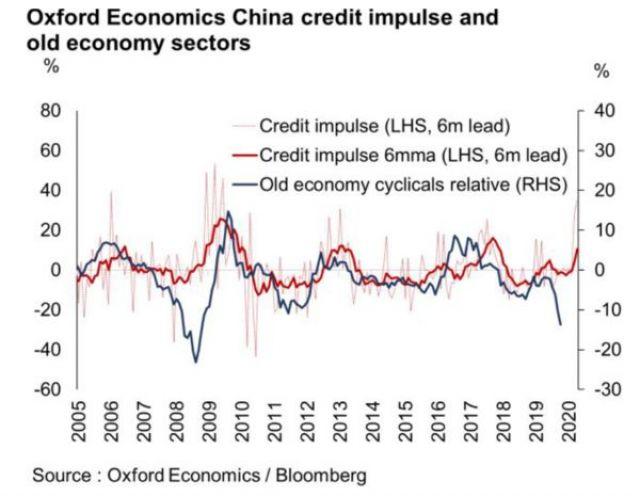

Biểu đồ sau bởi Oxford Economics cho thấy mức độ bơm tín dụng (tăng trưởng tín dụng/GDP) thường dẫn tới chu kỳ tăng trưởng vượt trội của cổ phiếu:

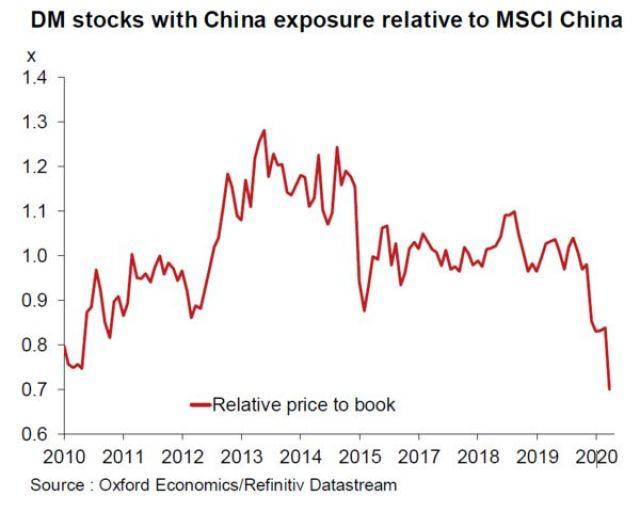

Oxford Economics cũng cho rằng một cách an toàn để đầu tư đó là thông qua các trái phiếu ở thị trường phát triển chịu ảnh hưởng lớn từ Trung Quốc. Như chúng ta đã thấy ở trên, các cổ phiếu này đã tăng trưởng tốt hơn gần đây, tuy nhiên tương quan giá hiện tại so với giá chứng khoán Trung Quốc vẫn cho thấy đây là một món hời.

Vấn đề ở đây đó là giá cổ phiếu tại các thị trường phát triển trông có vẻ rẻ bởi các nhà đầu tư đang bắt đầu tính tới các rủi ro địa chính trị.

Trong dài hạn, có vô số các vấn đề tiềm tàng với mô hình kinh tế Trung Quốc. Còn trong ngắn hạn, có vẻ chỉ cần sử dụng “bí kíp” đã thành công trước đây. Một danh sách các tài sản cần mua khi Trung Quốc tăng trưởng tốt đã được biết đến rộng rãi trong quá khứ.

Câu hỏi đó là cần phải khấu trừ giá trị bao nhiêu đối với rủi ro căng thẳng Mỹ và Trung Quốc đang ngày càng gia tăng. Nguy cơ tổn hại từ cấm vận kinh tế, hoặc một cuộc chiến tranh lạnh phiên bản xuyên Thái Bình Dương trong đó 2 hệ thống kinh tế cùng tồn tại nhưng tách biệt hoàn toàn với nhau. Hiện tác động lên thị trường vẫn chưa rõ ràng, đặc biệt là tại Mỹ. Điều này có thể do thị trường dự đoán Tổng thống Trump có thể sẽ rời khỏi vị trí trong 6 tháng tới, và ông Biden ít nhất sẽ cẩn trọng hơn trong nỗ lực kiềm tỏa Trung Quốc. Nó cũng có thể do dòng tiền dồi dào từ các NHTW đã lấn át tác động của yếu tố địa chính trị.

Tuy nhiên, đối với những người đang thở phào về quan hệ Mỹ-Trung, hãy xem lại bài phát biểu của của Bộ trưởng Tư pháp Mỹ, Barr, không chỉ bởi sự thật trong đó mà còn bởi giọng điệu quyết liệt, không hề phù hợp với ý định duy trì một mối quan hệ lâu dài.