Phần I: Tứ + 1 kỵ sĩ khải huyền đại diện cho Giảm phát đang quay trở lại

Nguyễn Thu Thủy

Junior Analyst

Suy cho cùng, lạm phát gia tăng sau khi đại dịch Covid-19 nổ ra chỉ là tạm thời. Câu nói này của Chủ tịch Cục Dự trữ liên bang Mỹ Fed, Jerome Powell chưa hề sai nếu đặt trong bối cảnh dài hạn. Nhưng khi đặt vào dữ liệu quá khứ của 2021 và 2022, ngài Powell đang tỏ ra thận trọng hơn vì dữ liệu này vẫn thể hiện mức lạm phát mà chúng ta đã trải qua hơn 1 năm trước. Vậy đâu là những nguyên nhân khiến lạm phát giảm về dài hạn, trong bài viết này, tôi sẽ làm sáng tỏ.

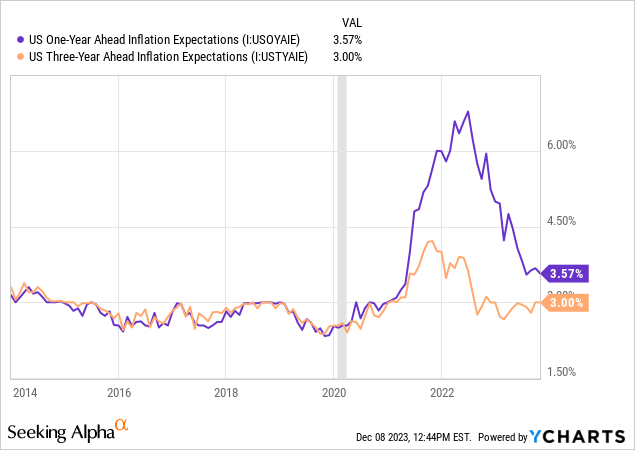

Ở góc độ của giới đầu tư, lạm phát đang có xu hướng giảm khá nhanh kể từ tháng 11/2022, trong khi đó ở góc độ của người tiêu dùng, kỳ vọng lạm phát đang giảm cho thấy áp lực giá cả đang hạ nhiệt.

Thông điệp lãi suất “cao hơn trong thời gian dài hơn” mà Fed đưa ra vào đầu năm nay hiện đang bị thị trường cũng như người tiêu dùng bác bỏ.

Trong vài năm qua, ngày càng có nhiều người theo chủ nghĩa lạm phát đưa ra lập luận rằng thế giới hiện đang ở trong một môi trường lạm phát kéo dài mới, gần giống với thời kỳ Đại lạm phát từ giữa những năm 1960 đến đầu những năm 1980. Tình trạng thiếu lao động, mất cân bằng toàn cầu, khử cacbon, đầu tư ít vào nhiên liệu hóa thạch và chi tiêu chính phủ quá mức thường là những lý do được đưa ra để ủng hộ luận điểm lạm phát kéo dài.

Tôi nghĩ luận điểm về lạm phát kéo dài này là sai lầm trầm trọng.

Trên thực tế, tôi cho rằng nền kinh tế toàn cầu và đặc biệt là nền kinh tế Hoa Kỳ chỉ đơn giản là đang quay trở lại trạng thái tăng trưởng thấp và lạm phát thấp trước đây khi các sự kiện đặc trưng xung quanh COVID-19 đang dần biến mất. Tất cả những thứ khác đều như nhau, mọi thứ sẽ duy trì như vậy mãi mãi. Lý do tôi tin vào điều này là vì cái mà tôi gọi là “Năm kỵ sĩ giảm phát” đang quay trở lại và khẳng định lại sức ảnh hưởng.

Năm kỵ sĩ này là:

- Nhân khẩu học: Dân số già đi và tỷ lệ sinh giảm gây áp lực giảm tốc độ tăng trưởng kinh tế, lực lượng lao động và giá tiêu dùng.

- Công nghệ: Những tiến bộ công nghệ nâng cao năng suất vốn dĩ giúp tiết kiệm lao động và giảm phát.

- Nợ công khổng lồ: Mức nợ vượt quá ngưỡng nhất định đã được chứng minh bằng nhiều nghiên cứu học thuật: làm giảm tốc độ tăng trưởng kinh tế và ngăn chặn lạm phát.

- Thương mại toàn cầu hóa: Thương mại quốc tế gây áp lực giảm lạm phát và tăng trưởng tiền lương của các quốc gia nhập khẩu ròng.

- Bất bình đẳng: Tài sản tiết kiệm không cao túi của những người có xu hướng chi tiêu cao hơn sẽ dẫn đến tổng cầu tương lai thấp hơn mức bình thường.

Năm lực lượng này đang kết hợp với nhau để tạo ra một xu hướng giảm phát mạnh mẽ (tốc độ tăng giá giảm), giống như những gì xảy ra trong những năm 2010. Tôi gọi các nhân tố trên là "Năm kỵ sĩ giảm phát" ; vì chúng khiến giá cả thấp hơn mức bình thường. Bản thân chúng sẽ gây ra giảm phát, nhưng luôn có những lực lượng khác tác động lên nền kinh tế. Tất nhiên, lập luận của tôi không phải loại bỏ hoàn toàn lạm phát trong tương lai. Trong tương lai, nền kinh tế có thể sẽ có lạm phát cao hơn, chẳng hạn như các mặt hàng liên quan đến công nghệ xanh (ví dụ: lithium, đồng, v.v.) và chăm sóc sức khỏe. Nhưng những nhóm này gần như không quan trọng và ít gây áp lực tăng giá tiêu dùng nói chung.

Viên lục bảo Kryptonite khắc chế giảm phát: In nhiều tiền hơn

“Năm kỵ sĩ” đang hoạt động liên tục và có xu hướng không thu hút được nhiều sự chú ý. Tất cả những yếu tố khác đều bằng nhau, chúng sẽ gây áp lực giảm giá một cách hiệu quả.

Nhưng, tất nhiên, có thể xảy ra các sự kiện lạm phát thay thế “Năm kỵ sĩ”. Chiến tranh giữa các cường quốc thế giới, đại dịch, hạn hán lan rộng và các thảm họa thiên nhiên khác... tất cả đều có thể gây ra lạm phát, bằng cách làm gián đoạn nguồn cung hoặc thúc đẩy các chính phủ thực hiện các biện pháp làm tăng nguồn cung tiền, hoặc cả hai. Covid-19 là một trong những sự kiện gây lạm phát như vậy. Nó gây ra cả sự gián đoạn nghiêm trọng về nguồn cung và sự tăng trưởng cực kỳ lớn do kích thích tài chính trong nguồn cung tiền. Trong vòng một năm, sự kết hợp “thảm họa” này đã khiến giá tiêu dùng tăng vọt.

Nhưng biện pháp kích thích tài chính đã kết thúc. Tình trạng thiếu nguồn cung cũng vậy. Và sau đó, tất nhiên, việc Nga xâm chiếm Ukraine vào tháng 2 năm 2022 cũng gây ra sự gián đoạn lớn trong chuỗi cung ứng toàn cầu, đặc biệt là đối với lúa mì Ukraine và dầu khí của Nga. Bạn có thể thấy tác động của chiến tranh đến việc lạm phát lương thực toàn cầu tăng vọt vào mùa xuân năm 2022.

Tuy nhiên, giá lương thực toàn cầu đã giảm do người Ukraine đã tìm ra những cách khác để xuất khẩu lúa mì của họ. Tương tự như vậy, nguồn cung dầu và khí đốt toàn cầu phục hồi khi người Nga tìm ra những cách khác để lách lệnh trừng phạt để xuất khẩu nhiên liệu của họ. Do đó, khi các nguồn cơn gây ra lạm phát đã biến mất thì hiện nay lạm phát cũng đang giảm dần. Một số người lo ngại rằng sự sụt giảm lạm phát này chỉ là “giả”, sự bình tĩnh trước khi cơn bão lạm phát tiếp theo bắt đầu. Những người theo chủ nghĩa lạm phát này nhắc đến những năm 1970, khi lạm phát giảm trong một thời gian chỉ để tạo ra đà phục hồi mạnh hơn, sau đó hạ nhiệt trở lại chỉ để tạo ra một sự phục hồi khác thậm chí còn cao hơn. Điều này có thể xảy ra nhưng chắc chắn phải có nguyên nhân.

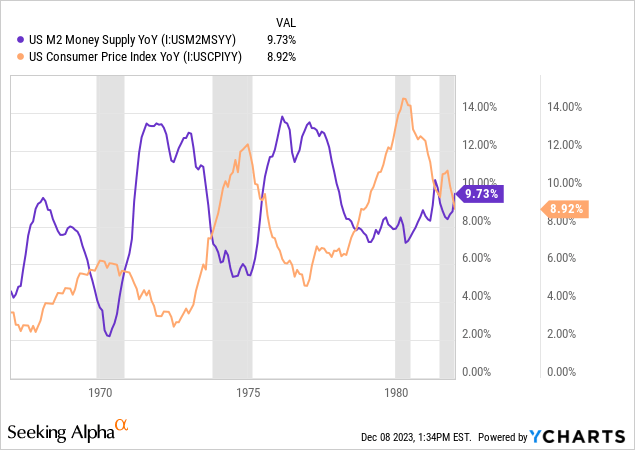

Từ giữa những năm 1960 đến đầu những năm 1980, nguyên nhân dẫn đến mỗi đợt lạm phát tăng đột biến là một đợt tăng cung tiền trước đó.

Đúng, có những yếu tố khác tác động trong thời kỳ Đại lạm phát: Chiến tranh Việt Nam, sự phát triển của các chương trình phúc lợi xã hội lớn, lệnh cấm vận dầu mỏ, thế hệ Baby Boomers đạt đến những năm tiêu dùng cao nhất, lực lượng lao động có công đoàn cao,... Những yếu tố này gần như chắc chắn đã làm tăng lạm phát cơ cấu ở một mức độ nào đó. Nhưng chính sự tăng đột biến của nguồn cung tiền đã gây ra những đợt lạm phát tăng đột biến sau đó.

Định luật Say (Say's Law)

Định luật Say (tiếng Anh: Say's law) hàm ý cung luôn luôn bằng cầu và không có tình trạng sản xuất thừa. Những người ủng hộ định luật của Say thừa nhận rằng các doanh nhân có thể tính toán sai, sản xuất nhiều hơn mức vừa đủ một số loại hàng hoá.

Điểm mấu chốt về cung tiền bắt nguồn từ Định luật Say. Nhà kinh tế học người Pháp Jean-Baptiste Say là người đầu tiên đưa ra định luật này vào thế kỷ 18. Một cách trừu tượng thì nguyên tắc cho rằng “cung tạo ra cầu của chính nó”. Cách giải thích dễ dàng hơn cho Định luật Say là việc thu nhập gắn liền với sản xuất là hợp lý về mặt kinh tế. Công nhân sản xuất, do đó làm tăng nguồn cung và đồng thời kiếm được thu nhập để tiêu dùng. Bằng cách này, có một mối quan hệ mật thiết giữa cung và cầu.

Định luật Say bị mâu thuẫn khi thu nhập tách rời khỏi sản xuất, đặc biệt khi thu nhập tăng trưởng “trên lý thuyết” theo một cách nào đó trong khi sản xuất thì không.

COVID-19 là một trường hợp điển hình về điều này. Chính phủ Mỹ đã trợ cấp hàng nghìn tỷ USD để "hỗ trợ nền kinh tế", trả tiền cho người sử dụng lao động để không sa thải những nhân viên làm việc kém năng suất (không phải do lỗi của họ) và tăng cường trợ cấp thất nghiệp một cách ồ ạt.

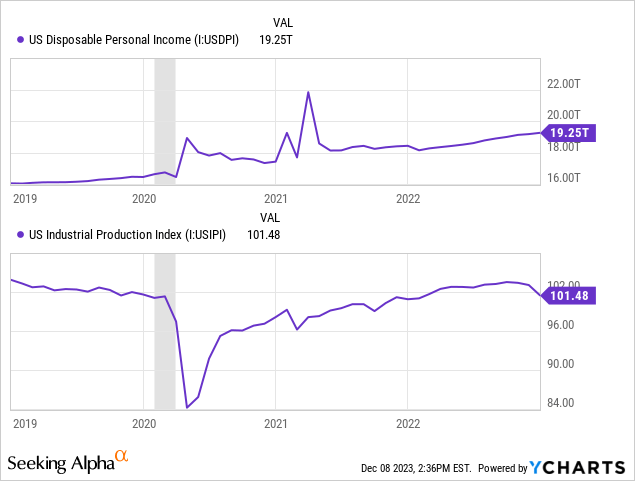

Do đó, chúng tôi phát hiện ra rằng khi việc làm và sản xuất giảm mạnh thì thu nhập cá nhân khả dụng cũng tăng vọt.

Trong một cuộc suy thoái không được chính phủ xác định, việc làm giảm dẫn đến cả sản xuất và thu nhập thấp hơn, từ đó dẫn đến nhu cầu thấp hơn. Nhưng nền kinh tế tại thời điểm COVID-19 thì không như vậy! Cung tiền (và thu nhập khả dụng của người tiêu dùng) tăng vọt từ mức kích thích tài chính chưa từng có của Chính phủ ngay cả khi chuỗi sản xuất và cung ứng sụp đổ. Điều này gây ra một làn sóng lạm phát lớn nhưng chỉ diễn ra một lần trên toàn bộ nền kinh tế, cả trong nước và toàn cầu.

Cuối cùng, gói kích thích đã phát huy tác dụng hoàn toàn trong hệ thống trong khi việc làm và sản xuất phục hồi và chuỗi cung ứng ổn định trở lại.

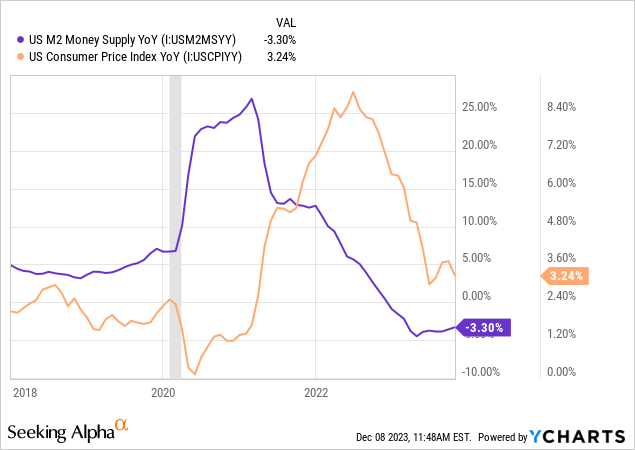

Nền kinh tế, giống như cơ thể con người, có cách tự phục hồi khi nguồn gây hại được loại bỏ. Tôi nhắc lại: Nguồn gốc chính của lạm phát là và luôn luôn là sự tăng trưởng nhanh chóng của cung tiền, đặc biệt (hầu như độc quyền) khi mức tăng trưởng cung tiền đó không liên quan đến sản xuất. Do đó, nếu bạn lo ngại về việc lạm phát bùng phát trở lại, hãy theo dõi lượng cung tiền.

#1: Tác động giảm phát của nhân khẩu học già đi

Nhân khẩu học già hóa thường được coi là một tác nhân gây lạm phát vì nhiều người lao động lớn tuổi nghỉ hưu hơn những người trẻ tham gia lực lượng lao động - có thể dẫn đến tình trạng thiếu lao động kéo dài, từ đó có thể dẫn đến tăng lương và giá tiêu dùng tăng khi các doanh nghiệp chuyển chi phí lao động cao hơn sang cho khách hàng.

Như chúng tôi sẽ đề cập trong phần tiếp theo bên dưới, các công nghệ nâng cao năng suất cho phép doanh nghiệp làm được nhiều việc hơn với ít nguồn lực hơn -- nghĩa là sản xuất nhiều hơn với ít nhân công hơn. Khi lực lượng lao động ổn định hoặc giảm sút, các doanh nghiệp đầu tư nhiều hơn vào công nghệ tiết kiệm lao động để duy trì sản lượng khi người lao động lớn tuổi nghỉ hưu.

Tình trạng thiếu lao động do đại dịch COVID-19 là một trường hợp đặc biệt, bởi vì không chỉ một làn sóng lớn thế hệ Boomers nghỉ hưu cùng một lúc, cũng có nhiều công nhân trẻ không tham gia lực lượng lao động vì nhiều lý do. Vì vậy, sự gia tăng tiền lương gần đây mang tính đặc thù. Đây không nhất thiết là sự khởi đầu của một đợt tăng trưởng tiền lương mới, về mặt nhân khẩu học.

Khía cạnh giảm phát của nhân khẩu học già hóa liên quan đến phía cầu. Người già và đặc biệt là người về hưu tiêu ít tiền hơn so với nhóm tuổi trẻ hơn. Đây là một hiện tượng được chứng minh và kéo dài.

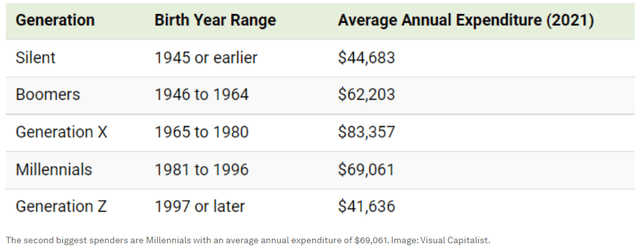

Dưới đây là dữ liệu về chi tiêu của người tiêu dùng theo nhóm tuổi từ năm 2021:

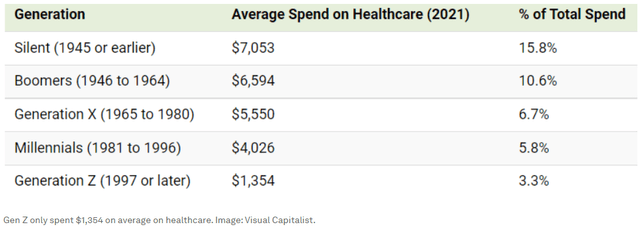

Mức tiêu thụ theo độ tuổi tạo thành một đường cong hình quả chuông, đạt đỉnh điểm ở tuổi trung niên khoảng 45-55 tuổi. Đây là giai đoạn cuộc đời mà người lao động thường đạt được thành công trong sự nghiệp, gia đình mua nhà to hơn và xe đẹp hơn, trẻ em đang học cấp hai và cấp ba, và các kỳ nghỉ ngày càng trở nên xa hoa hơn. Chi tiêu giảm đi một chút ở độ tuổi 55-64 khi cha mẹ trở thành những người không có tổ ấm, sau đó chi tiêu giảm đi nhiều vào khoảng giữa những năm 60, thường trùng với thời điểm nghỉ hưu. Mặc dù đúng là việc những người thuộc thế hệ Boomers nghỉ hưu sẽ làm giảm lực lượng lao động nhưng nó cũng sẽ làm giảm tổng cầu tiêu dùng khi họ già đi. Đường cong tiêu dùng liên quan đến tuổi tác này đúng với hầu hết các loại chi tiêu của người tiêu dùng, ngoại trừ một loại: chăm sóc sức khỏe. Không có gì ngạc nhiên khi càng lớn tuổi, họ càng chi nhiều hơn cho việc chăm sóc sức khỏe.

Đây là lý do cơ bản tại sao tôi dự đoán lạm phát về các dịch v chăm sóc sức khỏe sẽ tiếp tục tăng cao trong tương lai. Đây là một trong những nhóm lạm phát có thể sẽ tồn tại trên mức trung bình của CPI trong tương lai.

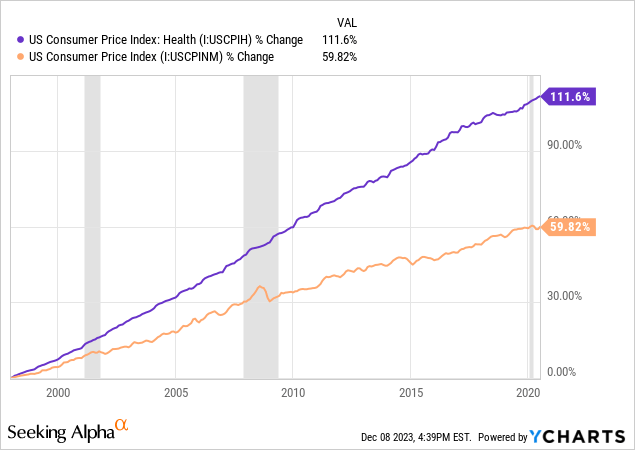

Cho đến khi lạm phát gia tăng sau đại dịch, giá cả cho dịch vụ chăm sóc sức khỏe có lịch sử lâu dài vượt xa lạm phát toàn cầu.

HIện nay, lạm phát sau đại dịch đang giảm dần, tôi tin rằng xu hướng đó sẽ tiếp tục. Nhân khẩu học già hóa chỉ gây lạm phát cho lĩnh vực chăm sóc sức khỏe. Ở các lĩnh vực khác nó là một động lực giảm phát.

Hãy nhớ rằng do tỷ lệ sinh giảm ở cả Hoa Kỳ và trên toàn thế giới, áp lực giảm phát do dân số già đi không phải là hiện tượng tạm thời.

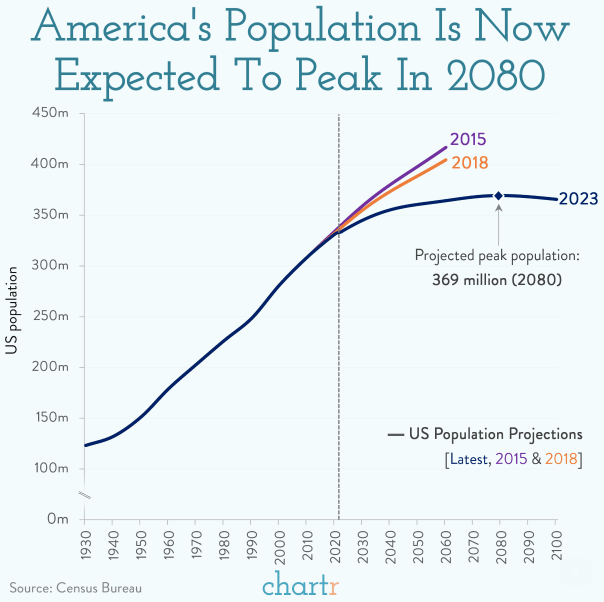

Dân số hiện tại của Hoa Kỳ là khoảng 340 triệu người, và dự báo mới nhất của Cục điều tra dân số ước tính rằng dân số quốc gia sẽ đạt đỉnh điểm vào khoảng năm 2080 ở mức 369 triệu người. Mức dân số đó cao hơn khoảng 8.5% so với ngày nay và hàm ý mức tăng dân số trung bình hàng năm chỉ là 0.15%.

Trừ khi tỷ lệ sinh phục hồi hoặc tình trạng nhập cư tăng đáng kể, có vẻ như Hoa Kỳ (và hầu hết các nước trên thế giới) sẽ không bao giờ có xu hướng tăng nhu cầu tiêu dùng do nhân khẩu học thúc đẩy nữa. Bởi mỗi thế hệ ngày càng trẻ hơn, tăng trưởng tổng cầu cũng sẽ giảm theo. Có lẽ một ngày nào đó, sự tăng trưởng trong chi tiêu tiêu dùng sẽ chấm dứt hoàn toàn và tổng cầu sẽ giảm.

Mặc dù sẽ không ngạc nhiên khi thấy các nhà hoạch định chính sách tài chính và tiền tệ vào cuộc để ngăn chặn sự suy giảm như vậy nếu và khi ngày đó đến.

Phần I tạm kết thúc tại đây. Hãy đón xem phân tích về 4 yếu tố còn lại tại phần II.

Seeking Alpha