Một cơn thịnh nộ có thể sẽ không xuất hiện trong lần thu hẹp sắp tới của Fed

Tú Đỗ

Senior Economic Analyst

Động thái thu hẹp nới lỏng sắp tới của Fed có thể sẽ không gây ra một "cơn thịnh nộ" trên thị trường như hồi năm 2013

Fed đã sẵn sàng để bắt đầu thu hẹp chương trình mua tài sản của mình mà không khiến cho thị trường sụp đổ. Cơ quan này đang được kỳ vọng cao sẽ phác thảo một kế hoạch nhằm thu hẹp dần quy mô bảng cân đối tài sản trong Hội nghị Jackson Hole diễn ra trong tuần tới. Có nhiều người tin rằng động thái này sẽ không tránh khỏi khiến cho lãi suất tăng lên hoặc giá các tài sản tài chính sụt giảm. Dẫu vậy, trên thực tế, mức độ ảnh hưởng của chương trình nới lỏng định lượng đã suy giảm đáng kể so với trước đây nếu như bạn nhìn vào những sự thay đổi trong thời gian qua.

Trong giai đoạn trước nới lỏng định lượng, tiền dự trữ chỉ phục vụ một mục tiêu duy nhất đó là giúp Fed đạt được mục tiêu lãi suất. Cơ quan này buộc phải cam kết đáp ứng hoàn toàn nhu cầu dự trữ từ phía các ngân hàng nhằm thực hiện các khoản cho vay. Và như thế, quy mô bảng cân đối của NHTW cũng mở rộng cùng với tổng dư nợ của hệ thống ngân hàng.

Tất cả điều trên đã thay đổi khi lãi suất được đưa về mức 0. Dư địa của công cụ lãi suất khi đó đã không còn bởi Fed không muốn áp dụng chính sách lãi suất âm tương tự như tại Châu Âu và Nhật Bản. Do vậy, Fed đã phải dựa vào các chương trình mua tài sản quy mô lớn nhằm kích thích cho nền kinh tế.

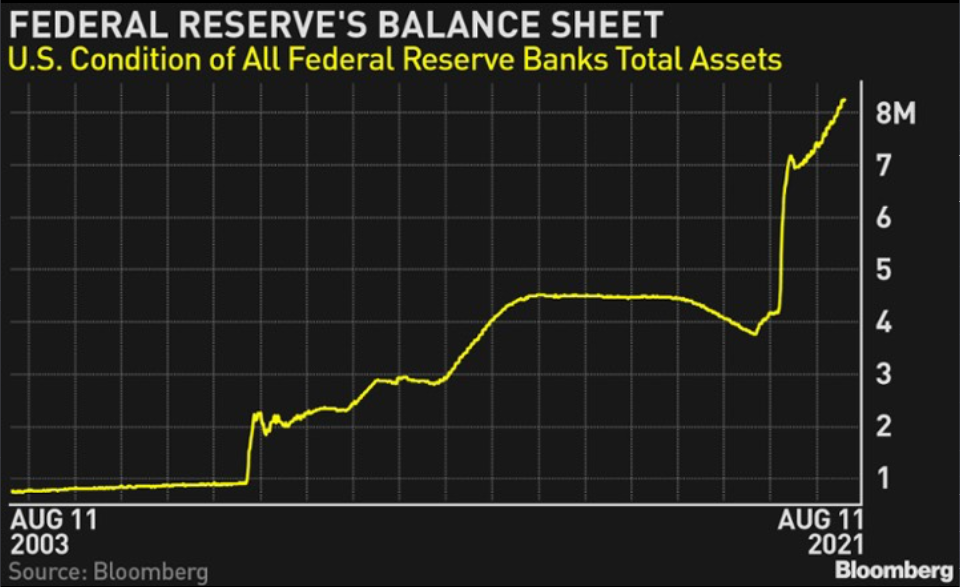

Kết quả đó là sự gia tăng chóng mặt của dự trữ dư thừa khi Fed buộc phải sử dụng để mua vào TPCP và các loại chứng khoán dựa trên thế chấp nhà đất. Quy mô bảng cân đối tài sản của Fed đã tăng vọt kể từ tháng 9/2008 cho tới tháng 7/2015, từ mức 900 tỷ USD lên tới 4.5 nghìn tỷ USD. Sự xuất hiện của đại dịch Covid-19 khiến cho các gói nới lỏng định lượng một lần nữa được sử dụng trở lại và quy mô bảng cân đối tài sản của Fed hiện đã vượt mức 8.2 nghìn tỷ USD, cao gấp hơn 9 lần so với hồi năm 2008.

Quy mô bảng cân đối tài sản của Fed

Sự phình lên của bảng cân đối khiến cho Fed trở thành trung tâm của sự chỉ trích và là một lý do chính khiến cho cơ quan này muốn thu hẹp chương trình mua tài sản của mình. Quá trình thu hẹp này không trực tiếp làm giảm quy mô của bảng cân đối mà chỉ đơn giản là giảm tốc độ mua vào tài sản. Tuy nhiên, khi Fed lần đầu tiên nhắc tới điều này vào cuối năm 2013, nó đã gửi đi một thông điệp sai lệch về việc thắt chặt chính sách lãi suất và dẫn tới sự hỗn loạn sau đó.

Mọi chuyện trở nên xấu hơn khi Fed Fed thực sự xem xét thu hẹp bảng cân đối một cách nghiêm túc vào năm 2018. Họ đã không nhận ra rằng những thay đổi về mặt chính sách khiến cho các ngân hàng lớn cần duy trì mức dự trữ cao hơn mức tối thiểu nhằm đáp ứng các yêu cầu về thanh khoản. Và điều này đã dẫn tới sự sụp đổ của thị trường repo vào tháng 9/2019.

Tới hiện tại, Fed đang được kỳ vọng sẽ sớm công bố kế hoạch thu hẹp bảng cân đối tiếp theo của mình. Và họ lần này đã học được bài học trong quá khứ. Bên cạnh việc thị trường đã quen thuộc hơn với các gói QE và những thông điệp rõ ràng từ Fed, việc đưa ra công cụ Standing Repo Facility khi cho phép các tổ chức tài chính nắm giữ TPCP thay cho dự trữ tiền mặt đã giúp cho quá trình chuyển giao trở nên dễ dàng hơn nhiều.

Điều này có nghĩa rằng Fed có thể thu hẹp chương trình mua tài sản của mình mà không gửi đi bất cứ tín hiệu nào về chính sách liên quan tới lãi suất, tức sẽ không có một "cơn thịnh nộ" nào có thể xảy ra. Đồng thời Fed cũng có thể thu hẹp bảng cân đối mà không làm gia tăng rủi ro khủng hoảng thanh khoản.

Nếu như quá trình bình thường hóa chính sách tiền tệ được tiến hành thành công, kết quả đạt được có thể sẽ là lợi suất TPCP thấp hơn và rủi ro biến động của giá tài sản suy giảm. Và cũng như việc các gói QE chưa bao giờ dẫn tới siêu lạm phát như nhiều người đã từng tuyên bố, chúng ta cũng sẽ thấy rằng sự tăng lên của giá tài sản sẽ không phụ thuộc vào các chương trình nới lỏng định lượng. Khi đó toàn bộ luận điểm về sự mất giá của tiền pháp định cũng sẽ trở nên vô nghĩa.

Bloomberg