Lãi suất trái phiếu Kho bạc có thể giảm về 0%. Phần 1: Lạm phát hay Giảm phát?

Trong một thập kỷ qua, việc sử dụng biến số như tăng trưởng cung tiền hoặc việc mở rộng bảng cân đối của Cục Dự trữ Liên bang để dự báo lạm phát đã thất bại do tốc độ suy giảm nhất quán và các mối quan hệ thay đổi được nhấn mạnh bởi số nhân dự trữ và số nhân tiền. Xu hướng cao hơn của nền kinh tế vẫn là giảm phát /thiểu phát và việc nắm giữ một khoản đầu tư với tỉ trọng cao hơn vào trái phiếu kho bạc tiếp tục tạo ra lợi nhuận được điều chỉnh rủi ro cũng như làm giảm sự biến động của danh mục đầu tư cân bằng do chúng có mối tương quan nghịch với giá cổ phiếu trung bình.

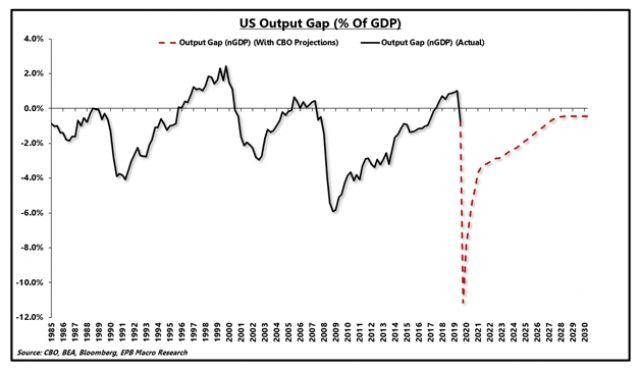

- Rủi ro giảm phát vẫn là rõ ràng hơn, không phải lạm phát. Chênh lệch sản lượng giữa GDP thực tế và GDP tiềm năng cho thấy lạm phát cơ bản có thể giảm xuống dưới 0.5% trong những năm tới.

- Lãi suất trái phiếu Kho bạc được bảo hiểm rủi ro ngoại hối vẫn cao hơn lãi suất trong nước. Điều này sẽ làm tăng nhu cầu của người nước ngoài đối với lãi suất của Mỹ.

- Theo quan điểm dài hạn, tăng trưởng kinh tế sẽ bước vào một thời kỳ mới, dưới mức 2% và gây áp lực lên lãi suất trái phiếu.

- Các gói hỗ trợ tài khóa sẽ làm trì hoãn mức chênh lệch sản lượng (là minh chứng cho giảm phát) nhưng sẽ không thay đổi kết quả cuối cùng.

- Là một phần trong danh mục đầu tư, trái phiếu kho bạc dài hạn vẫn là một khoản nắm giữ có giá trị vì việc lợi suất giảm đến đến 0% vẫn chỉ được xem như một kịch bản có thể xảy ra.

Cuộc tranh luận về lạm phát hay giảm phát vẫn đang gay gắt hơn bao giờ hết trong những ngày gần đây. Những người ủng hộ lạm phát cho rằng giá trị kim loại quý vẫn đang tăng cao trong khi tiền mặt là rác rưởi và trái phiếu là vô giá trị. Phe ủng hộ giảm phát tiếp tục đồng ý với xu hướng kéo dài nhiều thập kỷ qua, họ cho rằng lãi suất vẫn chưa giảm, và trái phiếu kho bạc danh nghĩa vẫn đang mang lại nhiều lợi nhuận.

Trong loạt bài gồm ba phần này, tôi sẽ làm nổi bật những lý do chính đằng sau lý do tại sao tôi tin rằng khả năng lãi suất trái phiếu kho bạc giảm về 0% là cao hơn so với việc lạm phát tăng dẫn đến lãi suất cao hơn. Ba yếu tố chính giải thích cho kết luận về việc lãi suất thấp hơn trong dài hạn (mỗi phần sẽ giải thích chi tiết cho các yếu tố này) bao gồm:

- Rủi ro giảm phát đáng tin cậy hơn so với lạm phát,

- Lãi suất trái phiếu kho bạc bảo hiểm khỏi rủi ro ngoại hối vẫn cao và lớn hơn mức 0%

- Và xu hướng tiếp tục suy trong tăng trưởng kinh tế.

Trong khi tôi (tác giả) là người ủng hộ thiểu phát (disinflationary), tôi không phủ nhận rủi ro về lạm phát. Thật là thiếu khôn ngoan khi phủ nhận tiềm năng lạm phát, nhưng việc phóng đại quá mức các rủi ro cùng với với những phân tích sai lầm về các xu hướng kinh tế vĩ mô trong lịch sử còn nguy hiểm hơn.

Con đường tốt nhất trong tương lai cho những nhà đầu tư thận trọng,và đầu tư dài hạn là bắt đầu với một danh mục đầu tư tương đối cân bằng với từng rủi ro, lạm phát và giảm phát. Tùy thuộc vào rủi ro nào có thể xảy ra nhiều hơn trong 12-36 tháng tới, việc nghiêng danh mục đầu tư từ lập trường cân bằng sang hướng mà rủi ro nào có nhiều khả năng xảy ra hơn cho phép nhà đầu tư tận dụng cơ hội phát triển trong khi vẫn cho phép khả năng linh động nếu xảy ra kịch bản ngược lại.

Một đánh giá toàn diện về các xu hướng kinh tế vĩ mô minh chứng một cách chắc chắn rằng giảm phát hoặc thiểu phát, chứ không phải lạm phát, là rủi ro có nhiều khả năng xảy ra hơn. Nhiều lập luận lạm phát phổ biến mà chúng ta nghe thấy ngày nay là sự lặp lại của các phân tích từ hàng thập kỷ trước, đó là những chỉ báo không chính xác về sự ảnh hưởng của lạm phát tới lãi suất trái phiếu khi chính phủ áp dụng chương trình nới lỏng định lượng “QE” hoặc “in tiền”.

Trong phần I, chúng ta sẽ xem xét một số luận điểm lạm phát phổ biến trong khi vẫn nghiêng về quan điểm đó là giảm phát hoặc thiểu phát vẫn là một mối đe dọa có nhiều khả năng xảy ra hơn.

Một danh mục đầu tư cân bằng bao gồm trái phiếu, vàng, cổ phiếu và hàng hóa là hợp lí, nhưng vẫn còn quá sớm để loại bỏ chiến lược đặt cược vào khả năng xảy ra giảm phát bằng việc đầu tư vào một số tài sản chẳng hạn như trái phiếu kho bạc.

Giảm phát, không phải lạm phát, là rủi ro lớn hơn

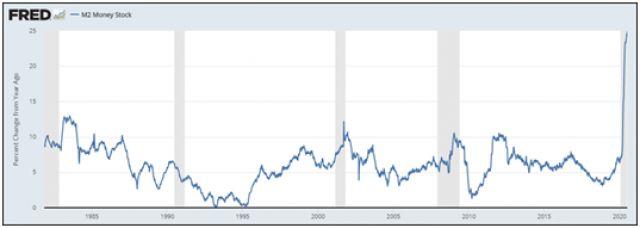

Lạm phát là quan điểm được nhiều nhà phân tích đồng thuận. Thông thường, điều này có nghĩa “giảm phát bây giờ, nhưng lạm phát sau đó,” thừa nhận việc đóng cửa các nhà máy và việc cách li do COVID-19 gây ra cú sốc nghiêm trọng về nhu cầu trên toàn cầu. Phần “lạm phát sau này” thường đề cập đến các hành động của Cục Dự trữ Liên bang, bao gồm việc “in” tiền được thể hiện trong biểu đồ tăng trưởng cung tiền. Cục Dự trữ Liên bang không thể "in" ra những đồng đô la có thể chi tiêu được mà phải mua tài sản bằng cách sử dụng dự trữ.

Những người ủng hộ lạm phát đã chỉ ra một sự gia tăng nhanh chóng lên mức kỉ lục trong biểu đồ tăng trưởng cung tiền. Nhiều thập kỷ trước, với những hoàn cảnh khác nhau (như được được nêu dưới đây), sự gia tăng đáng kể trong tăng trưởng cung tiền là lí do khiến người ta lo lắng về việc lạm phát gia tăng. Ngày nay, hoàn toàn không tồn tại mối tương quan giữa tăng trưởng cung tiền và lạm phát.

Hình 1: Tăng trưởng cung tiền M2 qua các năm

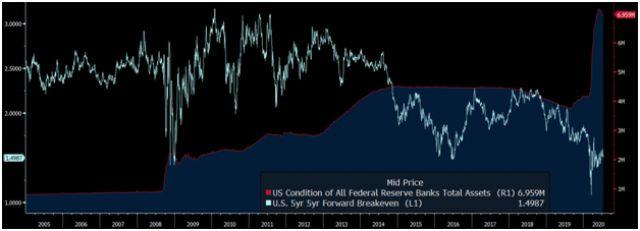

Quy mô của Bảng cân đối kế toán của Cục Dự trữ Liên bang đã tăng gấp bốn lần trong mười năm qua trước cuộc khủng hoảng COVID, và kết quả là lạm phát dưới mức trung bình và kỳ vọng của thị trường về lạm phát giảm xuống. Bất chấp những bằng chứng thực nghiệm như trên, những lập luận cho rằng việc tăng tài sản của Cục Dự trữ Liên bang sẽ gây ra lạm phát đã trở lại.

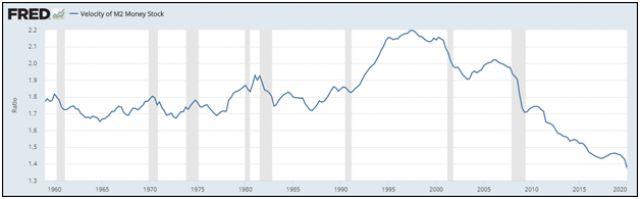

Sẽ là không đầy đủ nếu trình bày lập luận liên quan đến tăng trưởng cung tiền và lạm phát mà không trình bày biểu đồ dài hạn về vòng quay của tiền với lập luận rằng tăng trưởng cung tiền trong tình trạng bất ổn sẽ gây ra lạm phát, giả định rằng tốc độ lưu chuyển tiền trong nền kinh tế là ổn định.

Vòng quay tiền đã giảm mạnh và sẽ giảm thêm vào quý 2 năm 2020, điều này phủ nhận tác động lạm phát của tăng trưởng cung tiền. Vòng quay tiền sẽ tăng trong quý 3 và có thể là quý 4 năm 2020 khi nhu cầu bị dồn nén được phục hồi, nhưng các xu hướng lặp lại trong nhiều thập kỷ phải được tôn trọng và hiểu rõ.

Có thể dễ dàng cho rằng tốc độ quay vòng của tiền sẽ đột ngột phá vỡ xu hướng gần 30 năm và bắt đầu tăng lên, cùng với sự gia tăng liên tục trong tăng trưởng cung tiền, nhưng tại sao lại không nên kết luận như vậy? Việc đưa tiền cho người tiêu dùng để chi tiêu cho các nhu cầu thiết yếu như tiền thuê nhà, thực phẩm và quần áo không phải là cách sử dụng vốn có vòng quay tiền cao và sẽ không thay đổi đáng kể quỹ đạo dài hạn của tỷ lệ này.

Hình 2: Vòng quay tiền M2 (tỉ lệ giữa GDP và cung tiền M2) trên thị trường:

Tốc độ quay vòng vốn cao bắt nguồn từ việc đầu tư có hiệu quả vào nhà máy và thiết bị, sản phẩm hoặc tài sản tạo ra dòng thu nhập lâu dài. Để cung tiền khiến lạm phát xảy ra, tốc độ quay vòng của tiền ít nhất là phải ổn định.

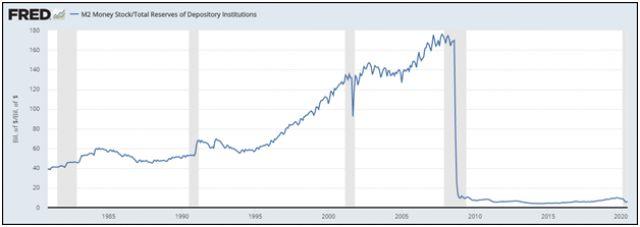

Một điều đáng lưu ý khác trong kỷ nguyên mới của QE là mối quan hệ giữa cung tiền và dự trữ trong hệ thống ngân hàng đã thay đổi đáng kể. Đừng nhìn vào tốc độ tăng cung tiền và đi ngay đến kết luận lạm phát mà bỏ qua thực tế là số nhân dự trữ còn lâu mới ổn định và hoàn toàn có thể bị thay đổi.

Biểu đồ dưới đây là số nhân dự trữ (tỷ lệ giữa cung tiền rộng so với tổng dự trữ trong hệ thống ngân hàng)

Hình 3: Số nhân dự trữ

Một tỷ lệ khác được yêu thích trong các lập luận cung tiền truyền thống là mối quan hệ giữa cung tiền rộng và tiền cơ sở do Cục Dự trữ Liên bang kiểm soát. Tỷ lệ cung tiền M2 so với tiền cơ sở hay còn gọi là “số nhân tiền” cũng bất ổn và đã giảm dần trong vài thập kỷ qua. Hệ số nhân tiền đã tăng trong những năm 1960, 1970 và đạt đỉnh vào những năm 1980, trái ngược hẳn với sự suy giảm trong nhiều thập kỷ gần đây.

Tỷ lệ số nhân tiền cho thấy khả năng và mong muốn của các ngân hàng tư nhân trong việc biến tiền cơ sở thành tiền có thể chi tiêu.

Hình 4: Số nhân tiền

Trong Đánh giá hàng quý Q1 năm 2020, tiến sĩ Lacy Hunt đã phân tích số nhân tiền và tốc độ quay vòng của tiền.

“Hai phương trình quan trọng xác định cấu trúc tiền tệ của Hoa Kỳ. Đầu tiên, M2 = MB x m trong đó MB là tiền cơ sở và m là số nhân tiền (được gọi là m nhỏ). Thứ hai, GDP bằng M2 nhân với tốc độ quay vòng của tiền, hay GDP = M2 x V (hay nói cách khác V= GDP / M2). Điều quan trọng cần lưu ý là cả m và V đều là các biến phức tạp và hoạt động của chúng trong việc xác định hoạt động kinh tế là không rõ ràng. Cần hiểu rằng bản chất của m là ngân hàng và khách hàng của họ phải đạt được thỏa thuận rằng một khoản vay mới sẽ mang lại lợi nhuận cho cả hai. Trước khi giảm yêu cầu dự trữ bắt buộc xuống 0, sự dao động của tiền không kì hạn và tiền gửi có kỳ hạn có thể thay đổi m, nhưng điều đó không còn đúng nữa. Chừng nào tỷ lệ dự trữ bắt buộc vẫn bằng 0, tổng dự trữ và dự trữ vượt mức là giống nhau. Sự thay đổi trong tiền gửi Kho bạc vẫn có một vai trò nhất định, mặc dù rất nhỏ. Có vẻ như mấu chốt của V là liệu một khoản vay mới có hiệu quả hay không theo nghĩa là nó có thể tạo ra một dòng thu nhập để trả gốc và lãi. Do đó, rõ ràng là Fed có khả năng rất hạn chế để thay đổi m hoặc V”.

Do nền kinh tế suy yếu và nợ công và nợ tư nhân ở mức cao, các ngân hàng có thể sẽ duy trì một cách miễn cưỡng trong việc giải ngân thêm số lượng lớn các khoản vay mới. Tương tự, khả năng người vay cần các khoản vay mới để đầu tư sản xuất sẽ vẫn ở mức thấp.

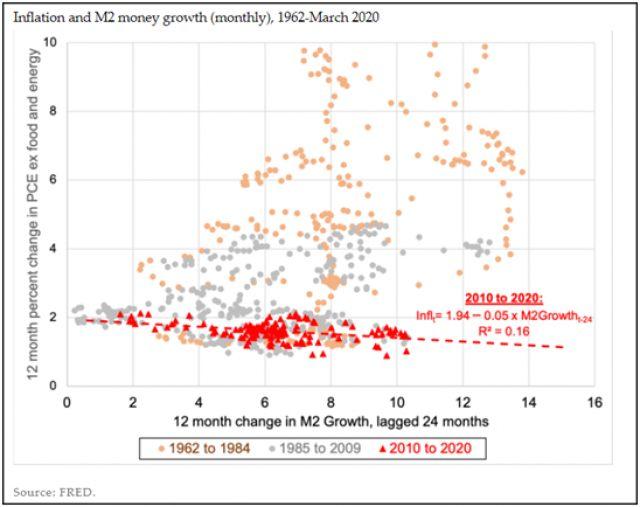

Mối quan hệ giữa tiền cơ sở và cung tiền là không ổn định và đang có xu hướng giảm dần. Mối quan hệ giữa tăng trưởng cung tiền và lạm phát được đo bằng Chỉ số giá tiêu dùng hoặc Chỉ số chi tiêu tiêu dùng cá nhân là rất không rõ ràng.

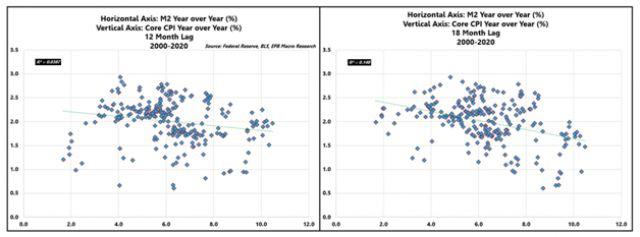

Biểu đồ dưới đây cho thấy mối quan hệ giữa tốc độ tăng cung tiền so với năm trước và sự thay đổi của CPI cơ bản qua các năm, được điều chỉnh theo độ trễ 12 và 18 tháng.

Hình 5: Tăng trưởng cung tiền và Tỷ lệ lạm phát CPI cơ bản:

Trên blog Thị trường tài chính,các nhà kinh tế Stephen G. Cecchetti và Kermit L. Schoenholtz cho rằng ngân hàng và tiền tệ đã có một biểu đồ tương quan toàn diện hơn về tăng trưởng cung tiền và tỷ lệ lạm phát PCE cốt lõi. Họ đưa ra kết luận:

Trong thời kỳ đầu, khi lạm phát tạm thời tăng trên 10%, có một mối quan hệ thuận chiều: tăng cung tiền dẫn đến đến lạm phát cao hơn trong hai năm sau đó. Trong thập kỷ gần đây nhất, thời kỳ bảng cân đối kế toán của Fed bùng nổ, hai yếu tố này gần như không có liên quan (xem đường gạch ngang màu đỏ). Nói cách khác, ở mức lạm phát thấp, lạm phát dường như không liên quan đến tăng trưởng cung tiền. (Mặc dù chúng tôi không hiển thị nó ở đây, nhưng một hàm ý khác của biểu đồ này là tốc độ quay vòng của tiền (tỷ lệ GDP danh nghĩa so với cung tiền) là không ổn định).

Hình 6: Tăng trưởng cung tiền và tỉ lệ Lạm phát PCE cốt lõi

Cecchetti và Schoenholtz tiếp tục cho rằng không có mối tương quan rõ ràng giữa quy mô bảng cân đối kế toán của Cục Dự trữ Liên bang và kỳ vọng lạm phát dài hạn trong biểu đồ mà họ đã vẽ lại bên dưới.

Hình 7: Bảng cân đối của Fed và Kỳ vọng lạm phát của thị trường

Việc sử dụng tốc độ tăng cung tiền làm cơ sở của lập luận lạm phát đã không còn hợp lí trong mười năm qua do sự suy giảm trong nhiều thập kỷ của tốc độ lưu chuyển tiền tệ và mối quan hệ không ổn định (hiện đang giảm) giữa tiền dự trữ, cung tiền rộng và tiền cơ sở (cũng như số nhân dự trữ và số nhân tiền).

Trong khi tăng trưởng cung tiền là yếu tố không đáng tin cậy cho chỉ báo lạm phát, thì chênh lệch sản lượng kinh tế đã chứng tỏ mối quan hệ chặt chẽ với lạm phát cơ bản, đặc biệt là trong hai thập kỷ qua, khi sự biến động kinh tế giảm xuống mức thấp kỷ lục.

Chênh lệch sản lượng (output gap) là thước đo mức tăng trưởng tiềm năng trong nền kinh tế so với mức tăng trưởng thực tế. Khi một nền kinh tế đang phát triển dưới mức tiềm năng theo xu hướng, sự khác biệt được gọi là “khoảng cách sản lượng”.

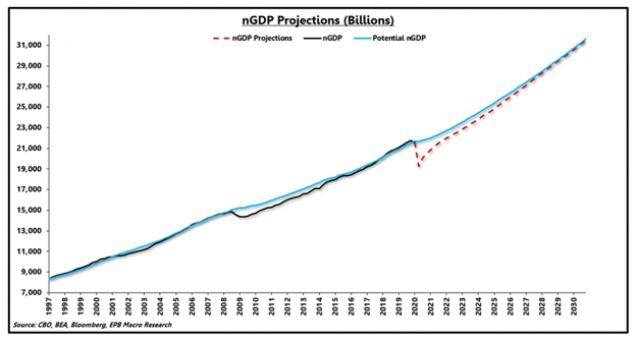

Khoảng cách sản lượng được đo lường bằng cách sử dụng "GDP tiềm năng" và GDP thực tế hoặc dự kiến. GDP tiềm năng được công bố bởi Văn phòng Ngân sách Quốc hội “CBO” thông qua tính toán về tăng trưởng lực lượng lao động tiềm năng và tăng trưởng năng suất tiềm năng.

Biểu đồ dưới đây thể hiện GDP danh nghĩa (đường màu đen), GDP tiềm năng (đường màu xanh lam) và GDP dự báo đến năm 2030 (đường màu đỏ).

Hình 8: GDP của Hoa Kỳ và GDP tiềm năng (Tỷ USD):

Sự khác biệt giữa GDP tiềm năng và GDP thực tế hoặc dự kiến là "khoảng cách sản lượng", được biểu thị dưới đây. Chênh lệch sản lượng âm là giảm phát do nền kinh tế chưa sử dụng hết công suất, khiến giá hàng hóa và dịch vụ giảm xuống. Việc có nhiều công nhân sẽ làm giảm lương.

Sử dụng các ước tính dự kiến từ CBO, chênh lệch sản lượng sẽ đạt gần 2.5 nghìn tỷ USD và sẽ kéo dài đến năm 2030. Khoảng cách sản lượng âm sau cuộc suy thoái năm 2008 kéo dài khoảng 39 quý. Sử dụng ước tính GDP dự kiến từ CBO, chênh lệch sản lượng giảm phát không chỉ được dự đoán là lớn nhất trong lịch sử hiện đại mà còn kéo dài hơn 44 quý, đến năm 2030.

Biểu đồ dưới đây cho thấy khoảng cách sản lượng theo phần trăm GDP.

Hình 9: Khoảng cách sản lượng của Hoa Kỳ (% GDP):

Trong gần 20 năm qua, chênh lệch sản lượng đã chứng tỏ mối tương quan chặt chẽ với lạm phát cơ bản. Thông thường, phải mất khoảng một năm để việc tối ưu hóa công suất chưa được sử dụng khiến lạm phát tiêu dùng xảy ra.

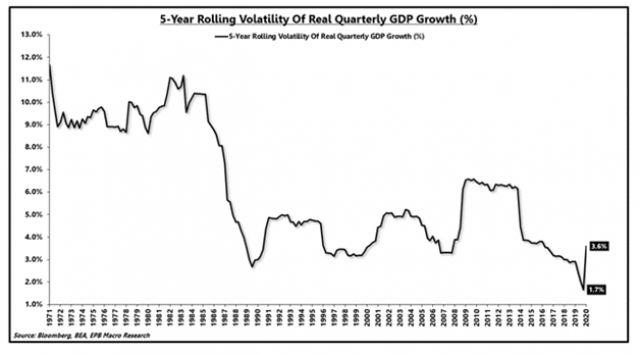

Mối tương quan giữa chênh lệch sản lượng và lạm phát cơ bản đã tăng lên trong những năm gần đây do sự biến động kinh tế tổng thể đã giảm xuống do việc sử dụng ngày càng nhiều các công cụ ổn định một cách tự động như thanh toán chuyển khoản của chính phủ cũng như sự chuyển dịch chung khỏi các lĩnh vực sản xuất kinh tế mang tính chu kỳ.

Hình 10: Biến động kinh tế:

Ở đáy của chu kì tăng trưởng kinh tế, nền kinh tế Mỹ sẽ có mức chênh lệch sản lượng khoảng -11% và mức trung bình trong bốn quý là khoảng -7.7%.

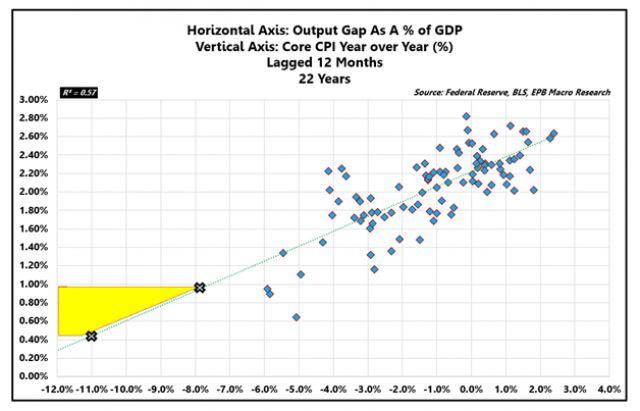

Việc sử dụng khoảng cách sản lượng để ước tính điểm lạm phát cốt lõi có thể cực kỳ không chính xác và phụ thuộc nhiều vào các biến số trong phân tích. Tuy nhiên, về mặt định hướng, mối quan hệ này giải thích một cách hợp lí cho việc lạm phát lõi thấp kỷ lục trong những năm tới.

Hình 11: Khoảng cách sản lượng của Hoa Kỳ (% GDP) (Trễ 4 quý) & CPI cơ bản:

Sử dụng chênh lệch sản lượng để xác định độ lệch lạm phát trong 12-36 tháng tới có khả năng thành công hơn việc sử dụng các lập luận xoay quanh tốc độ tăng cung tiền với các biến số khác biệt so với những năm 1970, là yếu tố tham chiếu đến lạm phát mà rất phổ biến hiện nay.

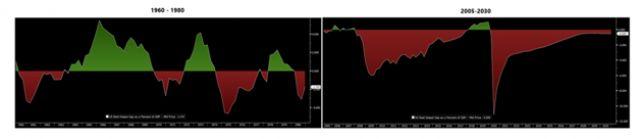

Trong những năm 1970, khoảng cách sản lượng là nhỏ và dao động liên tục giữa mức âm và dương. Trong 15 năm qua, nền kinh tế luôn ở trong tình trạng chênh lệch sản lượng âm liên tục và dự kiến sẽ duy trì từ nay cho đến năm 2030 dựa trên các ước tính của CBO.

Hình 12: Khoảng cách sản lượng Hoa Kỳ 1960-1980 | Khoảng cách sản lượng của Hoa Kỳ 2005 - 2030:

Từ năm 1960-1980, tốc độ quay vòng của tiền cực kỳ ổn định, trong khi hai thập kỷ qua đã cho thấy xu hướng giảm chưa từng có kể từ giai đoạn 1920-1930.

Hình 13: Tốc độ quay vòng tiền M2:

Như đã đề cập ở trên và được trình bày lại dưới đây, hệ số nhân tiền ổn định và tăng từ năm 1960-1980 so với thời kỳ không ổn định và giảm mạnh hiện nay.

Hình 14: Hệ số nhân tiền

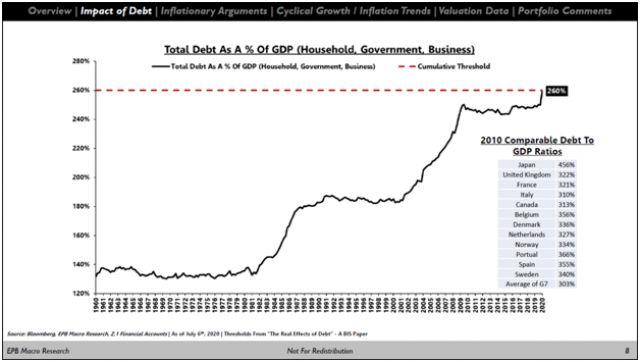

Cuối cùng, tổng nợ phi tài chính trong nền kinh tế (chính phủ, hộ gia đình và doanh nghiệp) tính theo tỷ lệ phần trăm GDP ổn định một cách bất thường và dưới 140% từ năm 1960-1980 so với mức tăng 260% hiện nay, điều này vi phạm các ngưỡng quan trọng được thảo luận ở đây.

Hình 15: Tỷ lệ tổng nợ phi tài chính trên GDP:

Nguồn: Z.1 Financial Accounts, Bloomberg, EPB Macro Research

Nợ công và nợ tư nhân ở mức cao cản trở tăng trưởng kinh tế và gây áp lực thiểu phát (disinflationary pressure) lên nền kinh tế.

Tóm tắt bài viết và gợi mở cho phần II

Tăng trưởng cung tiền là một biến số quan trọng, nhưng nó phải được sử dụng trong bối cảnh hợp lí để giải thích các tác động trong tương lai đến lạm phát về giá cả. Trong thập kỷ qua, sử dụng biến số như tăng trưởng cung tiền hoặc việc mở rộng bảng cân đối của Cục Dự trữ Liên bang để dự báo lạm phát đã thất bại do tốc độ suy giảm nhất quán và các mối quan hệ thay đổi được nhấn mạnh bởi số nhân dự trữ và số nhân tiền.

Giá cả hàng hóa và các biến số được đo lường khác có thể cung cấp một dấu hiệu ngắn hạn hơn về xu hướng của lạm phát, nhưng triển vọng trong 12-36 tháng tới được xác định nhất quán bởi chênh lệch sản lượng và các biến số quay vòng trong dài hạn.

Hầu hết các lập luận cho lạm phát cao hơn không xem xét các mối quan hệ đang thay đổi nhanh chóng trong nền kinh tế mà thường xuyên xuất phát từ tình trạng nợ nần cao của nền kinh tế.

Như đã đề cập ở phần đầu của ghi chú này, việc bỏ qua khả năng lạm phát là không khôn ngoan và nắm giữ danh mục đầu tư với các tài sản nhạy cảm với lạm phát là một quyết định thận trọng đối với các nhà đầu tư thận trọng, đặc biệt trong khi các chỉ số lạm phát ngắn hạn như giá hàng hóa đang có xu hướng tăng cao hơn.

Xu hướng cao hơn của nền kinh tế vẫn là giảm phát /thiểu phát và việc nắm giữ một khoản đầu tư với tỉ trọng cao hơn vào trái phiếu kho bạc tiếp tục tạo ra lợi nhuận được điều chỉnh rủi ro cũng như làm giảm sự biến động của danh mục đầu tư cân bằng do chúng có mối tương quan nghịch với giá cổ phiếu trung bình.

Trong phần II, chúng ta sẽ xem xét một yếu tố khác sẽ tiếp tục gây áp lực giảm lãi suất của Hoa Kỳ: Lãi suất trái phiếu kho bạc bảo hiểm rủi ro ngoại hối.

Nhiều nhà đầu tư so sánh một cách đơn giản giữa lãi suất trái phiếu Mỹ và lãi suất trái phiếu nước ngoài mà không điều chỉnh chi phí phòng ngừa rủi ro tiền tệ. Đây là một biến số quan trọng và chúng ta sẽ giải quyết trong phần tiếp theo của loạt bài này.