Đừng cố dự báo suy thoái bằng đường cong lợi suất!

Đức Nguyễn

FX Strategist

Đường cong lợi suất không phải là điều kiện cần hay điều kiện đủ cho một cuộc suy thoái. Động lực hiện tại cho thấy rủi ro suy thoái trên thực tế là rất thấp, nhưng giới đầu tư cũng đừng quá tự mãn.

Đường cong lợi suất có nhiều hình thái. Ngoài chênh lệch 2-10 năm hay 3 tháng-10 năm, ta cũng có chênh lệch lợi suất danh nghĩa-lợi suất thực. Lợi suất thực thậm chí còn có thể quan trọng hơn cả lợi suất danh nghĩa.

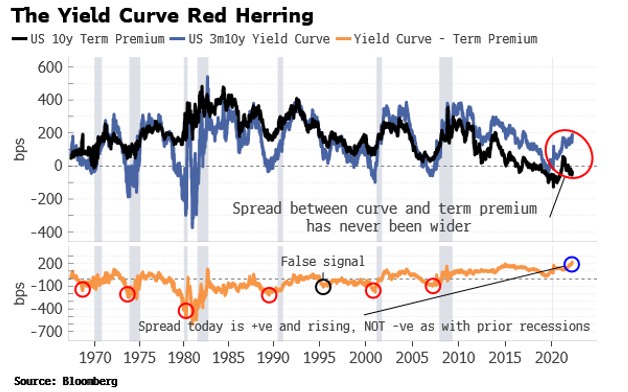

Dù vậy, nhiều người lại chỉ nhìn vào đường cong lợi suất danh nghĩa. Thế nhưng, động lực hiện tại cùng phần bù kỳ hạn (chênh lệch giữa lợi suất dài hạn và ngắn hạn) cho thấy đây không còn là tín hiệu suy thoái uy tín.

Đường cong 2-10 năm trước đó lại có một lịch sử dự báo tuyệt vời, chỉ một lần đưa tín hiệu sai trong 60 năm, đảo ngược vào năm 1967 nhưng không có suy thoái nào. Kết quả không tồi, nhưng trùng hợp thay, phần bù kỳ hạn lúc đó cũng rất thấp, thậm chí là âm.

Khi phần bù kỳ hạn thấp, đường cong đảo ngược dễ xảy ra hơn, vì lợi suất dài hạn đang thấp hơn thực tế. Ta còn thấy một điều nữa là đường cong lợi suất và phần bù kỳ hạn thường tăng giảm cùng nhau. Hơn nữa, chênh lệch giữa 2 thứ thường đảo ngược trước suy thoái (xem đồ thị ở trên).

Hiện tại, ta có một tình huống hiếm có với phần bù kỳ hạn giảm, nhưng đường cong 3 tháng-10 năm lại tăng. Vấn đề này đến một lúc nào đó cần được giải quyết: nếu Fed muốn bóp chết lạm phát, họ cần làm phần bù kỳ hạn tăng trở lại, và biến động cũng cần tăng để khớp với biến động lạm phát.

Nhưng cho đến khi họ làm thế, thước đo này, cùng nhiều thước đo đường cong lợi suất khác đang cho thấy rủi ro suy thoái thấp. Tuy nhiên, suy thoái không đơn giản như vậy, và không thể được dự báo trước chỉ bằng đường cong lợi suất, đặc biệt trong môi trường nhiều sự kiện như hiện tại. Cần nhiều chỉ báo hơn để đánh giá rủi ro suy thoái.

Bloomberg