Lãi suất có thực sự quá cao?

Diệu Linh

Junior Editor

Nhiều người tin là có, và ngày càng có nhiều ý kiến kêu gọi Chủ tịch Cục Dự trữ Liên bang Jerome Powell nên sớm hạ lãi suất. Nhưng họ có đúng không? Liệu ngân hàng trung ương có nên can thiệp, giảm lãi suất và nới lỏng chính sách tiền tệ? Câu trả lời trung thực là: không ai có thể chắc chắn. Tuy nhiên, nếu nhìn từ góc độ lịch sử, lãi suất hiện tại vẫn ở mức tương đối thấp, và chính sách tiền tệ vẫn chưa thực sự bị siết chặt.

Lãi suất là gì?

Trước khi đánh giá liệu lãi suất hiện nay là quá cao hay thấp, chúng ta cần hiểu rõ bản chất của lãi suất.

Lãi suất, về cốt lõi, là giá của việc vay tiền.

Cũng như mọi mức giá khác trong nền kinh tế thị trường, lãi suất phản ánh cung – cầu. Khi nhu cầu vay vốn tăng, lãi suất có xu hướng tăng. Khi nhu cầu giảm, lãi suất sẽ giảm. Nếu để thị trường tự điều tiết, lãi suất sẽ được thiết lập thông qua các giao dịch tự nguyện giữa người đi vay và người cho vay.

Khi các nhà hoạch định chính sách tiền tệ can thiệp và cố định lãi suất, những biến dạng trong hệ thống giá cả là điều không thể tránh khỏi.

Hãy tưởng tượng: bạn có muốn một ủy ban chính phủ quyết định giá giày thể thao, iPhone hay ô tô không? Lịch sử đã cho thấy việc kiểm soát giá luôn gây ra các hệ quả tiêu cực – như thiếu hụt, dư thừa hoặc phân bổ sai nguồn lực.

Một ví dụ nổi bật là năm 1971, khi Tổng thống Richard Nixon áp dụng biện pháp kiểm soát giá và lương. Kết quả là hàng loạt mặt hàng thiết yếu – như thịt và xăng – rơi vào tình trạng khan hiếm, do doanh nghiệp không muốn bán dưới giá vốn.

Tương tự, luật lương tối thiểu – một dạng giá sàn – tuy nâng thu nhập cho một số người lao động, nhưng cũng làm giảm nhu cầu sử dụng lao động, dẫn đến thất nghiệp.

Các vấn đề từ việc kiểm soát giá là hệ quả trực tiếp của việc làm sai lệch các tín hiệu thị trường. Giá cả không chỉ là con số – chúng là tín hiệu giúp điều phối hàng triệu quyết định kinh tế.

Nhà kinh tế học Thomas Sowell từng giải thích trong cuốn Basic Economics rằng:

“Giá cả truyền đạt các điều kiện thỏa thuận giữa người mua và người bán trên khắp hệ thống kinh tế – thậm chí là toàn cầu – một cách hiệu quả hơn bất kỳ cơ quan trung ương nào có thể làm được.”

Dù động cơ của các nhà hoạch định chính sách có thể xuất phát từ thiện ý, nhưng khi họ can thiệp quá mức, hệ quả thường là mất định hướng kinh tế, phân bổ sai nguồn lực và làm giảm hiệu quả tổng thể của nền kinh tế.

Như nhà kinh tế Ludwig von Mises đã nhấn mạnh: giá cả là kết quả của hoạt động mua – bán trong thị trường, không phải thứ có thể “ấn định” từ trên xuống. Khi chính phủ cố gắng làm vậy, hệ thống giá cả bị méo mó hoặc biến mất hoàn toàn.

Vậy tại sao lại để ngân hàng trung ương, một cơ quan hành chính, quyết định một trong những mức giá quan trọng nhất của nền kinh tế: giá của tiền?

Hệ quả của việc thao túng lãi suất

Khi ngân hàng trung ương can thiệp vào lãi suất, hậu quả tất yếu là làm lệch lạc các tín hiệu thị trường, khuyến khích nợ nần vượt kiểm soát, tạo ra các chu kỳ bùng nổ – suy thoái, và phá hoại tính ổn định kinh tế.

Điều này đưa ta trở lại câu hỏi ban đầu: Lãi suất hiện tại có quá cao?

Như đã phân tích, việc "đặt" lãi suất tối ưu là bất khả thi – ngay cả với những chuyên gia tại Fed – vì không ai có thể tiếp cận và xử lý đủ lượng thông tin khổng lồ mà thị trường đòi hỏi.

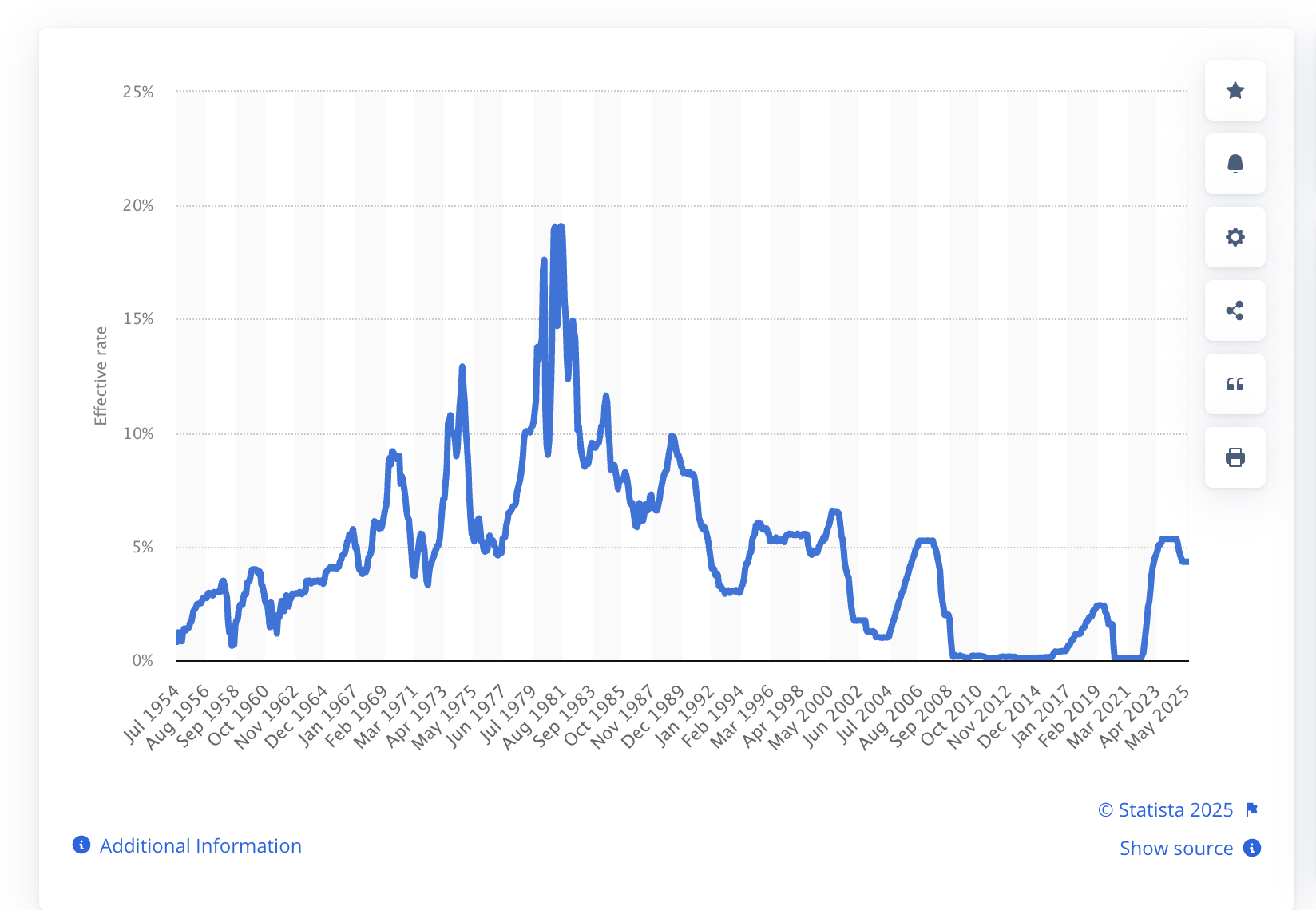

Tuy nhiên, nhìn lại lịch sử, lãi suất hiện tại không hề cao.

Lãi suất quỹ liên bang hiện chỉ ở gần mức đỉnh năm 2006 – và đáng chú ý, mức giảm mạnh bắt đầu từ năm đó diễn ra trước khi cuộc khủng hoảng tài chính 2008 chính thức nổ ra.

Xu hướng dài hạn cho thấy các đỉnh lãi suất trước mỗi cuộc suy thoái ngày càng thấp hơn, phản ánh mức độ lệ thuộc ngày càng lớn của nền kinh tế vào "thuốc" tiền rẻ.

Đặc biệt, khoảng gần một thập kỷ với lãi suất gần 0% sau năm 2008 đã tạo nên một thế hệ nhà đầu tư, nhà tài chính chưa từng trải nghiệm môi trường lãi suất bình thường. Với họ, lãi suất siêu thấp là "bình thường mới".

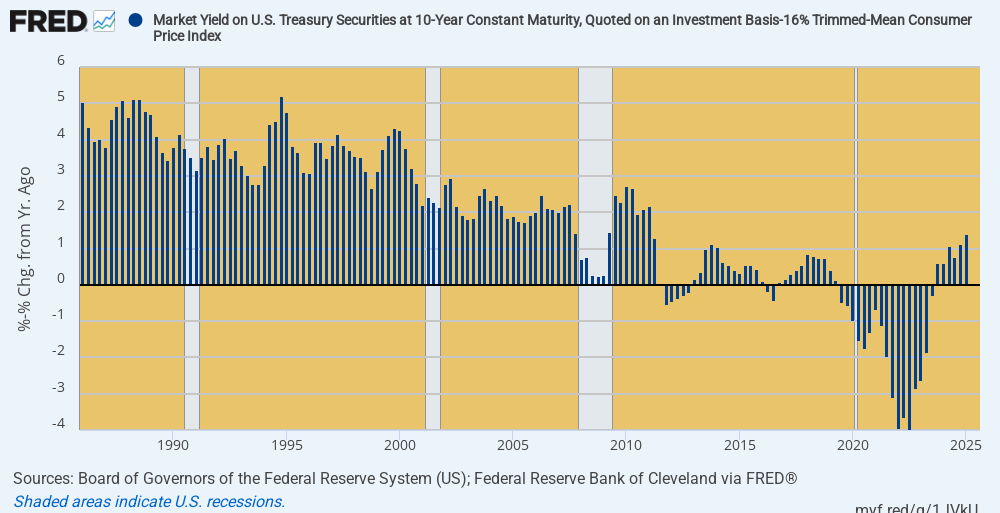

Khi so sánh với lợi suất thực (đã điều chỉnh lạm phát) của trái phiếu Kho bạc kỳ hạn 10 năm, môi trường lãi suất hiện tại vẫn được xem là thấp so với chuẩn lịch sử.

Chính sách tiền tệ vẫn còn lỏng

Ngân hàng trung ương có ít khả năng kiểm soát lãi suất dài hạn – yếu tố chủ yếu bị chi phối bởi cung cầu thị trường. Tuy nhiên, ngay cả khi nhu cầu nắm giữ nợ công Mỹ giảm, lợi suất vẫn chưa vượt khỏi vùng thấp của nhiều thập kỷ.

Chỉ số Điều kiện Tài chính Quốc gia (NFCI) của Fed Chicago – hiện ở mức -0.50 – phản ánh rõ thực tế rằng chính sách tiền tệ vẫn đang trong trạng thái nới lỏng tương đối.

Khi “lỏng” vẫn bị xem là “chặt”

Dù lãi suất hiện vẫn thấp so với lịch sử, chúng có thể vẫn quá cao đối với điều kiện kinh tế hiện tại.

Nhiều năm lãi suất 0% kể từ 2008 đã nuôi dưỡng một nền kinh tế nợ nần chồng chất. Khi lãi suất tăng, gánh nặng nợ trở thành lực cản lớn. Nền kinh tế “nghiện” tiền dễ đang cần liều thuốc mạnh hơn để duy trì sự ổn định.

Đó là lý do vì sao Tổng thống Trump và nhiều nhân vật chính trị kêu gọi Fed cắt giảm lãi suất. Mặc dù các mức hiện tại không hề cao trong lịch sử, nhưng có thể là quá “chặt” đối với thực tế thị trường đang trải qua.

Mặt trái: Lạm phát luôn rình rập

Song song với đó, lãi suất thấp cũng đồng nghĩa với nguy cơ lạm phát. Lãi suất thấp thúc đẩy vay mượn, và với cơ chế dự trữ bắt buộc trong hệ thống ngân hàng, mỗi khoản vay mới đều góp phần mở rộng cung tiền – tức là tạo ra lạm phát.

Thực tế, cung tiền đã bắt đầu tăng trở lại trong hơn một năm qua – và đó, theo định nghĩa, chính là lạm phát.

Do đó, những lo ngại của Fed về việc nới lỏng quá sớm là có cơ sở. Một đợt hạ lãi suất không đúng lúc có thể gây ra làn sóng tăng giá mới.

Thế tiến thoái lưỡng nan của Fed

Sự chần chừ của Fed phản ánh tình thế tiến thoái lưỡng nan: một bên là nhu cầu kích thích kinh tế đã “nghiện” tiền rẻ, bên kia là áp lực kiểm soát lạm phát.

Cả hai hướng đi – giữ lãi suất cao hay cắt giảm – đều mang theo rủi ro đáng kể.

Thực tế là, chính những chính sách tiền tệ sai lầm trong nhiều năm đã đẩy Fed vào thế tiến thoái lưỡng nan. Sự lựa chọn nào cũng không ổn: suy thoái kinh tế hoặc lạm phát kéo dài.

Câu hỏi lớn đặt ra: Họ sẽ chọn con đường nào?

fxstreet