Vàng vẫn đang được "tôi luyện" để chờ ngày tỏa sáng!

Tú Đỗ

Senior Economic Analyst

Đà tăng trong mơ của vàng đã bị chững lại khi giá đột ngột sụt giảm tới hơn 7% vào đầu tháng 8 vừa qua. Liệu các yếu tố cơ bản đã không còn ủng hộ cho kim loại quý này hay đây chính là cơ hội mua vào dành cho các nhà đầu tư? Bài viết sau đây sẽ mang tới cho bạn câu trả lời.

Mối quan hệ giữa tâm lý người tiêu dùng và giá vàng

Xét về mặt vật chất, vàng là một hợp chất hữu hình và có thể đong đếm được bởi nguồn cung có hạn của nó trên Trái đất. Trên thực tế, vàng hiếm tới mức rằng ước tính tổng lượng dự trữ vàng trên toàn cầu chỉ có thể lấp đầy 2-3 bể bơi kích thước tiêu chuẩn Olympic. Tuy nhiên, cũng giống như bất kỳ loại tài sản nào khác, giá trị của nó có thể bị tác động bởi các yếu tố khác ngoài hoạt động khai thác và sản xuất, bao gồm cả cảm xúc của con người.

Tiêu dùng chiếm tới khoảng 70% tổng GDP của Mỹ và khoảng 60% GDP của Canada. Do vậy, việc khảo sát đánh giá của người tiêu dùng đối với nền kinh tế và kế hoạch chi tiêu của họ là điều rất cần thiết. Chỉ số tâm lý người tiêu dùng của đại học Michigan đo lường mức độ mà các hộ gia đình Mỹ đánh giá về tài chính của mình cũng như tình hình của nền kinh tế.

Nếu như tâm lý người tiêu dùng là một chỉ báo quyết định mức độ khỏe mạnh của nền kinh tế, có lý do để cho rằng tâm lý tiêu cực và các hoạt động kinh tế yếu kém đồng nghĩa với sự gia tăng của giá vàng (mối quan hệ ngược chiều). Xét về lịch sử học, tâm lý học và chủ nghĩa kinh nghiệm, vàng, bạc thỏi luôn giữ được vai trò là nơi trú ẩn an toàn trong những giai đoạn kinh tế khó khăn.

Hoàn toàn có thể hiểu được rằng việc chính sách tài khóa gặp bế tắc tại Washington đã khiến cho tình hình ngày càng bất định và gia tăng nhu cầu tích trữ phòng ngừa trong khi chờ chương trình hỗ trợ mới từ chính phủ (tăng tiết kiệm và giảm chi tiêu). Theo kết quả mới nhất từ Khảo sát người tiêu dùng, quãng thời gian khó khăn của kinh tế được dự đoán sẽ không chỉ dai dẳng 1 năm tới, mà hầu hết người tiêu dùng đều không kỳ vọng nền kinh tế sẽ trở lại mạch tăng trưởng liên tục trong vòng 5 năm tới.

Vậy liệu có khả thi để sự phục hồi kinh tế và tăng giá của vàng cùng diễn ra hay không? Theo quan điểm của chúng tôi, một sự cải thiện nhanh chóng và đột ngột của tâm lý người tiêu dùng có thể sẽ là một trở ngại lớn đối với giá vàng. Tuy nhiên, theo kịch bản cơ sở của chúng tôi, chúng ta sẽ trải qua một quá trình phục hồi chậm chạp và kéo dài cùng với với nỗi lo sợ dai dẳng đối với dịch bệnh Covid-19, vàng khi đó hoàn toàn có thể sẽ tiếp tục xu hướng tăng giá của mình.

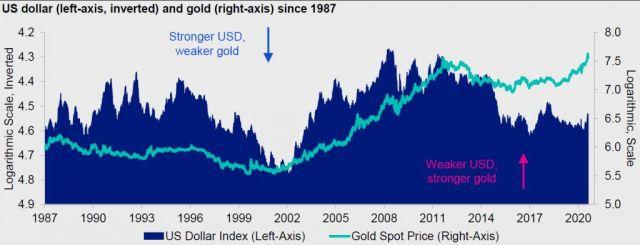

Diễn biến của đồng USD tác động tới giá vàng như thế nào?

Đồng USD cũng là một yếu tố đã định hình giá trị của vàng theo thời gian. Cụ thể, chúng ta thường đặt niềm tin vào các tài sản thay thế như vàng khi tiền tệ bị mất giá. Tại sao lại như vậy?

Ban đầu, vàng vốn được sử dụng như một phương tiện trao đổi tiền tệ và tích trữ giá trị, cũng giống như đồng USD ngày nay. Tính chất bổ sung cho nhau của 2 loại tài sản này đã dần tạo ra một thị trường mà ở đó các nhà đầu tư dần quen với việc chuyển đổi qua lại từ loại này sang loại kia.

Khi đồng USD giảm giá, những người tham gia thị trường đánh giá vàng là nơi tích trữ giá trị tốt hơn. Do vậy, không có nhiều bất ngờ khi mà giá kim loại quý trên leo lên mức đỉnh mọi thời đại cùng lúc với sự suy giảm của đồng bạc xanh so với rổ các loại tiền tệ chính khác.

Ngoài ra còn về khía cạnh nhu cầu. Do hầu hết các loại hàng hóa bao gồm vàng đều được định giá bằng đồng USD, bất cứ sự giảm giá nào của đồng bạc xanh đều làm gia tăng sức mua của với các đồng tiền khác, có khả năng làm tăng nhu cầu đối với vàng ở các quốc gia và vùng lãnh thổ đó.

Triển vọng nào cho đồng USD?

Sự suy yếu của đồng USD là một hệ quả chính từ động thái mở rộng bảng cân đối chưa từng có của Fed. Việc sử dụng nới lỏng định lượng (QE) đưa ra một sự đánh đổi giữa lãi suất và đồng đô-la, Fed đã lựa chọn cứu lấy tăng trưởng kinh tế và việc làm bằng cách "mở van" đối với chính sách tiền tệ với hệ quả là sự giảm giá của đồng nội tệ.

Đúng là tăng trưởng cung tiền đã chậm lại vào thời điểm khi các nhà đầu cơ bán khống quá mức đối với đồng USD, điều có thể gây một số sự hỗn loạn trong ngắn hạn đối với đồng tiền này. Tuy nhiên, chúng tôi nghi ngờ rằng sự chững lại trên chỉ là do vấn đề kỹ thuật liên quan tới bảng cân đối của Fed và chương trình mua vào tài sản khổng lồ, thay vì là một sự thay đổi đột ngột của chính sách tiền tệ.

Trong dài hạn, chúng tôi cho rằng sẽ là hợp lý để kỳ vọng đồng đô-la sẽ tiếp tục suy yếu do Fed sẽ duy trì nguồn cung tiền một cách dư thừa. Nếu như đồng bạc xanh tiếp tục giảm cùng với đó là những gói QE mạnh mẽ từ các NHTW lớn, vàng có thể sẽ hưởng lợi.

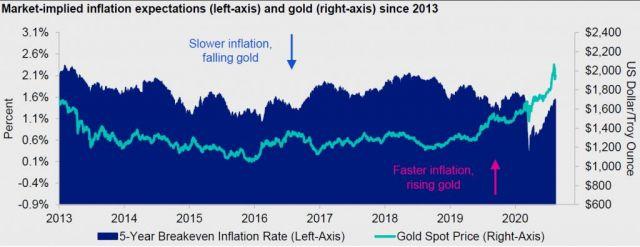

Liệu vàng có phải là cách phòng ngừa rủi ro hữu hiệu đối với lạm phát?

Hàng hóa thực thường được xem là đối tượng hưởng lợi từ lạm phát. Do vậy, những người tham gia thị trường thường mua hàng hóa, bao gồm vàng, như một cách bảo vệ trước lạm phát. Trên thực tế, vàng không phải lúc nào cũng biến động cùng lúc với diễn biến chung của giá cả, tuy vậy vẫn có sự tương quan lỏng giữa kỳ vọng lạm phát của thị trường và giá vàng qua thời gian.

Với việc tác động từ sự gián đoạn của nền kinh tế (giảm phát) đã được bù đắp bởi các chính sách đối phó quy mô tương ứng, vẫn chưa rõ liệu lạm phát có thể phục hồi trở lại ra sao. Có thể nói rằng vấn đề lạm phát đã bắt đầu nhận được sự chú ý của các nhà đầu tư song song với kỳ vọng về sự ổn định của lạm phát, điều mà chúng tôi cho rằng sẽ là một diễn biến tích cực đối với giá vàng.

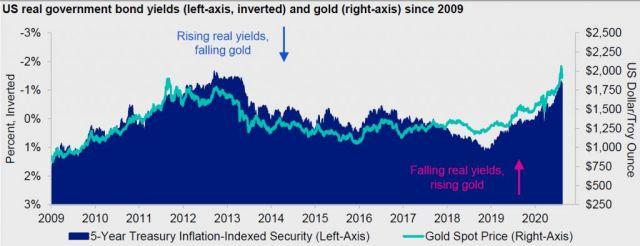

Tại sao lại có mối quan hệ ngược chiều giữa lãi suất thực và giá vàng?

Mức lãi suất danh nghĩa thấp lịch sử và sự phục hồi của kỳ vọng lạm phát đã dẫn dắt khiến cho lãi suất thực (hay lãi suất sau khi điều chỉnh bởi lạm phát) giảm sâu xuống mức âm. Vàng không mang lại lợi tức cho các nhà đầu tư, điều đã trở nên ngày càng không hợp lý trong khi rất nhiều TPCP đang có mức lợi suất âm. Khi lợi suất thực giảm xuống, chi phí cơ hội cho việc nắm giữ các tài sản không có lợi tức như vàng cũng sụt giảm, theo như quan điểm của chúng tôi.

Liệu rằng lợi suất thực có thể tiếp tục giảm và chất xúc tác nào có thể đẩy nhanh quá trình này? Hay liệu thị trường đã hoàn toàn phản ánh kỳ vọng về khủng hoảng kinh tế vào giá và lợi suất thực có thể sẽ phục hồi?

Lãi suất sau khi điều chỉnh bởi lạm phát đã từng có giai đoạn thấp hơn mức hiện tại. Vậy làm cách nào để lãi suất thực giảm sâu hơn? Sẽ không nhất thiết phải cần một thảm họa như cuộc khủng hoảng nợ khu vực Eurozone. Giả dụ như lãi suất danh nghĩa được Fed giữ nguyên, sự gia tăng của tiết kiệm toàn cầu, già hóa dân số và cải tiến công nghệ cùng với việc kỳ vọng lạm phát tiếp tục giai đoạn phục hồi sẽ khiến cho lãi suất thực tiếp tục giảm xuống.

Kịch bản nào cho giá vàng?

Nếu như nền kinh tế toàn cầu đột ngột tăng trưởng nóng trở lại, khiến cho Fed thắt chặt lại chính sách tiền tệ và đẩy lãi suất danh nghĩa và đồng đô-la tăng lên, chúng ta sẽ khó lòng mong đợi một kết cục khả quan cho vàng. Dù vậy, cũng rất khó để tìm ra một yếu tố xúc tác có thể mang tới một kịch bản như trên khi quá trình phục hồi kinh tế ban đầu vẫn rất dễ tổn thương. Theo quan điểm của chúng tôi, Fed sẽ nhất quán trong việc tiếp tục hỗ trợ cho quá trình phục hồi trên bằng cách giữ lãi suất ở mức thấp trong tương lai sắp tới.

Trái ngược với suy nghĩ thông thường, vàng có thể hưởng lợi từ các yếu tố trong giai đoạn phục hồi của chu kỳ kinh tế, có thể kể ra như sự nới lỏng của các NHTW, tiền tệ giảm giá, kỳ vọng lạm phát gia tăng và lãi suất thực thấp. Quả thực, lợi suất thực TPCP đã giảm và giá vàng tăng từ năm 2009 đến 2012 - giai đoạn phục hồi của chu kỳ kinh tế gần nhất. Như đã thảo luận ở trên, một quá trình phục hồi kinh tế chậm chạp và kéo dài cùng với nỗi lo ngại về dịch bệnh có thể sẽ tiếp tục tạo dư địa tăng cho vàng trong danh mục tài sản của các nhà đầu tư.