USD có thống trị mãi mãi?

Trong những năm qua Fed đã phát hành mới rất nhiều tiền trong bối cảnh thâm hụt ngân sách của Mỹ đã nằm ngoài tầm kiểm soát và núi nợ công lên tới 25 nghìn tỷ USD, gần đây nhất là sự hoành hành của dịch Covid-19 đã tàn phá nền kinh tế của xứ cờ hoa. Nhưng tất cả những yếu tố trên chưa làm mất đi giá trị của đồng bạc xanh. Giới chuyên gia cho rằng sự tăng giá của đồng USD chủ yếu là do vị trí đặc quyền của đồng tiền này, là đồng tiền dự trữ của thế giới. Nhưng liệu đặc quyền này có tồn tại mãi mãi?

Nội dung chính:

- Fed đã in thêm rất nhiều tiền

- Nợ của chính phủ Mỹ đã ở mức hơn 25 nghìn tỷ đô la

- Thâm hụt ngân sách của Mỹ ngoài tầm kiểm soát

- Triển vọng của đồng đô la Mỹ là không chắc chắn

Fed đã giải cứu thị trường vào năm 2019 như thế nào?

Để ngăn chặn cuộc khủng hoảng tài chính hiện tại, Fed đã phát hành một lượng rất lớn tiền đô la Mỹ mới. Một câu chuyện tương tự cũng đã xảy ra vào tháng 9 năm 2019, khi thị trường repo gặp khó khăn, Fed đã can thiệp bằng cách bơm một lượng tín dụng lớn để làm dịu tình hình. Tại thời điểm đó người ta cho rằng dấu hiệu đầu tiên của khủng hoảng đã được biểu hiện trên thị trường repo. Một vấn đề nữa tại thời điểm đó chính là số lượng lớn tín phiếu kho bạc được lưu hành.

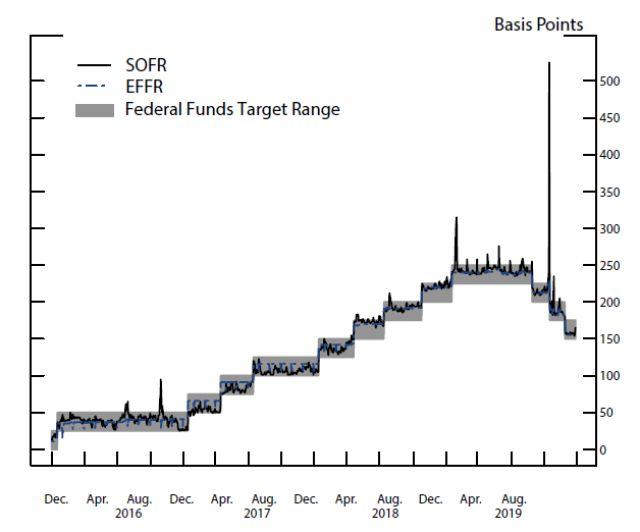

Tại thời điểm giữa tháng 9 năm 2019, lãi suất qua đêm trên thị trường tiền tệ tăng đột biến, trong bối cảnh dự trữ giảm mạnh do đến ngày nộp thuế doanh nghiệp và khối lượng phát hành ròng tín phiếu Kho bạc lại tăng lên. Mặc dù các áp lực đối với lãi suất qua đêm trên thị trường tiền tệ do các yếu tố mùa vụ này đã được dự kiến nhưng mức độ biến động của lãi suất tại các thị trường trái phiếu có bảo đảm và không có bảo đảm tại thời điểm đó thật đáng ngạc nhiên.

Biến động lãi suất trên thị trường trái phiếu có bảo đảm và không có bảo đảm vào ngày 16 và 17 tháng 9 lớn hơn nhiều so với bất kỳ quan sát nào trong vài năm qua. Hình 1 cho thấy biến động của lãi suất hiệu dụng của quỹ liên bang (EFFR) và lãi suất cho vay qua đêm có bảo đảm (SOFR), một thước đo phản ánh chi phí vay tiền mặt qua đêm được thế chấp bằng trái phiếu Kho bạc kể từ tháng 12 năm 2015. EFFR đã khá ổn định và chỉ vượt ra bên ngoài phạm vi mục tiêu của Ủy ban Thị trường mở Liên bang (Federal Open Market Committee-FOMC) trong vòng một ngày trước ngày 17 tháng 9. Trong khi SOFR có nhiều biến động hơn so với EFFR và thể hiện tính thời vụ vào cuối mỗi quý, thông thường SOFR hiếm khi thay đổi hơn 20 điểm cơ bản trong một ngày.

Để đối phó với việc tỉ giá trên thị trường tiền tệ đột ngột tăng cao, đặc biệt là việc lãi suất Fed đã lên đến đỉnh vào ngày 16 tháng 9, hoạt động repo qua đêm sẽ được kéo dài đến 9:30 sáng ngày 17 tháng 9. Bộ phận vận hành thị trường mở (The Desk) đã cung cấp 75 tỷ đô la thông qua việc mua lại trái phiếu Kho bạc, trái phiếu được chính phủ bảo đảm (agency) và chứng khoán có tài sản đảm bảo. Hoạt động trên thị trường mở này cũng đã bổ sung thêm 53 tỷ đô la dự trữ giúp lãi suất được hạ nhiệt ngay lập tức. Bộ phận vận hành thị trường mở (The Desk) đã cung cấp tới 75 tỷ đô la cho hoạt động repo qua đêm vào mỗi sáng cho đến hết tuần đó. Sau khi phát ra các thông báo rằng hoạt động repo sẽ được tiếp tục đến hết tuần, lãi suất qua đêm đã ổn định trong suốt phần còn lại của tuần và EFFR trở lại trong phạm vi dao động mục tiêu.

Ngoài ra, vào ngày 19 tháng 9, một ngày sau cuộc họp của FOMC, Fed đã thực hiện điều chỉnh kỹ thuật 5 điểm cơ bản cho hai loại lãi suất mà họ đang quản lý: lãi suất dự trữ vượt mức (IOER) đã giảm xuống 20 điểm cơ bản so với đỉnh của phạm vi giao động mục tiêu và lãi suất mua lại dự trữ qua đêm (ON RRP) được hạ xuống 5 điểm cơ bản so với đáy của phạm vi giao động. Bằng cách di chuyển IOER xuống dưới mức thấp hơn phạm vi giao động mục tiêu, Fed đã giảm nguy cơ EFFR vượt ra khỏi đỉnh của phạm vi giao động.

Khi thị trường qua đêm đã được kiểm soát ổn định, khối lượng giao dịch trên thị trường repo có kì hạn giữ ở mức thấp, nhưng lãi suất vẫn tiểm ẩn rủi ro cao và biến động, vào cuối tháng 9 (thứ Sáu ngày 20 tháng 9), The Desk đã công bố hoạt động repo có kỳ hạn và qua đêm sẽ kéo dài đến hết quý II.

Vào ngày 11 tháng 10, Fed đã công bố hai bước đi quan trọng để đảm bảo rằng nguồn cung bổ sung cho dự trữ vẫn đủ hoặc cao hơn thời điểm đầu tháng 9 năm 2019. Đầu tiên, Fed tuyên bố sẽ mua tín phiếu Kho bạc với tốc độ khoảng 60 tỷ USD mỗi tháng cho đến quý II năm 2020. Ngoài ra, Fed đã gia hạn cả hoạt động repo qua đêm và kỳ hạn ít nhất cho tới tháng 1 năm 2020. Những hành động này của Fed đã gặt hái thành công trong việc ổn định thị trường tiền tệ, thậm chí thành công tại cả thời điểm phát hành trái phiếu Kho bạc và tại thời điểm báo cáo khi áp lực về lãi suất đã nằm trong dự kiến.

Nợ mới ngày càng tăng

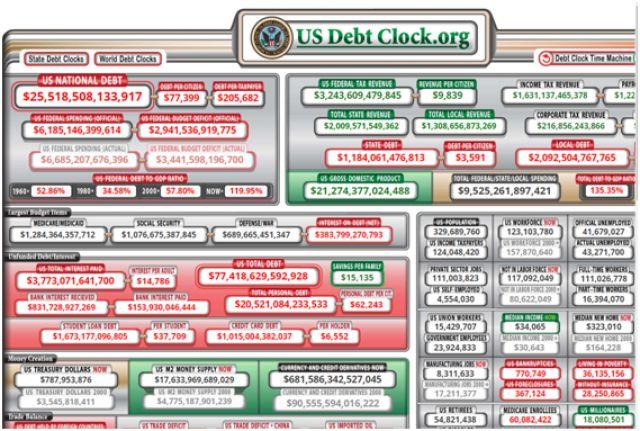

Để giải quyết cuộc khủng hoảng do COVID-19 gây ra, Thượng viện Mỹ đã thông qua gói kích thích trị giá 2.2 nghìn tỷ USD và thêm 384 tỷ đô la được tài trợ bởi nợ mới. Để đáp ứng cuộc khủng hoảng tài chính, tổ chức phục vụ mục đích đặc biệt (Special Purpose Vehicle- SPV) đã được Bộ Tài chính lập ra và được tài trợ bởi Fed. Số tiền cần thiết để tài trợ cho các gói xử lý khủng hoảng tài chính này không quy định giới hạn nhưng có thể lên tới 6 nghìn tỷ đô la, sẽ làm tăng số dư trên bảng cân đối tài sản của Fed. Cùng thời điểm thâm hụt ngân sách liên bang là hơn 1 nghìn tỷ đô la và đang tăng nhanh với khối nợ khổng lồ lên đến 25.5 nghìn tỷ đô la.

Thâm hụt ngân sách

Tất cả các khoản chi kể trên sẽ khiến thâm hụt ngân sách tiếp tục tăng. Trên Đồng hồ Nợ của Mỹ, thâm hụt ngân sách thực tế hiện là gần 3.5 nghìn tỷ đô la. Rất có khả năng thâm hụt ngân sách sẽ còn tăng cao hơn nữa bởi thu nhập từ thuế sẽ giảm xuống thấp hơn nhiều so với dự kiến do tình hình kinh tế khó khăn và có nhiều doanh nghiệp ngừng hoạt động, hoặc phá sản. Trong bối cảnh này, thật thú vị khi chứng kiến sự phục hồi đáng kể của thị trường chứng khoán khi nền kinh tế thực sự đang trong cơn lốc xoáy. Những gì đang diễn ra trên thị trường chứng khoán hiện tại hoàn toàn không phản ánh đúng thực tế những gì đang xảy ra trên chương trình cho vay Main Street và số lượng người thất nghiệp khổng lồ (hơn 30 triệu người)- một con số biểu thị cho sự suy thoái. Hiện tại vẫn chưa rõ thâm hụt sẽ tăng cao thêm bao nhiêu, nhưng nó chứng tỏ rằng các chính trị gia ở Washington đã mất kiểm soát chi tiêu và thể hiện sự thiếu trách nhiệm trong quản lí tài chính.

Triển vọng tương lai mờ mịt

Với tình hình tài chính cực kì tệ của chính phủ liên bang và tình trạng thảm khốc của nền kinh tế thực hiện nay, viễn cảnh phục hồi hình chữ V sẽ gần như chắc chắn không xảy ra mà sẽ sự giằng co trong khoảng thời gian dài hơn để thiết lập lại một trạng thái cân bằng nào đó, điều này có thể khiến người ta sẽ phải suy nghĩ về triển vọng tương lai của đồng đô la Mỹ. Vì đô la Mỹ cũng là đồng tiền chính trong dự trữ toàn cầu nên việc tạo ra lượng tiền mới tiền khổng lồ mới để giải quyết các vấn đề trong nước có thể làm ảnh hưởng đến nền kinh tế toàn cầu và giá trị của đồng đô la Mỹ trên thị trường Forex.

Nhật Bản

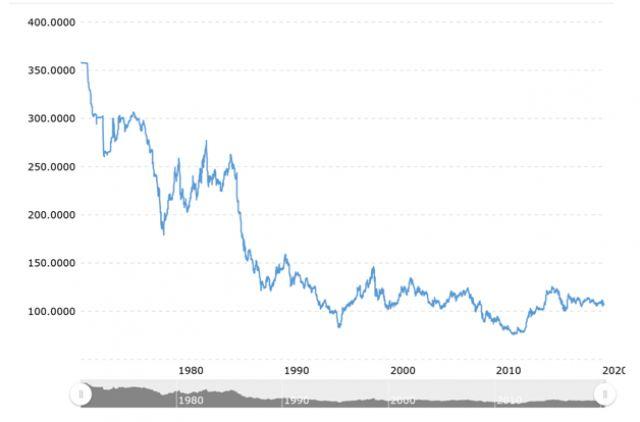

Ví dụ của Nhật Bản sẽ cho ta hình dung về những gì có thể xảy ra với đồng đô la. Sau sự sụp đổ của đồng yên, Nhật Bản đã cố gắng duy trì giá trị khá ổn định (xem biểu đồ dưới đây). Trong 30 năm qua, đồng yên đã tăng giá tốt mặc dù bảng cân đối kế toán của BOJ đã phình lên quá to và BOJ vẫn tiếp tục mua lại chứng chỉ quỹ trên thị trường ETF (exchange traded funds) của Nhật Bản.

Kết luận

Kết luận có thể được rút ra từ các ví dụ trên là giá trị của tiền tệ tại các nước phát triển có thể vẫn duy trì ổn định ngay cả khi ngân hàng trung ương tăng số dư của bảng cân đối kế toán lên đáng kể.

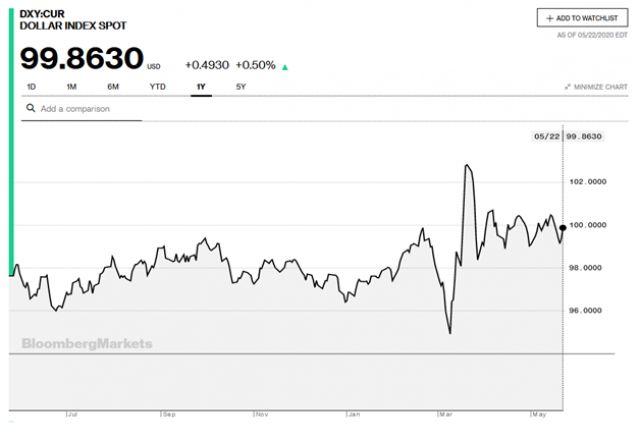

Câu hỏi đặt ra là liệu đồng đô la Mỹ có thể duy trì vị thế thống trị trong dự trữ toàn cầu và đồng thời là đồng tiền quan trọng nhất trong thị trường Forex hay không. Với thâm hụt cán cân thương mại 800 tỷ đô la hàng năm, Mỹ cung cấp rất nhiều đô la cho nền kinh tế toàn cầu. Thật hợp lý khi cho rằng đồng bạc xanh sẽ vẫn duy trì vị thế của mình miễn là người bán sẵn sàng chấp nhận thanh toán bằng đồng đô la Mỹ và nền kinh tế thế giới luôn có nhu cầu về đồng đô la Mỹ. Thực tế cho thấy, chỉ số đồng đô la (dollar index) vẫn có giai đoạn tăng và biến động của nó vẫn nằm trong giới hạn trong bối cảnh tình hình tài chính và thương mại toàn cầu gặp nhiều khó khăn và bất ổn.

Câu hỏi đặt ra là Fed có thể phát hành đồng đô la Mỹ ở mức độ nào và bơm chúng vào nền kinh tế ra sao trước khi giá trị của nó bắt đầu suy giảm dẫn đến tình trạng các ngân hàng trung ương trên thế giới chuyển sang các loại tiền khác để dự trữ và giao dịch Forex diễn ra chủ yếu bằng các loại tiền tệ khác. Vì đã có quá nhiều nợ quốc tế được phát hành bằng đồng đô la Mỹ, nên sẽ mất một thời gian trước khi bất kỳ loại tiền tệ nào khác có thể thay thế được đồng bạc xanh. Nhưng Mỹ cũng cần phải lưu ý rằng Trung Quốc đã có một bước tiến xa trong cuộc đua này, và có lẽ họ sẽ lên kế hoạch bài bản để thay thế đồng đô la Mỹ bằng đồng Nhân dân tệ. Hiện tại vẫn chưa rõ quá trình này sẽ kéo dài bao lâu.

Các nhà đầu tư cho rằng sẽ mất vài năm để kế hoạch của Trung Quốc thành công, nhưng họ nên quan sát cẩn thận tiến trình mà Trung Quốc đang thực hiện để biến nhân dân tệ trở thành một loại tiền tệ dự trữ chính. Sự ra đời của một loại tiền kỹ thuật số sử dụng công nghệ chuỗi khối được neo giá bằng vàng của Trung Quốc có thể thúc đầy quá trình này xảy ra nhanh hơn. Tương lai sẽ rất thú vị và đang chờ chúng ta khám phá!