Tổng quát kinh tế vĩ mô tháng 9 bằng loạt biểu đồ quan trọng sau

Nguyễn Thu Thủy

Junior Analyst

Dự báo hiện tại của Fed Atlanta cho thấy tốc độ tăng trưởng mạnh mẽ (có lẽ là quá tích cực) đang diễn ra trong quý thứ ba; một cuộc “hạ cánh mềm” có thể đang diễn ra trên thị trường việc làm. Về phía châu Âu, nguồn cung tiền đang sụt giảm và những điểm tương đồng với (và sự khác biệt với) năm 2009.

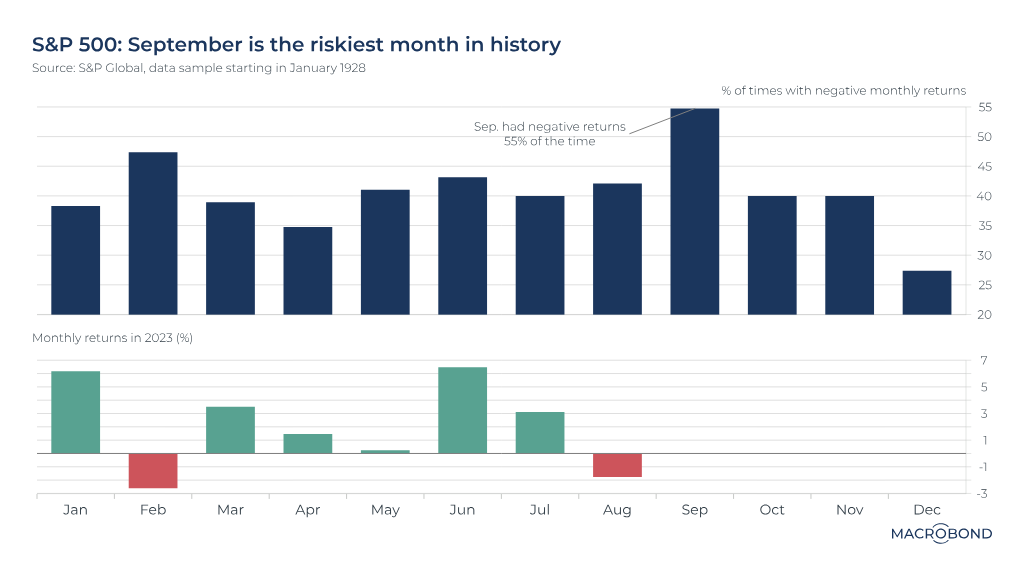

Thống kê hoạt động của chỉ số S&P500 qua các tháng cho thấy tháng 9 là tháng có độ rủi ro cao nhất dành cho các nhà đầu tư.

Tháng 8 gây thất vọng cho thị trường chứng khoán Mỹ khi chỉ số S&P 500 giảm gần 2%. Các nhà đầu tư kỳ vọng vào sự phục hồi đang phải đối mặt với tháng tồi tệ nhất trong lịch sử của chỉ số thị trường.

Như biểu đồ của chúng tôi cho thấy, trong 55% số năm dương lịch kể từ năm 1928, hầu hết S&P 500 đều giảm vào tháng 9.

Nếu các nhà đầu tư có thể trụ vững qua tháng 10 (tháng nổi tiếng với một số vụ sụp đổ thị trường trong quá khứ) và tháng 11, họ có thể mong chờ đến tháng 12: tháng tăng giá cao nhất trong lịch sử, với gần 70% thời gian trong tháng đạt tỷ lệ lợi nhuận dương.

Cung tiền M3 đang giảm mạnh nhất trong 14 năm (mặc dù có những thay đổi đáng kể từ cuộc khủng hoảng tài chính 2007-2008).

Tuần trước, chúng tôi đã kiểm tra thước đo cung tiền M2 trên toàn cầu; tuần này, chúng tôi chuyển sang châu Âu để xem xét số liệu được công bố gần đây về M3, được Ngân hàng Trung ương Châu Âu giám sát chặt chẽ. (M2 bao gồm tiền mặt M1, tiền gửi tài khoản séc và tài khoản tiết kiệm cũng như các khoản tiết kiệm ngắn hạn khác; M3 bao gồm các thỏa thuận mua lại, quỹ thị trường tiền tệ và chứng khoán nợ có thời gian đáo hạn lên tới hai năm).

ECB lo ngại về hậu quả của chu kỳ thắt chặt đối với nguồn cung tiền. Lần thứ hai trong lịch sử ngân hàng trung ương, tổng lượng M3 giảm so với cùng kỳ năm trước. Điều này xảy ra lần cuối cùng trong cuộc khủng hoảng tài chính toàn cầu.

Biểu đồ này cho thấy một xu hướng thú vị khác, khác biệt hơn so với năm 2009. Lần này, lãi suất đang tăng, do đó khu vực tư nhân đã chuyển tiền ra khỏi tiền gửi qua đêm với tốc độ kỷ lục (một thành phần của M1, được tô màu tím - và hiện ở vùng âm) vào các tài khoản tiền gửi có lãi suất cao hơn (một thành phần của M2, được tô màu xanh lá cây, tăng mạnh). Ngược lại, trong cuộc Đại suy thoái, lãi suất ở mức thấp nhất mọi thời đại và các nhà đầu tư đồng loạt chuyển sang dùng tiền mặt.

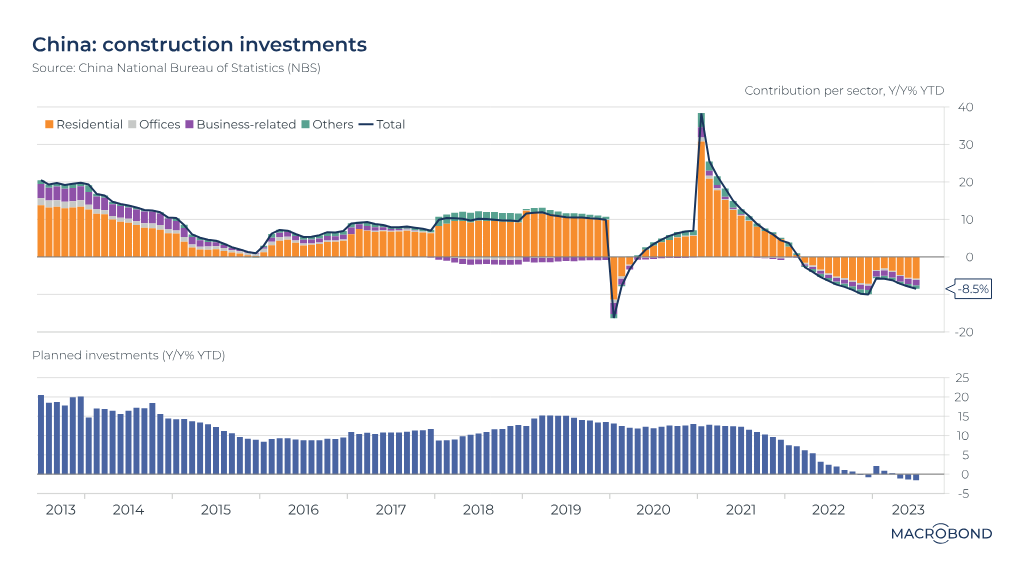

Vai trò to lớn của việc xây dựng nhà ở Trung Quốc trong thời kỳ suy thoái xây dựng

Tuần trước, chúng tôi nhận thấy rằng việc khởi công xây dựng ở Trung Quốc đã suy giảm với tốc độ chậm nhất kể từ năm 2010. Biểu đồ này phân tích đầu tư xây dựng theo ngành theo tỷ lệ phần trăm theo từng năm tính đến thời điểm hiện tại, đo lường xu hướng xây dựng nhà ở, phát triển văn phòng và các lĩnh vực khác.

Theo hình dung của chúng tôi, xây dựng khu dân cư là động lực chính trong thập kỷ qua. Sau khi sụt giảm và phục hồi trong những ngày đầu của đại dịch, tổng vốn đầu tư xây dựng đã tiếp tục giảm so với cùng kỳ năm 2022. Sự suy thoái của thị trường cũng được phản ánh qua cuộc khủng hoảng xảy ra đối với Evergrande và Country Garden.

Bảng thứ hai mô tả các khoản đầu tư xây dựng dự kiến. Chỉ số này trước đây luôn tăng so với cùng kỳ năm trước nhưng đã giảm trong ba tháng.

Dự báo gần đây của Atlanta Fed có phần khá lạc quan

Biểu đồ này so sánh ước tính GDPNow của Atlanta với dữ liệu thực tế được công bố trong bốn quý vừa qua.

Đối với mỗi quý, chúng tôi lập biểu đồ diễn biến của các dự báo về tăng trưởng kinh tế theo quý hàng năm. Phạm vi dự báo trong mỗi quý được tô bóng mờ.

Như chúng ta có thể thấy, các dự báo cuối cùng cho quý 2 năm 2023 và đặc biệt là quý 4 năm 2022 cao hơn nhiều so với dữ liệu tăng trưởng GDP cuối cùng.

Dự báo cho quý 3 năm 2023 tương đối lạc quan, với mức tăng trưởng 5.9%. Liệu lần này có xảy ra sự thiếu sót tương tự không? Bản cập nhật dữ liệu mới nhất từ Cục Phân tích Kinh tế Hoa Kỳ là một dấu hiệu đáng lo ngại: họ đã cắt giảm số liệu GDP theo quý xuống mức 2.1% vào quý 2.

Bối cảnh việc làm ở Mỹ đang bị xáo trộn

Hôm thứ Ba, Cục Thống kê Lao động đã công bố số liệu JOLTS tháng 7 thấp hơn dự kiến - Khảo sát Cơ hội việc làm và Tỷ lệ luân chuyển lao động. Chu kỳ thắt chặt của Fed cuối cùng đã cản trở khả năng phục hồi của thị trường lao động?

Biểu đồ thứ nhất của chúng tôi cho thấy tỷ lệ cơ hội việc làm so với số người thất nghiệp đang suy giảm. Và như biểu đồ thứ hai hiển thị, cơ hội việc làm đã giảm trong tháng thứ ba liên tiếp và hiện giảm 26% so với mức đỉnh gần đây nhất (tháng 3 năm 2022).

Nhưng liệu thị trường lao động có thực sự xấu đi hay chỉ đơn giản là “tiêu chuẩm hóa” khi Jerome Powell tìm kiếm một cú hạ cánh mềm? Cơ hội việc làm cho mỗi người thất nghiệp vẫn ở mức cao trong lịch sử với tỷ lệ 1.5. Và mức giảm nhẹ hơn đáng kể so với năm 2007-09 hoặc 2020 – giai đoạn “hạ cánh cứng” mà chúng tôi đánh dấu bằng màu xám.

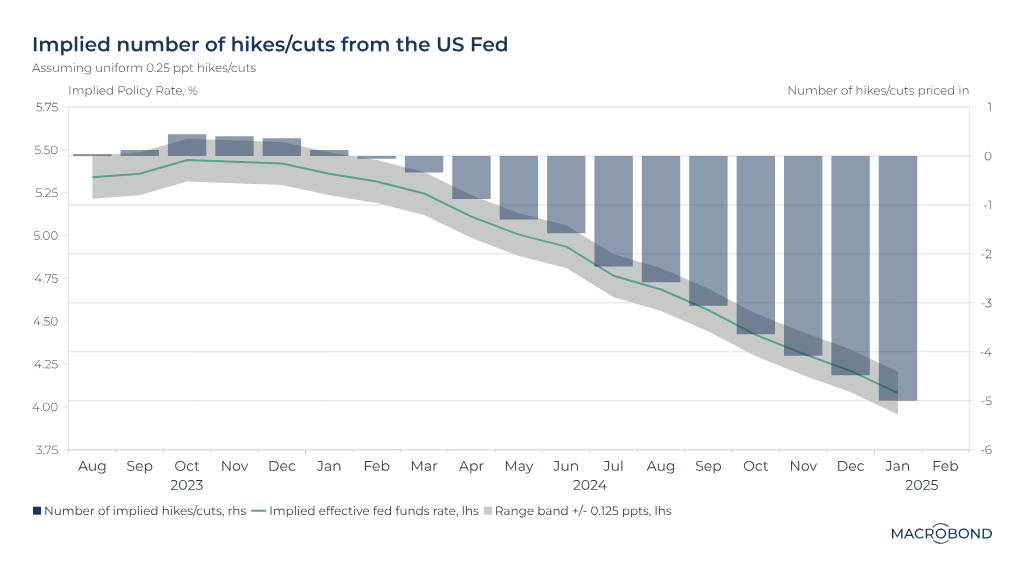

Sử dụng hợp đồng tương lai để dự đoán mức giảm lãi suất của Fed vào năm 2024-25

Chúng tôi đã đưa ra những dự đoán thay đổi về lãi suất của Hoa Kỳ trong một năm rưỡi qua. Khi nền kinh tế vẫn mạnh mẽ trong suốt chu kỳ tăng trưởng, kỳ vọng về một chiến lược “xoay trục” của Cục Dự trữ Liên bang liên tục bị đẩy lùi.

Biểu đồ này sử dụng các hợp đồng tương lai để tính toán lãi suất Quỹ liên bang Fed trong 18 tháng tới. Ở trục bên phải, biểu đồ này cũng hiển thị số lần tăng và cắt giảm (giả sử rằng mỗi lần tăng hoặc cắt giảm chính sách đều đồng nhất ở mức 0.25 điểm phần trăm).

Trong thời gian sớm nhất, một đợt “xoay trục” thực sự sẽ diễn ra vào cuối tháng 4. Và lãi suất chuẩn của Fed dự kiến vẫn duy trì ở mức khoảng 4% khi bắt đầu năm 2025, cao hơn đáng kể so với dự đoán của nhiều nhà quan sát cách đây một năm.

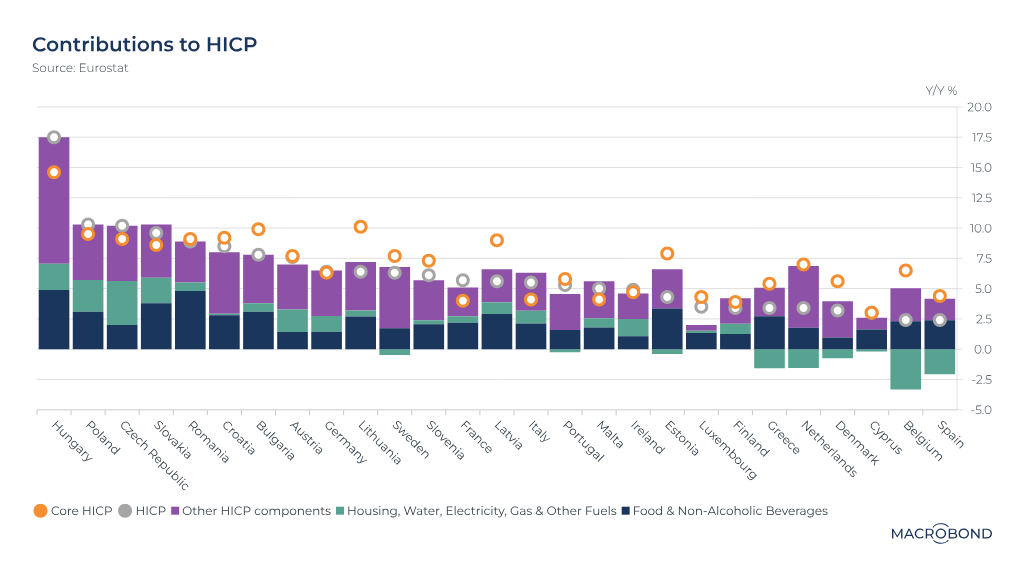

Lạm phát cơ bản còn tệ hơn lạm phát theo mùa ở hầu hết các nước EU

Biểu đồ này mô tả các yếu tố ảnh hưởng đến Chỉ số giá tiêu dùng hài hòa ở các quốc gia khác nhau trong Liên minh Châu Âu. HICP, với phương pháp đo lường được tiêu chuẩn hóa trên toàn EU, là thước đo lạm phát ưa thích của Ngân hàng Trung ương Châu Âu. (Về cơ bản, chỉ số này khác với chỉ số giá tiêu dùng của Hoa Kỳ ở chỗ loại trừ nhà ở do chủ sở hữu sử dụng.)

Điều nổi bật trong biểu đồ này là các chấm màu cam cho thấy lạm phát cơ bản (không bao gồm giá năng lượng, thực phẩm, rượu và thuốc lá) đang vượt quá tổng lạm phát ở nhiều quốc gia EU. Điều này khiến các nhà hoạch định chính sách của ECB lo lắng vì nó có thể báo hiệu sự khởi đầu của vòng xoáy tiền lương-giá cả ở nhiều lĩnh vực của nền kinh tế.

Điều này được phản ánh trong danh mục “các thành phần khác” màu tím trong biểu đồ cột của từng quốc gia. Đây là yếu tố chính gây ra lạm phát, mặc dù thực phẩm vẫn là yếu tố quan trọng đẩy HICP lên cao hơn. Trong khi đó, phần màu xanh của các cột, bao gồm giá năng lượng tăng vọt vào năm ngoái, cho thấy tình trạng giảm phát rõ ràng ở một số quốc gia.

Sự khác biệt giữa các quốc gia cũng khá rõ ràng. Hungary, với đồng tiền yếu, từ lâu đã phải đối mặt với vấn đề lạm phát tồi tệ nhất châu Âu. Trong khi Tổng thống Orban đổ lỗi cho các biện pháp trừng phạt đối với Nga đã làm tăng giá khí đốt, thì thành phần năng lượng gây ra lạm phát ở Hungary hiện nay ở mức tương đối nhỏ, giống với hầu hết các nước còn lại trong EU.

MACROBOND