Tạm biệt Covid-19, "Phục hồi" sẽ là câu chuyện dẫn dắt thị trường ngoại hối trong năm 2021

Tú Đỗ

Senior Economic Analyst

Một năm 2020 hỗn loạn đã sắp sửa đi qua, hy vọng giờ đây được đặt vào một năm 2021 yên bình hơn khi những vết thương từ cuộc khủng hoảng Covid-19 dần hồi phục.

USD: Thời hoàng kim đã đi qua?

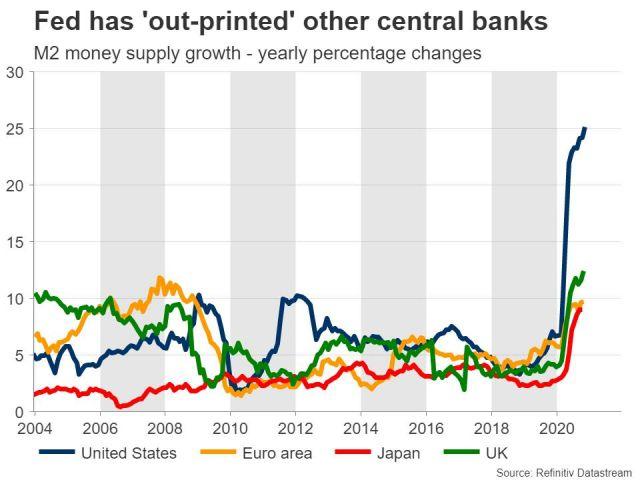

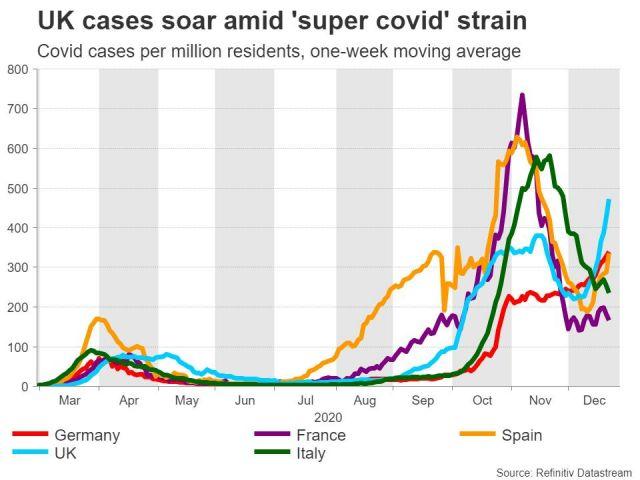

2020 quả là một năm đầy sóng gió. Các quốc gia rơi vào tình trạng phong tỏa, biên giới đóng cửa, ngành bán lẻ kiệt quệ, những cuộc bạo loạn tại Mỹ và giá dầu rơi xuống mức âm. Tuy vậy, vẫn còn đâu đó những điều tích cực. Các Chính phủ và NHTW cùng chung tay hành động sau một khoảng thời gian dài bằng những gói kích thích khổng lồ và đưa lãi suất xuống mức đáy.

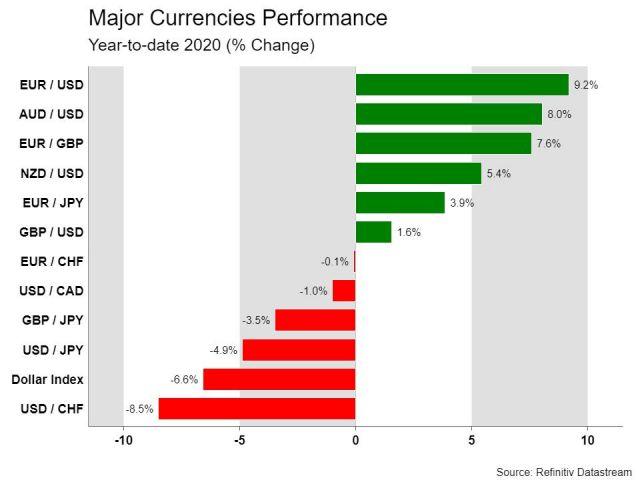

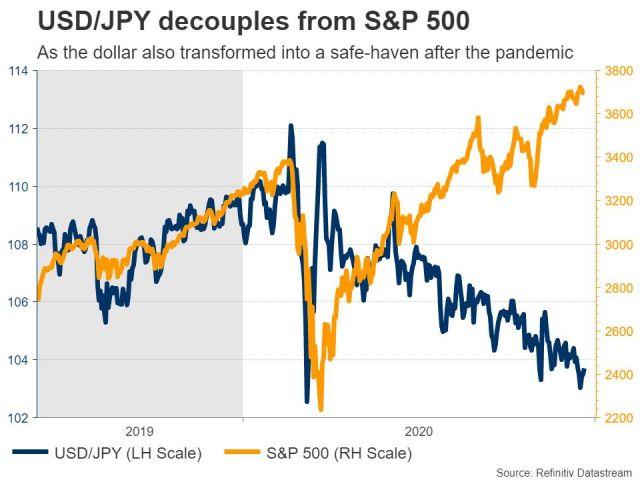

Đồng tiền dự trữ toàn cầu cũng đã trải qua một năm đầy khó khăn. Đồng bạc xanh đột ngột tăng mạnh vào tháng 3 khi các nhà đầu tư đổ xô tìm kiếm nơi trú ẩn trước cơn bão Covid-19 và chỉ hạ nhiệt sau động thái nới lỏng quyết liệt của Fed. Các chính sách của Fed là mạnh mẽ hơn bất kỳ NHTW nào trên thế giới, và các nhà đầu tư bắt đầu không còn hào hứng với đồng đô-la Mỹ khi thời khắc hiểm nghèo nhất dần đi qua.

Câu hỏi được quan tâm lúc này đó là liệu sự suy yếu của đồng USD có tiếp tục kéo dài sang tới năm 2021? Phần lớn thị trường tài chính đều đồng thuận rằng xu hướng trên sẽ vẫn tiếp diễn khi lạm phát của Mỹ dự kiến sẽ tăng mạnh so với các quốc gia khác, đẩy lãi suất thực giảm sâu hơn khi Fed đã giới hạn không cho lợi suất TPCP tăng cao hơn. Ngoài ra, nhu cầu trú ẩn đối với đồng USD cũng sẽ suy yếu khi nền kinh tế toàn cầu dần hồi phục và thương chiến Mỹ-Trung có thể sẽ hạ nhiệt dưới nhiệm kỳ của Tổng thống Biden.

Tuy vậy, rủi ro hiện tại đó là phần lớn những yếu tố trên đã được thị trường kỳ vọng và phản ánh vào hành động giá. Đồng đô-la đã giảm rất mạnh và vị thế bán khống của các quỹ đòn bẩy đang ở mức rất cao. Điều này không có nghĩa là sẽ không còn dư địa giảm đối với đồng USD, tuy nhiên nếu xuất hiện tâm lý e ngại rủi ro hoặc những thông tin tích cực cho đồng bạc xanh có thể sẽ gây áp lực "short squeeze" và khiến đồng tiền này bật tăng trở lại trong ngắn hạn.

Vẫn sẽ còn rủi ro đối với làn sóng vỡ nợ khi các chương trình hỗ trợ của chính phủ kết thúc hoặc Fed có thể sẽ thắt chặt chính sách sớm hơn dự kiến nếu lạm phát tăng mạnh hơn kỳ vọng.

Tóm lại, mặc dù tỷ giá EUR/USD có thể tiếp tục tăng với bối cảnh thị trường hiện tại, việc phá mạnh mốc 1.25-1.26 sẽ gặp nhiều khó khăn, đặc biệt khi ECB có thể sẽ sẵn sàng can thiệp. Ngoài ra, nền tảng của nền kinh tế Mỹ nhìn chung vẫn lạc quan hơn so với khu vực EU, do vậy các nhà đầu tư sẽ cần cân nhắc nếu muốn tiếp tục đặt cược vào cửa tăng của cặp tiền này.

EUR: Triển vọng không mấy tích cực

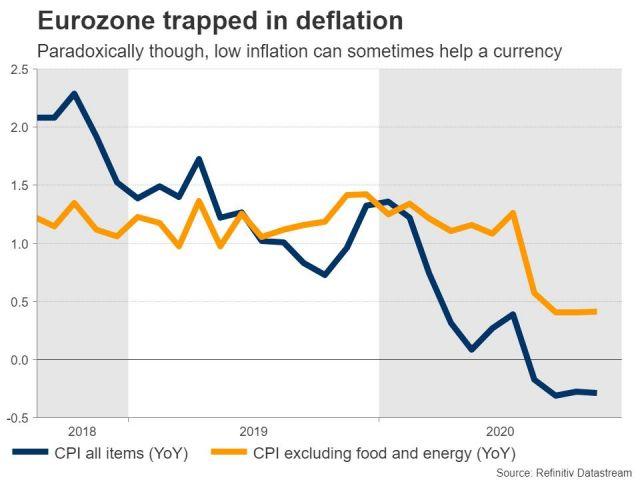

Không có nhiều tín hiệu tích cực đối với khu vực EU. Nền kinh tế vẫn đang bị mắc kẹt trong tình trạng giảm phát, triển vọng tăng trưởng vẫn chịu ảnh hưởng tiêu cực do dịch bệnh và ECB đã gần như sử dụng hết các công cụ của mình. Điểm lạc quan đó là các nhà lãnh đạo EU đã tiến một bước lớn trong việc hợp nhất tài khóa trong bối cảnh dịch bệnh, tuy vậy quá trình này vẫn diễn ra một cách chậm chạp.

Câu hỏi đặt ra đó là vậy tại sao đồng tiền này lại có một phong độ tuyệt vời trong năm nay? Một phần là do sự suy yếu của đồng USD và phần khác là do việc lạm phát ở mức rất thấp đã giúp lãi suất thực của khu vực EU nhích lên đôi chút. Mặc dù nghe chừng mâu thuẫn, nhưng giảm phát đôi khi lại giúp đồng tiền tăng giá.

Nhìn sang năm 2021, đồng EUR được số đông kỳ vọng sẽ tiếp tục tăng khi hoạt động xuất khẩu của EU dự kiến sẽ hưởng lợi từ quá trình phục hồi của kinh tế toàn cầu cũng như đồng USD tiếp tục suy yếu. Tuy nhiên, nhận định này có phần lạc quan thái quá. Triển vọng phục hồi vẫn còn mong manh khi phần lớn các quốc gia Châu Âu vẫn đang trong tình trạng phong tỏa và tình hình có thể kéo dài tới đầu năm 2021. Trong khi đó, sự phục hồi của kinh tế Mỹ là mạnh mẽ hơn.

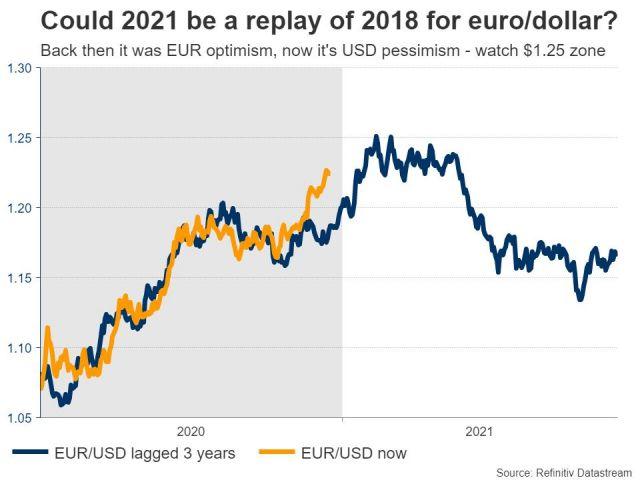

Hiện tại, con sóng tiếp theo của EUR/USD nhiều khả năng sẽ phụ thuộc vào kết quả Brexit. Nếu một thỏa thuận đạt được vào phút chót, cặp tiền này có thể nhích gần hơn tới mốc 1.25. Cuối cùng, tương quan so sánh giữa 2 nền kinh tế sẽ là yếu tố tác động chính. Nếu như kinh tế Mỹ phục hồi mạnh mẽ hơn so với EU có thể sẽ xuất hiện sự điều chỉnh lớn đối với cặp tiền này hoặc thậm chí là đảo chiều xu hướng hiện tại, giống như những gì đã diễn ra vào năm 2018.

Bảng Anh: Hy vọng đặt vào Brexit

Số phận của đồng Bảng Anh sẽ phụ thuộc vào kết quả Brexit. Khúc mắc cuối cùng vẫn là quyền đánh bắt cá, vốn là một vấn đề chính trị hóc búa dù không có nhiều ý nghĩa về mặt kinh tế. May mắn đó là đã có những tiến triển trong giai đoạn gần đây, khi Anh đề xuất cho phép EU quyền tiếp cận lớn hơn đối với vùng biển của mình. Dẫu cho phía EU cho rằng động thái trên là chưa đủ, vẫn còn hy vọng rằng điều này sẽ là bước đệm để tiến tới thỏa hiệp cuối cùng.

Dù mong manh, nhưng một thỏa thuận vào phút chót vẫn được xem là khả năng dễ xảy ra nhất. Cả 2 phía đều đang nỗ lực hết sức để tránh đưa nền kinh tế lún sâu hơn vào khủng hoảng. Nếu một thỏa thuận đạt được trong một vài ngày tới trong bối cảnh thanh khoản ở mức thấp trong giai đoạn nghỉ lễ, đồng Bảng Anh có thể sẽ chứng kiến đà tăng mạnh mẽ vào đầu năm 2021.

Nhìn ra dài hạn, một khi những ồn ào trên đi qua, mọi thứ sẽ phụ thuộc vào tình hình của nền kinh tế. Nếu làn sóng dịch bệnh tiếp tục kéo dài trước khi vắc-xin được phổ biến, kinh tế Anh sẽ tiếp tục chịu ảnh hưởng tiêu cực và BoE khi đó sẽ được kỳ vọng triển khai thêm các biện pháp nới lỏng, qua đó hạn chế dư địa tăng của đồng GBP.

JPY: Thước đo tâm lý rủi ro toàn cầu

Đồng tiền trú ẩn Yên Nhật là một trong những đồng tiền yếu nhất trong năm 2020, chỉ sau đồng USD do nhu cầu của các nhà đầu tư suy giảm trong nửa cuối năm. Với việc NHTW Nhật Bản đã sử dụng hết công cụ của mình, triển vọng của JPY trong năm 2021 nhiều khả năng sẽ gắn với diễn biến của tâm lý rủi ro toàn cầu. Nếu nền kinh tế phục hồi đúng như kỳ vọng, đồng JPY có thể sẽ tiếp tục suy yếu, đặc biệt là so với các đồng tiền hàng hóa do được hưởng lợi từ các giao dịch chênh lệch lãi suất.

Do NHTW Nhật Bản đã áp dụng chính sách kiểm soát đường cong lợi suất, đồng Yên sẽ trở nên bớt hấp dẫn hơn trong một môi trường mà lợi suất toàn cầu gia tăng. Chênh lệch lãi suất là một yếu tố quan trọng trong thị trường ngoại hối và một khi lãi suất của đồng Yên Nhật giảm tương đối so với các đồng tiền khác sẽ khiến cho đồng tiền này trở nên bớt hấp dẫn hơn.

AUD, NZD và CAD: Kỳ vọng hưởng lợi từ thị trường hàng hóa

Cũng giống như đồng Yên, triển vọng của các đồng tiền hàng hóa sẽ phụ thuộc vào tốc độ phục hồi của kinh tế toàn cầu. Kịch bản tăng giá đối với thị trường hàng hóa có thể sẽ hỗ trợ 3 đồng tiền này trong năm 2021. Không có NHTW nào trong số này dự kiến sẽ tiếp tục hành động, do vậy yếu tố chính tác động lúc này đó là liệu giá các hàng hóa như quặng, dầu và sữa sẽ có thể tăng thêm bao nhiêu.

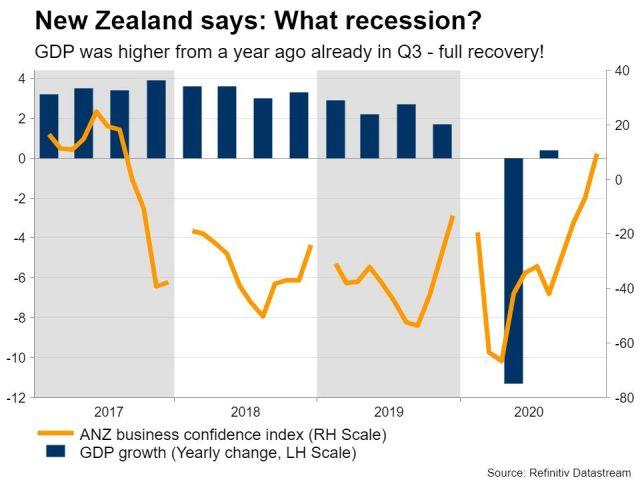

Tuy vậy, mức độ lạc quan của từng đồng tiền là không giống nhau. Ví dụ như đồng AUD có thể rủi ro hơn so với đồng NZD. New Zealand đã rất thành công trong việc kiểm soát dịch bệnh và với các biện pháp nới lỏng tài khóa và tiền tệ mạnh mẽ, nền kinh tế này đã khôi phục lại những tổn thất do đại dịch.

Mặt khác, mức độ phục hồi của Úc là không ấn tượng bằn, và hiện vẫn vướng phải căng thẳng chính trị đối với Trung Quốc. Bắc Kinh đã áp thuế lên một số hàng hóa của Úc trong năm nay, sau khi nước này ủng hộ những nghi vấn về điều tra nguồn gốc của Covid-19. Đồng Aussie đã bất ngờ giữ được sức mạnh sau căng thẳng trên, tuy nhiên nếu tình hình tiếp tục leo thang trong năm 2021 thì tác động tới kinh tế Úc sẽ rõ rệt hơn nhiều bởi khoảng 1/3 kim ngạch xuất khẩu nước này là sang Trung Quốc.

Tóm lại, biến số chính dự kiến sẽ dẫn dắt thị trường ngoại hối trong năm 2021 sẽ là quá trình phục hồi của kinh tế sau khủng hoảng. Với việc lãi suất toàn cầu đã xuống sát mức 0, chênh lệch lãi suất giữa các quốc gia đã được thu hẹp, do vậy tương quan về mặt kinh tế sẽ là yếu tố chính được xem xét tới. Trong giai đoạn cả thế giới cùng phục hồi, quốc gia nào tăng trưởng mạnh hơn có thể sẽ là người chiến thắng.