Tại sao Morgan Stanley và Goldman Sachs khuyến nghị mua trái phiếu chính phủ Mỹ 10 năm?

Đức Nguyễn

FX Strategist

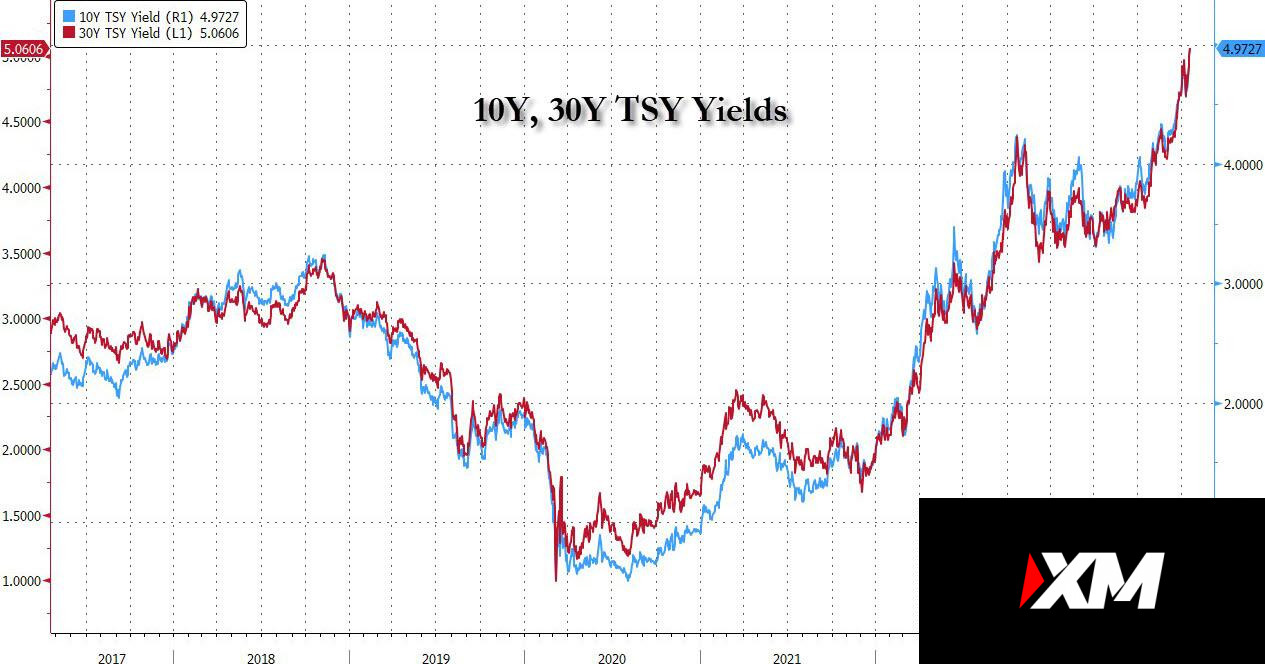

Lợi suất Mỹ đang tăng không có điểm dừng, với lợi suất 30 năm đã vượt 5%, còn lợi suất 10 năm cũng đang chuẩn bị vượt mức này.

Nhưng một số ngân hàng đã bắt đầu hô đỉnh lợi suất, và theo Morgan Stanley Investment Management, nếu lợi suất 10 năm vượt 5%, đây sẽ là điểm vào đẹp cho nhà đầu tư.

Theo Vishal Khanduja, nhà quản lý quỹ và giám đốc phòng trái phiếu tại chi nhánh Boston, “đây sẽ là mức hợp lý để gia tăng vị thế trái phiếu trong bối cảnh này. Giá trị hợp lý của trái phiếu sẽ thấp hơn rất nhiều nếu lợi suất vượt 5%."

Dù vậy, theo Bloomberg, những trader đang chờ điểm vào cần phải đánh giá nhiều yếu tố, do chiến sự tại Trung Đông kích thích nhu cầu phòng hộ, trong khi thâm hụt ngân sách Mỹ đang đẩy mạnh nguồn cung.

Trong khi Khanduja, người điều hành một số quỹ đầu tư tại Morgan Stanley Investment, bao gồm Quỹ Trái phiếu Calvert, đã tăng 1.1% trong năm qua, vượt 85% các quỹ cùng ngành, coi 5% là điểm vào hợp lý, ông cũng đang sử dụng chiến lược kỳ vọng đường cong lợi suất dốc trở lại (lợi suất kỳ hạn dài cao hơn kỳ hạn ngắn), cũng rất dễ hiểu vì một khi Fed bắt đầu hạ lãi suất, họ sẽ không hạ 25bp một, mà một phát 1-2%.

Và với việc Morgan Stanley đánh theo đường cong lợi suất 2-10 năm, chiến lược đó đã đem lại kết quả khi lợi suất trái phiếu kỳ hạn 10 năm tăng mạnh, thu hẹp mức chênh lệch với trái phiếu kỳ hạn 2 năm từ -100bp lúc Khanduja áp dụng chiến lược đó xuống -28bp.

"Chúng tôi chắc chắn rằng đường cong sẽ bình thường trở lại," Khanduja nói. "Nhưng tôi nghĩ thời gian cho điều đó sẽ lâu hơn một chút. Công ty hiện dự báo Fed sẽ chỉ hạ lãi suất vào cuối năm 2024 hoặc đầu năm 2025, ông nói.

Tuy nhiên, chu kỳ tăng lãi suất mạnh tay nhất của Fed kể từ những năm 1980 có thể đã kết thúc, do đường cong lợi suất dốc hơn và phần bù kỳ hạn đã “giúp đỡ họ” trong việc thắt chặt chính sách, ông nói.

Morgan Stanley không phải là ngân hàng duy nhất đánh lên trái phiếu. Theo chiến lược gia phái sinh John Marshall của Goldman Sachs, “môi trường vĩ mô hạ nhiệt trong quý IV đồng nghĩa với việc lợi suất sẽ giảm từ mức hiện tại xuống ước tính giá trị hợp lý của chúng tôi tại 4.2-4.3%.” Ngoài ra:

"Trước triển vọng nền kinh tế mạnh mẽ bất chấp chính sách thắt chặt, trái phiếu đã bị bán tháo phần lớn năm nay. Lợi suất 10 năm đã chạm mức cao nhất kể từ năm 2008. Các chiến lược gia trái phiếu của chúng tôi tin rằng lợi suất sẽ giảm do:

- Lạm phát lõi sẽ tiếp tục giảm trong những tháng tới

- FOMC đã hoàn thành chu kỳ thắt chặt

- Số liệu kinh tế yếu trong thời gian tới

Ngoài ra, rủi ro địa chính trị sẽ khiến thị trường tìm đến tài sản an toàn, đưa lợi suất xuống.

Nhóm phân tích kinh tế của chúng tôi dự báo tăng trưởng GDP quý IV sẽ giảm kể cả khi chính phủ tránh được đóng cửa, do giai đoạn hoãn thanh toán vay sinh viên kết thúc, công nhân ô tô đình công, giá dầu tăng, điều kiện tài chính thắt chặt và tiêu cùng chậm lại sau một mùa hè mạnh mẽ."

Dựa trên mô hình vĩ mô của Goldman Sachs, Marshall kết luận “trái phiếu 10 năm đang yếu hơn 8% so với tương quan thông thường với vĩ mô trong 6 tháng qua và “sẽ có một pha hồi quy trung bình trong những tháng tới. Chúng tôi tin rằng tăng trưởng chậm lại trong quý IV kết hợp với trái phiếu đuối hơn bình thường và giá quyền chọn mua đẹp là lý do tốt để nhà đầu tư phòng hộ rủi ro lợi suất giảm thông qua quyền chọn mua ETF iShares trái phiếu 7-10 năm (IEF).

Dù vị thế thị trường cổ phiếu đã về trung lập, giới đầu tư vẫn đang bearish với trái phiếu và quyền chọn mua đang rất rẻ so với quyền chọn bán. Biến động ngụ ý lãi suất đã tăng trong tháng qua những vẫn đang ở mức trung bình của năm qua. Chúng tôi tin rằng quyền chọn mua IEF đang có mức giá hợp lý do biến động ngụ ý thấp và vị thế thị trường giao ngay vẫn đang lệch sang bearish.

ZeroHedge