")

Thị trường chứng khoán châu Âu và Mỹ sẽ có một tuần đầy sóng gió trước tình hình kinh tế khó khăn và căng thẳng địa chính trị. Những rủi ro chính gồm cuộc bầu cử tổng thống Pháp, chiến sự giữa Nga-Ukraine, triển vọng tăng trưởng của IMF, bình luận của các quan chức Fed và những một loạt dữ liệu kinh tế..

Cổ phiếu đã giảm gần 3% trước kỳ nghỉ lễ Phục sinh cuối tuần. Khối lượng giao dịch thấp vào thứ Hai đã làm tăng độ biến động. Với bối cảnh hiện tại, khả năng cao xu hướng giảm này vẫn sẽ kéo dài suốt tuần cho dù sự lạc quan đang ổn định.

CẬP NHẬT CHIẾN SỰ NGA-UKRAINE

Lực lượng Nga tiếp tục tiến vào từ phía đông, gây thêm căng thẳng ở thành phố Mariupol. Điện Kremlin đã thông báo cho các binh sĩ Ukraine còn lại rằng nếu họ hạ vũ khí, họ sẽ được an toàn. Tuy nhiên, các quan chức địa phương đã từ chối yêu cầu của Moscow và nói rõ rằng họ sẽ "chiến đấu đến cùng".

Mariupol tiếp tục là thành phố bị bắn phá nặng nề nhất ở Ukraine. Chiếm được thành phố này sẽ là chiến thắng quan trọng cho Điện Kremlin. Vị trí chiến lược của Mariupol như một hành lang trên bộ nối Crimea và vùng Donbas - cũng như cảng trên Biển Azov - khiến nơi này trở thành một ưu tiên hàng đầu. Đây sẽ là một đòn giáng mạnh vào nền kinh tế yếu kém của Ukraine.

Cuộc xâm lược của Nga cũng đã khiến Thụy Điển và Phần Lan cân nhắc việc gia nhập NATO, với tỷ lệ ủng hộ tại Phần Lan tăng từ 30% lên hơn 60%. Trong suốt chiều dài lịch sử, Thụy Điển vẫn trung lập với NATO và Nga, nhưng cuộc xâm lược cũng đã khiến quốc gia này phải cân nhắc.

Sự xoay chuyển gần đây của họ đã khiến Nga phản ứng gay gắt. Moscow cảnh báo sẽ triển khai vũ khí hạt nhân ở Biển Baltic nếu một trong hai nước gia nhập NATO. Sắp tới, các nhà đầu tư cũng như các nhà hoạch định chính sách sẽ theo dõi rất sát sao Stockholm và Helsinki phản ứng như thế nào.

Sự gián đoạn nguồn cung dầu từ Nga tiếp tục đè nặng lên lạm phát. Điều này cùng với việc Libya đóng cửa nhà máy đã khiến giá dầu Brent tăng 1% vào thứ Hai. Để giảm thiểu tác động của giá dầu cao hơn, các quốc gia bao gồm Ấn Độ và Trung Quốc đã có động thái tăng cường nhập khẩu của Nga.

Trong tương lai gần, các lệnh trừng phạt và gián đoạn nguồn cung hàng hóa sẽ tiếp tục là động lực lớn nhất gây ra bất ổn tài chính.

BẦU CỬ TỔNG THỐNG PHÁP

Tuần trước, vòng đầu tiên của cuộc bầu cử Tổng thống Pháp đã diễn ra. Luật quy định rằng trừ khi một ứng cử viên giành được trên 50% số phiếu bầu, vòng hai sẽ được tổ chức với hai ứng cử viên có nhiều phiếu bầu nhất từ vòng trước. Hai người chiến thắng lần này là tổng thống đương nhiệm Emmanuel Macron và đối thủ quen thuộc, bà Marine Le Pen.

Kết quả ban đầu thuận lợi cho ông Macron, với gần 30% số phiếu ước tính, trong khi bà Le Pen được khoảng 23%. Hai người sẽ có cuộc tranh luận cuối cùng vào thứ Tư, ngày 20/4 trước cuộc bỏ phiếu thứ hai và cuối cùng vào ngày 24/4.

Chỉ số CAC 40 của Pháp đã tăng 0.3% sau khi kết quả vòng đầu tiên được công bố, cho thấy các nhà đầu tư hài lòng với thắng lợi của ông Macron. Tuy nhiên, chỉ số Stoxx 600 của Châu Âu đã giảm 0.7%. Sắp tới, các nhà đầu tư có thể kỳ vọng vào sự biến động cao hơn trên thị trường chứng khoán nếu cuộc đua trở nên căng thẳng.

TRIỂN VỌNG KINH TẾ IMF: BỨC TRANH ẢM ĐẠM

Ngoài Báo cáo Ổn định Tài chính Toàn cầu (GFSR) hai năm một lần, IMF dự kiến sẽ công bố triển vọng tăng trưởng kinh tế toàn cầu suy yếu. Giám đốc điều hành Kristalina Georgieva thông báo rằng các dự báo cho năm 2022 và 2023 sẽ ảm đạm hơn do chiến tranh Ukraine và lạm phát tăng cao.

Lo ngại về lạm phát đình trệ được đặt lên hàng đầu khi các ngân hàng trung ương tăng lãi suất. Tác động của COVID-19 lên chuỗi cung ứng và tăng trưởng kinh tế nói chung vẫn được thấy rõ. Giờ đây, chúng bị khuếch đại bởi căng thẳng Nga-Ukraine. Do đó, các nhà đầu tư đang xem xét kỹ lưỡng bình luận của các ngân hàng trung ương.

CÁC QUAN CHỨC FED PHÁT BIỂU, LỊCH KINH TẾ

Ngoài các bộ trưởng G-20 và lãnh đạo ngân hàng trung ương họp cùng IMF, nhiều quan chức Fed sẽ có các buổi tọa đàm trong tuần. Hơn nữa, Fed sẽ phát hành bản khảo sát Beige Book rất được mong đợi về điều kiện kinh tế.

Ngoài ra, lịch kinh tế tuần này còn có số liệu khởi công nhà ở và yêu cầu trợ cấp thất nghiệp lần đầu tại Mỹ. Trong khi đó, Pháp, Đức và Anh sẽ công bố dữ liệu PMI sản xuất sơ bộ. Chỉ số CPI của Canada cho tháng 3 sẽ được theo dõi chặt chẽ sau quyết định lãi suất của NHTW Canada vào ngày 13/4.

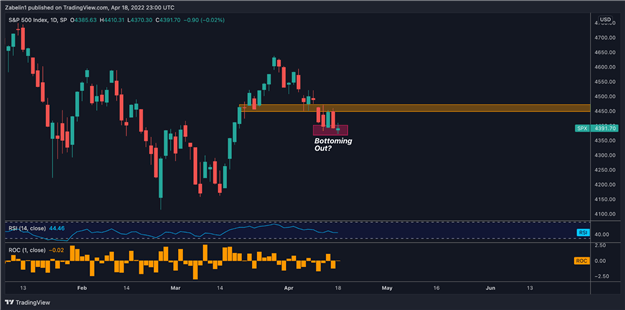

PHÂN TÍCH KỸ THUẬT S&P 500

Chỉ số đang trong đà giảm kể từ ngày 29/3/2022, đã giảm khoảng 5.20%. Mặc dù có những dấu hiệu sớm về việc chạm đáy trong 4 ngày giao dịch qua, các nhà đầu tư nên cảnh giác trong việc quá lạc quan.

Nếu khẩu vị rủi ro trở lại, chỉ số có thể sẽ gặp kháng cự tại 4,471-4,448. Không thể phá qua mức này có thể đưa S&P 500 trở lại xu hướng giảm.