Nỗi âu lo bao trùm trước thềm báo cáo lạm phát Mỹ tháng 5

Tú Đỗ

Senior Economic Analyst

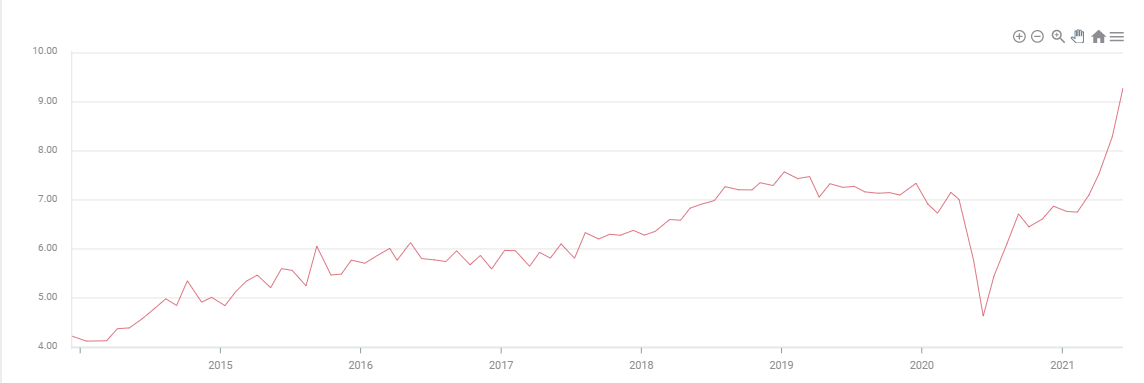

Lạm phát của Mỹ được dự báo sẽ tiếp tục duy trì đà tăng kể từ đầu năm

Tính từ đầu năm đến nay, tỷ lệ lạm phát YoY đã tăng gấp 3 lần, từ mức 1.4% vào tháng 1 lên mức 4.2% vào tháng 4. Chỉ số giá tiêu dùng (CPI) được dự báo tiếp tục tăng thêm 0.4% MoM và 4.7% YoY trong tháng 5 so với mức tương ứng của tháng 4 là 0.8% và 4.2%. CPI cơ bản cũng dự kiến sẽ tăng 0.4% MoM và 3.4% YoY trong tháng 5 này.

Diễn biến tỷ lệ lạm phát (YoY) theo tháng của Mỹ

Giá cả tiêu dùng đã sụt giảm vào đầu năm ngoái khi người dân Mỹ hạn chế chi tiêu đới với hàng hóa không thiết yếu. Sự phục hồi của nền kinh tế đi cùng với nhu cầu tiêu dùng tăng vọt đã khiến lạm phát quay trở lại đúng như Fed đã dự tính. Mức tăng mạnh nhất của CPI là từ mức 2.6% YoY của tháng 3 lên mức 4.2% YoY của tháng 4, trái ngược với mức giảm từ 1.5% YoY xuống còn 0.3% YoY cùng kỳ năm ngoái.

Nếu mức dự báo 4.7% của tháng 5 này là chính xác thì tác động của hiệu ứng cơ sở (Base effect) sẽ bắt đầu trở nên mờ nhạt hơn. Mức tăng dự kiến 0.5% MoM của tháng 5 đã giảm gần 1/3 so với mức của 1 tháng trước đó.

Fed đã tính toán rằng một khi tác động của sự sụt giảm giá cả đầu năm ngoái tới bị loại bỏ, lạm phát có thể sẽ trở lại mức bình thường. Khi đó câu hỏi cho phần còn lại của năm nay sẽ là liệu mức lạm phát trung bình cho cả năm sẽ thay đổi như thế nào?

Lạm phát trung bình trong nửa sau của năm 2019 là ở mức 1.9% YoY. Trong bối cảnh kinh tế hiện tại, gần như chắc chắn tỷ lệ lạm phát trung bình của năm nay sẽ cao hơn so với mức của năm 2020, tuy nhiên mức độ chênh lệch là bao nhiêu thì vẫn nằm trong nghi vấn.

Áp lực từ thị trường lao động, giá cả hàng hóa và thiếu hụt nguồn cung.

Lạm phát sẽ chưa trở lại mặt bằng trước đại dịch bởi nước Mỹ cũng như nền kinh tế toàn cầu vẫn còn cách rất xa trạng thái bình thường.

Thị trường lao động của Mỹ tiếp tục trì trệ với mức kỷ lục khoảng 9.3 triệu công việc trống chưa tuyển được người, tăng thêm khoảng 1 triệu việc làm so với tháng 3 theo số liệu từ Bộ Lao động Mỹ. Nguyên nhân chính khiến người lao động Mỹ do dự quay trở lại thị trường đến từ các khoản trợ cấp thất nghiệp của chính phủ. Điều này buộc các nhà tuyển dụng phải thực hiện tăng lương thưởng nhằm thu hút lao động. Mặc dù xu hướng này có thể sẽ dần phai nhạt khi các chương trình trợ cấp kết thúc vào tháng 9 năm nay, tuy nhiên các công ty cũng khó lòng có thể giảm tiền lương trở lại trong tương lai.

Số liệu việc làm trống của Mỹ

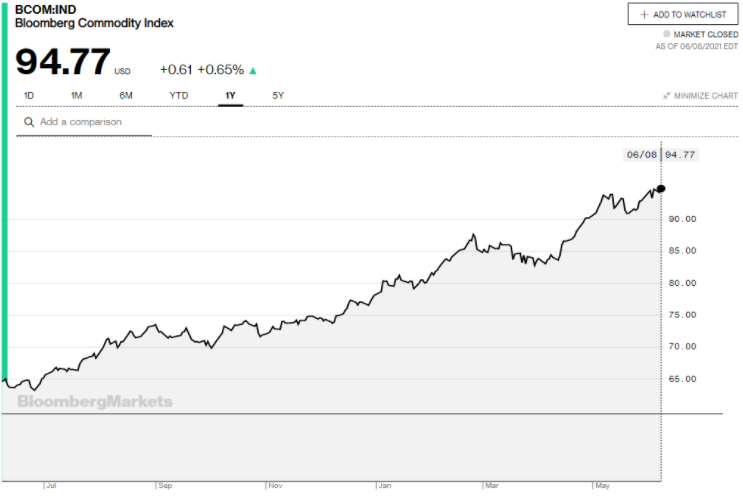

Hàng hóa cũng là một yếu tố tác động tới diễn biến của giá cả. Chỉ số giá cả hàng hóa của Bloomberg đã tăng 23.9% kể từ ngày 28/12 năm ngoái đến nay và hiện cao hơn khoảng 57.3% so với mức đáy ngày 24/04/2020.

Cuối cùng đó là tình trạng đình trệ sản xuất và thiếu hụt các nguyên vật liệu đầu vào, tiêu biểu đó là chip máy tính, đã làm giảm sản lượng sản xuất của rất nhiều ngành hàng tiêu dùng. Giá cả theo đó cũng tăng lên tương ứng. Quá trình toàn cầu hóa trong 3 thập kỷ qua và sự hình thành của chuỗi cung ứng toàn cầu đã giúp kiềm chế phần nào đà tăng của giá cả hàng hóa tiêu dùng. Tuy nhiên, đại dịch Covid-19 đã khiến cho hệ thống trên bị đứt gãy và đưa quyền lực trở lại tay các nhà sản xuất và bán lẻ.

Về dài hạn, các áp lực trên cuối cùng cũng sẽ dần hạ nhiệt tuy nhiên tình trạng căng thẳng vẫn có thể kéo dài thêm trong nhiều tháng tới. Chúng có thể sẽ đẩy lạm phát tăng lên mức cao nhất trong 1 thập kỷ trở lại đây và duy trì cho tới năm 2022.

Áp lực hành động đối với Fed

NHTW Mỹ đã gắn chính sách tiền tệ của mình với tình hình của thị trường lao động. Số liệu payrolls của tháng 4 và 5 chỉ bằng 1 nửa so với kỳ vọng đã dập tắt kỳ vọng về sự phục hồi mạnh mẽ của thị trường lao động.

Mặc dù vậy, tăng trưởng tăng trưởng kinh tế vẫn cho thấy dấu hiệu tích cực khi tăng từ mức 6.4% trong Quý I lên mức dự kiến 9.4% trong Quý II này. Điều này đã thôi thúc Fed bắt đầu tính tới việc thu hẹp chương trình mua vào tài sản của mình. Hiện tại, mức mua vào 120 tỷ USD trái phiếu mỗi tháng của Fed vẫn đang giúp giữ lợi suất TPCP ngắn hạn duy trì ở mức thấp lịch sử.

Việc đưa ra mục tiêu lạm phát trung bình và cho phép lạm phát vượt lên trên mức 2% đã giúp cho Fed không cần hành động ngay lập tức với những biến động của giá cả tiêu dùng trong ngắn hạn. Tuy vậy, nếu như lạm phát vẫn tiếp tục duy trì ở mức cao, cơ quan này có lẽ sẽ cần phải xem xét lại quan điểm của mình với áp lực từ các nhà đầu tư trên thị trường trái phiếu.

Lợi suất TPCP Mỹ kỳ hạn 10 năm sớm hay muộn cũng sẽ vượt lên trên mức 2% dẫu cho lạm phát có duy trì liên tục ở trên mức 3% hay không. Và do đó, Fed cuối cùng cũng sẽ phải đối phó với điều này.

Fxstreet