Nhận định kim loại Vàng: Chờ ngày tỏa sáng vào năm 2023?

Nguyễn Vũ Phương Nam

Junior Analyst

Giá vàng biến động vào năm 2022 sau khi dao động quanh mức 1,800 USD trong quý IV/2021. Đến cuối tháng 2, XAU/USD tăng mạnh và đạt mức cao nhất kể từ tháng 8/2020 là 2,070 USD vào đầu tháng 3

Tuy nhiên, trong quý II và III, giá vàng đã suy yếu đáng kể với 7 tháng giảm liên tiếp, lần đầu tiên chạm mức 1,600 USD kể từ tháng 4/2020 vào tháng 9. Giá vàng đã phục hồi hơn 8% trong tháng 11 và tiếp tục đà tăng trong vài tuần đầu tiên của tháng 12, quay trở lại phạm vi giao dịch gần 1,800 USD.

Giá vàng năm 2023 sẽ chịu tác động bởi hai yếu tố chính: Chính sách tiền tệ của Fed và tình hình hoạt động của nền kinh tế Trung Quốc. Để hiểu rõ hơn về điều này, chúng ta sẽ xem xét định giá của thị trường và động lực từ phía cung.

Giá vàng năm 2022: Nhìn lại một năm

Vào cuối năm 2021, Fed đã cảnh báo thị trường rằng lạm phát sẽ tồn tại lâu dài và thừa nhận rằng họ đã dự báo sai khi nhận ra rằng lạm phát đã trở nên dai dẳng như thế nào. Với việc các nhà hoạch định chính sách của Fed cho thấy ý định thắt chặt chính sách để chống lại lạm phát từ đầu năm, lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm đã tăng 17% trong tháng 1 và cao hơn 2%, khiến XAU/USD, vốn có tương quan nghịch, giảm gần 2%.

Vào ngày 24/2, Nga đã phát động một cuộc xâm lược quy mô lớn vào Ukraine, Tổng thống Nga Vladimir Putin gọi đó là “chiến dịch quân sự đặc biệt”. Hai ngày sau, vào ngày 26/2, các đồng minh phương Tây đã công bố biện pháp trừng phạt đối với Nga và cuối cùng loại Nga khỏi hệ thống thanh toán quốc tế SWIFT. Vàng được coi như một nơi trú ẩn an toàn trong bối cảnh căng thẳng địa chính trị leo thang và đã tăng lên trên 2,000 USD vào đầu tháng Ba.

Lạm phát, Fed và lợi suất trái phiếu kho bạc Mỹ

Mặc dù căng thẳng địa chính trị vẫn ở mức cao, nhưng quyết định của Fed về việc tăng lãi suất 25 điểm cơ bản lên pham vi 0.25-0.50% sau khi giữ ở mức 0-0.25% trong hai năm đã buộc XAU/USD phải thu hẹp đà tăng vào tháng ba.

Kể từ thời điểm đó, Fed tiếp tục thắt chặt chính sách với tốc độ ngày càng nhanh trong khi lạm phát thậm chí còn cao và dai dẳng hơn so với ước tính ban đầu. Chỉ số giá tiêu dùng (CPI) tăng vọt lên 9.1% so với cùng kỳ năm trước vào tháng 6, mức cao nhất kể từ tháng 11/1981.

Vào tháng 5, Fed đã tăng lãi suất 50 điểm cơ bản trước khi đưa ra động thái 75 điểm cơ bản vào tháng 6, tháng 7, tháng 9 và tháng 11.

Trong chu kỳ thắt chặt mạnh mẽ của Fed, lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm tiếp tục tăng mạnh, đạt mức cao nhất trong 15 năm là trên 4.3% vào tháng 10. Vàng, vốn một tài sản có lợi suất thấp, vẫn có tương quan nghịch với lợi suất trái phiếu kho bạc Mỹ và chịu áp lực giảm liên tục.

Việc Fed mạnh tay tăng lãi suất trong quý II và quý III đã cho thấy sự khác biệt giữa chính sách của Mỹ và các ngân hàng trung ương lớn khác, đặc biệt là ECB và BoJ, USD đã trở thành tài sản được giới đầu tư ưa chuộng, trong khi vàng suy yếu. Chỉ số DXY, theo dõi sức mạnh của USD so với sáu loại tiền tệ chính, đã tăng gần 20% từ 95.65 vào đầu tháng 1 lên mức cao nhất trong nhiều thập kỷ là 114.78 vào cuối tháng 9.

Sau cuộc họp chính sách tháng 11, Fed đã lưu ý trong tuyên bố chính sách rằng các nhà hoạch định chính sách sẽ tính đến việc thắt chặt tích lũy và độ trễ của chính sách để quyết định tốc độ tăng lãi suất trong tương lai. Điều này đã khiến thị trường định giá mức tăng nhỏ hơn, 50 điểm cơ bản, vào tháng 12. Do đó, lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm giảm và giúp giá vàng tăng mạnh trong tháng 11.

Hơn nữa, lạm phát bắt đầu giảm liên tục trong quý III với các chỉ số CPI và CPI lõi lần lượt ở mức 7.1% và 6% trong tháng 11. Tại cuộc họp chính sách cuối cùng của năm, Fed đã tăng lãi suất thêm 50 điểm cơ bản lên mức 4.25-4.5%. Trong cuộc họp Tóm tắt Dự báo Kinh tế (SEP), biểu đồ dot plot cho thấy mức lãi suất dài hạn theo dự đoán của các nhà hoạch định chính sách đã tăng từ 4.6% vào tháng 9 lên 5.1%. Mặc dù biểu đồ dot plot hawkish đã giúp USD thu hẹp đà giảm, nhưng giá vàng không gặp khó khăn với lợi suất trái phiếu chính phủ Mỹ kỳ hạn 10 năm ổn định ở mức khoảng 3.5% trong nửa đầu tháng 12.

Chính sách zero-Covid của Trung Quốc

Đà tăng của USD cũng ảnh hưởng đến nhu cầu vàng khi kim loại quý trở nên đắt đỏ hơn, đặc biệt là ở Ấn Độ và Trung Quốc, hai trong số những nước tiêu thụ vàng lớn nhất thế giới. Trên thực tế, đồng Rupee của Ấn Độ đã giảm xuống mức thấp nhất mọi thời đại so với USD vào tháng 10 khi USD/INR tăng trên 83.

Trong khi đó, Trung Quốc tiếp tục duy trì chính sách zero-Covid để đối phó với số ca mắc bệnh gia tăng trong ba quý đầu năm, áp đặt lệnh phong tỏa toàn thành phố, tăng cường các hạn chế và buộc người dân phải ở lại các trung tâm cách ly. Khi phương Tây cố gắng vượt qua đại dịch bằng cách tăng cường tiêm vaccine và cải thiện các phương pháp điều trị để giảm tỷ lệ tử vong, thì cách tiếp cận ngoan cố của Trung Quốc đã khiến các vấn đề về chuỗi cung ứng tồn tại lâu hơn dự kiến và đè nặng lên hoạt động kinh tế toàn cầu. Hơn nữa, việc Trung Quốc trì hoãn mở cửa trở lại đã tạo áp lực lên giá vàng khi giới đầu tư lo ngại về sự phục hồi trong triển vọng nhu cầu của kim loại quý.

Trong quý cuối cùng của năm, thị trường trở nên lạc quan về việc Fed sẽ giảm tốc độ tăng lãi suất sau khi dữ liệu CPI tháng 10 giảm xuống 7.7% so với cùng kỳ năm trước từ mức 8.2% trong tháng 9. Sau cuộc họp chính sách vào tháng 11, Fed tuyên bố rằng các nhà hoạch định chính sách sẽ tính đến “việc thắt chặt tích lũy, độ trễ chính sách và sự phát triển kinh tế và tài chính” khi quyết định tốc độ tăng lãi suất trong thời gian tới. Những người tham gia thị trường bắt đầu định giá mức tăng 50 điểm cơ bản vào tháng 12. Do đó, lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm giảm 3.5% và XAU/USD tăng hơn 8% trong tháng 11, phá vỡ chuỗi 7 tháng giảm liên tiếp.

Ngoài ra, Trung Quốc bắt đầu nới lỏng các hạn chế mặc dù số ca nhiễm hàng ngày tăng cao kỷ lục vào cuối tháng 11, làm thị trường tăng kỳ vọng về việc các quan chức cuối cùng cũng từ bỏ chính sách zero-Covid và tập trung thúc đẩy tăng trưởng.

Triển vọng 2023

Chính sách của Fed

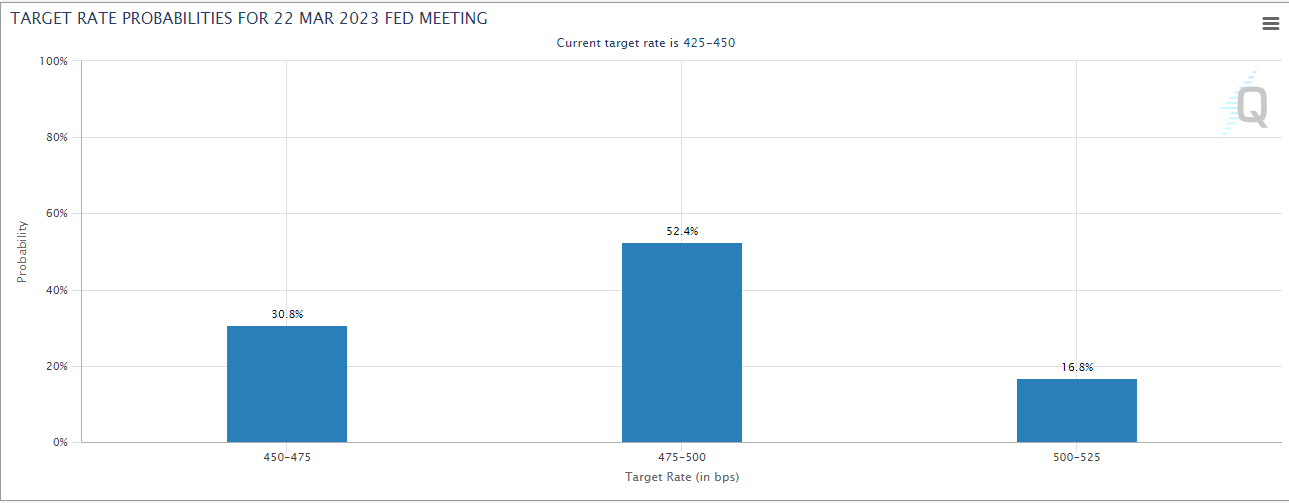

Kể từ ngày 19/12, Công cụ FedWatch của CME cho thấy thị trường đang định giá khoảng 52.4% Fed sẽ tăng 25 điểm cơ bản vào tháng Hai và tháng Ba. Nếu điều đó xảy ra, lãi suất sẽ là 4.75-5%, thấp hơn một chút so với dự báo lãi suất dài hạn trong biểu đồ dot plot. Trong bài phát biểu sau cuộc họp vào tháng 12, Chủ tịch FOMC Jerome Powell thừa nhận rằng mức đỉnh lãi suất có thể giảm xuống nếu lạm phát tiếp tục hạ nhiệt. Ông Powell cho biết rằng Fed đang kỳ vọng lạm phát giá thuê nhà sẽ giảm vào năm 2023 nhưng nói thêm rằng lạm phát trong lĩnh vực dịch vụ không về nhà ở, cơ bản liên quan đến thị trường lao động và tiền lương, vẫn ở mức cao. Cuối cùng, Chủ tịch Powell nhấn mạnh rằng họ sẽ không cắt giảm lãi suất vào năm 2023 và nhắc lại rằng không có nhà hoạch định chính sách nào đề cập đến việc này trong SEP.

Trong quý đầu tiên của năm, thị trường tập trung chú ý đến dữ liệu lạm phát tiền lương và chỉ số CPI. Báo cáo việc làm mới nhất của Cục Thống kê Lao động Mỹ cho thấy Thu nhập trung bình hàng giờ trong tháng 11 đã tăng lên 5.1% so với cùng kỳ năm ngoái từ mức 4.9% trong tháng 10.

Nếu lạm phát tiền lương bắt đầu ở mức vừa phải vào đầu năm 2023 và chỉ số CPI tiếp tục giảm xuống, những người tham gia thị trường có thể xem xét khả năng Fed “xoay trục chính sách” và cắt giảm lãi suất vào cuối năm. Trong kịch bản này, giá vàng có thể được hỗ trợ và USD sẽ suy yếu so với các loại tiền tệ khác. Điều đó cũng có thể giúp cải thiện nhu cầu vàng ở Trung Quốc và Ấn Độ.

Mặt khác, lạm phát tiền lương vẫn tiếp tục tăng cao và dữ liệu CPI chỉ giảm nhẹ hoặc tăng lên sẽ khiến Fed hạn chế xem xét khả năng xoay trục chính sách, ảnh hưởng đến XAU/USD.

Hoạt động của nền kinh tế Mỹ là một yếu tố khác ảnh hưởng đến triển vọng chính sách của Fed. Cuộc họp SEP tháng 12 cho thấy dự báo tăng trưởng Tổng sản phẩm quốc nội (GDP) hàng năm cho năm 2023 đã giảm xuống 0.5% từ mức 1.2% trong tháng 9. Chủ tịch Powell và một số nhà hoạch định chính sách của Fed đã nói rõ rằng ưu tiên của họ là kiềm chế lạm phát và họ sẵn sàng hy sinh tăng trưởng để đạt được điều đó. Giá vàng đã tăng 16% trong cuộc khủng hoảng tài chính 2007-2008 và gần 6% trong cuộc suy thoái do vi-rút Corona gây ra vào năm 2020. Nếu nền kinh tế Mỹ rơi vào suy thoái, lợi suất trái phiếu kho bạc có thể giảm xuống, khiến giới đầu tư chọn vàng làm nơi trú ẩn an toàn. Mặt khác, Fed có thể duy trì chính sách thắt chặt lâu hơn dự kiến nếu nền kinh tế tránh được suy thoái và điều này sẽ hạn chế đà tăng của XAU/USD.

Trung Quốc

Trong báo cáo “Tổng quan kinh tế Trung Quốc” mới nhất, Tổ chức Hợp tác và Phát triển Kinh tế (OECD) cho biết nền kinh tế Trung Quốc dự kiến sẽ tăng trưởng 3.3% vào năm 2022 và 4.6% vào năm 2023.

Cùng quan điểm với OECD, Quỹ Tiền tệ Quốc tế (IMF) dự đoán tăng trưởng GDP của Trung Quốc đạt mức 3.2% vào năm 2022 trước khi tăng lên 4.4% vào năm 2023. Điều đáng nói là nhận định của IMF giả định rằng chính sách Zero Covid của Trung Quốc sẽ “được gỡ bỏ dần dần vào nửa cuối năm 2023.”

Dữ liệu chính thức về tăng trưởng GDP quý IV sẽ được công bố vào tháng Giêng. Trong quý III, nền kinh tế Trung Quốc tăng trưởng 3.9% so với cùng kỳ năm trước. Hoạt động kinh doanh trong lĩnh vực sản xuất và dịch vụ tiếp tục giảm với dữ liệu PMI Sản xuất và Phi Sản xuất dưới 50 vào tháng 10 và tháng 11 - báo cáo PMI tháng 12 sẽ được công bố vào cuối tháng 12 - tăng trưởng GDP trong quý IV châm lại không phải là một bất ngờ lớn.

Đầu tháng 12, Ủy ban Y tế Quốc gia Trung Quốc (NHC) thông báo các trường hợp không có triệu chứng và có triệu chứng nhẹ sẽ được phép cách ly tại nhà. NHC lưu ý rằng xét nghiệm PCR hàng loạt sẽ không được tiến hành bên ngoài trường học, bệnh viện và viện dưỡng lão nhằm tiếp cận dần dần và thận trọng với việc mở cửa trở lại. Trong trường hợp Trung Quốc tiếp tục từ bỏ chính sách zero-Covid, nền kinh tế có thể sẽ có động lực phát triển. Sự phục hồi nhanh hơn dự kiến của nền kinh tế Trung Quốc được hỗ trợ bởi chính sách tiền tệ và chính sách tài khóa phù hợp sẽ cải thiện triển vọng nhu cầu đối với vàng. Cũng cần lưu ý rằng PBoC cho biết lượng vàng nắm giữ đã tăng từ mức 62.64 triệu oz trong tháng 10 lên 63.67 triệu oz vào cuối tháng 11, đánh dấu tháng tăng đầu tiên trong hơn ba năm.

Dữ liệu PMI sẽ là yếu tố quan trọng để đánh giá liệu nền kinh tế Trung Quốc có đang tăng tốc hay không. Khi PMI sản xuất và phi sản xuất tăng trên 50 và tiếp tục cải thiện, giới đầu tư có thể bắt đầu kỳ vọng Trung Quốc sẽ phát triển tốt hơn dự kiến.

Phân tích kỳ vọng của thị trường

Hợp đồng mở

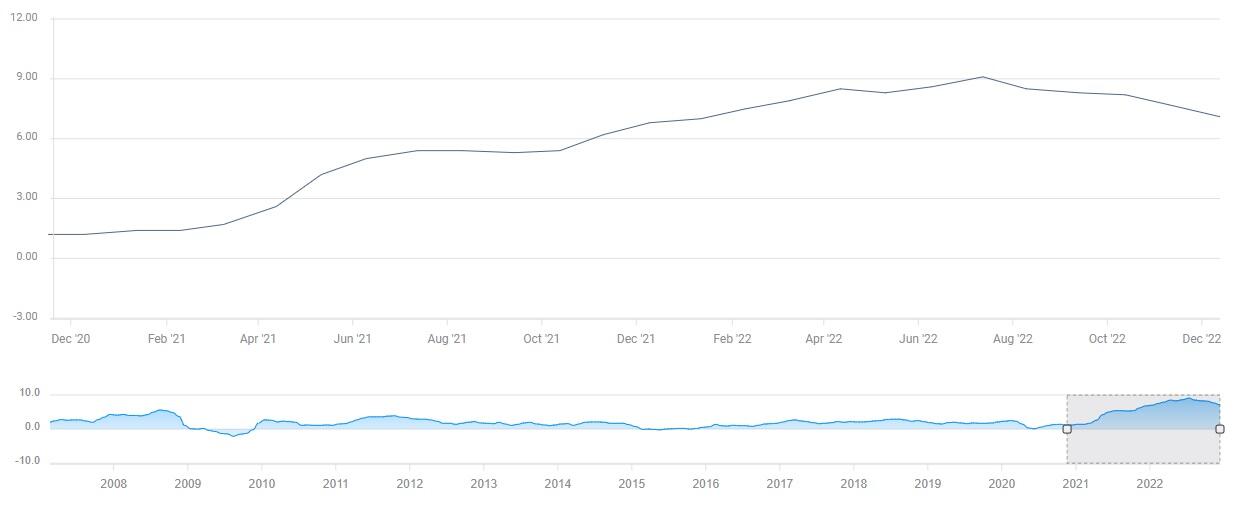

Khối lượng hợp đồng mở trong giao dịch HĐTL vàng, đã giảm dần từ đầu tháng 3, khi XAU/USD tăng trên 2,000 USD, đến cuối tháng 10 khi XAU/USD chạm mức thấp nhất trong nhiều năm gần 1,600 USD. Tuy nhiên, kể từ đầu tháng 11, hợp đồng mở đã tăng nhẹ.

Việc hợp đồng mở giảm khi thị trường đang đi xuống thường do thị trường từ bỏ vị thế mua và thanh lý các vị thế của họ. Tuy nhiên, khi hợp đồng mở chấm dứt xu hướng giảm, đây có thể là dấu hiệu cho thấy thị trường tin rằng đáy đã hình thành và họ đang chuẩn bị khôi phục vị thế mua.

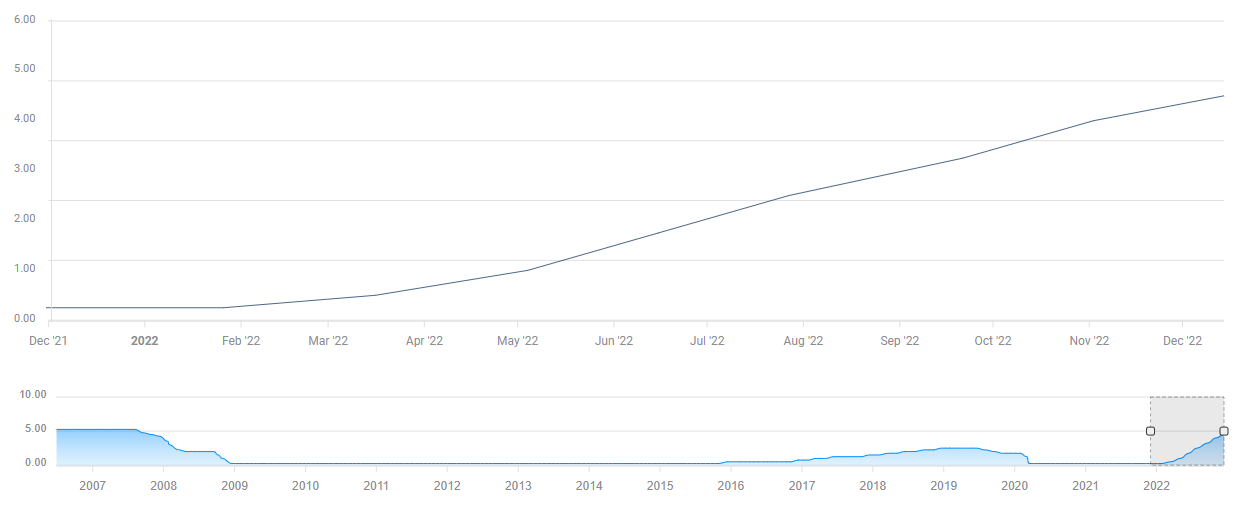

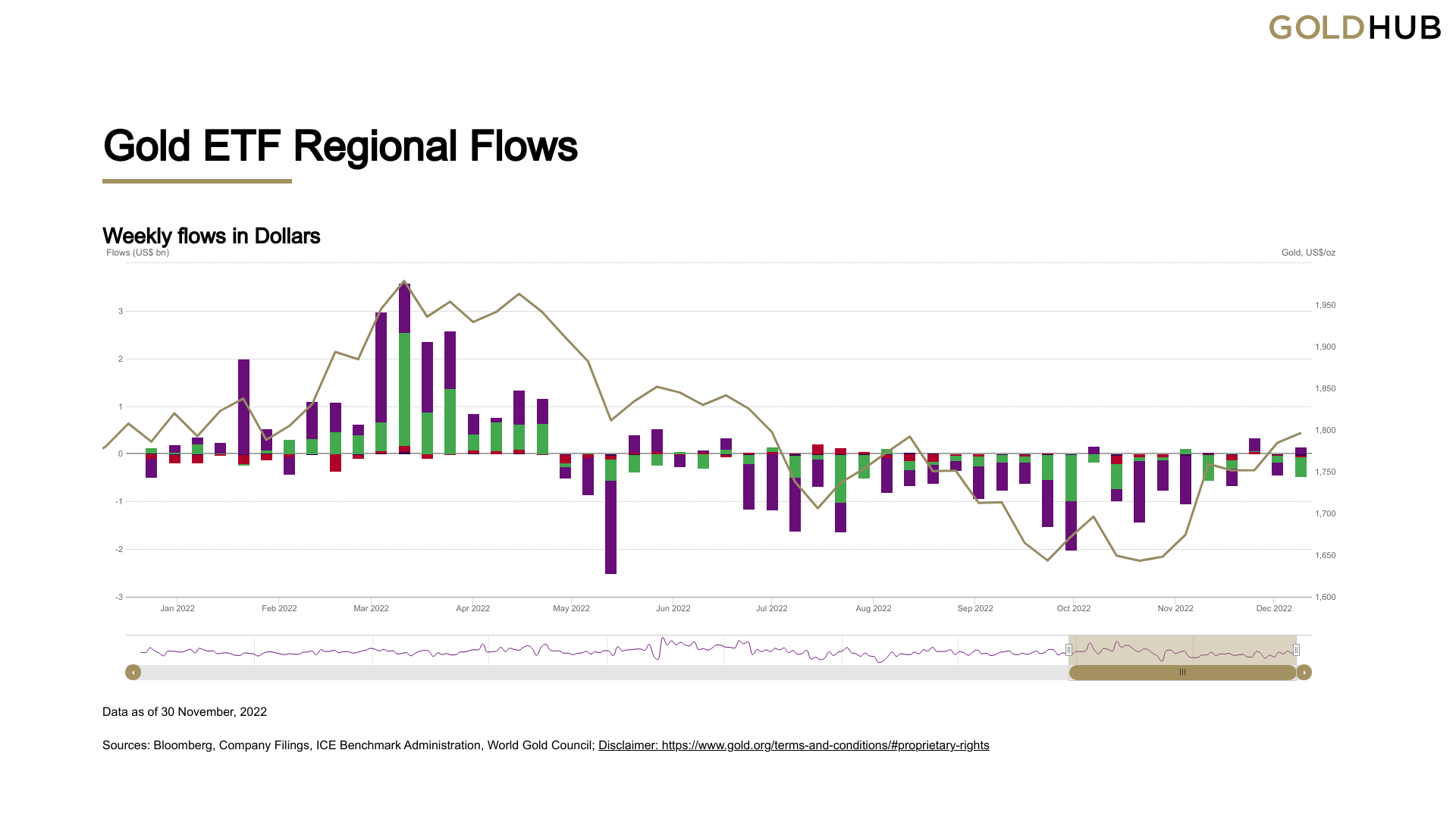

Dòng tiền vào/ra của quỹ ETF

Biểu đồ bên dưới thể hiện sự thay đổi của quỹ ETF - được hỗ trợ hoàn toàn bởi vàng vật chất - theo USD từ đầu năm cho đến cuối tháng 11. Mặc dù biểu đồ này chưa cho thấy xu hướng tăng, nhưng dòng tiền ra đã giảm dần kể từ đầu tháng 10. Khi dòng tiền vào hàng tuần được duy trì, đây có thể là dấu hiệu cho thấy các quỹ ETF đang kỳ vọng giá vàng sẽ tiếp tục tăng.

Động lực từ phía cung

Có thể cho rằng động lực từ phía cầu có tác động lớn hơn đến giá vàng so với phía cung, đặc biệt là trong ngắn hạn và trung hạn. Tuy nhiên, việc đánh giá chi phí khai thác vàng và tăng trưởng sản lượng toàn cầu có thể cho chúng ta biết nguồn cung sẽ ảnh hưởng như thế nào đến hành động giá của XAU/USD trong năm tới.

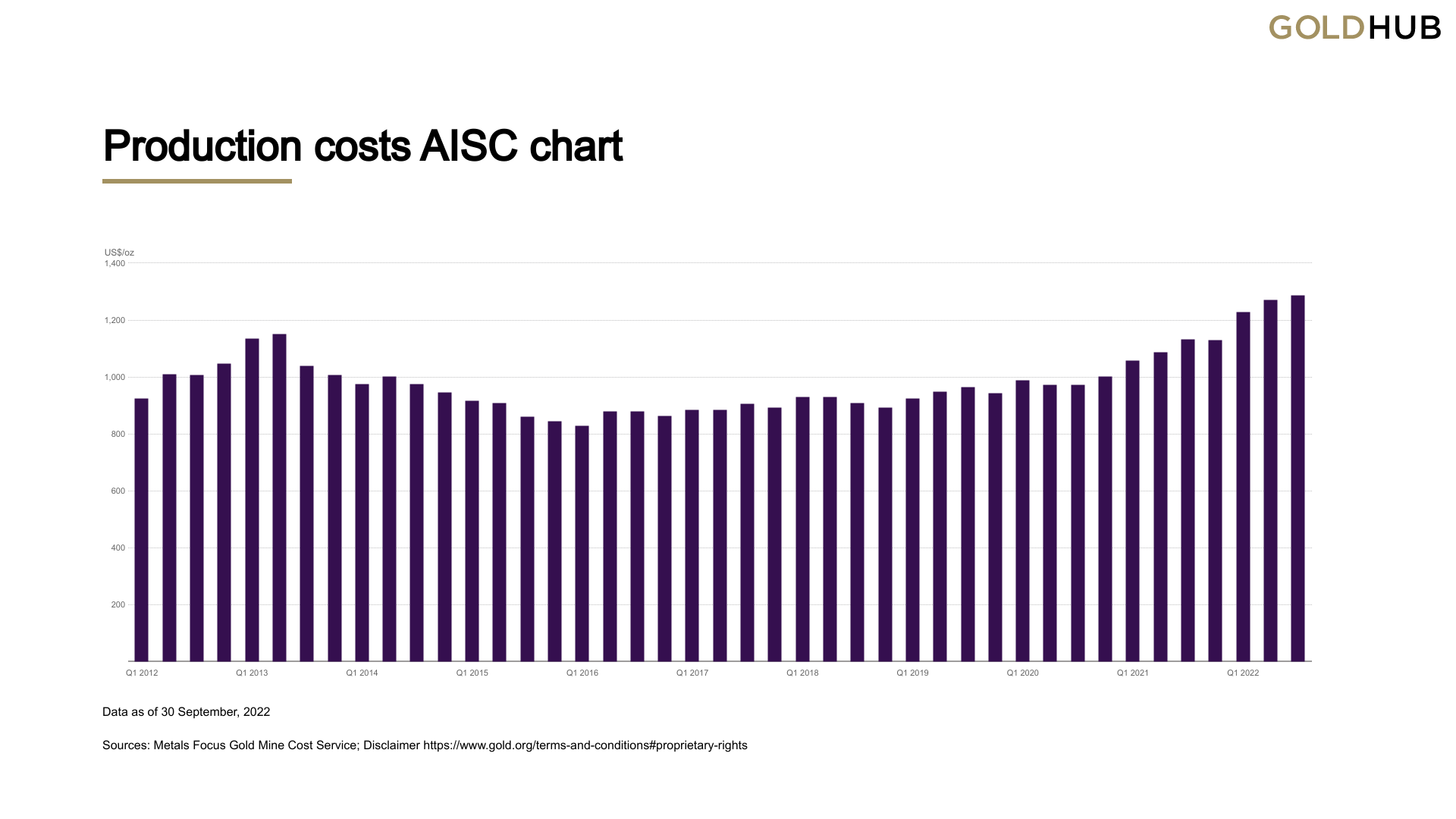

Biểu đồ bên dưới cho thấy sự thay đổi trong “tổng chi phí duy trì (AISC),” một chỉ số đặc biệt được sử dụng làm thước đo tổng chi phí, trên mỗi oz vàng. Dữ liệu mới nhất cho thấy AISC đạt mức cao nhất mọi thời đại là 1,289 USD/oz trong quý II, phản ánh mức tăng gần 20% so với cùng kỳ năm trước. Barrick Gold Corp, công ty khai thác vàng lớn thứ hai thế giới, cho biết vào đầu tháng 11 rằng sự suy giảm 9% trong sản lượng đã chuyển thành mức tăng 22.7% trong AISC hàng năm của công ty vào quý III.

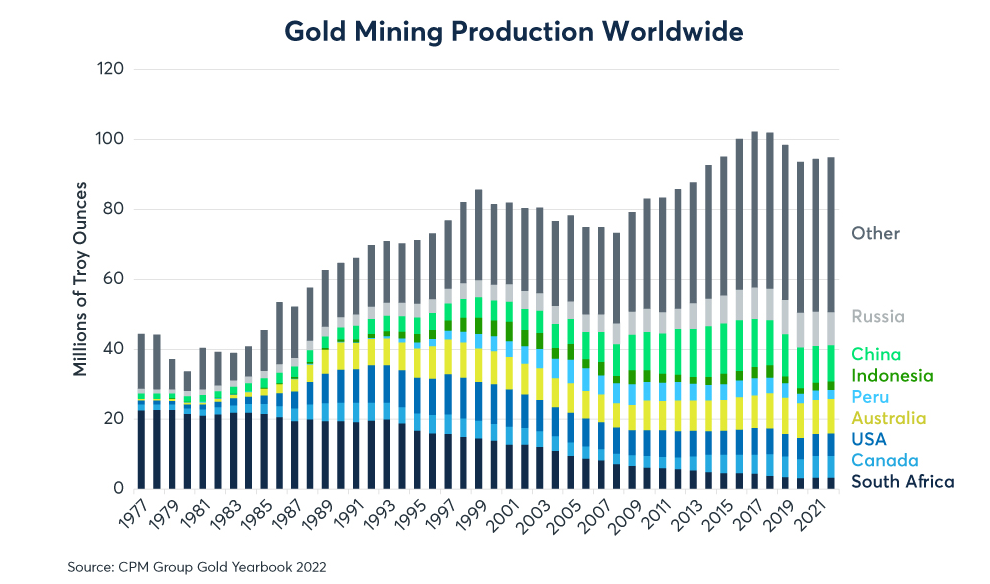

Theo CME, sản lượng khai thác vàng đã giảm 7% kể từ năm 2016. Trong lịch sử, giá vàng sẽ duy trì đà phục hồi trong thời gian dài khi sản lượng vàng tăng với tốc độ dưới 2%.

Tăng trưởng sản lượng trong vài năm qua ở dưới mức trung bình, khoảng 1.5% hàng năm, và sẽ rất ngạc nhiên khi thấy con số đó tăng đáng kể, dẫn đến chi phí cao kỷ lục. Do đó, các động lực từ phía cung, như hiện tại, có khả năng sẽ hỗ trợ cho giá vàng vào năm 2023.

Tổng kết

Giá vàng có khả năng tăng mạnh vào năm 2023 nhưng có những rủi ro giảm đáng kể.

Nếu dữ liệu CPI và tiền lương ở Mỹ giảm trong quý I sẽ khiến thị trường duy trì kỳ vọng Fed xoay trục chính sách vào cuối năm và có khả năng giá vàng sẽ tăng cao hơn nữa. Kết hợp với sự phục hồi mạnh mẽ của nền kinh tế Trung Quốc trong bối cảnh đất nước này duy trì các bước mở cửa trở lại, sẽ cải thiện triển vọng nhu cầu của kim loại này và hỗ trợ cho giá vàng. Như đã giải thích ở trên, định giá của thị trường, xét về hợp đồng mở và dòng vốn ETF, cho thấy rằng giới đầu tư đang kỳ vọng giá vàng sẽ tăng.

Cuối cùng, phía nguồn cung cũng có thể thúc đẩy giá vàng trong trường hợp tăng trưởng sản lượng khai thác vẫn dưới mức trung bình.

Ngược lại, giá vàng có thể giảm nếu nền kinh tế Mỹ tránh được suy thoái và Fed tăng tốc độ thắt chặt chính sách khi lạm phát không hạ nhiệt như kỳ vọng. Ngoài ra, việc Trung Quốc đưa ra các hạn chế chống coronavirus có thể khiến thị trường đánh giá lại triển vọng nhu cầu và khiến giá vàng khó được hỗ trợ.

Triển vọng kỹ thuật giá vàng

Triển vọng kỹ thuật đối với giá vàng phục hồi vào đầu tháng 11 khi chỉ báo Chỉ số sức mạnh tương đối (RSI) trên biểu đồ hàng tuần lần đầu tiên tăng lên trên 50 kể từ tháng 5. Kể từ đó, chỉ số RSI đã đi ngang dưới mức 60, cho thấy rằng phe mua vẫn kiểm soát hành động giá của XAU/USD. Hơn nữa, XAU/USD đã vượt lên trên đường SMA 200 tuần trong xu hướng tăng bắt đầu vào tháng 11.

Tuy nhiên, giá vàng đã không thể vượt qua các đường SMA 50 và 100 tuần, dường như đã hình thành kháng cự ở khoảng 1,800 USD. Khi XAU/USD ổn định trên các đường SMA này, 1,820 USD (mức thoái lui Fibonacci 50% của xu hướng giảm từ tháng 3 đến tháng 11) sẽ trở thành hỗ trợ để duy trì đà tăng. Trên ngưỡng đó, 1,860 USD (mức thoái lui Fibonacci 61.8%) và 1,900 USD (mức tĩnh, tâm lý) có thể là mục tiêu trước khi XAU/USD hướng đến 2,000 USD.

Mặt khác, 1,780 USD (mức thoái lui Fibonacci 38.2%) hình thành hỗ trợ ngay lập tức. Nếu phe mua không bảo vệ được mức đó, thì XAU/USD có thể giảm xuống 1,730 USD (mức thoái lui Fibonacci 23.6%, SMA 20 tuần) và 1,700 USD (SMA 200 tuần). XAU/USD đóng cửa hàng tuần dưới 1,700 USD có thể dẫn đến xu hướng giảm đáng kể xuống 1,640 USD (điểm cuối của xu hướng giảm) và 1,600 USD (mức tĩnh, tâm lý).

Fxstreet