Năm 2024 có lẽ sẽ là một năm biến động lớn đối với S&P 500

Nguyễn Thu Thủy

Junior Analyst

Trong bài viết này, tôi sẽ làm sáng tỏ lý do tại sao chỉ số S&P 500 sẽ có xu hướng biến động trong suốt năm 2024 và tại sao triển vọng hạ cánh mềm là có thể xảy ra. Theo quan điểm của tôi, những yếu tố có thể tác động tiêu cực đến nền kinh tế Mỹ không phải bắt nguồn từ trong nước mà đến từ bên ngoài - cụ thể là ở Trung Quốc.

Mối lo ngại về khả năng suy thoái kinh tế của Trung Quốc và các hiệp định thương mại phức tạp giữa Trung Quốc, Hoa Kỳ và Liên minh Châu Âu, đặt ra những mối đe dọa đáng kể cho nền kinh tế toàn cầu. Vai trò của OPEC+ vẫn rất quan trọng, nhưng giá dầu giảm gần đây do khó khăn kinh tế của Trung Quốc và việc cắt giảm sản lượng không đồng đều cho thấy sự phức tạp của việc kiểm soát thị trường dầu mỏ.

Trong bài viết này, tôi kỳ vọng chỉ số S&P 500 sẽ đạt đỉnh quanh mức 5,113 và mục tiêu thấp hơn là 4,618. Điều này ngụ ý rằng, với ngưỡng hiện tại là 4,707.09, S&P 500 có thể biến động trong một biên độ lớn.

Lạm phát

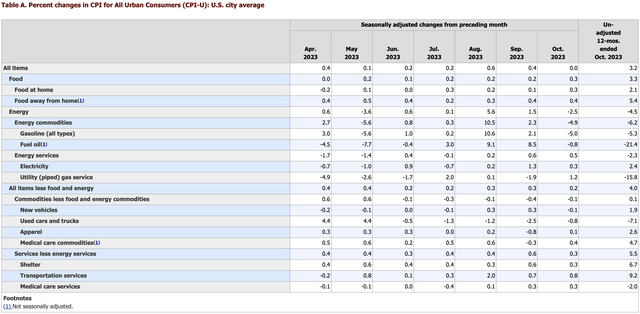

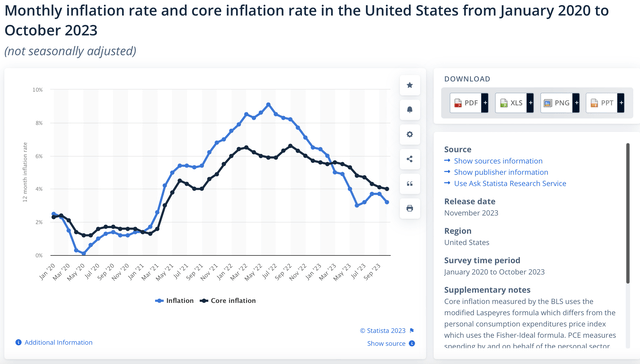

Lạm phát chung đã giảm đáng kể kể từ mức đỉnh vào tháng 6 năm 2022 khi đạt mức 9.1% so với cùng kỳ năm trước (YoY). Theo bảng bên dưới, Chỉ số giá tiêu dùng YoY hiện tại là 3.2%, giảm 5.9% so với mức đỉnh trước đó.

Mức giảm này có thể là do giá dầu và giá thực phẩm giảm - những mặt hàng không được tính vào chỉ số CPI cơ bản do tính biến động vốn có của chúng. Các sự kiện gần đây đã nhấn mạnh biến động khó lường của giá lương thực và dầu mỏ.

Tuy nhiên, lạm phát cơ bản không giảm nhanh như lạm phát chung. Đạt mức đỉnh vào tháng 9 năm 2022 ở mức 6.6% so với cùng kỳ năm trước, chỉ số hiện tại ở mức 4%, cho thấy lạm phát cơ bản đã giảm 2.6%, một con số thấp hơn đáng kể so với mức giảm 5.9% được quan sát thấy trong lạm phát chung.

Bộ Thống kê Lao động

Điều quan trọng cần lưu ý là việc “giảm lạm phát” này không có nghĩa là hàng hóa và dịch vụ sẽ trở nên rẻ hơn; một kịch bản như vậy sẽ tạo thành giảm phát, điều mà Cục Dự trữ Liên bang [Fed] không đảm bảo. Do đó, sự thoải mái mà người tiêu dùng có thể cảm nhận không phải xuất phát từ việc giảm chi phí nhu yếu phẩm mà là do tốc độ tăng của chúng chậm lại. Việc siết chặt ví tiền của người tiêu dùng vẫn tiếp tục và việc tăng lương có thể sẽ góp phần làm lạm phát tăng cao.

Lãi suất

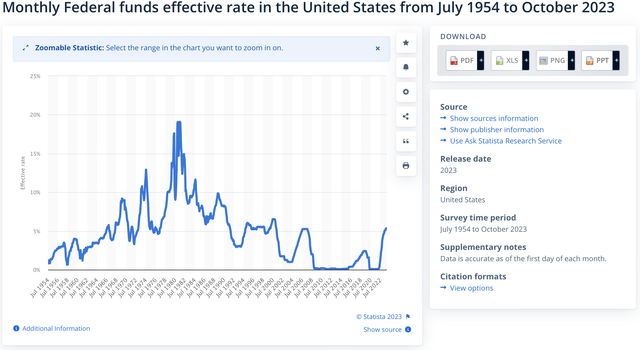

Lãi suất hiện đang ở mức tương đương với mức lãi suất năm 2008 và 2000, tương ứng là 5.25% và 6.51%. Đáng chú ý, lãi suất trong thời kỳ bong bóng dot-com năm 2000 thậm chí còn cao hơn lãi suất hiện tại là 5.33%.

Trong lịch sử, mỗi đỉnh lãi suất đều được theo sau bởi một cuộc suy thoái, như được mô tả trong biểu đồ bên dưới, cho thấy lãi suất giảm đáng kể. Những mức giảm này thường là kết quả của những nỗ lực của Cục Dự trữ Liên bang nhằm chống lại suy thoái kinh tế.

Lãi suất hiện tại đủ lớn để tạo thêm gánh nặng tài chính, chẳng hạn như thêm 3.62% đối với các khoản thế chấp, 4.58% đối với nợ thẻ tín dụng và 3.66% đối với các khoản vay mua ô tô. Cùng với việc nối lại các khoản thanh toán khoản vay dành cho sinh viên - thường kéo dài trung bình 20 năm - những cá nhân hoàn thành chương trình cử nhân 5 năm ở tuổi 23 dự kiến sẽ hoàn tất các khoản thanh toán khoản vay sinh viên của mình ở tuổi 43.

Lịch sử đã cho chúng ta biết điều gì?

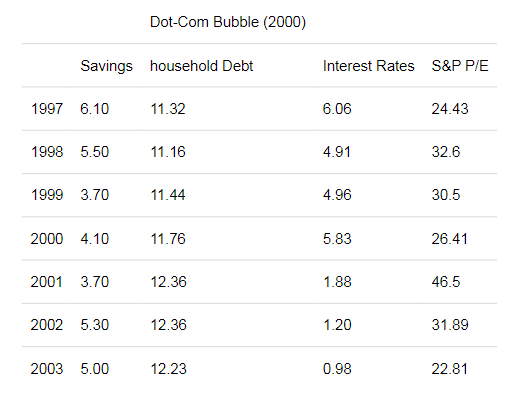

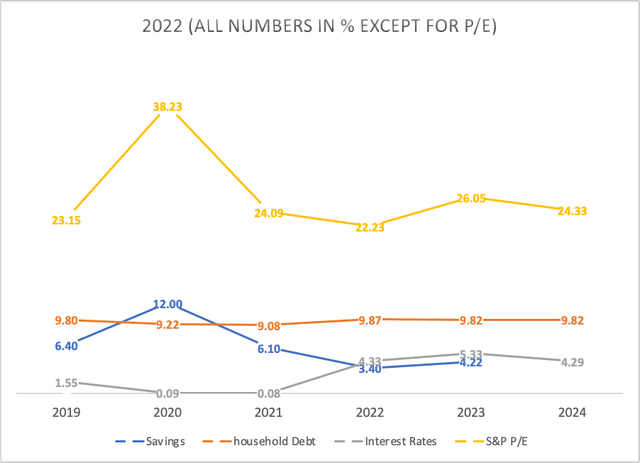

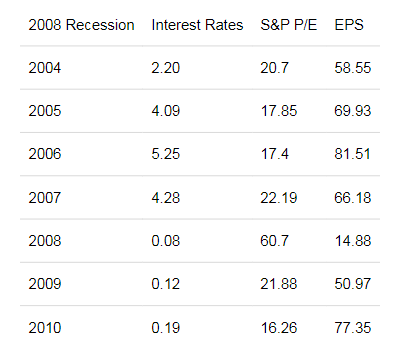

Trong các cuộc suy thoái trước đây, S&P 500 đã giảm sau khi lãi suất bắt đầu tăng. So với cùng kỳ năm trước (YoY), tỷ lệ tiết kiệm trước thời kỳ suy thoái thấp hơn mức 4.22% hiện tại. Thị trường chứng khoán lần đầu tiên tăng giá để phản ứng với việc giảm lãi suất, như được thấy ở mục “P/E”, nhưng sau đó lại giảm.

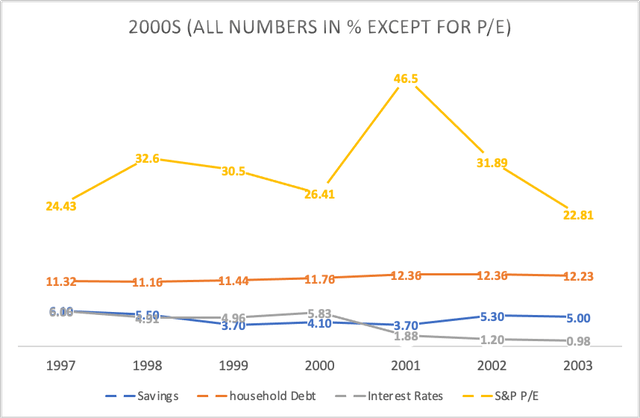

Trong thị trường giá giảm những năm 2000, tỷ lệ tiết kiệm trước cuộc khủng hoảng là 3.70%. Trong khi đó, các hộ gia đình phải phân bổ khoảng 11.44% thu nhập của mình để trả nợ. Năm 2001, Cục Dự trữ Liên bang [Fed] đã cắt giảm lãi suất xuống 1.83%, khiến S&P 500 được định giá quá cao với P/E là 46.5. Tuy nhiên, P/E sau đó giảm dần khi nền kinh tế tăng trưởng trở lại.

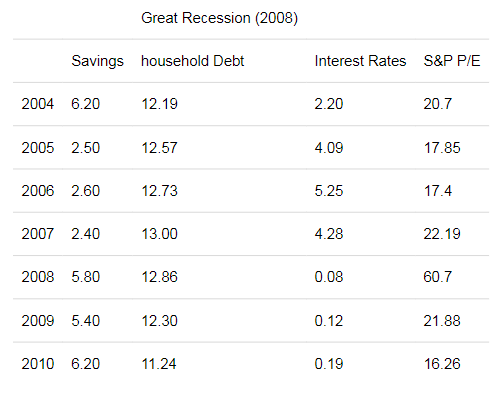

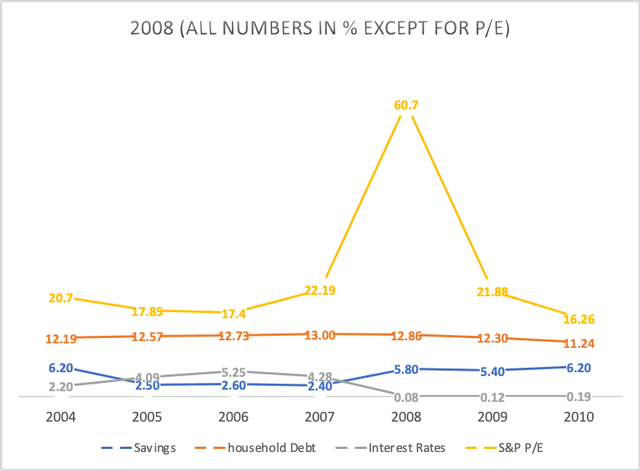

Trong cuộc suy thoái năm 2008, các chỉ số kinh tế của các gia đình thậm chí còn thách thức hơn. Các cá nhân có tỷ lệ tiết kiệm là 2.40% trong năm 2007 và các hộ gia đình chi 13% thu nhập của mình để trả nợ. Một lần nữa, khi Fed cắt giảm lãi suất, P/E của S&P 500 lại tăng từ 22.19 năm 2007 lên 60.7 năm 2008.

Cuộc đại suy thoái (2008)

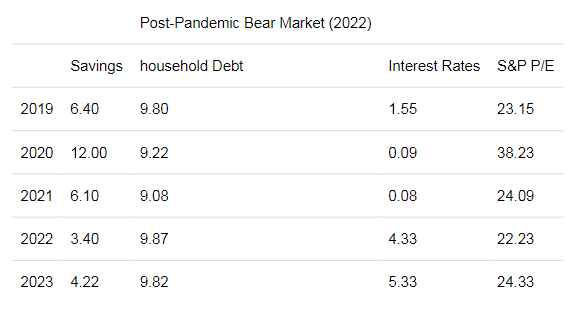

Trong thị trường giá giảm sau đại dịch, tỷ lệ tiết kiệm hiện tại đã vượt qua tỷ lệ tiết kiệm của hai đợt suy thoái vừa qua, ở mức 4.22%, cải thiện so với mức 2.40% và 3.70% được báo cáo trước đó.

Các hộ gia đình hiện đang phân bổ 9.82% thu nhập của mình để trả nợ, một sự cải thiện đáng kể so với con số trước đó là 13% và 11.76%. Hơn nữa, S&P 500 không được định giá quá cao; hiện tại, nó đang ở mức tương tự như năm 2009 và 2003, thu hẹp khoảng cách giữa cuộc Đại suy thoái và kỷ nguyên Dot-Com. Thị trường phản ánh một quỹ đạo tương tự, phát triển khi nền kinh tế bắt đầu tăng trưởng trở lại.

Thị trường giá giảm sau đại dịch (2022)

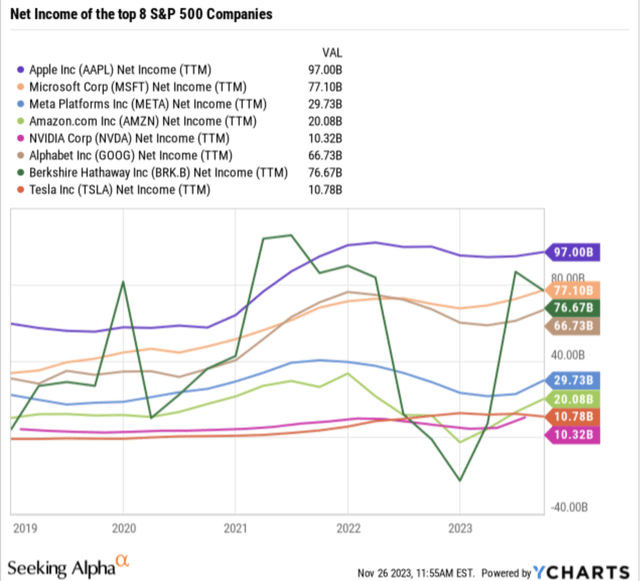

Các công ty lớn nhất của chỉ số dường như không bị ảnh hưởng

Tám công ty chiếm tổng cộng khoảng 30.69% S&P 500, đó là: Apple (AAPL), Microsoft (MSFT), Meta (META), Amazon.com (AMZN), Nvidia (NVDA), Alphabet (GOOG) (GOOGL), Berkshire Hathaway (BRK.A) (BRK.B) và Tesla (TSLA).

Trong biểu đồ bên dưới, thu nhập ròng của họ đã thể hiện sự ổn định, ngoại trừ Berkshire Hathaway, công ty có thu nhập ròng có xu hướng tăng vọt kể từ năm 2019. Đáng chú ý, Amazon nổi bật là công ty có thu nhập ròng biến động nhất do sự tiếp xúc rõ ràng với việc bán hàng trực tiếp cho người tiêu dùng.

Thông tin này mang lại cho chúng ta điều gì?

Tình hình tiêu dùng hiện tại tốt hơn đáng kể so với các cuộc suy thoái trước đây . Các hộ gia đình hiện đang phân bổ 9,82% thu nhập của mình để trả nợ , trong khi tỷ lệ tiết kiệm , hiện ở mức 4,22% thu nhập, gần giống với số liệu từ những năm 2000. Tuy nhiên, điều đáng chú ý là trong thời gian đó, các hộ gia đình đã phân bổ 11.76% thu nhập của mình để trả nợ. Điều này ngụ ý rằng người tiêu dùng ngày nay mang ít nợ hơn và có nhiều tiền tiết kiệm hơn, đây là một xu hướng tích cực.

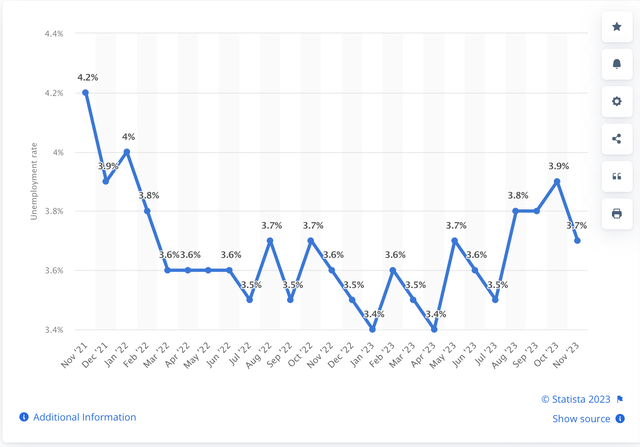

Tỷ lệ thất nghiệp, mặc dù không đáng kể, nhưng tương đối thấp hơn so với một số quốc gia khác. Theo báo cáo việc làm mới nhất được công bố vào ngày 9 tháng 12, tỷ lệ thất nghiệp giảm nhẹ so với con số 3,9% trong tháng 10. Nhìn chung, tỷ lệ thất nghiệp vẫn tương đối ổn định.

Một báo cáo trên CNBC cho thấy người tiêu dùng đang nhận thức được hậu quả của việc thúc đẩy chi tiêu bằng cách tích lũy nợ thẻ tín dụng. Theo chu kỳ kinh tế, người tiêu dùng sử dụng nợ để kích thích chi tiêu, tạo ra tăng trưởng. Tuy nhiên, khi họ cần trả những khoản nợ đó, tiêu dùng sẽ chậm lại, có khả năng dẫn đến suy thoái. Trong khi logic này hướng tới khả năng suy thoái kinh tế, tôi tin rằng một cuộc suy thoái toàn diện ít có khả năng xảy ra. Người tiêu dùng vẫn trong trạng thái ổn định và cắt giảm những khoản chi tiêu không cần thiết, báo hiệu rằng có thể xảy ra một đợt suy thoái trong ngắn hạn. Mức nợ thấp hơn của người tiêu dùng và tỷ lệ tiết kiệm cao hơn so với các cuộc suy thoái trước đây cho thấy khả năng thanh toán nhanh chóng mọi khoản nợ tích lũy.

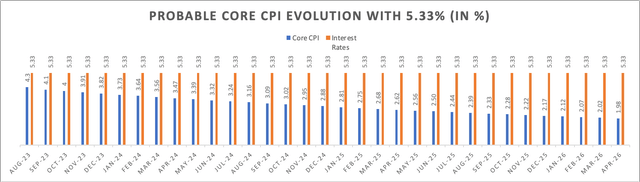

Xem xét diễn biến của CPI cơ bản kể từ tháng 8 năm 2023, khi lãi suất được cố định lần cuối ở mức 5.33%, cho thấy mức giảm ở mức 2.23%. Với tốc độ này, phải mất khoảng 33 tháng để CPI cơ bản đạt mục tiêu 2%. Tuy nhiên, số liệu gần đây tính đến ngày 12/12 cho thấy CPI cơ bản ở mức 4%, vượt mức dự kiến 3.91%. Sự chênh lệch này dẫn đến ba kết quả tiềm ẩn: 1) Fed duy trì lãi suất cho đến tháng 4 năm 2026, 2) Họ tăng lãi suất để đẩy nhanh quá trình, có khả năng gây ra suy thoái kinh tế hoặc 3) Fed bắt đầu cắt giảm dần dần. Để đạt được mức 2%, cần phải có 24 lần cắt giảm 0.13% trong 24 cuộc họp (8 cuộc họp mỗi năm). Nhận thấy rằng lãi suất không có ảnh hưởng ngay lập tức đến nền kinh tế, Fed có thể bắt đầu cắt giảm lãi suất sớm nhất là vào năm 2024, tìm cách giữ lãi suất không trở nên quá cao khi CPI cơ bản vượt quá 2%, có khả năng ngăn chặn suy thoái kinh tế.

Vậy thì S&P 500 sẽ đạt mốc bao nhiêu vào cuối năm 2024?

Điểm đầu tiên cần lưu ý là việc kỳ vọng S&P 500 sẽ tăng mạnh, giống như những đợt tăng vọt từng thấy trong những năm 2000 và 2008 ngay sau khi giảm lãi suất, là điều khó xảy ra. Trong những năm đó, việc cắt giảm rất đột ngột và đáng kể. Ví dụ: trong biểu đồ Bong bóng Dot-Com, chỉ số P/E của S&P 500 đã tăng từ 26.41 lên 46.5 sau khi lãi suất giảm từ 5.83% xuống 1.88% chỉ trong một năm. Nếu Fed cắt giảm lãi suất ngay bây giờ, như đã đề cập trước đó, mức cắt giảm sẽ vào khoảng 0.13%.

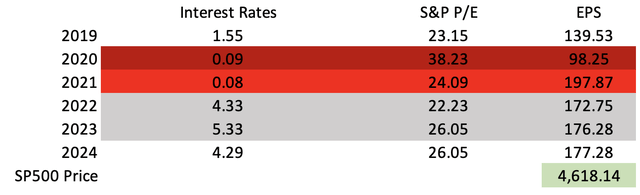

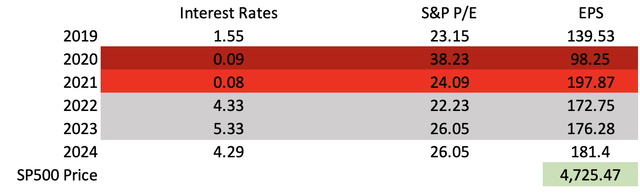

Yếu tố thứ hai được sử dụng để đánh giá là thu nhập trên mỗi cổ phiếu [EPS]. Đầu tiên, ở mức 177.28, đặt ra câu hỏi: liệu các công ty S&P có tăng đáng kể thu nhập từ người tiêu dùng mắc nợ. Còn lại, ở mức 181.4, giải thích cho mức giảm EPS quan sát được từ năm 2021 đến năm 2022 (25.12) có thể là do các khoản thanh toán lãi tăng lên. Tính mức lãi suất tăng 4.25% từ năm 2021 đến năm 2022, số liệu rút ra cho thấy rằng mỗi lần tăng lãi suất 1.06% tương ứng với mức giảm EPS 5.91. Xem xét việc giảm lãi suất hàng năm 1.04% đã được thảo luận trước đó, những khoản EPS bị mất này có khả năng được lấy lại.

Sử dụng EPS 177.28 USD, giá trị S&P 500 sẽ là 4,618.14 USD, giảm 1.88 % so với giá cổ phiếu hiện tại là 4,707.09 USD. Dự báo EPS thứ hai là 181.4 USD mang lại giá trị là 4,725.47 USD, phản ánh mức tăng 0.38% so với giá cổ phiếu hiện tại.

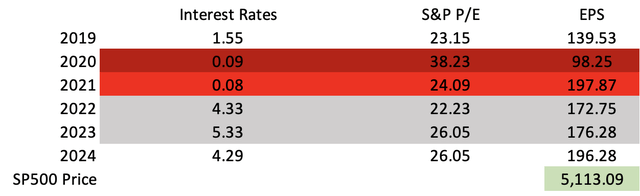

Dự báo EPS lạc quan nhất là 196.28 USD, tin rằng các tập đoàn có thể tăng thu nhập bất chấp những hạn chế của người tiêu dùng. Điều này cho thấy rằng, ngoài việc lấy lại được EPS khoảng 20 USD (Gần với mức EPS 25.12 USD bị mất do tăng lãi suất trong quá trình chuyển đổi 2021-2022), các công ty có thể cho thấy mức tăng trưởng khá.

Tóm lại, triển vọng của S&P 500 vào năm 2024 không cho thấy mức tăng đáng kể. Nó có thể tiếp tục đi theo một xu hướng bất ổn, gợi nhớ đến thị trường giá giảm hiện tại, được thúc đẩy bởi những bất ổn trong hành động của Fed. Tuy nhiên, kịch bản này có thể có lợi cho những cổ phiếu giá trị và cổ phiếu tăng trưởng chứng tỏ được khả năng phát triển mạnh của họ, đồng thời mang lại lợi nhuận tốt ngay cả khi thị trường toàn cầu ảm đạm vào cuối năm 2024.

Rủi ro đầu tư

Trung Quốc: Trung Quốc, thị trường tiêu dùng lớn thứ ba thế giới, đặt ra những thách thức kinh tế. Với các mối liên kết thương mại rộng khắp của họ, một cuộc suy thoái tiềm tàng của Trung Quốc có thể có tác động đến Hoa Kỳ và Liên minh Châu Âu. Nền kinh tế Trung Quốc phải đối mặt với nhiều thách thức, đặc biệt là bong bóng bất động sản đòi hỏi phải có sự quản lý cẩn thận để tránh những tác động tiêu cực.

OPEC+: Việc cắt giảm sản lượng dầu của OPEC+ tiếp tục đóng vai trò quan trọng đối với nền kinh tế toàn cầu. Giá dầu sụt giảm gần đây có liên quan đến lo ngại suy thoái kinh tế của Trung Quốc, lượng dự trữ dầu ngày càng tăng ở Mỹ và sự không nhất quán trong việc cắt giảm sản lượng giữa các thành viên OPEC+.

Các xung đột khác: Tác động của các xung đột như ở Ukraine và Israel đã giảm dần đối với nền kinh tế toàn cầu. Ví dụ, giá dầu đã giảm đáng kể. Xung đột Israel-Hamas có vẻ đã được kiềm chế và Israel có khả năng chiếm ưu thế. Tuy nhiên, những mẫu thuẫn tiềm tàng có thể nảy sinh nếu Iran, thông qua Hezbollah, tham gia vào cuộc xung đột.

Tóm lại, các yếu tố địa chính trị, bao gồm nguy cơ suy thoái kinh tế ở Trung Quốc và động lực của OPEC+, tiếp tục ảnh hưởng đến bối cảnh kinh tế toàn cầu. Đồng thời, ảnh hưởng của một số cuộc chiến tranh đã suy giảm, phản ánh sự tương tác phức tạp của các yếu tố hình thành môi trường địa chính trị hiện nay.

Phần kết luận

Trong quá trình khám phá toàn diện các chỉ số kinh tế và các yếu tố địa chính trị này, một số hiểu biết quan trọng đã được đưa ra. Tác động tiềm tàng của suy thoái kinh tế ở Trung Quốc là mối lo ngại đáng kể, với các mối quan hệ thương mại phức tạp giữa Trung Quốc, Mỹ và EU. Những nỗ lực của Trung Quốc nhằm xoa dịu bong bóng bất động sản đã làm phức tạp thêm môi trường kinh tế của đất nước. Trong khi đó, quan điểm của OPEC+ vẫn rất quan trọng, bất chấp sự sụt giảm giá gần đây làm nổi bật những vấn đề mà Trung Quốc đang phải đối mặt và việc hạn chế sản xuất không đồng đều. Các cuộc xung đột, chẳng hạn như những xung đột liên quan đến Ukraine, Israel và Hamas, đã cho thấy những tác động khác nhau đối với nền kinh tế toàn cầu.

Nghiên cứu tập trung vào S&P 500, gợi ý một góc nhìn đa chiều hơn. Dựa trên các dự báo EPS khác nhau, giá trị mục tiêu nằm trong khoảng từ 4,618.14 USD đến 5,113.09 USD, ngụ ý khả năng giảm nhẹ hoặc tăng nhẹ so với giá cổ phiếu hiện tại là 4,707.09 USD. Xem xét những yếu tố này, đánh giá của tôi đối với S&P 500 là “Giữ”. Mặc dù cần phải thận trọng do bối cảnh địa chính trị phức tạp và những bất ổn kinh tế, nhưng sự cân bằng của các yếu tố không ủng hộ mạnh mẽ cho vị thế mua hoặc bán. Thay vào đó, đánh giá “Giữ” phản ánh nhu cầu giám sát thận trọng khi các kịch bản kinh tế và địa chính trị diễn ra.

Seeking Alpha