Mối liên hệ giữa quyền chọn đối với biến động và biến động hàm ý – Chỉ số VIX

Anh Tùng, CFA

Senior Analyst

Phần lớn các nhà giao dịch không thích một thị trường quá biến động, nhưng thị trường quyền chọn lại thích điều này.

Biến động của thị trường cơ sở ảnh hưởng gì đến giá của quyền chọn?

Nhìn chung, hầu hết các nhà giao dịch không ưa thích một thị trường quá biến động, bởi các lệnh Stoploss tự động có thể bị quét, khiến các vị thế bị mất đi mặc dù trong dài hạn, xu hướng của tài sản đi đúng như kỳ vọng của các trader. Tuy nhiên, các nhà giao dịch quyền chọn lại ưa thích sự rủi ro này. Tại sao lại như vậy?

Như tôi đã trình bày trong bài viết về quyền chọn, nắm giữ một vị thế Long quyền chọn sẽ tương đương với việc bạn bỏ ra premium ở thời điểm hiện tại để đổi lấy value vào thời điểm đáo hạn. Như vậy, tại thời điểm mua quyền chọn, nếu thị trường kỳ vọng value vào thời điểm đáo hạn tăng lên, nhiều nhà giao dịch sẽ Long quyền chọn hơn và khiến premium tăng lên. Biến động của thị trường cơ sở chính là một yếu tố ảnh hưởng đến giá trị kỳ vọng của quyền chọn vào thời điểm đáo hạn, điều này khiến giá quyền chọn tăng lên hoặc giảm xuống.

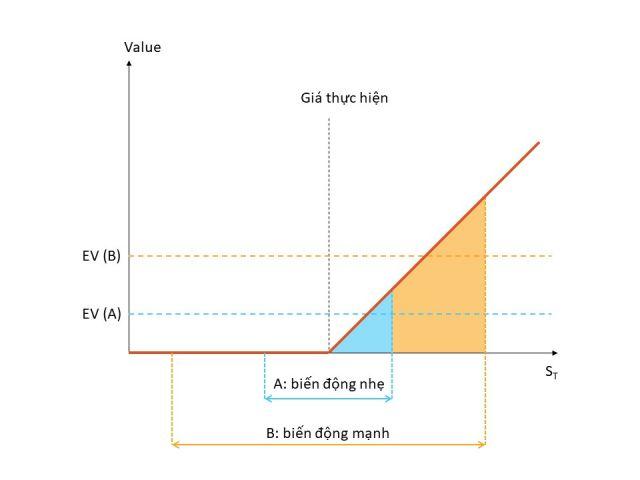

Đi vào một ví dụ cụ thể, khi thị trường cơ sở biến động mạnh lên, giá của tài sản cơ sở sẽ biến động trong một khoảng rộng hơn, tức là giá vào thời điểm đáo hạn sẽ có nhiều xác suất cao hơn giá thực hiện, nhưng cũng dễ giảm xuống thấp hơn giá thực hiện. Đối với quyền chọn call, bạn đã biết rằng:

- Giá trị bằng 0 nếu giá tài sản cơ sở thấp hơn giá thực hiện.

- Giá trị càng lớn nếu giá tài sản cơ sở càng lớn vượt xa giá thực hiện.

Như vậy, biến động lớn có thể khiến value tăng lên nếu giá rơi vào trường hợp 2, nhưng value không hề giảm theo trường hợp 1. Dựa vào cả 2 trường hợp trên, điều này có nghĩa, giá trị kỳ vọng (expected value) của value sẽ càng lớn nếu giá của tài sản cơ sở biến động trong một khoảng rộng hơn.

Nếu bạn có một chút kiến thức về xác suất thống kê, bạn sẽ dễ dàng hiểu điều này, dựa trên hình vẽ minh họa ở bên dưới.

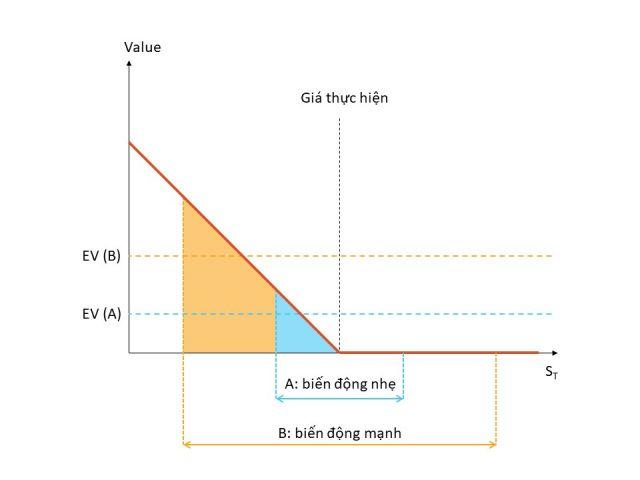

Tương tự, đối với quyền chọn put, biến động của tài sản cơ sở tăng cũng khiến value tăng lên.

Như vậy, biến động của thị trường có mối liên hệ chặt chẽ đến giá của quyền chọn: Nếu biến động trên thị trường cơ sở tăng lên, giá của cả quyền chọn call và quyền chọn put đối với tài sản đó cũng tăng lên.

Biến động hàm ý

Biến động hàm ý (implied volatility) là biến động kỳ vọng của một tài sản được giao dịch trên thị trường.

Chi tiết bạn đọc có thể đọc bài viết này.

Xác định biến động hàm ý như thế nào?

Là một đại lượng kỳ vọng, biến động hàm ý có thể được xác định dựa trên khảo sát của các nhà đầu tư, hoặc được xác định dựa trên kỳ vọng của chính thị trường tài chính được phản ánh vào giá của các tài sản.

Bạn đã biết, biến động ảnh hưởng rất lớn đến thị trường quyền chọn. Thị trường luôn chạy theo sự kỳ vọng, và nếu nhà đầu tư kỳ vọng thị trường cơ sở trong tương lai biến động mạnh hơn, họ sẽ đổ dồn vào mua quyền chọn (để có lợi nhuận từ giao dịch chênh lệch giá) bởi giá quyền chọn sẽ tăng lên nếu biến động trên thị trường mạnh lên. Như vậy, giữa quyền chọn và biến động hàm ý có một mối liên hệ trực tiếp với nhau.

Vào năm 1973, ba nhà kinh tế học – Fischer Black, Myron Scholes và Robert Merton đã công bố một bài báo khoa học về công thức định giá quyền chọn, được gọi là mô hình định giá Black-Scholes, công trình nghiên cứu này đã đoạt giải Nobel vào năm 1997. Cụ thể, để định giá một quyền chọn, bạn cần 5 giá trị đầu vào như dưới đây:

- Giá của tài sản cơ sở

- Giá thực hiện của quyền chọn

- Lãi suất phi rủi ro

- Kỳ hạn của quyền chọn

- Biến động hàm ý của tài sản cơ sở

Như vậy, từ những dữ kiện có sẵn là giá quyền chọn, giá thực hiện, kỳ hạn của quyền chọn, giá tài sản cơ sở, lãi suất phi rủi ro, bạn có thể xác định được biến động hàm ý trên thị trường.

Biến động hàm ý tăng lên khiến giá quyền chọn tăng lên. Vì vậy, giao dịch quyền chọn chính là giao dịch sự biến động hàm ý.

Chỉ số VIX

VIX (Volatility Index) là chỉ số đo lường biến động hàm ý của chỉ số chứng khoán S&P 500 trong 30 ngày.

Chỉ số này được xây dựng bởi Sở giao dịch quyền chọn Chicago (Chicago Board Options Exchange – CBOE), được tính toán dựa trên chính hợp đồng quyền chọn chỉ số S&P 500.

Nếu VIX càng lớn, điều này chứng tỏ các nhà giao dịch nghĩ rằng thị trường chứng khoán sẽ biến động càng mạnh trong khoảng thời gian 1 tháng tới. Vì vậy, VIX còn được gọi là “chỉ số đo lường sự sợ hãi”.

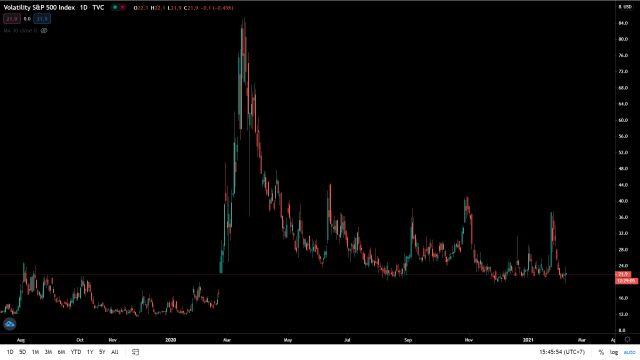

Dưới đây là một ví dụ điển hình của VIX trong năm 2020. Vào tháng 2, dịch COVID-19 xuất hiện, VIX đã liên tục tăng tăng từ 14 lên mức đỉnh 85.5 vào giữa tháng 3, cùng với thị trường chứng khoán bị bán tháo mạnh mẽ. Sau đó, với đà phục hồi của thị trường chứng khoán, VIX đã giảm trở lại xuống vùng 24-25. Tại thời điểm cuối tháng 10, trước thềm cuộc bầu cử, VIX đã tăng mạnh mẽ lên mức 41.

Tuy nhiên bạn cần lưu ý, VIX đo lường biến động hàm ý, không phải là thước đo của biến động giá trong quá khứ. Vì vậy, VIX chính là một leading indicator có thể giúp bạn xác định xu hướng trong tương lai của thị trường.