Trái phiếu – Phần 2: Thị trường, giá và lợi suất trái phiếu

Anh Tùng, CFA

Senior Analyst

Khi đọc các tin tức mỗi ngày bạn sẽ hay bắt gặp từ "lợi suất". Tuy nhiên không phải ai cũng hiểu rõ khái niệm này. Vậy lợi suất là gì và có mối quan hệ gì với giá trái phiếu?

Trái phiếu thể hiện một món nợ mà người phát hành phải đi vay từ trái chủ. Tuy nhiên, không giống các khoản nợ ngân hàng, trái phiếu có thể được giao dịch tự do trên thị trường thứ cấp, điều đó có nghĩa bạn có thể bán khoản nợ cho nhà đầu tư khác, hoặc mua trái phiếu từ một người muốn bán nó. Khi đó, nghĩa vụ nợ của tổ chức phát hành được chuyển giao cho trái chủ mới.

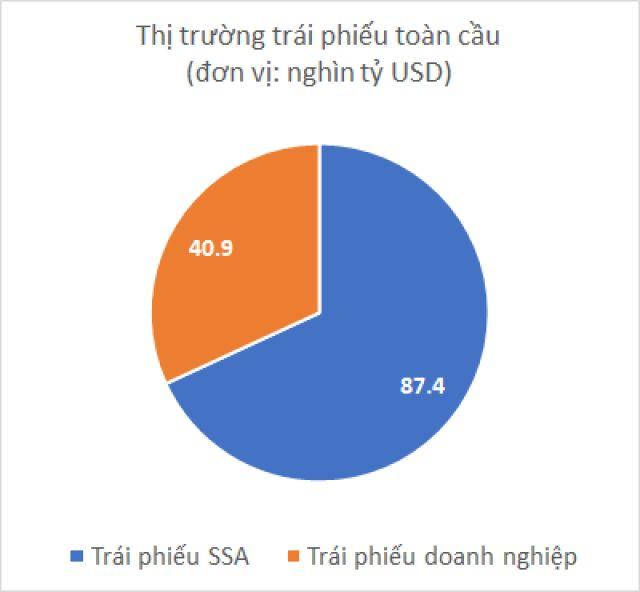

Chính vì được giao dịch rộng rãi trên thị trường, do đó trái phiếu cũng có giá trị thị trường của nó, và được quyết định bởi yếu tố cung cầu thị trường. Theo thống kê của ICMA vào tháng 8/2020, tổng giá trị (danh nghĩa) trên thị trường trái phiếu toàn cầu đạt 128.3 nghìn tỷ USD, lớn hơn rất nhiều so với vốn hóa của thị trường cổ phiếu toàn cầu. Trong đó, khoảng 2/3 giá trị đến từ trái phiếu có độ tín nhiệm cao, được phát hành bởi chính phủ, chính quyền địa phương, các tổ chức đa quốc gia và các cơ quan được bảo lãnh bởi chính phủ (gọi chung là Sovergein, Supranational and Agency bond – SSA bond).

Hãy cùng tìm hiểu giá của trái phiếu trong bài viết này, nó khác gì so với mệnh giá thông thường?

THỊ GIÁ TRÁI PHIẾU

Trong khi mệnh giá trái phiếu được niêm yết khi phát hành và không thay đổi cho đến ngày đáo hạn (ngoại trừ TIPS và một số trái phiếu khác), thì giá trị thị trường (thị giá) lại hoàn toàn biến động dựa trên cung và cầu. Nếu bạn mua một trái phiếu có mệnh giá $100 với giá $90 thì sao? Có nghĩa là ngoài khoản coupon đều đặn mỗi kỳ, bạn được thêm $10 lợi nhuận bởi đến ngày đáo hạn, issuer vẫn phải thanh toán cho bạn $100 tiền “gốc” mà trong khi bạn chỉ phải bỏ ra $90 để mua nó! Tuy nhiên, khi một khoản nợ $100 chỉ được thị trường định giá với con số thấp hơn là $90, điều đó một phần cho thấy chất lượng của trái phiếu này không được tốt, họ nghi ngờ về khả năng trả nợ của tổ chức phát hành. Các trái phiếu có thị giá thấp hơn mệnh giá của nó được gọi là trái phiếu chiết khấu (discount bond).

Tuy nhiên không phải lúc nào một discount bond cũng cho thấy rủi ro lớn hơn thông thường. Ví dụ đối với nhiều trái phiếu kỳ hạn dưới 1 năm, việc chi trả coupon là không cần thiết, bởi sẽ làm xáo trộn dòng tiền ngắn hạn của tổ chức phát hành và không thuận tiện cho trái chủ. Vì vậy, các trái phiếu này sẽ được phát hành mà không có lãi suất coupon, và sẽ được giao dịch ở mức giá thấp hơn mệnh giá để đảm bảo các nhà đầu tư vẫn có lãi.

Ngoài ra, khi lãi suất thị trường tăng cũng khiến trái phiếu bị giảm giá, cụ thể tôi sẽ trình bày ở phần tiếp theo.

Ngược lại, khi bạn sẵn sàng bỏ ra $110 cho một trái phiếu mệnh giá $100 thì sao? Khi đó lợi nhuận thực tế của bạn sẽ bị giảm một phần, tuy nhiên rủi ro của tổ chức phát hành được thị trường đánh giá thấp hơn. Những trái phiếu có thị giá cao hơn mệnh giá như ví dụ trên được gọi là trái phiếu giá gia tăng (premium bond). Các trái phiếu có thị giá bằng với mệnh giá được gọi là trái phiếu ngang giá (par bond).

LỢI SUẤT TRÁI PHIẾU

Chính vì thị giá và mệnh giá trái phiếu nhiều lúc khác nhau, nên lãi suất coupon chỉ là con số danh nghĩa, không phản ánh đúng tỷ suất lợi nhuận thực sự của nhà đầu tư khi đầu tư vào trái phiếu. Vì vậy, các nhà đầu tư quan tâm hơn đến một con số mà thực sự phản ánh chính xác tỷ suất lợi nhuận khi đầu tư vào trái phiếu: lợi suất (bond yield).

Có nhiều loại lợi suất khác nhau dựa trên các cách giải thích khác nhau, tuy nhiên trong bài viết này, tôi sẽ chỉ đề cập chi tiết đến một loại lợi suất hay được sử dụng nhất, và được yết trên các đồ thị kỹ thuật, cũng như để xây dựng đường cong lợi suất (yield curve). Đó là lợi suất đáo hạn (yield-to-maturity, YTM), phản ánh chính xác tỷ suất sinh lời hàng năm trên đúng khoản tiền mà bạn bỏ ra để mua trái phiếu, nếu bạn nắm giữ đến thời điểm đáo hạn. Lợi suất được tính bằng cách tính lãi gộp (vốn ban đầu trừ đi phần coupon rút ra sẽ dùng để làm vốn cho kỳ tiếp theo).

Hãy đi vào một ví dụ chi tiết. Giả sử bạn mua một trái phiếu có mệnh giá $100, kỳ hạn khả dụng 3 năm (là kỳ hạn tính từ thời điểm bạn mua trái phiếu), được thanh toán lãi suất coupon 5% mỗi năm một lần. Giá tại thời điểm bạn mua là $92.27. Như vậy lợi suất của trái phiếu này là 8%, điều đó có nghĩa là tỷ suất lợi nhuận bạn thu về từ khoản đầu tư ban đầu là $92.27 là 8%. Nói cách khác, khoản nợ $100 với lãi suất 5% tương đương với khoản nợ $92.27 với lãi suất 8%. Tại sao tôi lại nói như vậy? Hãy cùng tính toán một chút.

Trong năm đầu tiên, khoản tiền $92.27 của bạn được tính lãi suất 8%, như vậy số dư cuối kỳ là $92.27 × 1.08 = $99.65.

Tổ chức phát hành trả lãi suất coupon cho bạn một khoản bằng $100 × 5% = $5, như vậy số dư cuối kỳ sau khi trả lãi là $99.65 - $5 = $94.65.

Tính toán tương tự cho các năm tiếp theo, ta có bảng sau:

| Năm | Số dư đầu kỳ | Số dư cuối kỳ trước trả lãi | Lãi suất coupon | Số dư cuối kỳ sau trả lãi |

| (A) | (B) = A × 1.08 | (C) | (D) = (B) - (C) | |

| 1 | 92.27 | 99.65 | 5.00 | 94.65 |

| 2 | 94.65 | 102.22 | 5.00 | 97.22 |

| 3 | 97.22 | 105.00 | 5.00 | 100.00 |

Bạn thấy đó, tính toán cho thấy số dư vào cuối năm thứ 3 sẽ đạt chính xác $100, bằng đúng mệnh giá của trái phiếu. Khi trái phiếu đáo hạn, bạn sẽ nhận được $100 tiền gốc, chấm dứt nghĩa vụ nợ của người phát hành. Từ thị giá của trái phiếu cùng với các thông tin cơ bản, bạn hoàn toàn có thể tính toán lợi suất của trái phiếu dựa trên phương trình:

Trong đó: P là thị giá, F là mệnh giá, C1, C2,... là các khoản coupon hàng kỳ, n là kỳ hạn còn r chính là lợi suất của trái phiếu đó.

Từ công thức trên, có thể suy ra:

- Lợi suất và giá trái phiếu biến động ngược chiều nhau: Giá tăng thì lợi suất giảm và ngược lại.

- Đối với trái phiếu ngang giá, lợi suất bằng đúng với lãi suất coupon.

- Đối với trái phiếu chiết khấu, lợi suất cao hơn lãi suất coupon.

- Đối với trái phiếu giá trị gia tăng, lợi suất thấp hơn lãi suất coupon.

Ở một cách tiếp cận khác, lợi suất của trái phiếu cũng thể hiện tổng lợi nhuận của trái phiếu khi nhà đầu tư (i) nắm giữ đến ngày đáo hạn, (ii) tổ chức phát hành thanh toán tiền gốc và lãi đúng kỳ hạn và (iii) các khoản coupon được tái đầu tư với cùng mức lợi suất. Cách tiếp cận này cho ta một cái nhìn rõ ràng hơn về các rủi ro khi đầu tư trái phiếu, tuy nhiên có một nhược điểm là không phải lúc nào khoản coupon cũng được tái đầu tư với cùng mức lợi suất.

RỦI RO THAY ĐỔI LÃI SUẤT

Lãi suất trên thị trường và lợi suất của trái phiếu không phải lúc nào cũng giống nhau, tuy nhiên giữa chúng có một mối liên hệ chặt chẽ. Khi lãi suất trên thị trường giảm, lợi suất của trái phiếu cũng giảm đi, bởi các nhà đầu tư sẽ đổ tiền về các tài sản có lợi suất cao hơn (ngay khi lãi suất thị trường giảm), khiến giá trái phiếu tăng lên và lợi suất giảm. Khi đó, bạn có thể bán đi trái phiếu mà bạn đang nắm giữ để thu về mức lợi nhuận ngay lập tức. Tuy nhiên rủi ro khi lãi suất giảm đó là bạn sẽ phải tái đầu tư các khoản tiền của bạn với mức lãi suất thấp hơn (reinvestment risk).

Ngược lại, khi lãi suất thị trường tăng lên, sẽ khiến giá trái phiếu giảm đi và lợi suất tăng lên. Điều này sẽ mang lại rủi ro chênh lệch giá (price risk) nếu bạn bán ngay trái phiếu; tuy nhiên nếu bạn nắm giữ đến ngày đáo hạn, bạn sẽ mất đi các cơ hội đầu tư vào các tài sản khác với lãi suất cao hơn.

(Xem phần 1 tại đây)