Lợi suất tăng có thể chỉ là tạm thời khi nền kinh tế chậm lại

Đỗ Duy Đạt

Associate Manager, FX G7

Sự giằng co giữa lợi suất toàn cầu tăng do lạm phát và triển vọng kinh tế xấu đi có thể sẽ kết thúc trong một đợt phục hồi của thị trường trái phiếu. Phần lớn sự gia tăng áp lực lạm phát chi phí đẩy là do các cú sốc về nguồn cung. Điều đó cho thấy sự phục hồi của hàng hóa sẽ đóng vai trò như một lực hãm đối với sự phục hồi toàn cầu (như tôi đã cảnh báo) và làm cho “luồng gió ngược” đối với tăng trưởng thổi mạnh hơn, bằng cách khuyến khích các quan chức giảm kích thích.

Một lý do chính để kỳ vọng lạm phát chỉ là nhất thời là cách mà các chuỗi cung ứng hiện đại bị dịch chuyển bởi đại dịch. Các đợt phong tỏa toàn cầu diễn ra vào năm 2020 đã khiến các doanh nghiệp gặp khó khăn trong việc lập kế hoạch phục hồi từ một cuộc khủng hoảng chưa từng có. Các hiệu ứng này được tăng lên bởi vì chúng đánh vào một chuỗi cung ứng mỏng manh, thể hiện sự khác biệt hoàn toàn so với các tiêu chuẩn của các thời đại trước.

Chuỗi cung ứng đó vốn đã căng thẳng bởi cuộc chiến thương mại Mỹ-Trung dưới thời Donald Trump, và tương lai hậu đại dịch sẽ không có vẻ gì tươi sáng hơn. Mối quan hệ giữa hai nước vẫn căng thẳng, trong khi các cuộc đàn áp và chính sách zero-Covid của Trung Quốc đang tạo ra sự phục hồi không đều trong công xưởng thế giới.

Giá năng lượng đang tăng thêm từ những nỗ lực của Trung Quốc trong việc tuân thủ các chính sách của Tập Cận Bình. Việc kiên quyết tránh sử dụng than từ Australia đã giúp khơi mào cho thảm họa khí đốt tự nhiên của châu Âu và việc sản xuất điện bị gián đoạn của nước này sẽ hạn chế sản lượng kim loại và kích hoạt thêm cú sốc về nguồn cung hàng hóa.

Giá dầu cũng đang được hưởng lợi từ sản lượng đá phiến của Mỹ vẫn ở mức thấp so với trước đại dịch. Ngay cả khi WTI trở lại trên $80/ thùng, vẫn có rất ít dấu hiệu cho thấy sản lượng sẽ tăng trên diện rộng, vì vết sẹo của giá hợp đồng tương lai âm năm ngoái vẫn còn đó. Tất cả những gián đoạn này có thể sẽ giảm dần trong trung hạn, và điều đó có nghĩa là lợi suất cũng sẽ hạ nhiệt, ngay cả khi áp lực chi phí năng lượng có khả năng vẫn kéo dài trong thời gian tới.

Chi phí cao gây ra bởi hầu hết các cú sốc ngoại sinh sẽ kìm hãm nhu cầu hoặc dẫn đến nguồn cung mới. Nhìn vào cách OPEC+ né tránh thúc đẩy tăng sản lượng theo kế hoạch của họ mặc dù giá tăng, cho thấy các nhà sản xuất đang hoài nghi về việc nhu cầu sẽ phục hồi mạnh mẽ như thế nào trong tương lai.

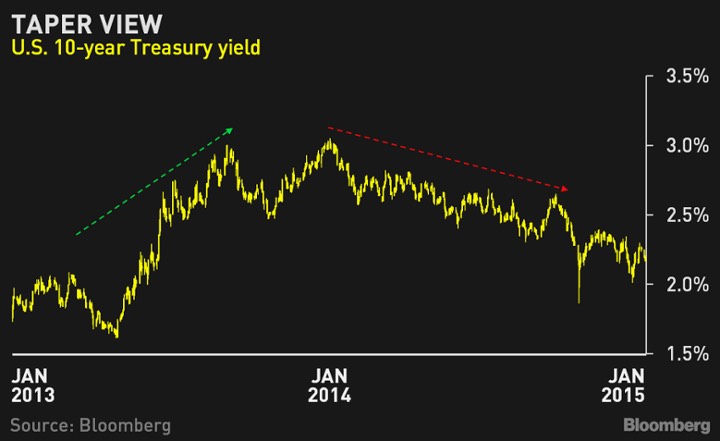

Kỳ vọng Fed thắt chặt là một lý do chính khác cho việc tăng lợi suất bất chấp dữ liệu kinh tế đáng thất vọng ở Hoa Kỳ và trên toàn thế giới. Đó cũng là một phần lý do tại sao thị trường trái phiếu rồi cũng sẽ đảo chiều, như câu chuyện đã từng trong năm 2013.

Năm đó, lợi suất trái phiếu kỳ hạn 10 năm đã tăng 127 bps khi Fed công bố kế hoạch làm chậm việc mua trái phiếu và các nhà đầu tư phản ứng với triển vọng kinh tế mạnh hơn và sau đó là kỳ vọng về việc loại bỏ các chương trình kích thích. Nhưng lợi suất đã giảm 86 bps vào năm 2014 khi quá trình thắt chặt thực sự bắt đầu và triển vọng tăng trưởng đã suy yếu.

Garfield Reynolds, Bloomberg