Liệu có phải chúng ta đang trong một cuộc suy thoái?

Nguyễn Long Hà

Junior Analyst

Mặc dù dự báo về số liệu tăng trưởng GDP là một bài toán khó, giới phân tích vẫn làm khá tốt việc này. Tuy nhiên, ở lần dự báo gần đây nhất những con số được công bố đã có sự chênh lệch lớn với số liệu thực thế: GDP giảm 1.4% sau lạm phát trong khi mức dự báo là tăng 1%. Ở Texas, những nhà hàng năm ngoái còn chật cứng mỗi tối cuối tuần giờ đây lượng khách chỉ lấp đầy nửa số chỗ ngồi và giao thông cũng có vẻ như ít đông đúc hơn. Điều tương tự cũng đã diễn ra vào năm 2008 và tháng 3 năm 2020, mặc dù ở thời điểm kể trên mọi thứ không dễ nhận thấy như bây giờ. Người ta tự hỏi liệu các gói kích thích kinh tế có bóp méo các tín hiệu và khiến chúng ta xây quá nhiều nhà, thuê quá nhiều người và khai thác quá nhiều dầu hay không?

Một ngạc nhiên lớn về tăng trưởng GDP năm 2022

Thật thú vị, có vẻ như ở thời điểm hiện tại mọi người đang cắt giảm chi tiêu. Doanh số bán lẻ thường dựa trên những con số thống kê về chi tiêu, trong khi người tiêu dùng thường có xu hướng đưa ra các quyết định dựa trên trải nghiệm, chẳng hạn như "tôi nên đi chơi và ăn tối hay chỉ dùng bữa trong một nhà hàng nào đó?" Và nếu chúng ta quan sát, ít nhất là ở ngay Dallas-Fort Worth, người tiêu dùng đang dần rút lại những sự lựa chọn như thế này.

Giá khí đốt đang tăng, mức tăng lương trung bình đang tụt hậu so với tốc độ tăng giá, các gói kích thích đã dần kết thúc và con đường kiếm tiền dễ dàng từ cổ phiếu và tiền điện tử đã không còn. Các nhà hàng đã chật kín người vào năm ngoái giờ chỉ còn khoảng một nửa vào các đêm trong tuần, còn giao thông cũng bớt nhộn nhịp hơn.

Tôi 13 tuổi khi thị trường sập vào năm 2008, và tôi đang nhận thấy rất nhiều điều tương tự. Điều này khá kỳ lạ, nhưng không kỳ lạ bằng việc lái xe đi dạo xung quanh vào khoảng tháng 3 năm 2020.

Quan sát cuộc sống xung quanh giúp chúng ta có cái nhìn sâu sắc về thế giới và cách thức này tỏ ra hữu hiệu hơn nhiều khi thực hiện ở Manhattan, trung tâm tài chính hàng đầu thế giới. Ngay cả những việc như đi đến một vài cửa hàng Apple (AAPL) vào những thời điểm khác nhau và nói chuyện với mọi người cũng có thể cung cấp thông tin đáng kinh ngạc. Các cửa hàng Apple siêu bận rộn trong nhiều năm khi hệ số PE thấp, đó là một mâu thuẫn rõ ràng và có lợi cho các cổ đông về lâu dài (nhân tiện, tôi sẽ không nói rằng các cửa hàng Apple địa phương đang rất bận rộn ở thời điểm hiện tại, nếu công ty đang tăng trưởng điều đó sẽ tới từ các dịch vụ kỹ thuật số). Apple đã đưa ra các báo cáo giúp cho các nhà đầu tư có thể đưa ra quyết định của họ. Amazon cũng làm điều tương tự, khi đưa ra thông tin thực tế về người tiêu dùng.

Chúng ta đã nhận được báo cáo về GDP và nó cho thấy GDP thực giảm -1.4% trong Qúy 1. Các ước tính về GDP luôn gắn liền với những sửa đổi, vì vậy chúng ta sẽ còn nhận được các ước tính sửa đổi sau khoảng một tháng nữa. Nhưng đây là một vấn đề lớn! Hai quý GDP tăng trưởng âm giống như một định nghĩa cho sự suy thoái, và nếu thêm một con số âm nữa chúng ta sẽ chính thức rơi vào tình trạng suy thoái. Khi cân nhắc về việc thị trường có 1.9 nghìn tỷ đô la dành cho kích thích kinh tế vào năm ngoái và không có bất kỳ gói kích thích nào khác trong năm nay, có vẻ sự tăng trưởng so với cùng kỳ sẽ khó đạt được mục tiêu.

Vậy vấn đề này đến từ các gói kích thích kinh tế?

Có rất nhiều yếu tố kỹ thuật và yếu tố bù trừ trong GDP khiến các báo cáo chính thức của GDP rất khó phân tích. Ví dụ, đồng đô la khá mạnh và nguồn cung bị hạn chế trong nước, vì vậy người Mỹ đang nhập khẩu nhiều thứ hơn. Điều này ảnh hưởng tiêu cực đến GDP nhưng nó không phải là một vấn đề lớn. Vấn đề cần quan tâm hơn là liệu các công ty có đang đầu tư và tích trữ hàng tồn kho quá đà khi căn cứ vào lượng cầu lớn đến từ các gói kích thích năm ngoái và vẫn cho rằng thực trạng đó sẽ duy trì hay không?

Restoration Hardwarei (RH) tạo ra đồ nội thất tuyệt vời, nhưng báo cáo về thu nhập gần đây đã gây ra một cú sốc lớn. Điều này đến từ việc người tiêu dùng đã cắt giảm chi tiêu cho sản phẩm của hãng này khi các gói kích thích kinh tế chấm dứt. Freight Waves, một ấn phẩm phổ biến trong ngành giao thông vận tải, đã đưa ra dự báo về sự suy thoái hàng hóa vài ngày sau đó.

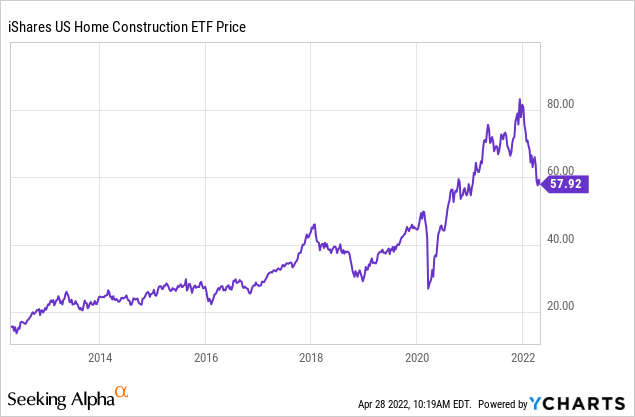

Tình trạng hiện tại của nhà ở cũng là một điều khó lý giải với giới chuyên môn. Thị trường nhà ở khá cân bằng trong năm 2019 và bất động sản cao cấp thực sự khó bán ở nhiều thị trường. Rõ ràng, đại dịch đã tạo ra một sự bùng nổ lớn trong thị trường nhà ở, nhưng nhân khẩu học cơ bản lại tạo ra một mâu thuẫn thú vị. Đến cuối năm, chúng ta sẽ xây dựng khoảng 5 triệu ngôi nhà kể từ khi bắt đầu đại dịch, nhưng dân số Hoa Kỳ dự kiến chỉ tăng 1.5 triệu kể từ thời điểm đó (có thể số lượng nhà mới thực sự thấp hơn một chút bởi vì khoảng 200,000-300,000 ngôi nhà bị phá bỏ ở Hoa Kỳ mỗi năm, nhưng với 2.5 người/hộ gia đình, điều hợp lý nên là khoảng gần 1 triệu ngôi nhà được xây dựng mới trong giai đoạn vừa qua, trong khi thực tế chúng ta đã xây dựng gấp 5 lần con số phù hợp).

Tất cả những dẫn chứng nêu trên đều là ước tính sơ bộ, nhưng theo quan điểm này, sự bùng nổ nhà ở giống như một cơn điên cuồng đầu cơ do các chính sách thời đại dịch hơn là một xu hướng nhân khẩu học. Nếu việc để hàng triệu người được miễn tiền thuê nhà trong 12-18 tháng và sử dụng Fed để cố định lãi suất thế chấp dưới 3% trong cùng thời gian đã tạo ra một cơn khát nhà trầm trọng thì nhu cầu nhà ở thật sự gợi ý rằng có thể bong bóng bất động sản sẽ vỡ trong tương lai gần

Khi chính phủ ấn định giá của một thứ gì đó quá thấp, chắc chắn sẽ xảy ra tình trạng thiếu hụt. Nhưng khi chính phủ ngừng ấn định giá cả để khiến mọi thứ trở lại bình thường thì những người đã tạo ra các mô hình kinh doanh xung quanh các chính sách này sẽ phải ngừng các hoạt động của họ, như chúng ta đã thấy trong cuộc khủng hoảng vào những năm 1980 và vụ vỡ bong bóng nhà ở những năm 2000. Hãy nhìn vào cổ phiếu xây dựng nhà - chúng đang giảm trong khi thị trường nhà đất bùng nổ.

Tôi dường như luôn có định kiến với thị trường nhà ở, nhưng đó là một trong những lĩnh vực mà chính phủ có ảnh hưởng lớn nhất đến nền kinh tế, không giống như thị trường ô tô đã qua sử dụng, nơi thị trường bùng nổ và bong bóng xì hơi chỉ là một sự khó chịu, hoặc thị trường dầu, nơi các chu kì lên xuống vô cùng phổ biến và chúng thậm chí còn được mong đợi và lên kế hoạch sẵn.

Người ta tự hỏi liệu các công ty trong các lĩnh vực có đang tích trữ quá nhiều hàng tồn kho dựa trên những gì mọi người chi tiêu vào năm 2021, và liệu các tập đoàn này có mắc kẹt với những thứ mà họ không thể bán cho người tiêu dùng hiện đã hết tiền? Người ta cũng thắc mắc rằng liệu một số công ty có đang thuê quá nhiều nhân công dựa trên những giả định trong giai đoạn trước, và sau này sẽ cần phải để một số nhân viên ra đi để cân bằng bức tranh cung cầu mới?

Điều này cho thấy, các con số của bảng lương phi nông nghiệp trong thời gian tới vẫn sẽ tốt

Bảng lương phi nông nghiệp là một báo cáo tốt cho người lao động Mỹ. Chúng ta sắp đạt đến mức cao nhất về thu nhập của người lao động vào năm 2019 và tôi nghĩ rằng chúng ta vẫn có thể tin tưởng rằng những con số tích cực sẽ xuất hiện ít nhất một vài tháng nữa. Chúng ta vẫn đang vượt qua cú sốc từ đại dịch – rào cản hiện tại của thị trường lao động đó là cần thời gian để người lao động quay trở lại và được bố trí vào những công việc phù hợp với họ.

Một câu hỏi cần đặt ra là liệu chúng ta có quá ít người làm việc, với số lượng phù hợp hay quá nhiều. Câu trả lời phổ biến là chúng ta đang thiếu lao động, nhưng các công ty đã rất linh hoạt trong việc giải quyết vấn đề này (gần đây bạn đã tự kiểm tra lại bản thân chưa?). Mặc dù tôi đồng ý rằng vẫn còn một số thiếu hụt trong ngành dịch vụ, nhưng tôi thực sự nghĩ rằng chúng ta có thể có quá nhiều người làm việc trong một số lĩnh vực nhất định của nền kinh tế - xây dựng có thể là ứng cử viên trong các ngành sẽ sụt giảm trong 12 tháng tới.

Thị trường lao động đang tiếp tục bình thường hóa, nhưng là một phần của quá trình này, tôi đoán rằng việc tăng nhanh bảng lương phi nông nghiệp sẽ chuyển sang giảm nhẹ trong nửa cuối năm nay. Fed sẽ gặp khó khăn nếu lạm phát vẫn ở mức cao và tỷ lệ thất nghiệp bắt đầu nhích lên cao hơn, nhưng tôi đoán rằng miễn là tỷ lệ thất nghiệp dưới 5.5% -6%, thì việc giảm lạm phát sẽ quan trọng hơn

Điều tồi tệ nhất mà chính phủ có thể làm ở đây là in thêm nhiều tiền và bắt đầu lại chu kỳ, nhưng tôi nghĩ họ đã học được bài học từ những sai lầm của những năm 1970 và sẽ không lặp lại chúng. Chủ nghĩa dân túy và mong muốn cố gắng đạt được sự thịnh vượng dường như đang được ưa chuộng - Pháp và Slovenia chỉ chọn các ứng cử viên trung tâm hơn là những người theo chủ nghĩa dân túy, trong khi lạm phát được cho là vấn đề chính trị số một trong thời gian tới tại Mỹ. Chính phủ Hoa Kỳ đã không có các biện pháp can thiệt kịp thời vào năm 2008 để hỗ trợ người dân như cách họ đã làm vào năm 2020, đồng thời nhắc nhở các trader rằng các chính sách nới lỏng định lượng không phải là một sự lựa chọn phổ biến.

Những điều hữu ích dành cho cho danh mục đầu tư của bạn

Thị trường luôn hướng tới tương lai, còn các dữ liệu kinh tế thì nhìn về quá khứ. Nhìn ra thế giới có thể giúp nối liền khoảng cách đó. Những gì tôi đang viết ở đây là lý do khiến S&P 500 giảm khoảng 12% trong năm nay. Tôi đoán là chúng ta sẽ có sự sụt giảm giảm 10% -20% kể từ thời điểm này, khiến thị trường tồi tệ hơn so với giai đoạn đầu những năm 1990, nhưng có thể sẽ tốt hơn so với năm 2008. Định giá giờ đây không trở nên điên rồ như vào cuối những năm 1990, nhưng chúng ta có thể thấy thị trường với một số cơ chế tương tự như sự sụp đổ công nghệ vào đầu những năm 2000.

Tương lai là không chắc chắn và các nhà đầu tư dài hạn không nhất thiết phải bán tháo để tránh điều này, nhưng tôi nghĩ bạn sẽ có thể mua được cổ phiếu rẻ hơn trong sáu tháng so với hiện tại. Ít nhất, tôi sẽ cố gắng đảm bảo rằng bạn sở hữu càng nhiều càng tốt các công ty chất lượng với doanh thu thực tế chứ không phải các công ty đầu cơ hoặc các công ty có tín dụng xếp hạng thấp. Cổ phiếu hàng tiêu dùng không thiết yếu và các công ty định giá cao là rủi ro nhất hiện tại, vì vậy tôi sẽ tránh những cổ phiếu đó nếu có thể. Chúc mọi người may mắn!

Seeking Alpha