Lạm phát tại Nhật Bản: Trường hợp đặc biệt của đặc biệt

Đạt Nguyễn

Currency Analyst

Trong khi ngay cả chủ tịch Fed, Jerome Powell trong phiên điều trần vào hôm 30/11 đã phải đưa ra quan điểm đánh giá lại yếu tố tạm thời của lạm phát (một điều cực hiếm thấy với nhà điều hành chính sách như Powell), thì trường hợp của Nhật Bản lại đang thu hút trí tò mò của các chuyên gia kinh tế khi lạm phát ở đây vẫn ở mức thấp.

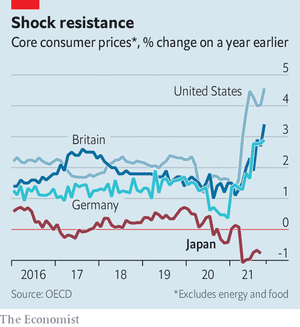

Giá cả của phần lớn các tài sản trên toàn cầu đều tăng mạnh và thậm chí còn vượt qua ngưỡng mục tiêu của các NHTW, một dấu hiệu cho thấy lạm phát đã quay trở lại. Nhưng ở xứ sở mặt trời mọc, điều này còn lạ lẫm với người dân ở đây. Mặc dù các nhà điều hành chính sách đã tung ra các gói hỗ trợ có thể kích thích lạm phát, nhưng chỉ số tiêu dùng vẫn không hề nhúc nhích. Tháng 9 vừa qua ghi nhận CPI của Nhật Bản chỉ tăng nhẹ 0.20% so với cùng kỳ năm ngoái, thậm chí nếu loại bỏ các yếu tố về thực phẩm và giá năng lượng, CPI lõi tháng 9 thực tế giảm 0.5% so với cùng kỳ. Các chuyên gia phân tích tại Goldman Sachs còn dự báo dữ liệu CPI trong tháng 11 tới đây có thể giảm tới 0.80%. Trong khi đó, CPI lõi của các nước trong nhóm G4 (Mỹ, Anh, Đức) lần lượt đạt 4.6%, 3.4% và 2.9% (biểu đồ dưới đây).

Vậy điều gì đang xảy ra với nước Nhật? Thực tế, Nhật Bản cũng bị cuốn theo xu hướng toàn cầu. Chỉ số giá sản xuất tháng 10 của Nhật tăng 7.9% so với cùng kỳ năm trước – đây là mức tăng mạnh nhất kể từ năm 1980. Các mặt hàng bị đẩy giá nhiều nhất gồm xe bán tải với mức phí nhập khẩu đắt đỏ (tăng 38% tính theo đồng JPY). Tiếp sau là các thành phẩm xăng dầu và gỗ lần lượt tăng 45% và 57% so với giờ này năm ngoái.

Vậy điều gì đang xảy ra với nước Nhật? Thực tế, Nhật Bản cũng bị cuốn theo xu hướng toàn cầu. Chỉ số giá sản xuất tháng 10 của Nhật tăng 7.9% so với cùng kỳ năm trước – đây là mức tăng mạnh nhất kể từ năm 1980. Các mặt hàng bị đẩy giá nhiều nhất gồm xe bán tải với mức phí nhập khẩu đắt đỏ (tăng 38% tính theo đồng JPY). Tiếp sau là các thành phẩm xăng dầu và gỗ lần lượt tăng 45% và 57% so với giờ này năm ngoái.

Việc giá thành sản xuất tăng ở trên chưa đủ khiến CPI tổng thể tăng do những yếu tố đặc thù tại Nhật. Đầu tiên, chi phí điện thoại di động tăng cao do chiến dịch chống lại các nhà mạng của chính phủ, kéo chỉ số giá tiêu dùng giảm xuống. Mảng truyền thông các sản phẩm hàng hóa giảm 28% so với cùng kỳ năm ngoái. Tuy nhiên, ngay cả khi đặt trong điều kiện chi phí không thay đổi, lạm phát vẫn dưới ngưỡng mục tiêu. Điều đó cho thấy còn có các yếu tố kinh tế khác mang tính vĩ mô hơn.

Đó chính là việc nhận thức về lạm phát tại nước Nhật không hề được khuyến khích, đây cũng lý giải tại sao chi phí sản xuất tăng cao nhưng không tác động tương đương lên giá tiêu dùng. Các tập đoàn sản xuất tại Nhật Bản rất e ngại trong việc tăng giá thành sản phẩm đối với người tiêu dùng. Tại cuộc họp tháng 10, ông Kuroda Haruhiko – thống đốc BoJ nói rằng tâm lý này đã hình thành trong thời kỳ giảm phát trước đó tại Nhật Bản. Ví dụ, thông tin công ty sản xuất nước tương Kikkoman công bố giá sản phẩm tăng 4-10% kể từ tháng Hai đã trở thành chủ đề nóng hổi trên các kênh tin tức chính thống, nhưng ở Mỹ, mọi người sẽ chẳng dành sự quan tâm tới vụ ‘phốt’ như trên.

Một yếu tố quan trọng khác là ngành tiêu dùng phục hồi yếu kém tại Nhật Bản. Chi tiêu tư nhân đã giảm trong quý III năm nay, và hiện thấp hơn 3.5% so với mức cuối năm 2019. Chi tiêu cho hàng hóa lâu bền, yếu tố gây ra lạm phát tại Mỹ, thực tế đã không đổi trong 8 năm qua ở Nhật Bản.

Ngân hàng Trung ương Nhật Bản cũng đã sớm áp dụng chính sách lãi suất bằng 0 và các chương trình mua trái phiếu, những công cụ được sử dụng tương tự ở các nước phát triển khác khi lãi suất chạm đáy sau cuộc khủng hoảng tài chính toàn cầu 2007-09. Việc thiếu đi áp lực lạm phát ở Nhật Bản, một nền kinh tế đã phát triển, trở thành vấn đề tranh luận sôi nổi đối với các nhà kinh tế học.

Bất chấp tín hiệu nới lỏng mạnh tay của BoJ, lạm phát vẫn không đạt được mục tiêu 2%. Tài sản của BoJ đã tăng lên tới 103% GDP danh nghĩa của nước này trước khi đại dịch xảy ra, và việc mua vào lượng lớn tài sản chứng khoán gồm trái phiếu và cổ phiếu kể từ đó đã đẩy hệ số này trên lên mức 134%. Trong cùng thời kỳ, lượng mua của Fed đã tăng từ 19% lên 36% so với GDP của Mỹ. Chính sách của BoJ muốn giữ lợi suất trái phiếu chính phủ kỳ hạn 10 năm ở mức khoảng 0% vẫn được áp dụng vững chắc, ngay cả khi nỗ lực tương tự nhằm kiểm soát đường cong lợi suất của Ngân hàng Dự trữ Úc đã bị loại bỏ sau khi chịu áp lực thị trường vào tháng 10. .

Hiện tại, nguồn cung tắc nghẽn do đại dịch hay nhu cầu mua sắm tăng vọt, hay thậm chí kết hợp cả hai yếu tố trên đang làm giá cả leo thang trên thế giới. Tuy nhiên, trường hợp của Nhật đã cho thấy rằng chỉ riêng việc nới lỏng tiền tệ cũng khó để kích thích tiêu dùng khi phải đối mặt với thói quen kỳ vọng lạm phát ở mức thấp kéo dài hàng thập kỷ. Kishida Fumio, thủ tướng mới của Nhật Bản, đã tuyên bố sẽ triển khai một gói kích thích tài khóa bao gồm tiền mặt cho các gia đình nghèo và người dưới 18 tuổi. Các chuyên gia phân tích của Barclays, một ngân hàng khác, kỳ vọng khoản chi tiêu mới trị giá 3.7% GDP.

Dự thảo gói kích thích này cũng có thể thúc đẩy lạm phát nếu như tiền thực sự được người tiêu dùng chi tiêu thay vì tiết kiệm. Nhưng hiện tại, Nhật Bản dường như là nơi mà lạm phát lại bị lãng quên.

The Economist