Lạm phát ở châu Âu và những điều khác biệt

Nguyễn Long Hà

Junior Analyst

Có sự khác biệt gì giữa tình trạng lạm phát ở Mỹ và Khu vực châu Âu?

Lạm phát tại châu Âu

Sau khi Khu vực đồng euro ghi nhận lạm phát cao kỷ lục vào ngày 31/5, nhà kinh tế học người Mỹ - Tyler Cowen đã đặt ra một số câu hỏi đắt giá trên trang blog Marginal Revolution của mình.

Tại sao lạm phát trong lĩnh vực dịch vụ của tháng 5 lại tăng nóng ở mức 3.8% như vậy? Trong bối cảnh không có gói kích thích tài khóa quy mô lớn như của Mỹ, câu chuyện lạm phát của châu Âu cho đến nay vẫn là do nguồn năng lượng khan hiếm. Nhưng tại sao nó lại khiến giá dịch vụ tăng cao?

Đây quả thật là những câu hỏi độc đáo. Vậy nên chúng tôi đã tham khảo ý kiến của những “bộ óc nhạy bén” trong Khu vực châu Âu. Và câu trả lời của họ như sau:

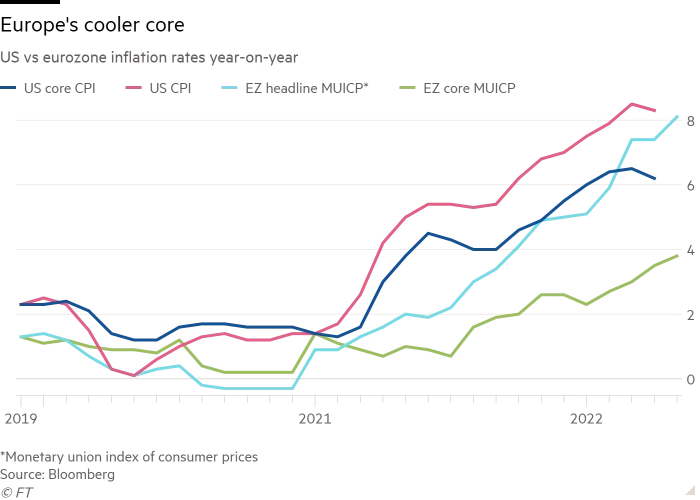

Trước hết, lạm phát nóng của Khu vực đồng euro vẫn là do năng lượng. Giá năng lượng tăng kéo theo giá cả leo thang. Điều này được trông thấy rõ trong sự chênh lệch giữa lạm phát toàn phần và lạm phát cơ bản. Nếu ta lược bỏ lương thực và năng lượng thì lạm phát Khu vực đồng euro giảm tới bốn điểm phần trăm:

Mặc dù lạm phát cơ bản của Khu vực đồng euro vẫn thấp so với của Mỹ, nhưng chỉ số này đang cao hơn bất kỳ tiêu chuẩn nào trong quá khứ. Lạm phát bắt đầu từ giá năng lượng và thực phẩm sau đó mở rộng ra các lĩnh vực khác. Chris Giles của Financial Times đã giải thích như sau:

“Những gì đang xảy ra là tác động trực tiếp từ giá khí đốt thiên nhiên và xăng dầu, sau đó chuyển sang các thứ khác.”

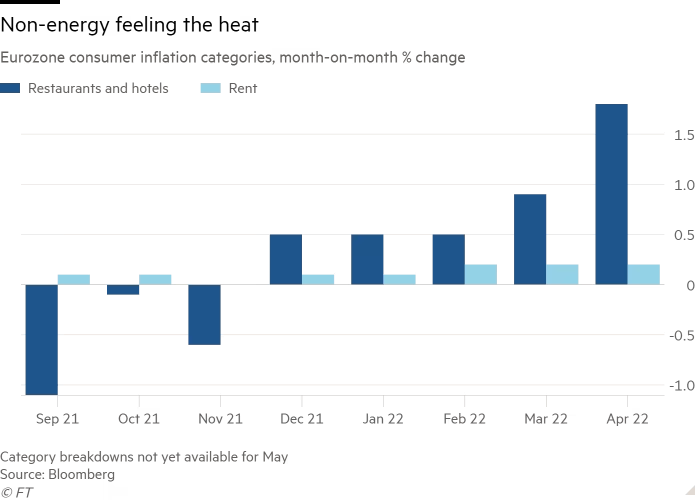

Với giá năng lượng đắt đỏ, lạm phát trong các hạng mục dịch vụ như vận tải và nhà ở đã tăng lên. Ngoài ra, giá ở các khu vực như giải trí, khách sạn và nhà hàng cũng đang tăng nhanh, khi châu Âu bước vào mùa hè đầu tiên sau Covid. Nguồn cung rõ ràng vẫn là yếu tố chi phối, nhưng sự tác động từ phía tổng cầu cũng bắt đầu rõ ràng hơn:

Điều này gần giống với lạm phát của Mỹ mặc dù sự so sánh như vậy là không thật sự chính xác. Cùng xem xét một ví dụ cụ thể: giá xe ở châu Âu đang tăng, nhưng nó không giống như cơn sốt đối với ô tô đã qua sử dụng ở Mỹ. Phần lớn lạm phát hàng hóa của châu Âu tới từ nhập khẩu, trong khi với Hoa Kỳ là do nhu cầu tăng cao.

Sự khác biệt lớn nhất có thể quan sát qua tình hình việc làm và tiền lương. Thị trường lao động khởi sắc tại Hoa Kỳ (cùng với nhiều khoản tiết kiệm tiền mặt dư thừa) đang hỗ trợ cho “tổng cầu” gia tăng. Khác với Hoa Kỳ, chi tiêu hộ gia đình ở các nền kinh tế quan trọng tại Châu Âu vẫn chưa phục hồi sau đại dịch, như Tomas Hirst đã chỉ ra trên Twitter của ông. Số giờ làm việc cũng thấp hơn mức trước đại dịch, cho thấy thị trường lao động đang chùng xuống. Tiền lương chưa phải là một phần quan trọng trong câu chuyện lạm phát của châu Âu.

Tóm lại, có thể thể thấy bức tranh toàn cảnh đang diễn ra như sau: lạm phát cầu kéo đang diễn ra ở Mỹ còn lạm phát chi phí đẩy thì xuất hiện ở châu Âu. Nhưng cho đến khi chiến tranh của Nga kết thúc, khủng hoảng năng lượng và lương thực có lẽ sẽ “không thuyên giảm”. Vì vậy Ngân hàng Trung ương Châu Âu (ECB) sẽ sớm phải thực hiện chính sách tiền tệ thắt chặt.

Theo Bloomberg các thị trường kỳ vọng ECB sẽ có phản hồi nhanh chóng, bằng cách định giá việc tăng lãi suất 100 điểm cơ bản vào cuối năm 2022. Một nỗi lo khác của ECB đến từ việc tăng chi phí nhập khẩu, trong tình hình đồng euro suy yếu sẽ làm lạm phát trầm trọng hơn.

Với việc Fed tăng lãi suất điều hành nhanh chóng, ECB đã hết thời gian để suy tính. Như Claus Vistesen của Pantheon Macro đã nói với chúng tôi:

“Bây giờ chúng ta đang đi đến giai đoạn hoảng sợ. Thị trường và chính ECB cũng đang nhận ra rằng họ đã không làm bất cứ điều gì cho đến tận bây giờ.”

Chi phí năng lượng và lương thực tăng cao đồng nghĩa với việc châu Âu có thể đang đứng trước đà sụt giảm nghiêm trọng, nếu không muốn nói là suy thoái. Ta khó có thể dự đoán được mức độ nghiêm trọng và thời gian kéo dài của sự sụt giảm kinh tế này. Nhưng việc ngân hàng trung ương tăng lãi suất dẫn đến giảm tốc kinh tế không phải là tin tốt đối với các tài sản rủi ro ở châu Âu. (Wu & Armstrong)

Các khoản vay ngân hàng đang gia tăng trở lại

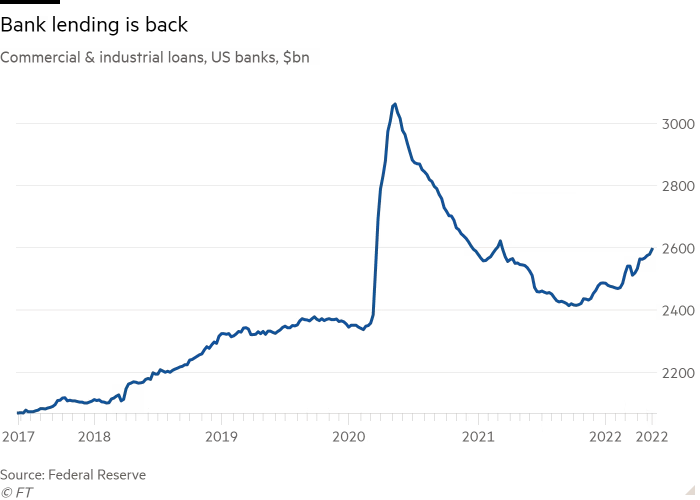

Chúng ta đều biết rằng tính thanh khoản của thị trường thường xuyên được quan tâm và việc định giá các tài sản rủi ro là vô cùng quan trọng. Gần đây, các tin tức về mặt thanh khoản đang không tốt và thậm chí sẽ còn tồi tệ hơn khi Fed bắt đầu thu hẹp bảng cân đối kế toán. Nhưng có một nguồn thanh khoản đang đi đúng hướng: các khoản cho vay của ngân hàng. Hoa Kỳ đã bổ sung khoảng 180 tỷ đô cho các khoản vay thương mại mới kể từ tháng 10:

Mức tăng đột biến ngay giữa biểu đồ là thời điểm đầu của đại dịch Covid, khi các công ty rút hạn mức tín dụng quay vòng để đề phòng trường hợp họ cần một lượng tiền mặt gấp (dù thực tế là họ đã không sử dụng đến chúng). Điểm quan trọng đáng chú ý là sự gia tăng dần của lượng vay kể từ tháng 10 năm 2021, điều này cho thấy sự tăng trưởng kinh tế và mở rộng thanh khoản. Hãy nhớ rằng việc cho vay của ngân hàng - như bất kỳ nhà kinh tế học nào cũng vui lòng cho bạn biết - sẽ tạo ra tiền.

Đây là một tin tốt, miễn là lạm phát được đẩy lùi cùng lúc và Fed không hành động vượt quá những gì mà họ đã lên kế hoạch. Đáng chú ý hơn là khoảng một năm trước khi xảy ra đại dịch, hoạt động cho vay của ngân hàng không hề tăng trưởng.

Quy mô rất quan trọng. Hãy nhớ rằng kế hoạch của Fed là “hút” tiền mặt, bằng cách bán trái phiếu hoặc để chúng đáo hạn, với mức 47 tỷ đô la một tháng bắt đầu từ tháng này và tăng lên 95 tỷ đô la trong các tháng tiếp theo. Khoản cho vay ròng mới trị giá 30 tỷ đô la một tháng sẽ không bù đắp hoàn toàn số tiền đó, nhưng nó cũng giúp ích được phần nào.

Điều gì đang thúc đẩy sự tăng trưởng? Theo tất cả các nhà phân tích mà tôi đã nói chuyện, một phần là do tăng trưởng kinh tế truyền thống. Jason Goldberg của Barclay nói với tôi “Việc mở cửa thương mại trở lại vẫn tiếp tục”.

Tuy nhiên, sẽ có những yếu tố phức tạp. Một phần khác của câu chuyện là sự tích tụ của hàng tồn kho (hay là hành động “găm hàng”?) mà chúng tôi đã đề cập gần đây. Hãy xem xét ví dụ từ một cuộc gọi giữa người đứng đầu bộ phận ngân hàng thương mại của JPMorgan và các nhà phân tích:

“Chúng tôi đang chứng kiến sự tăng trưởng cho vay rất tốt. Khách hàng đã trở nên tích cực hơn nhiều. Họ bắt đầu tích trữ hàng tồn kho, một phần do sự gián đoạn chuỗi cung ứng, nhưng phần lớn là do hoạt động kinh tế sôi nổi hơn.”

Việc gia tăng hàng tồn kho sẽ không tồn tại mãi mãi và có một trường hợp xu hướng này có thể đảo ngược với tốc độ khó lường.

Vẫn còn nhiều khó khăn phải đối mặt. Anton Schutz, một nhà đầu tư ngân hàng tại Mendon Capital, đã chỉ ra với tôi rằng thị trường trái phiếu không bùng nổ như trước đây, vì vậy các công ty đang chuyển sang ngân hàng của họ (phát hành trái phiếu doanh nghiệp của Mỹ giảm 27% tính đến thời điểm này so với năm 2021, theo Definitive). Hơn nữa, Schutz lưu ý, khoản vay cuối cùng của Chương trình Bảo vệ tiền lương sắp hết hạn và đều được chính phủ trả hết. Các khoản cho vay này nằm ngoài bảng cân đối kế toán của các ngân hàng vì vậy tăng trưởng cho vay cơ bản có thể còn cao hơn nữa, đặc biệt là tại các ngân hàng nhỏ.

Một khía cạnh cuối cùng đã được gợi ý cho tôi bởi Charles Peabody của Portales Partners. Biên lợi nhuận đang giảm từ mức cao của đại dịch, như Unhedged đã viết gần đây. Điều này có nghĩa là các công ty khó có thể thực hiện các khoản đầu tư từ lợi nhuận kinh doanh. Nếu họ muốn đầu tư, họ có thể phải chuyển sang vay.

Tổng kết lại, chúng ta nên nhìn vấn đề theo hai mặt. Thứ nhất, mặc dù chúng ta có thể đang rơi vào tình trạng suy thoái kinh tế, nhiều chỉ số đang cho thấy chiều ngược lại. Thứ hai, tại thời điểm hiện tại, mọi chỉ số kinh tế phải được giải thích dựa trên các tác động tàn dư khác nhau của đại dịch. Luôn luôn có một câu chuyện tiềm ẩn phía sau mọi vấn đề.

Financial Times