Lạm phát đang trên đà giảm chậm hơn trong thời gian dài hơn khiến Fed sẽ không cắt giảm lãi suất sớm như mong đợi

Nguyễn Thu Thủy

Junior Analyst

Việc tạm dừng khiến Fed có rất ít lý do để bắt đầu giảm lãi suất sớm, mặc dù thị trường vẫn dự đoán điều này.

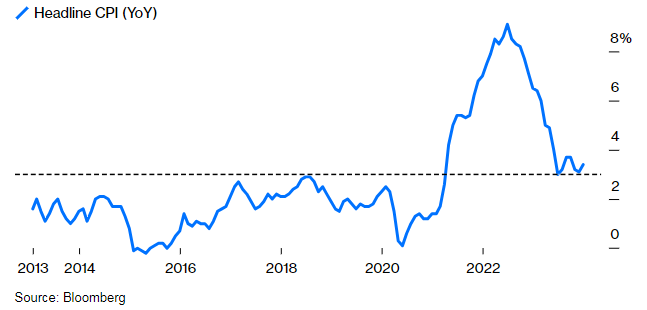

Giảm phát

Nước Mỹ đang giảm phát với tốc độ rất chậm. Dự báo hôm thứ Năm từ Cục Thống kê Lao động cho thấy cả các thước đo chính và cơ bản của chỉ số giá tiêu dùng đều cho thấy mức giảm phát ít hơn dự kiến.

Số liệu chính có xu hướng thay đổi thất thường do các hiệu ứng cơ bản thay đổi và giá nhiên liệu và thực phẩm không ổn định, nhưng thông thường đó là số liệu thống kê nhận được nhiều sự chú ý và có ý nghĩa chính trị nhất. Vì vậy, theo Ben Hunt của Lý thuyết Epsilon, thước đo lạm phát được theo dõi nhiều nhất này đã đạt mức thấp vào tháng 6 và tăng lên kể từ đó. Thậm chí khi đó, con số còn lớn hơn những năm trước đại dịch.

Không còn giảm phát nữa

Sự sụt giảm lạm phát danh nghĩa đã dừng lại vào tháng 6 năm ngoái.

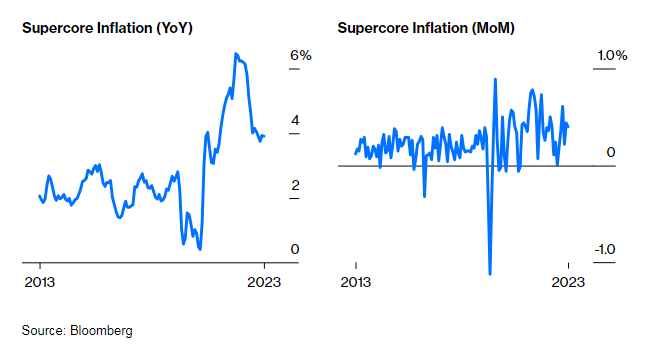

CPI danh nghĩa không phải và không nên là yếu tố quyết định hành động tiếp theo của Cục Dự trữ Liên bang. Để làm được điều đó, chúng ta cần xem xét cái mà ngày nay được gọi là “lạm phát siêu lõi”, áp dụng cho lĩnh vực dịch vụ ngoại trừ nơi ở. Những doanh nghiệp này đặc biệt nhạy cảm với tiền lương. Số liệu này cũng ngụ ý rằng tình trạng giảm phát đã dừng lại. Nó không chỉ là về các tác động cơ bản mà còn ở mức cao theo từng tháng:

Cần giảm phát nhiều hơn

Lạm phát dịch vụ không bao gồm nơi đang biến động mạnh mẽ.

Việc tập trung vào các dịch vụ cốt lõi có vẻ hợp lý vì hiện tại nó đã tính đến mọi lạm phát một cách hiệu quả. Biểu đồ này từ phân tích kinh tế của Bloomberg cho thấy con số này lớn hơn toàn phần, có nghĩa là tất cả các thành phần khác đều ở mức nhỏ hơn 0:

Thông tin về dịch vụ

Nếu không có lĩnh vực dịch vụ cốt lõi, lạm phát sẽ ở mức âm.

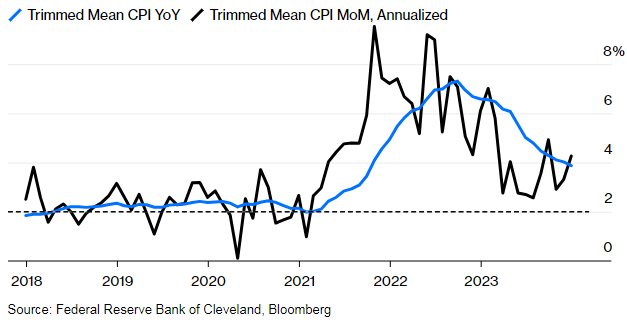

Phương pháp đo lường trung bình do Fed Cleveland công bố được các nhà thống kê ưa thích. Nó loại bỏ các ngoại lệ cực đoan nhất theo cả hai hướng và lấy mức trung bình của phần còn lại để đưa ra đánh giá hợp lý về lạm phát cơ bản cốt lõi. Năm này qua năm khác, tình trạng giảm phát vẫn tiếp tục nhưng diễn ra với tốc độ cực kỳ chậm. Số liệu tính theo tháng đã tăng trong hai tháng qua, sau khi chạm mức thấp vào mùa hè năm ngoái. Điều này dường như chứng thực cho bức tranh giảm phát, nếu không được dừng lại hoặc đảo ngược hoàn toàn thì sẽ diễn ra với tốc độ rất chậm:

Cần cắt giảm nhiều hơn

Mức cắt giảm lãi suất trung bình của Fed Cleveland dường như vẫn duy trì ở mức 4%.

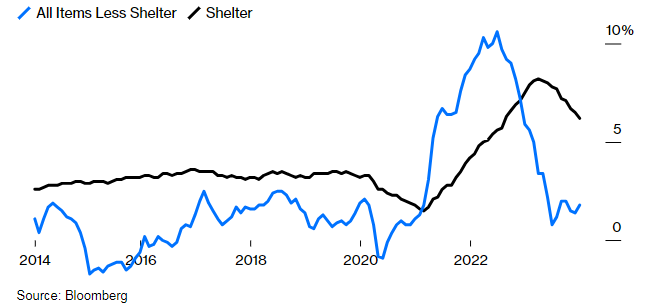

Minh chứng rõ ràng nhất là phương pháp tính lạm phát nơi ở của BLS nổi tiếng là có độ trễ, ngụ ý rằng nó có thể đang đánh giá quá cao lạm phát cho thuê. Điều đó rất cần thiết vì CPI không bao gồm nơi ở đã quay trở lại mức dưới 2% - và lạm phát nơi ở đang giảm dần, mặc dù ở mức độ chậm:

Gimme Shelter

Lạm phát không bao gồm nơi ở ở mức dưới 2%; và lạm phát nơi ở đang giảm.

Trong bối cảnh kỳ vọng về sự sụt giảm nhanh hơn và lạm phát hiện đã được kiểm soát, đây là một báo cáo đáng thất vọng. Không quá tệ, nhưng chắc chắn không củng cố lập luận về việc cắt giảm lãi suất sắp tới. Thay vào đó, nó có vẻ chứng thực những lo ngại rằng chặng đường giảm phát cuối cùng để quay trở lại mục tiêu lạm phát 2% của Fed sẽ rất khó khăn, với mức tăng dễ dàng nhất là trong quá khứ. Tiffany Wilding, một nhà kinh tế của Pimco, đã tóm tắt như sau:

Động lực giảm phát từ việc bình thường hóa chuỗi cung ứng sẽ dần biến mất. Lạm phát nơi ở đã chậm lại, nhưng lạm phát dịch vụ ngoài nơi ở vẫn còn cao, được hỗ trợ bởi mức lương tiếp tục tăng cao. Chúng tôi tin rằng bối cảnh này chỉ ra rằng tình trạng giảm phát, vốn diễn ra cực kỳ nhanh chóng theo tiêu chuẩn lịch sử vào năm 2023, có thể chậm hơn và gặp nhiều vấn đề hơn vào năm 2024.

Jeff Schulze của ClearBridge khẳng định rằng dự báo “xác nhận rằng quá trình giảm phát sẽ không diễn ra suôn sẻ, đòi hỏi Fed phải kiên nhẫn hơn nữa trước khi chính thức chuyển sang chu kỳ nới lỏng”. Ông cũng lưu ý rằng lạm phát hàng hóa cốt lõi đã tăng nhẹ trong tháng , đánh dấu chuỗi cắt giảm kéo dài sáu tháng. Tổng hợp lại, ông kết luận, “Dự báo này sẽ gây áp lực tăng khiêm tốn lên lợi suất trái phiếu kho bạc dài hạn vì kỳ vọng ngắn hạn về việc cắt giảm lãi suất ít được trú trọng hơn”.

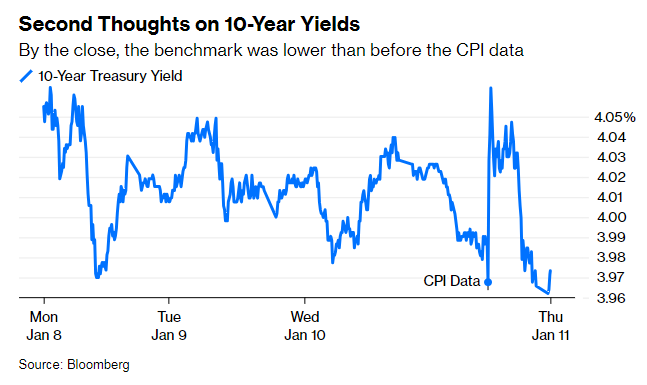

Tất nhiên, lợi suất trái phiếu kỳ hạn 10 năm đã giảm (và đã giảm trước khi có tin tức về các cuộc tấn công nhằm vào lực lượng Houthi ở Biển Đỏ gây thêm lo ngại về giá dầu). Phản ứng nhanh chóng trước thông báo lạm phát được hiểu là một cơ hội mua tuyệt vời, khiến lợi suất giảm xuống dưới 4%:

Quan điểm thứ hai về lợi suất 10 năm

Đến cuối phiên, điểm chuẩn đã giảm xuống dưới mức trước báo cáo CPI.

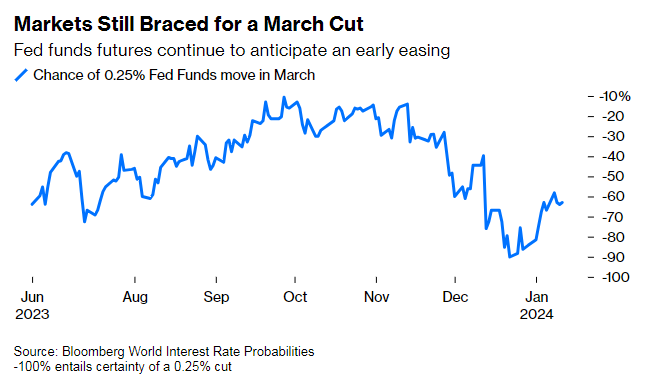

Thật khó để biết làm thế nào Fed có thể bắt đầu cắt giảm ngay từ tháng 3, khi tình trạng giảm phát bị đình trệ và lạm phát vẫn cao hơn mức mục tiêu. Tuy nhiên, hợp đồng tương lai của quỹ liên bang hầu như không thay đổi. Họ tiếp tục thêm 5 lần cắt giảm trong năm nay, với khả năng cắt giảm 25 điểm cơ bản trong tháng 3 vẫn cao tới 63%. Cơ hội cắt giảm của thị trường nhanh chóng đạt tới 90% sau màn trình diễn ôn hòa của Jerome Powell tại cuộc họp Ủy ban Thị trường Mở Liên bang trước đó; tuy nhiên, điều này hiện nay dường như là một niềm tin lạc quan quá mức về việc cắt giảm lãi suất:

Thị trường vẫn đang mong đợi một đợt cắt giảm lãi suất vào tháng 3

Hợp đồng tương lai của quỹ Fed tiếp tục dự đoán việc nới lỏng sớm.

Có lời giải thích nào khác ngoài sự tự mãn? Những con số này có phần đáng thất vọng nhưng không đáng báo động, và lạm phát nơi ở sẽ giúp đẩy tổng giá nhà xuống nhiều hơn nữa. Chúng hầu như không phải là những số liệu có sức ảnh hưởng lớn, đặc biệt khi xét đến quan điểm rộng rãi rằng giai đoạn giảm phát cuối cùng sẽ là khó khăn nhất.

Tuy nhiên, quan điểm của thị trường về chức năng phản ứng của Fed là động lực quan trọng nhất. Nếu ngân hàng trung ương thực sự vui mừng khi bắt đầu cắt giảm với lạm phát vẫn ở mức 2% để ngăn chặn tình trạng vượt quá mức và nếu điều đó thực sự có lợi cho Joe Biden trong nỗ lực thúc đẩy nền kinh tế trước cuộc bầu cử vào tháng 11, thì báo cáo của tháng 12 không nhất thiết phải ngăn họ cắt giảm vào tháng Ba.

Dòng lập luận này hoàn toàn có căn cứ và có thể đúng. Nếu đúng như vậy, bất kỳ ai thắng cử tổng thống sẽ phải đối mặt với tình trạng lạm phát tái diễn một cách dai dẳng. Nhưng thật đáng ngạc nhiên là câu chuyện này lại được đặt nhiều niềm tin đến thế.

—Báo cáo của Isabelle Lee gửi

tới tất cả những ai sẽ đặt cược chống lại nước Mỹ...

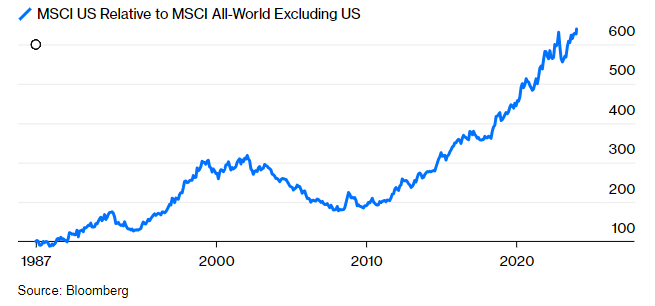

Khi nói đến thị trường chứng khoán, nước Mỹ vẫn rất đặc biệt. Kể từ cuộc khủng hoảng tài chính toàn cầu, chứng khoán Mỹ đã đánh bại tất cả các quốc gia khác, năm này qua năm khác. Biểu đồ này cho thấy chỉ số MSCI tại Hoa Kỳ hoạt động như thế nào so với phần còn lại của thế giới:

Đặc biệt hơn bao giờ hết

Năm này qua năm khác, chứng khoán Mỹ tiếp tục vượt trội so với các quốc gia khác trên thế giới.

Sự thống trị như vậy là không thể tránh khỏi. Sau khi bong bóng dot-com vỡ, nước Mỹ tụt lại trong vài năm. Tổng vốn hóa thị trường của Châu Âu đã nhanh chóng vượt qua Mỹ theo một số thước đo. Nhìn bề ngoài, biểu đồ trên dường như cho thấy sự đảo chiều. Hiệu suất tích lũy mạnh mẽ và mức định giá ngày càng cao so với các quốc gia khác cho thấy rằng Mỹ phải có giá trị tốt hơn ở nơi khác.

Đó là lý do tại sao những người như tôi kiên trì tranh luận rằng đã đến lúc phải đa dạng hóa khỏi Mỹ. Trong thập kỷ qua, chúng tôi đã nhận thức được sai lầm. Bằng chứng chống lại thị trường chứng khoán Mỹ vẫn còn rõ ràng và một số nhà đầu cơ giá lên nổi tiếng nhất của Mỹ hoàn toàn nhận thức được điều đó.

Vì vậy, chúng ta hãy cùng điểm qua những lý do được đưa ra bởi Sharmin Mossavar-Rahmani thuộc Nhóm Chiến lược Đầu tư Goldman Sachs, người đã đưa ra dự báo hàng năm của họ vào thứ Năm với tựa đề "America Powers On". Kể từ năm 2011, nước này đã liên tục đưa ra lời kêu gọi “Nước Mỹ ưu việt” và đã chứng tỏ được hiệu quả. Điều đáng chú ý là Mossavar-Rahmani và các đồng nghiệp của cô ấy đã lắng nghe rõ ràng những lý do chống lại quan điểm lạc quan của họ, khi họ chuẩn bị một loạt đồ biểu đồ nhằm mục đích phản bác lại hầu hết các quan điểm giảm giá hiện tại.

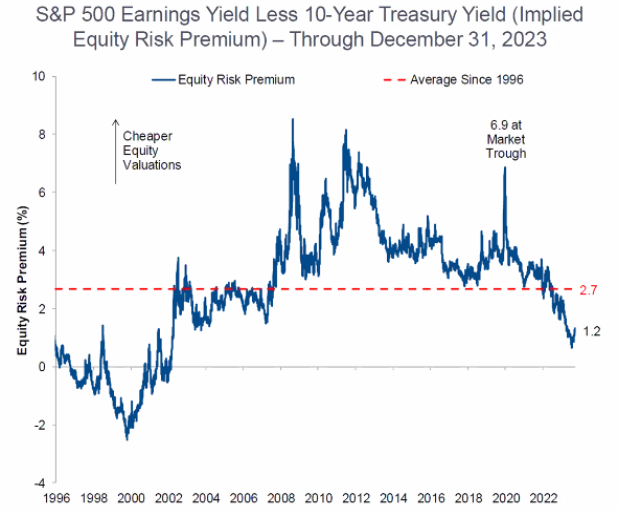

Đầu tiên, Goldman thừa nhận rằng thị trường Hoa Kỳ đắt đỏ so với trái phiếu, lịch sử của chính nước này và các quốc gia khác, một kết luận được hầu hết mọi đánh giá hợp lý ủng hộ. Đây là thước đo riêng của Goldman về phần bù rủi ro vốn cổ phần hoặc mức độ đắt đỏ của cổ phiếu đối với trái phiếu. Nó khiến S&P 500 trông có vẻ đắt giá nhất trong hơn 20 năm:

Tuy nhiên, mua cổ phiếu Mỹ 20 năm trước sẽ không có kết quả quá tệ, vì vậy mua khi phần bù rủi ro vốn cổ phần thấp không hẳn là một ý tưởng tồi. Đối với nhà đầu tư dài hạn, cổ phiếu có xu hướng tăng giá nên hãy mua chúng.

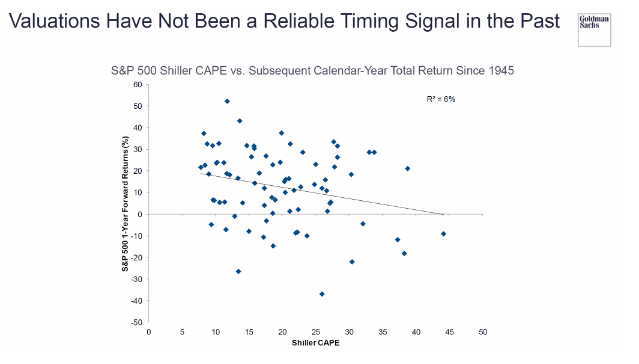

Lập luận quan trọng tiếp theo của Goldman là việc định giá không phải là động lực để bán vào bất kỳ thời điểm cụ thể nào vì nó không ảnh hưởng đến tính kịp thời. Hình dưới đây hiển thị bội số giá/thu nhập được điều chỉnh theo chu kỳ vào cuối mỗi năm kể từ năm 1945, cũng như lợi nhuận 10 năm tiếp theo. Có một hiệp hội khiêm tốn. Bạn có thể rút ra rất ít hoặc không thể suy luận được từ bội số ngày hôm nay để dự đoán lợi nhuận trong 12 tháng tới:

Cách tiếp cận của Goldman hơi mang tính ngắn hạn. Thí nghiệm tương tự sẽ mang lại mối liên hệ lớn hơn nhiều nếu bội số hiện tại được so sánh với lợi nhuận trong thập kỷ tới thay vì chỉ tính năm tiếp theo. Theo thời gian, bạn có xu hướng phải trả giá đắt hơn khi mua cổ phiếu đắt tiền. Nhưng vấn đề được đưa ra ở đây không phải là cố gắng nắm bắt thời điểm thị trường, hoặc rời khỏi Hoa Kỳ để cố gắng kiếm lợi từ sự đảo ngược sắp xảy ra. Điều đó là có thể, nhưng không có lý do thuyết phục nào để tin rằng điều đó sẽ xảy ra. Nếu điều đó xảy ra, có rất ít lý do để tin rằng các quốc gia khác cũng không bị ảnh hưởng.

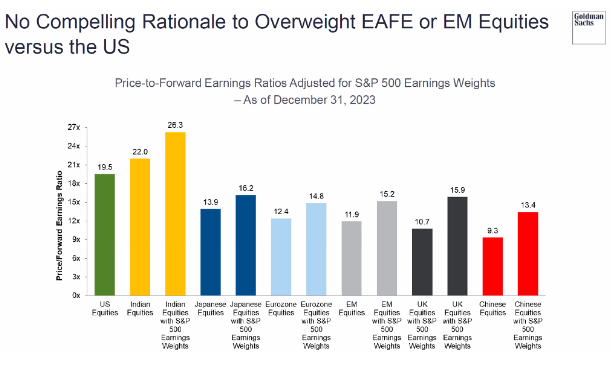

Đây là lúc Goldman cố gắng giải quyết giai đoạn thứ hai của cuộc tranh luận, đó là hầu hết mọi nơi khác (với ngoại lệ đáng chú ý là Ấn Độ) dường như rẻ hơn Mỹ. Một lần nữa, họ không phủ nhận điều này, vì đó là sự thật hiển nhiên, mà thay vào đó họ cho rằng vấn đề đã bị phóng đại quá mức.

Điều này được thực hiện bằng các trọng số ngành khác nhau của các chỉ số khác nhau. Hoa Kỳ nổi tiếng là bị thống trị bởi các doanh nghiệp Công nghệ lớn mà không thể tìm thấy ở bất kỳ nơi nào khác. Google và Facebook không có hệ thống tương đương ở châu Âu. Công nghệ vốn dĩ phải được giao dịch ở mức bội số lớn hơn các ngành khác, ngay cả khi con số chính xác có thể còn gây tranh cãi.

Trong biểu đồ tiếp theo, các chỉ số khác được điều chỉnh lại tỷ trọng sao cho mỗi lĩnh vực có cùng tỷ lệ phần trăm như trong S&P 500. Trong mọi trường hợp, điều này khiến thị trường nước ngoài trở nên đắt đỏ hơn. Mọi quốc gia ngoại trừ Ấn Độ vẫn rẻ hơn Mỹ, nhưng không phải là một “món mua đáng giá” so với S&P:

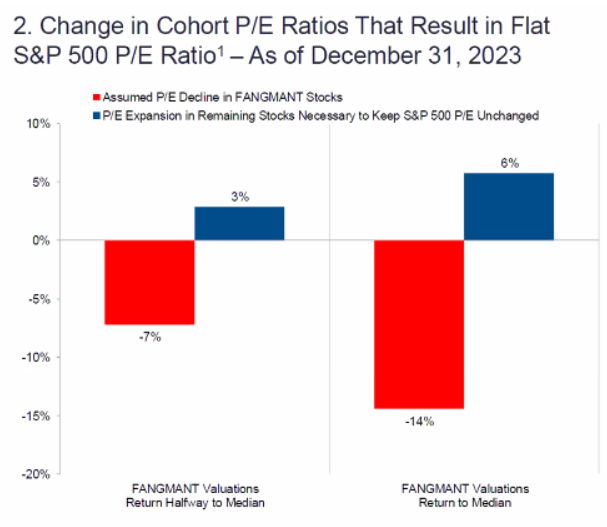

Có lập luận cho rằng Hoa Kỳ đã dồn sự chú ý vào các công ty công nghệ khổng lồ, ngày nay được gọi là Magnificent Seven (Apple Inc., Amazon.com Inc., Alphabet Inc., Meta Platforms Inc. , Microsoft Corp., Nvidia thì sao? Corp. và Tesla Inc.), mà Goldman bổ sung Netflix Inc. cho từ viết tắt "FANGMANT" của riêng mình. Những cổ phiếu này chiếm ưu thế về lợi nhuận trong năm ngoái và đối với nhiều người, chúng dường như là một bong bóng sắp vỡ. Các chỉ số có trọng số ngang nhau đã trở nên nổi bật khi các nhà đầu tư muốn tham gia thị trường mà không tiếp xúc quá nhiều với Magnificents.

Goldman cũng có câu trả lời cho những lo ngại này. Trong hình này, mức P/E giảm của FANGMANT được so sánh với mức P/E tăng của phần còn lại trong chỉ số, dẫn đến bội số tổng thể không thay đổi. Mức giảm 7% trong bội số FANGMANT, một nửa so với mức trung bình, có thể được bù đắp bằng mức tăng 3% ở chỉ số khác. Ngay cả mức giảm 14% cũng sẽ đòi hỏi những chỉ số khác phải tăng 6%:

Đây có phải là lập luận cho rằng sự tập trung không quan trọng? Đúng là có rất nhiều cổ phiếu hoạt động tốt trong năm 2000 và 2001, xét về mặt tuyệt đối cũng như tương đối. Thời đại ngay sau bong bóng dot-com đã tạo nên danh tiếng của nhiều nhà quản lý quỹ phòng hộ và nhà đầu tư giá trị. S&P 500 nói chung đã có một chặng đường khó khăn.

Nhưng sự thật là có rất nhiều ý kiến cho rằng Mỹ có rất nhiều cổ phiếu giá rẻ. Nếu họ muốn nói như vậy thì có lẽ sự tập trung quá mức có thể được giải quyết mà không gây ra một thị trường giá xuống lớn hơn.

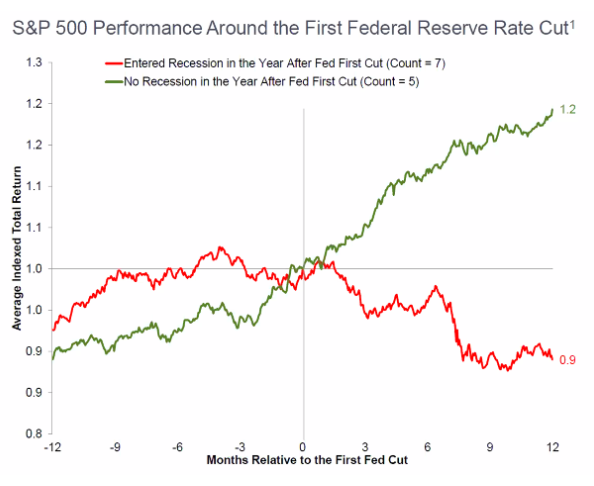

Một điểm yếu khác là việc cắt giảm lãi suất nhìn chung có tác động xấu đến cổ phiếu; nó được thực hiện thường xuyên trong vài tuần qua kể từ khi Fed phát đi tín hiệu rằng việc cắt giảm có thể diễn ra sớm hơn dự kiến. Nếu Fed cắt giảm lãi suất thì đó là vì họ có lý do để làm như vậy và lý do đó thường là do suy thoái kinh tế. Goldman phản bác với biểu đồ này, mô tả hiệu suất một năm sau lần cắt đầu tiên của chu kỳ cắt giảm. Chúng được chia thành các thời điểm khi cuộc suy thoái bắt đầu trong vòng 12 tháng đó (màu đỏ) và khi nền kinh tế tiếp tục tăng trưởng (màu xanh lá cây):

Đây khó có thể là lý do để mua cổ phiếu, ngay cả khi bạn tin rằng một cuộc suy thoái đang diễn ra. Nếu bạn bi quan về nền kinh tế, bạn nên giảm kỳ vọng vào thị trường chứng khoán. Tuy nhiên, có lập luận cho rằng việc bơm thêm tiền vào một nền kinh tế đang phát triển có thể cực kỳ có lợi.

Một lý do cuối cùng mà Goldman cố gắng bác bỏ: chi phí lãi vay doanh nghiệp và nguy cơ gánh nặng nợ nần có thể bắt đầu ảnh hưởng. Đó là một lập luận hợp lý đáng lo ngại đối với các doanh nghiệp nhỏ hơn, nhưng họ chỉ ra rằng nhiều tập đoàn S&P 500 có lãi suất cố định và dưới 10% sẽ cần phải tái cấp vốn trong năm nay. Bất chấp tất cả các đợt tăng lãi suất vào năm 2022 và 2023, lãi suất mà Mỹ phải trả vẫn khó có thể giảm:

Tôi nên trả lời thế nào? Nhu cầu kinh tế là trên hết. Nếu cuộc suy thoái chỉ được trì hoãn chứ không được ngăn chặn thì bây giờ không phải là lúc để mua cổ phiếu Mỹ. Và mặc dù một số lập luận đưa ra lập luận thuyết phục chống lại việc định thời điểm thị trường hoặc tìm cách vào và ra khỏi thị trường, chúng đều không đề cập đến việc Mỹ sẽ gặp khó khăn như thế nào trong việc duy trì tốc độ hiện tại trong thập kỷ tới.

Việc rời khỏi thị trường có thể dẫn đến sai lầm khủng khiếp

Nhảy ra khỏi thị trường có thể dẫn đến sai lầm nghiêm trọng. Việc mất hoàn toàn cổ phiếu, đặc biệt là chứng khoán Mỹ luôn tiềm ẩn nhiều rủi ro. Tuy nhiên, đối với bất kỳ ai có thời gian đầu tư đủ dài, có thể nên thận trọng khi giảm thiểu tiếp xúc với Hoa Kỳ một chút. Và bây giờ, hãy đợi S&P chứng minh Mossavar-Rahmani đúng và tôi lại sai một lần nữa...

Bloomberg