Lãi suất cao nhưng kinh tế vẫn cứ "phất"? - Cuộc tranh luận không hồi kết. Ai sai, ai đúng và thực tế thế nào?

Thành Duy

Junior editor

Nền kinh tế Mỹ tiếp tục tăng trưởng mạnh mẽ, tạo ra hàng trăm nghìn việc làm mới mỗi tháng, khiến các chuyên gia từng dự báo suy thoái phải "ngậm ngùi" thừa nhận sai lầm. Giữa bối cảnh này, một luồng tư tưởng mới đang dần manh nha trên Phố Wall.

Làn gió mới trên Phố Wall

Thay vì lo ngại về tác động tiêu cực của việc tăng lãi suất, một số nhà đầu tư bắt đầu đặt ra giả thuyết táo bạo rằng:

"Có chăng, tất cả các đợt tăng lãi suất trong hai năm qua lại chính là động lực thúc đẩy nền kinh tế Mỹ bùng nổ?"

Đây là một quan điểm trái ngược hoàn toàn với quan điểm truyền thống trong giới học thuật và tài chính, thậm chí có thể bị coi là "dị giáo". Trước đây, chỉ có những nhân vật "kỳ quặc" như Tổng thống Thổ Nhĩ Kỳ Recep Tayyip Erdogan hay những tín đồ của Thuyết tiền tệ hiện đại (MMT) mới dám công khai ủng hộ quan điểm này.

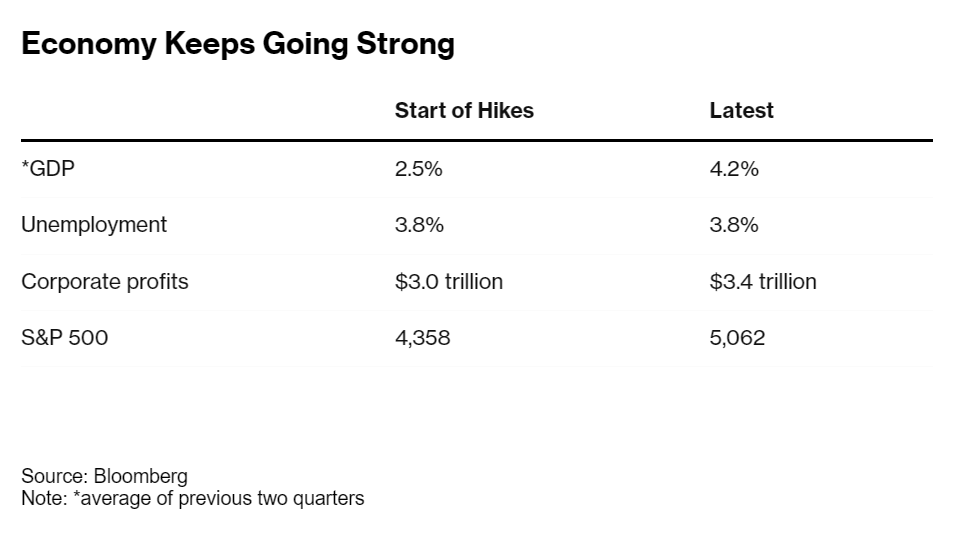

Tuy nhiên, những "kẻ ngoại đạo" này cùng với một số nhà đầu tư hiếu kỳ khác lại đưa ra những bằng chứng khó có thể chối cãi. Theo các số liệu quan trọng như GDP, tỷ lệ thất nghiệp và lợi nhuận doanh nghiệp, tốc độ tăng trưởng hiện nay thậm chí còn mạnh hơn so với thời điểm Fed bắt đầu nâng lãi suất.

Lý do đằng sau hiện tượng này, theo những người ủng hộ giả thuyết mới, chính là việc tăng lãi suất cơ bản từ 0% lên hơn 5% lần đầu tiên trong hai thập kỷ. Điều này đã mang lại cho người Mỹ một nguồn thu nhập đáng kể từ các khoản đầu tư trái phiếu và tiền gửi tiết kiệm.

"Thực tế là mọi người có nhiều tiền hơn", Kevin Muir, cựu nhà giao dịch phái sinh tại RBC Capital Markets và hiện là chủ sở hữu bản tin đầu tư The MacroTourist, chia sẻ.

Các số liệu quan trọng như GDP, tỷ lệ thất nghiệp, lợi nhuận doanh nghiệp, tốc độ tăng trưởng hiện nay thậm chí còn mạnh hơn so với thời điểm Fed bắt đầu nâng lãi suất

Lãi suất tăng và những hệ quả bất ngờ

Theo giả thuyết này, những cá nhân và doanh nghiệp đang chi tiêu một phần đáng kể từ số tiền mới kiếm được, qua đó thúc đẩy nhu cầu và tăng trưởng kinh tế. Tuy nhiên, trong một chu kỳ tăng lãi suất thông thường, phần chi tiêu gia tăng của nhóm này thường không đủ bù đắp cho sự sụt giảm nhu cầu từ nhóm đi vay để chi tiêu. Đây chính là nguyên nhân dẫn đến các đợt suy thoái kinh tế do Fed gây ra (đi kèm với việc lạm phát giảm).

"Mọi người đều dự đoán nền kinh tế sẽ đi theo mô hình đó và 'giảm tốc đột ngột'", Kevin Muir nói. "Còn tôi thì nghĩ rằng mọi thứ có thể cân bằng hơn, thậm chí hơi kích thích một chút."

Muir cùng những người còn lại - trong đó nổi bật nhất là David Einhorn của Greenlight Capital - cho rằng lần này có sự khác biệt vì một vài lý do. Lý do chính yếu là ảnh hưởng của thâm hụt ngân sách Mỹ đang gia tăng. Nợ công của chính phủ đã phình to lên 35 nghìn tỷ USD, gấp đôi so với một thập kỷ trước. Điều đó có nghĩa là khoản lãi suất cao hơn mà chính phủ phải trả hiện nay sẽ tương đương với việc có thêm khoảng 50 tỷ USD chảy vào túi của các nhà đầu tư trái phiếu Mỹ mỗi tháng (cả nhà đầu trong nước và nước ngoài).

Hiện tượng này khiến cho việc tăng lãi suất vô hình chung trở thành yếu tố thúc đẩy, chứ không phải hạn chế, đã được nhà kinh tế Warren Mosler nhận ra từ nhiều năm trước. Nhưng với tư cách là một trong những người ủng hộ nhiệt thành nhất của MMT, những lý giải của ông từ lâu đã bị coi là bài giảng của một nhà thập tự chinh lập dị.

Vì vậy, việc chứng kiến một số chuyên gia kinh tế chính thống bắt đầu ủng hộ quan điểm của mình mang lại một chút cảm giác chiến thắng cho Mosler. "Tôi đã nói về điều này trong một thời gian rất dài rồi", ông nói.

Muir thừa nhận rằng mình là một trong những người từng chế giễu Mosler nhiều năm trước. "Tôi đã nghĩ rằng ông ấy điên rồi. Điều đó không hợp lý chút nào." Nhưng khi nền kinh tế phục hồi sau đại dịch, ông quyết định xem xét kỹ hơn các con số và ngạc nhiên nhận ra Mosler đã đúng.

Lạ lùng nhưng cũng hợp lý

David Einhorn, một trong những nhà đầu tư giá trị nổi tiếng nhất Phố Wall, đã sớm tiếp cận với giả thuyết này, hơn cả Muir. Ông nhận thấy nền kinh tế đang tăng một cách chậm chạp ngay cả khi Fed duy trì lãi suất ở mức 0% sau cuộc khủng hoảng tài chính toàn cầu. Ông cho rằng việc tăng lãi suất lên mức cực đoan (ví dụ như 8%) rõ ràng sẽ không có lợi cho nền kinh tế vì tác động tiêu cực đến những người đi vay là quá lớn. Tuy nhiên, việc nâng lãi suất lên mức vừa phải thì có thể lại tốt.

Einhorn lưu ý rằng các hộ gia đình Mỹ đang kiếm được nhiều tiền hơn từ lãi suất với khoảng 13 nghìn tỷ USD, gần gấp ba lần so với khoản lãi họ phải trả cho các khoản vay tiêu dùng, không bao gồm thế chấp là 5 nghìn tỷ USD. Theo ước tính của ông, với lãi suất hiện tại, điều này tương đương với việc các hộ gia đình có thêm khoảng 400 tỷ USD mỗi năm.

"Khi lãi suất xuống dưới một mức nhất định, chúng thực sự sẽ làm chậm lại nền kinh tế," Einhorn chia sẻ trên podcast Masters in Business của Bloomberg vào tháng 2. Ông gọi những lời bàn tán cho rằng Fed cần bắt đầu cắt giảm lãi suất để tránh suy thoái là "rất kỳ quặc".

"Mọi thứ đang khá tốt," ông nói. "Tôi không nghĩ rằng việc cắt giảm lãi suất sẽ thực sự giúp ích được gì."

Cần lưu ý rằng việc cắt giảm lãi suất đóng vai trò quan trọng trong một hệ quả khác của giả thuyết mới (rằng tăng lãi suất thúc đẩy tăng trưởng) đang được một nhóm khác trên Phố Wall ủng hộ. Nhóm này cho rằng việc cắt giảm lãi suất thực sự sẽ giúp lạm phát hạ nhiệt, chứ không phải theo hướng ngược lại.

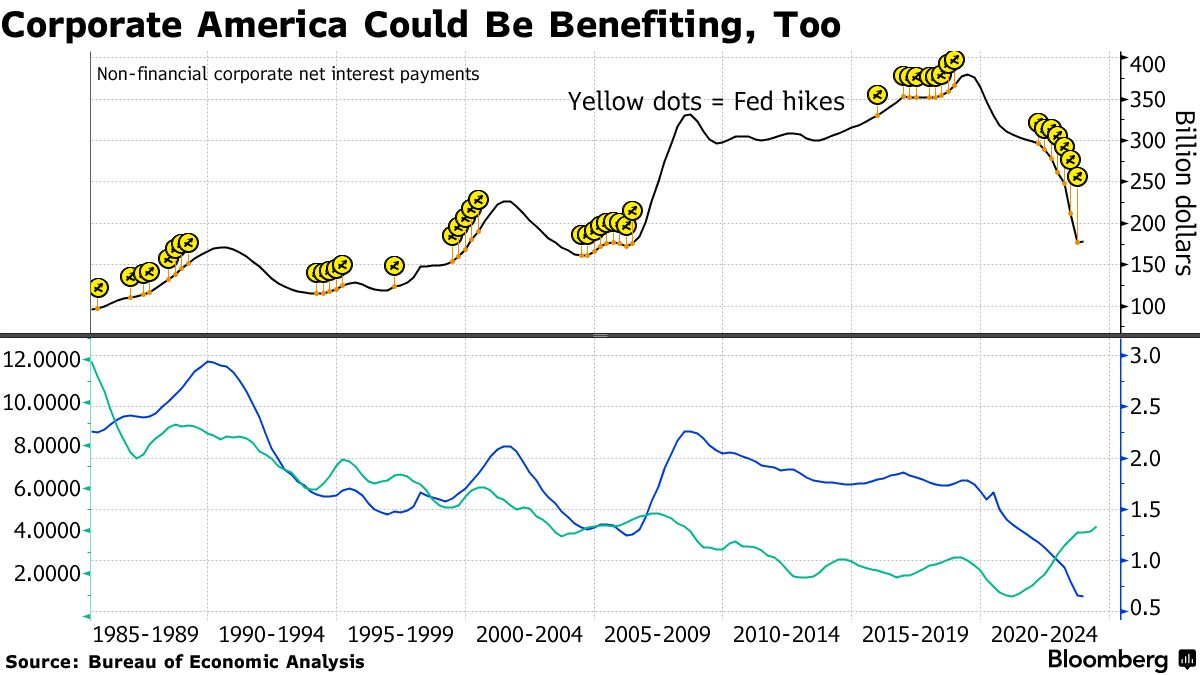

Tác động của việc thay đổi lãi suất cơ bản đối với chi phí lãi vay ròng của các công ty phi tài chính

Niềm tin vào những nguyên tắc lâu đời

Mặc dù vậy, phần lớn các nhà kinh tế và nhà đầu tư vẫn tin vào nguyên tắc lâu đời rằng lãi suất cao sẽ kìm hãm tăng trưởng. Bằng chứng cho quan điểm này là sự gia tăng tình trạng nợ xấu trên thẻ tín dụng và vay mua ô tô, cũng như tốc độ tăng trưởng việc làm tuy vẫn mạnh mẽ nhưng đã chậm lại.

Mark Zandi, nhà kinh tế trưởng tại Moody’s Analytics, đại diện cho phe truyền thống khi ông gọi giả thuyết mới này là "hoàn toàn sai lầm". Tuy nhiên, ngay cả Zandi cũng thừa nhận rằng "lãi suất cao đang gây ra ‘ít’ tác động tiêu cực đến nền kinh tế hơn so với các giai đoạn trước đây".

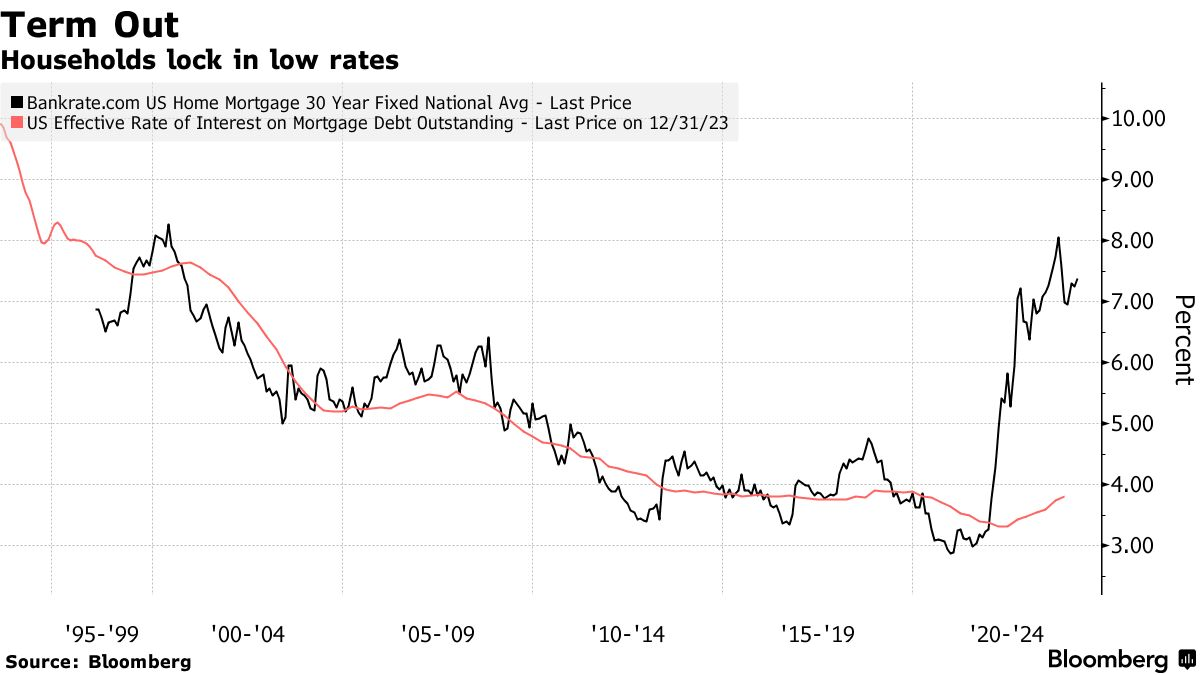

Giống như những người ủng hộ giả thuyết mới, Zandi cũng chỉ ra một yếu tố quan trọng khác góp phần vào khả năng phục hồi của nền kinh tế Mỹ: Nhiều người Mỹ đã cố định lãi suất cực thấp cho các khoản vay thế chấp kỳ hạn 30 năm trong thời kỳ đại dịch, giúp họ tránh được phần lớn thiệt hại khi lãi suất tăng. (Đây là một điểm khác biệt quan trọng so với phần còn lại của thế giới khi lãi suất thế chấp nhanh chóng điều chỉnh tăng theo mặt bằng lãi suất ở nhiều quốc gia phát triển).

Biểu đồ minh họa xu hướng của lãi suất vay mua nhà theo thời gian

Lãi suất tăng: Nỗi ám ảnh của Phố Wall nhưng là niềm vui của tuổi xế chiều

Bill Eigen cười khẩy khi nhớ lại cảnh tượng nhiều người trên Phố Wall vẽ ra các thảm kịch khi Fed bắt đầu tăng lãi suất. Ông giễu giọng: "Họ sẽ không bao giờ vượt quá 1.5% hoặc 2% đâu, bởi vì điều đó sẽ khiến nền kinh tế sụp đổ."

Eigen, Nhà quản lý quỹ Trái phiếu tại JPMorgan Chase, không phải là người hoàn toàn ủng hộ giả thuyết mới nhưng ông nhìn ra một số giá trị trong đó. Chính lập trường này đã giúp ông ấy nhìn thấy sự cần thiết phải cơ cấu lại danh mục đầu tư của mình, tăng lượng tiền mặt, điều này giúp ông linh hoạt hơn với những cơ hội đầu tư mới. Đây cũng là động thái giúp ông lọt vào top 10% quản lý quỹ trái phiếu chủ động trong ba năm qua.

Ngoài công việc chính tại JPMorgan, Eigen còn có hai "nghề tay trái". Ông điều hành một phòng gym và gara ô tô. Ông cho biết ở cả hai nơi này, mọi người vẫn chi tiêu nhiều hơn, đặc biệt là những người về hưu. Ông lưu ý rằng họ có lẽ là những người hưởng lợi lớn nhất từ lãi suất cao hơn.

"Bỗng nhiên, tất cả những khoản thu nhập khả dụng này đổ dồn về tay họ", Eigen nói. "Và họ đang chi tiêu nó."

Câu chuyện của Eigen minh họa cho một tác động tiềm ẩn khác của lãi suất cao: việc tăng thu nhập cho người về hưu nhờ lãi suất trái phiếu cao hơn. Điều này có thể dẫn đến chi tiêu mạnh mẽ hơn từ nhóm nhân khẩu học này, góp phần thúc đẩy nền kinh tế.

Bloomberg