Kịch bản nào cho lạm phát thời kỳ hậu Covid-19

Linh Đặng

Investment Analyst

Không có chủ đề về kinh tế vĩ mô nào có sức hút hơn lạm phát trong thời điểm này. Tất cả các khách hàng của chúng tôi đều chia sẻ lo ngại về rủi ro lạm phát và đang tìm các chiến lược đầu tư phòng ngừa lạm phát.

Trong những tuần gần đây, chúng ta đã chứng kiến áp lực lạm phát gia tăng, phản ánh sự mất cân bằng trong nền kinh tế ảnh hưởng bởi suy thoái do Covid gây ra. Tuy nhiên, không loại trừ khả năng khi nền kinh tế phục hồi, lạm phát có thể sẽ kéo dài do sự thay đổi đột ngột của thể chế, đặc trưng bởi chủ nghĩa bảo hộ gia tăng và các chính sách tái phân phối chống bất bình đẳng. Nếu có thể đưa ra một lời khuyên cho các nhà đầu tư, hãy đọc mọi thứ về lạm phát, và đặc biệt là lạm phát đình đốn (stagflation)

Các nhà kinh tế đều đồng thuận rằng cú sốc Covid-19 ban đầu sẽ gây ra tình trạng thiểu phát (disinflation). Tuy nhiên, không có bất kỳ sự đồng thuận nào về việc liệu điều gì sẽ xảy ra tiếp theo, trong hai hoặc ba năm tới. Một số người cho rằng cung tiền tăng mạnh sẽ tiếp tục thổi phồng bong bóng bất động sản và thị trường chứng khoán, như những gì từng xảy ra trong cuộc khủng hoảng tài chính, nhưng sẽ ít tác động đến toàn bộ nền kinh tế do sự suy giảm liên tục của số nhân tiền tệ (lượng tiền mà ngân hàng tạo ra với mỗi một đồng đô la dự trữ) và tốc độ lưu thông tiền tệ (tốc độ lưu thông tiền trong nền kinh tế). Những người khác lo ngại rằng về lâu dài, sự bùng nổ cung tiền kết hợp với sự dịch chuyển sang chủ nghĩa bảo hộ và các chính sách tái phân phối chống bất bình đẳng sẽ tạo ra áp lực lạm phát kéo dài và đẩy lạm phát lên trên ngưỡng 2% trong kịch bản cơ sở. Quan điểm này được củng cố bởi thực tế là lạm phát luôn nhạy cảm với sự thay đổi đột ngột của các thể chế trong quá khứ.

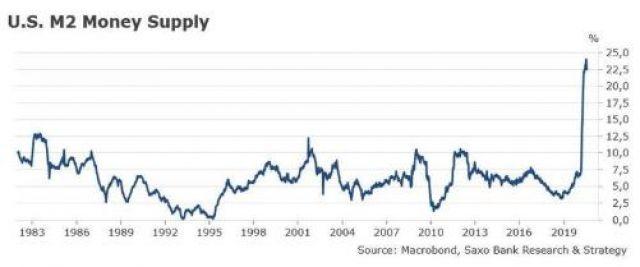

Hầu hết các nhà kinh tế cho rằng chỉ báo dẫn dắt (leading indicator) đối với lạm phát là cung tiền M2. Công bằng mà nói, thậm chí trong thời kỳ lạm phát đình trệ năm 1970, cung tiền cũng không tăng mạnh như trong giai đoạn Covid, với mức tăng hơn 20% so với cùng kỳ.

Sự gia tăng gần đây của dữ liệu lạm phát, chẳng hạn như CPI Mỹ tháng 7 hoặc bùng nổ chi phí lao động bình quân trong quý 2, không liên quan đến sự thay đổi về chế độ. Công bằng mà nói, nó chỉ phản ánh độ nhiễu của số liệu khi giai đoạn phong toả kết thúc và đi kèm với suy thoái sau đó. Nếu chúng ta đi sâu vào tìm hiểu chi tiết, có vẻ như chỉ số CPI tăng mạnh là kết quả của sự gia tăng tại một số thị trường nhất định chứ không phải do sự gia tăng của giá cả nói chung. Liên quan đến việc đơn giá lao động tăng 12.2% trong quý 2, về cơ bản, nó phản ánh tình trạng mất việc làm của những lao động thu nhập thấp, dẫn đến làm sai lệch các phép đo. Trong một giai đoạn, chúng ta cần phải làm quen với các yếu tố gây nhiễu cho quá trình đánh giá lạm phát và không đưa ra kết luận vội vàng liên quan đến sự thay đổi trong chính sách lạm phát.

Tất cả chỉ là tương đối. Trong một cuộc phỏng vấn chuyên sâu với MACROVoices, Vincent Deluard, chiến lược gia vĩ mô của StoneX Group Inc., đề xuất một cách khác tiếp cận lạm phát. Ông lập luận rằng lạm phát đã không biến mất khỏi nền kinh tế trong những năm qua mà vẫn luôn tồn tại, nhưng không thể được phản ánh bởi CPI vì CPI đo lường lạm phát trung bình của nền kinh tế. Trên thực tế, việc tập trung vào CPI dẫn đến vấn đề bất bình đẳng thế hệ:

“Những yếu tố bù trừ lẫn nhau đã điều tiết lạm phát. Một mặt, chi phí đóng bảo hiểm y tế, học phí, tiền thuê nhà ở các khu đô thị lớn và dịch vụ chăm sóc trẻ em đã tăng mạnh. Mặt khác, chi phí các sản phẩm có thể mua được tại Walmart (và thường được sản xuất ở nước ngoài) lại giảm xuống.

Điều này đã dẫn đến hai thực trạng đối lập về lạm phát: thế Boomers đã nghỉ hưu (thế hệ sinh năm 1946 – 1964), những người sở hữu nhà, sống ở các thị trấn nhỏ và vùng ngoại ô, mua sắm tại các siêu thị và được chi trả chi phí y tế đã trải qua tình trạng giảm phát. Ngược lại, việc làm mới cho thế hệ trẻ hầu như chỉ được tạo ra ở các khu vực đô thị lớn, nơi chi phí rất đắt đỏ”.

Ông Deluard rút ra hai kết luận chính:

- Bất bình đẳng thế hệ đang phổ biến trong xã hội.

- Mức độ lạm phát phụ thuộc mật thiết vào độ tuổi của bạn.

Nói cách khác, thế hệ trẻ (Millennials và Gen-Z), những người đóng góp nhiều nhất cho xã hội dựa trên thước đo năng suất, phải trả nhiều tiền hơn các thế hệ khác nhưng vẫn không có đủ tiền vốn để mua nhà và sống đúng nghĩa.

Bằng cách hy sinh người trẻ và người nghèo để cứu người già và người giàu, khủng hoảng Covid-19 làm tăng bất bình đẳng giữa các thế hệ cũng như thái độ giận dữ của thế hệ Millennials đối với thế hệ Boomers. Một cách để giải quyết vấn đề này là các chính trị gia nên thực hiện các chính sách tái phân phối và các chương trình kích thích phổ biến như Thu nhập cơ bản phổ thông (UBI) hay “Tiền trực thăng” (Helicopter money). Giờ đây, Chính phủ và Quốc hội Hoa Kỳ là những người đóng vai trò quan trọng trong việc thúc đẩy tăng trưởng cung tiền, nhiều khả năng họ sẽ không sớm từ bỏ quyền hạn này.

Lạm phát luôn luôn là một vấn đề chính trị, sự phát triển của nó chủ yếu sẽ phụ thuộc nhiều vào các quyết định chính sách sẽ được thực hiện sau cuộc khủng hoảng. Chúng tôi cho rằng các chính sách tái phân phối và các chương trình kích thích khác sẽ đóng vai trò quan trọng tạo điều kiện thuận lợi cho lạm phát một khi nền kinh tế dần hồi phục, ước tính trong khoảng thời gian 12-18 tháng.

Nếu chúng ta kết hợp các chính sách tái phân phối với xu hướng tái thiết lập chuỗi cung ứng và chủ nghĩa bảo hộ, chúng ta sẽ có một chỉ số lạm phát hoàn hảo trong năm 2022, và hơn thế nữa có thể tạm thời kiểm soát được các yếu tố giảm phát do nhân khẩu học và công nghệ tạo nên.