Học thuyết kinh tế của tân Thủ tướng Anh - "Trussonomics" - liều thuốc mới cho nền kinh tế Anh

Nguyễn Thanh Thùy Dung

Junior Analyst

Đồng bảng Anh đã giảm trong những ngày gần đây và lợi suất trái phiếu chính phủ Anh đã tăng vọt sau thông cáo cắt giảm thuế có thể dẫn đến mức lạm phát cao hơn, thậm chí còn gây thâm hụt ngân sách

Tân Thủ tướng Anh - Liz Truss tuyên bố cắt giảm thuế

Bà Liz Truss đã công bố chương trình cắt giảm rất nhiều loại thuế quan trọng vào hôm 23/9. Thuế suất cao nhất sẽ được cắt giảm từ 45% xuống 40% và cắt giảm thuế suất cơ bản của thuế thu nhập từ 20% xuống 19% sẽ được thực hiện. Chính phủ cũng đang giảm bớt lượng bảo hiểm quốc gia, thuế cổ tức và thuế trước bạ và rút lại kế hoạch tăng thuế thu nhập doanh nghiệp. Kế hoạch này sẽ tiêu tốn của ngân sách quốc gia 160 tỷ GBP trong vòng 5 năm tới. Con số này trung bình khoảng 1.25% GDP. Tuy nhiên, Bộ trưởng Tài chính Kwarteng đã đưa ra triển vọng về các kế hoạch tiếp theo vào cuối tuần.

Ngoài ra, chính phủ đã công bố giới hạn hóa đơn khí đốt vào đầu tháng 9, rơi vào khoảng 150 tỷ GBP, tùy thuộc vào giá khí đốt trên thị trường.

Tất cả các kế hoạch này sẽ được tài trợ bằng khoản nợ bổ sung.

Cú sốc thị trường

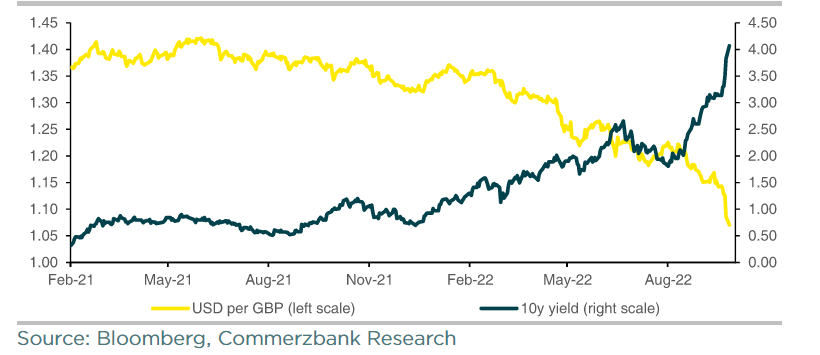

Các thông báo của Vương quốc Anh đã gây ra một làn sóng chấn động khắp các thị trường. GBP giảm giá so với USD từ 1.12 đến 1.08 vào hôm 23/9. Sáng 26/9, GBP/USD tạm thời rơi xuống còn 1.04, trước khi phục hồi lên 1.07. Lợi suất trái phiếu chính phủ Anh 10 năm chạm mức 3.30% trong phiên 21/9, đạt 4.10% vào ngày 26/9.

Biểu đồ 1 - GBP và lợi suất trái phiếu chính phủ Anh đối diện với "cú sốc giàn"

USD/GBP và lợi suất trái phiếu chính phủ Anh kỳ hạn 10 năm tính bằng %, dữ liệu theo ngày.

Phản ứng của thị trường gợi nhớ đến các cuộc khủng hoảng của các thị trường mới nổi

Phản ứng tức thì của thị trường - GBP suy yếu và lợi suất tăng - là rất bất thường. Thông thường, mọi người sẽ mong đợi một sự kích thích tài chính như vậy sẽ củng cố GBP, vì lợi suất cao hơn sẽ thu hút các nhà đầu tư. Tỷ giá hối đoái sau đó sẽ vượt quá mức tạm thời, rồi sẽ giảm dần trở lại.

Phản ứng thực tế được quan sát gợi nhớ nhiều hơn đến hành vi điển hình của một nền kinh tế thị trường mới nổi. Trong trường hợp này, một chính sách tài khóa mở rộng sẽ làm gia tăng lo ngại về tính bền vững của khoản nợ mới và làm tăng nguy cơ xảy ra khủng hoảng cán cân thanh toán. Điều này sẽ có những tác động thế nào đến tình hình hiện tại ở Anh?

Lạm phát có thể sẽ còn tăng cao hơn nữa

Một chính sách tài khóa mở rộng hơn được phản ánh trong sự gia tăng thâm hụt ngân sách đáng kể ở một thời điểm không thích hợp:

- Thị trường lao động Anh gần như ở mức “toàn dụng lao động”. Tỷ lệ thất nghiệp gần đây ở mức 3.6%, chỉ thấp hơn một chút so với mức đỉnh của chu kỳ kinh tế cuối cùng ngay trước khi đại dịch Corona bùng phát. Số lượng việc làm đang ở mức kỷ lục và áp lực tiền lương đang tăng lên.

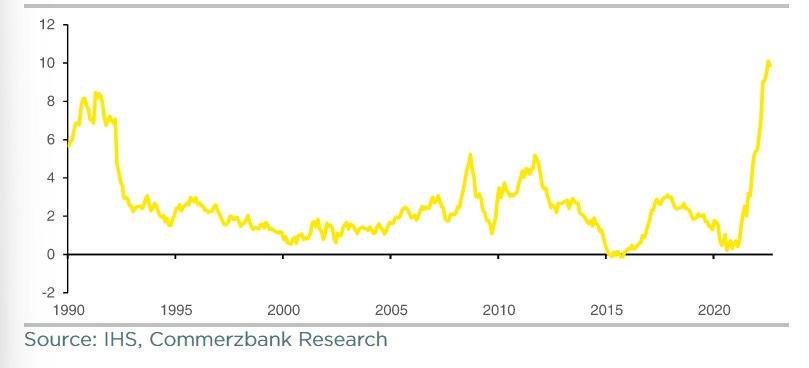

- Giá năng lượng tăng mạnh đã đẩy lạm phát lên mức khoảng 10%, được thấy lần cuối vào đầu những năm 1980.

Đáng ra là một phần chi tiêu cần được sử dụng để giảm thiểu cú sốc giá năng lượng và do đó làm giảm tỷ lệ lạm phát trong ngắn hạn. Tuy nhiên, các hộ gia đình có khả năng sẽ dùng một phần khoản cứu trợ này vào việc khác, điều này có khả năng gia tăng áp lực nhu cầu do đó ngăn chặn sự sụt giảm của lạm phát

Biểu đồ 2 - Lạm phát ở Anh tăng cao

CPI, tỷ lệ thay đổi hàng năm tính theo%, số liệu hàng tháng.

Chính sách tài khóa đang có sức tác động cao hơn

Tuy nhiên, yếu tố quyết định là phản ứng của Ngân hàng Trung ương Anh (BoE). Rõ ràng, thị trường nhìn thấy rủi ro khi ảnh hưởng của chính sách tài khóa đang ngày một lớn hơn. Đặt trong bối cảnh này, BoE bắt buộc phải đảm bảo hỗ trợ cho khoản nợ chính phủ đang tăng và hạn chế sự gia tăng của lợi suất trái phiếu. Sau đó, họ sẽ phải trì hoãn hoặc giảm các đợt tăng lãi suất vốn dĩ phục vụ mục đích kiềm chế lạm phát. Và liệu việc cắt giảm lượng nắm giữ trái phiếu chính phủ dự kiến mà BoE mua lại trong quá trình nới lỏng định lượng (QE) có thể được thực hiện theo kế hoạch hay không lại là một câu hỏi khác?

Do đó, phản ứng của thị trường có thể là do lo ngại rằng BoE cuối cùng sẽ tiền tệ hóa các khoản thâm hụt chính phủ đang phình to hơn và không áp dụng chính sách thắt chặt để giải quyết các vấn đề này (bù trừ chính sách tiền tệ). Trong quá khứ, đồng GBP từng rơi vào vòng xoáy khủng hoảng xảy ra vào năm 1976, là hậu quả của chính sách tài khóa mở rộng và cú sốc giá năng lượng sau cuộc khủng hoảng dầu mỏ. Vào thời điểm đó, tình hình đã ổn định nhờ việc cắt giảm ngân sách mạnh mẽ và một khoản vay của IMF.

Tuy nhiên, hiện tại, những lo ngại như vậy dường như bị phóng đại. Rốt cuộc, BoE đã đẩy nhanh việc tăng lãi suất cùng với các Ngân hàng trung ương khác. Hơn nữa, Thủ tướng đã ủng hộ BoE trong việc chống lại lạm phát; trước khi đắc cử, bà Liz Truss thậm chí đã đưa ra viễn cảnh thay đổi nhiệm vụ của BoE là chuyên tâm vào việc đối phó với lạm phát.

Trong dài hạn: Thủ tướng Truss hồi sinh chính sách ưu tiên đảm bảo nguồn cung

Tân Thủ tướng đang muốn kích thích nền kinh tế Anh bằng cách cải thiện điều kiện về nguồn cung. Đồng thời, việc áp trần giá năng lượng dự kiến sẽ giảm bớt khó khăn xã hội trong hai năm tới, với kỳ vọng rằng cuộc khủng hoảng năng lượng sẽ lắng xuống và việc giới hạn hóa đơn năng lượng sẽ không còn cần thiết nữa, do đó chi tiêu của chính phủ có thể sẽ lại giảm.

Tuy nhiên, bà hy vọng rằng thuế suất thấp hơn sẽ kích thích nền kinh tế trở thành “nền kinh tế tự cung tự cấp”, ví dụ như ở Mỹ vào những năm 1980. Đối với Mỹ, các điều kiện cho việc này thậm chí còn dễ dàng hơn vì USD mạnh đã giúp Fed chống lại lạm phát. Ngược lại, ở Anh, sự lao dốc của GBP đang tác động xấu đến mục tiêu lạm phát và gây áp lực lớn lên BoE để đưa ra chính sách thắt chặt hơn nữa.

Sự tập trung vào chính sách trọng cung có lẽ cũng do ảnh hưởng từ việc Brexit tác động xấu đến điều kiện nguồn cung năng lượng ở Anh thông qua hệ thống quan liêu bổ sung, giảm cạnh tranh và hạn chế nhập cư. Do đó, theo báo chí đưa tin, Thủ tướng Liz Truss có kế hoạch nới lỏng các quy định về di cư lao động để tăng nguồn cung lao động. Tuy nhiên, bà có khả năng phải đối mặt với sự phản kháng từ những người theo đường lối cứng rắn của Brexit.

Commerzbank