Điểm tin thị trường ngoại hối châu Á - Ba yếu tố liên quan đến căng thẳng Israel-Iran

Diệu Linh

Junior Editor

Quan điểm từ bộ phận phân tích của MUFG

Giá dầu Brent đã tăng lên mức đỉnh 78 USD/thùng khi xung đột giữa Israel và Iran bước sang ngày thứ tư, kéo theo nhu cầu trú ẩn an toàn gia tăng, thể hiện qua đà tăng của giá vàng, trong khi một số đồng tiền châu Á suy yếu nhẹ so với đồng USD trong phiên giao dịch đầu tuần.

Trong thời gian tới, diễn biến của thị trường trước căng thẳng Israel–Iran sẽ phụ thuộc vào ba yếu tố then chốt. Thứ nhất, liệu có xảy ra gián đoạn thực sự đối với nguồn cung dầu toàn cầu, đặc biệt là từ Iran. Đến thời điểm hiện tại, các cuộc không kích vào các cơ sở dầu khí của Iran dường như chỉ ảnh hưởng đến mạng lưới cung ứng và phân phối nội địa, thay vì ảnh hưởng đến xuất khẩu. Các mục tiêu bị tấn công bao gồm một nhà máy xử lý khí tự nhiên và một kho chứa dầu tại Iran.

Thứ hai, rủi ro gián đoạn tại Eo biển Hormuz – tuyến vận chuyển chiến lược nơi gần một phần ba lượng dầu và khí toàn cầu được vận chuyển bằng đường biển. Đây được xem là động thái leo thang cực đoan nhất mà Iran có thể tiến hành. Nếu xảy ra, tác động lên thị trường dầu mỏ toàn cầu sẽ rất nghiêm trọng và khả năng bù đắp từ năng lực dự phòng hiện tại của OPEC+ có thể là không đủ. Điều này có thể đẩy giá dầu vượt ngưỡng 100 USD/thùng.

Thứ ba, mức độ can dự của Hoa Kỳ vào cuộc xung đột. Về mặt này, Tổng thống Trump để ngỏ khả năng Mỹ tham gia, mặc dù ông cũng cho biết hai bên có thể đạt được thỏa thuận ngừng bắn. Tuy nhiên, ông lưu ý rằng điều này có thể chỉ xảy ra sau khi các cuộc giao tranh tiếp tục thêm một thời gian trước khi các bên sẵn sàng đàm phán hòa bình.

Tiền tệ khu vực

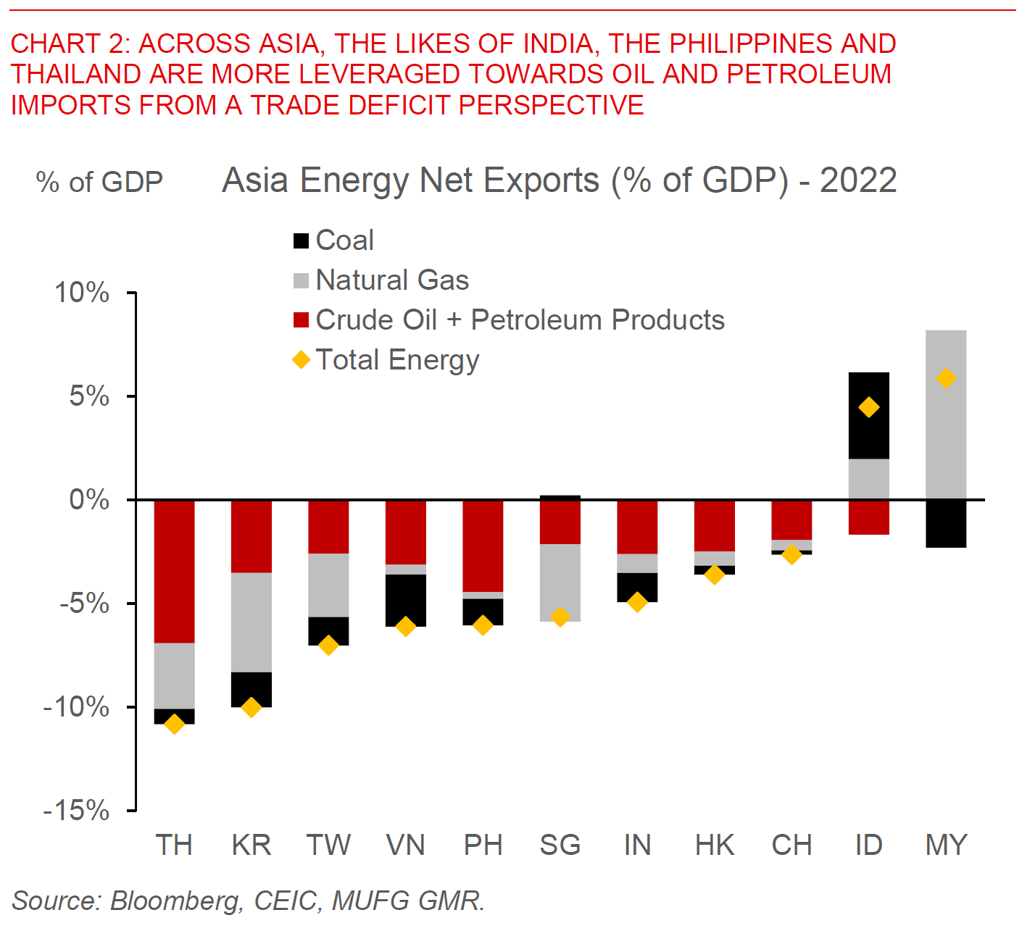

Từ góc nhìn khu vực, các đồng tiền châu Á nhìn chung đang chịu áp lực và giảm giá so với USD, với những đồng như INR (rupee Ấn Độ), PHP (peso Philippines) và KRW (won Hàn Quốc) là những đồng giảm mạnh nhất khi bước vào cuối tuần. Sự phân hóa này là điều hợp lý trong bối cảnh xung đột địa chính trị, khi cả Ấn Độ, Philippines và Hàn Quốc đều là các nước nhập khẩu dầu ròng lớn. Đối với toàn khu vực châu Á, giá dầu tăng có thể khiến áp lực lạm phát và thâm hụt thương mại gia tăng.

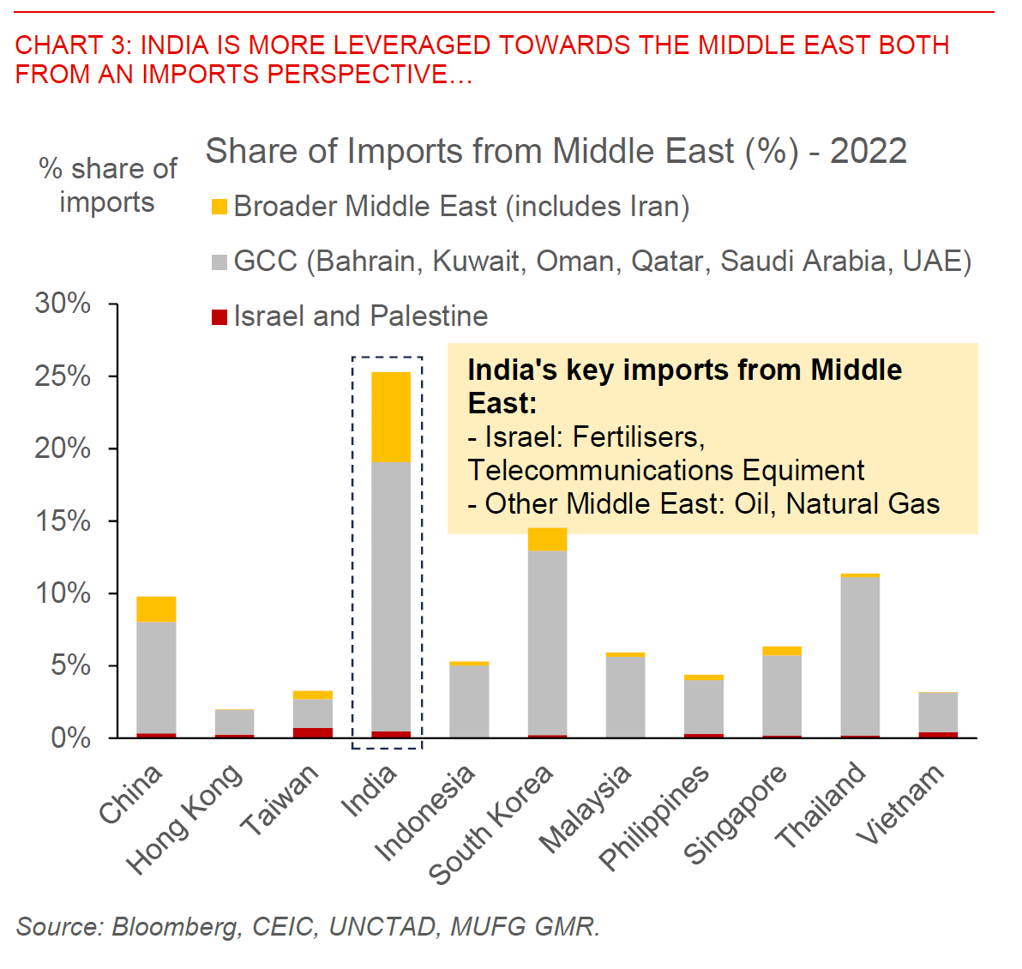

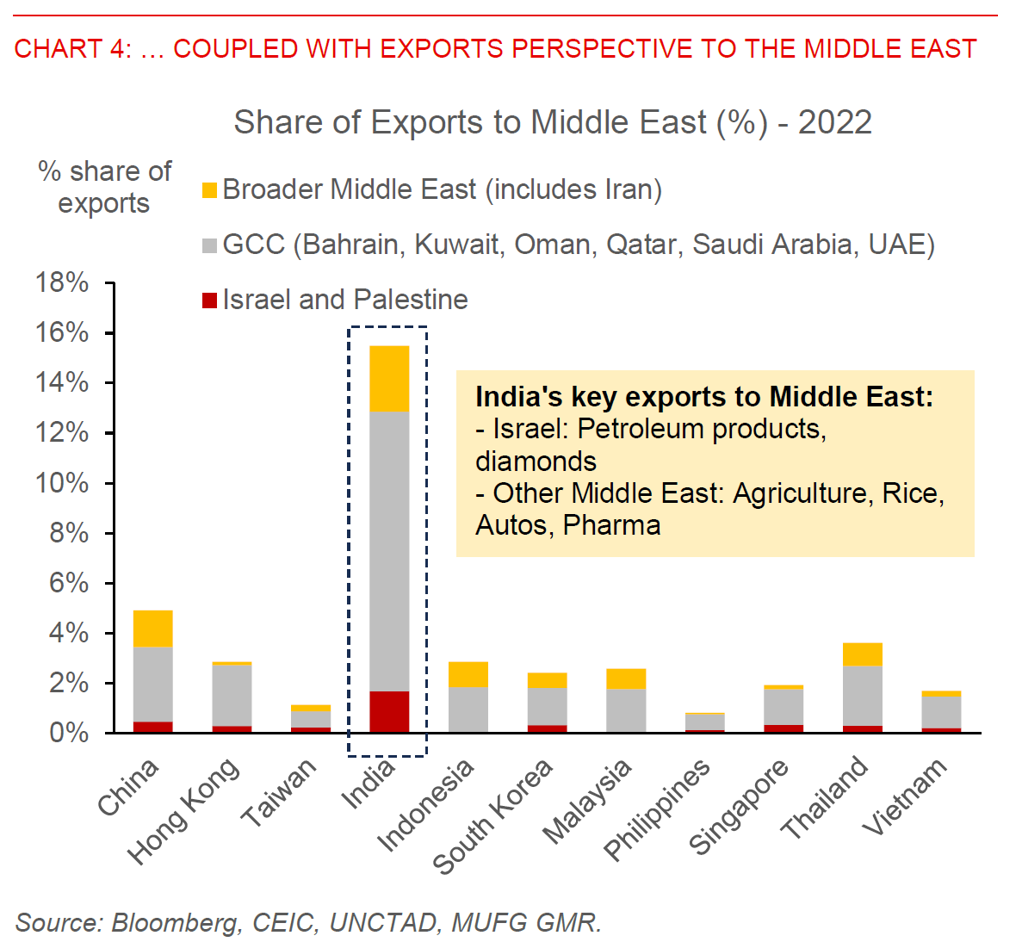

Ngoài ra, Ấn Độ có mối quan hệ thương mại khá sâu rộng với khu vực Trung Đông, khi khu vực này chiếm tới 25% tổng nhập khẩu của nước này. Israel cũng là một đối tác cung ứng quan trọng các sản phẩm điện tử và phân bón, đồng thời là thị trường tiêu thụ đáng kể các mặt hàng như kim cương và sản phẩm dầu mỏ. Tuy vậy, lượng dầu mà Ấn Độ nhập từ Iran đã giảm mạnh kể từ năm 2018.

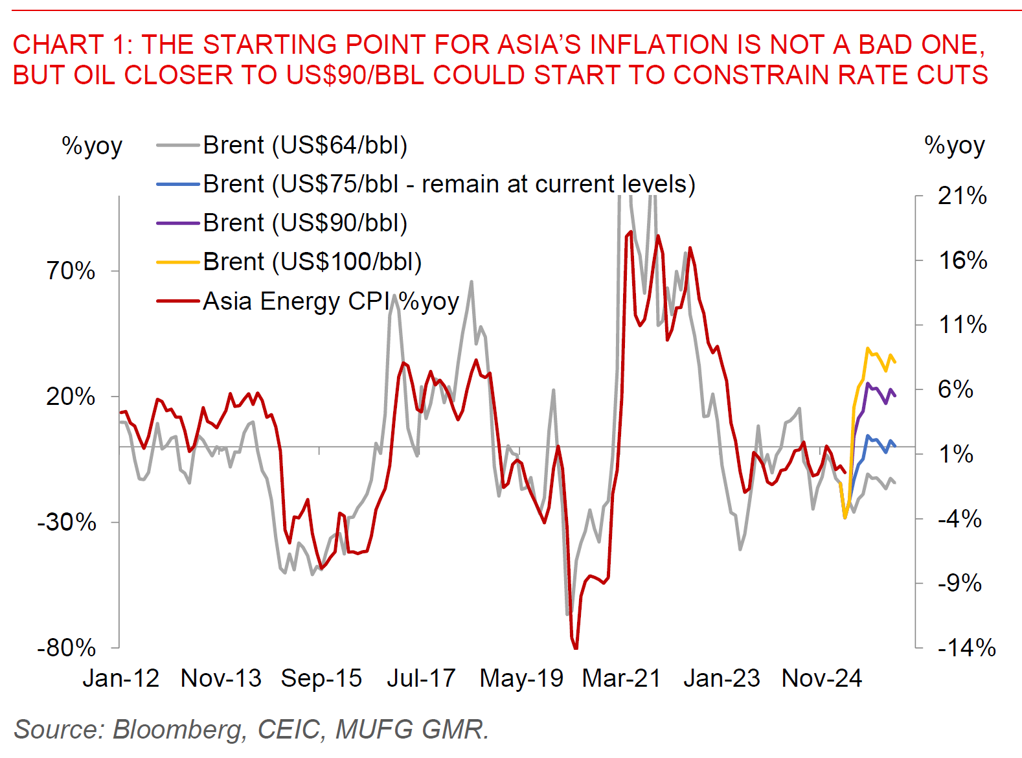

Điểm tích cực cho châu Á là lạm phát và thâm hụt thương mại – hai yếu tố then chốt – vẫn đang ở mức khởi điểm tương đối ổn định. Trước khi xung đột địa chính trị leo thang, lạm phát cơ bản tại nhiều nền kinh tế trong khu vực đã có xu hướng giảm. Kịch bản cơ sở hiện tại của chúng tôi là không có gián đoạn lớn nào đối với nguồn cung dầu toàn cầu, và các rủi ro chính đối với thị trường dầu mỏ vẫn mang tính chất địa chính trị. Nếu kịch bản này xảy ra, giá dầu có thể dao động quanh mức 70–80 USD/thùng trong ngắn hạn, và dần điều chỉnh về vùng 60–70 USD/thùng trong trung hạn khi nguồn cung vượt cầu và năng lực dự phòng của OPEC+ phát huy tác dụng.

Với bối cảnh này, chúng tôi cho rằng căng thẳng địa chính trị có thể khiến các ngân hàng trung ương châu Á – bao gồm Ấn Độ, Philippines và có thể cả Hàn Quốc – phải trì hoãn kế hoạch cắt giảm lãi suất. Tuy nhiên, điều này không làm thay đổi mục tiêu cuối cùng của chu kỳ chính sách tiền tệ. Dù vậy, rủi ro tiêu cực vẫn ở mức đáng kể, và chúng tôi sẽ tiếp tục theo dõi sát các yếu tố bất ổn ngắn hạn liên quan đến cuộc xung đột Israel–Iran.

MUFG