Cuộc suy thoái tiếp theo của nước Mỹ

Nguyễn Long Hà

Junior Analyst

Dù là một cuộc suy thoái nhẹ cũng sẽ cần quá trình hồi phục lâu dài

Ở thời điểm hiện tại, những dự đoán về sự suy thoái của nước Mỹ có thể được bắt gặp ở hầu hết mọi nơi. Các ngân hàng lớn, nhiều nhà kinh tế nổi tiếng và các cựu quan chức đều nói rằng suy thoái là điều gần như chắc chắn khi Cục Dự trữ Liên bang đang khá vất vả để kiểm soát lạm phát. Ba phần tư số giám đốc điều hành của các công ty nằm trong danh sách Fortune 500 đều đã chuẩn bị sẵn tinh thần cho tăng trưởng âm có thể kéo dài tới hết 2023. Lợi suất trái phiếu tiếp tục tăng còn các cuộc khảo sát với người tiêu dùng thì đang cho kết quả ảm đạm. Cụm từ “suy thoái kinh tế” thuộc nhóm các từ khóa được tra cứu nhiều trên Google.

Những thống kê trên thật đáng lo ngại. Larry Summers, cựu bộ trưởng Tài chính nhận xét, bất cứ khi nào lạm phát tăng trên 4% và tỷ lệ thất nghiệp giảm xuống dưới 4% - nước Mỹ sẽ phải trải qua một cuộc suy thoái kéo dài khoảng 2 năm. Hiện nay, cả 2 ngưỡng ấy đã bị phá vỡ.

Năm ngoái, Fed và các nhà đầu tư đều tin rằng lạm phát sẽ giảm dần khi đại dịch lắng xuống. Hiện tại chẳng ai tin vào điều đó nữa. Phần lớn mọi người đồng ý rằng bất chấp nguồn cung khó khăn và giá năng lượng tăng mạnh, nếu nhu cầu tăng quá cao thì chính sách tiền tệ thắt chặt là giải pháp cần thiết để đưa nền kinh tế trở lại mức bình thường. Câu hỏi đặt ra là thắt chặt đến mức nào, và nền kinh tế có thể chịu đựng đến đâu: Fed càng tăng lãi suất cao, hậu quả sẽ càng đau đớn. Các nhà đầu tư đã định giá những rủi ro nói trên, thể hiện qua sự suy giảm của giá cổ phiếu từ đầu năm tới thời điểm hiện tại.

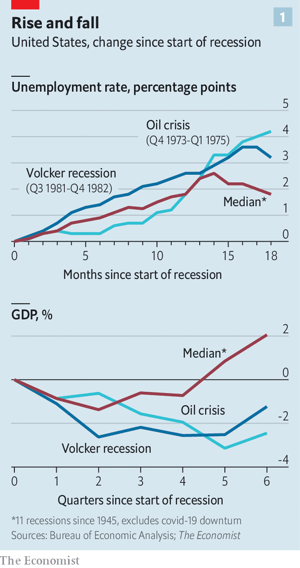

Nếu nước Mỹ rơi vào suy thoái kinh tế, nó sẽ diễn ra như thế nào? Tham khảo lịch sử có thể cho ta góc nhìn về suy thoái. Nước Mỹ đã trải qua 12 lần suy thoái kể từ năm 1945. Nhiều nhà quan sát chỉ ra những điểm tương đồng giữa tình trạng khó khăn ngày nay và đầu những năm 1980, khi Fed dưới thời của Paul Volcker đã “đè bẹp” lạm phát, nhưng cũng gây ra một cuộc suy thoái nghiêm trọng song song với quá trình này. Cuộc suy thoái xảy ra sau khủng hoảng năng lượng những năm 1970 cũng được đề cập đến và có nhiều điểm tương đồng với thời điểm hiện tại. Nhiều người dẫn chứng sự sụp đổ của dotcom vào năm 2000 giống với sự sụp đổ của cổ phiếu công nghệ trong năm nay.

Nhưng những sự so sánh này vẫn có sai sót nghiêm trọng. Lạm phát không còn ở mức quá cao như khi bắt đầu thời kỳ của ông Volcker. Tăng trưởng hiện nay ít phụ thuộc vào năng lượng khi so với những năm 1970. Và nền kinh tế hiện đang đối mặt với những biến động phức tạp hơn so với năm 2000. Bản chất bất thường của cuộc suy thoái sâu sắc gây ra bởi dịch Covid vào năm 2020 và sự phục hồi mạnh mẽ vào năm 2021, khi các gói kích thích tài khóa và tiền tệ tràn ngập nền kinh tế khiến tình hình hiện nay khác biệt so với những sự kiện trong quá khứ.

Một cách tốt hơn để đánh giá một cuộc suy thoái, nếu nó xảy ra, là nhìn vào nước Mỹ ngày nay. Hãy xem xét ba khía cạnh khác nhau: nền kinh tế thực, hệ thống tài chính và ngân hàng trung ương. Cả ba, khi hoạt động một cách hài hoà, sẽ giúp một cuộc suy thoái xảy ra tương đối nhẹ nhàng. Bảng cân đối kế toán của các hộ gia đình và doanh nghiệp hầu hết đều ổn định. Rủi ro trong hệ thống tài chính dường như có thể kiểm soát được. Về phần mình, Fed đã phản ứng quá chậm với lạm phát, nhưng sự tín nhiệm mà họ đã xây dựng trong vài thập kỷ qua vẫn chứng mình được rằng họ có thể chống lại lạm phát hiệu quả. Tuy nhiên, vẫn có một điều nhức nhối: khi cuộc suy thoái kết thúc, hậu quả của việc chung sống với lạm phát trong vài năm qua sẽ là quá trình hồi phục chậm chạp.

Bắt đầu với khả năng phục hồi của nền kinh tế thực, đây cũng có thể là tuyến phòng thủ quan trọng nhất trong thời kỳ suy thoái. Dân số nói chung đang có một nền tảng tài chính vững chắc, một sự thay đổi tích cực so với việc chi tiêu vượt mức cho phép trong quá khứ. Nợ hộ gia đình là khoảng 75% GDP, giảm so với mức 100% tại thời điểm xảy ra cuộc khủng hoảng tài chính toàn cầu 2007-2009. Điều đáng chú ý hơn nữa là các khoản nợ cần thanh toán hàng năm của người Mỹ cũng ít hơn nhiều so với trước đây. Do rất nhiều người đã chuyển sang các khoản thế chấp rẻ hơn khi lãi suất giảm trong những năm gần đây, khoản nợ phải trả hàng năm của họ hiện chiếm khoảng 9% thu nhập khả dụng, mức thấp nhất kể từ khi dữ liệu được thu thập lần đầu tiên vào năm 1980.

Hơn nữa, nhiều hộ gia đình đang có lượng tiền mặt lớn nhờ các gói kích thích trong hai năm qua, cộng với việc giảm chi tiêu cho du lịch, nhà hàng và những thứ tương tự do ảnh hưởng của đại dịch. Nhìn chung, người Mỹ đang tiết kiệm được nhiều hơn khoảng 2 nghìn tỷ đô la (9% gdp) so với thời điểm trước đại dịch. Họ đã bắt đầu phải sử dụng một phần số tiền mặt này khi chi phí sinh hoạt tăng lên, nhưng vẫn giữ được một bước đệm tài chính hữu ích.

Trong bất kỳ cuộc suy thoái nào, lo ngại lớn là có bao nhiêu người sẽ mất việc làm. Tỷ lệ thất nghiệp có xu hướng gia tăng trong thời kỳ suy thoái: Sau năm 1945, nếu không kể đến cuộc suy thoái ngắn hạn do Covid, đỉnh cao nhất của tỷ lệ thất nghiệp đã tăng thêm 3 điểm phần trăm (xem biểu đồ 1). Ngày nay, tỷ lệ thất nghiệp gia tăng dường như cần thiết về mặt kinh tế, như một cách để giảm bớt áp lực tăng lương và giảm lạm phát.

Liệu mọi việc có thể diễn ra theo chiều hướng khác? Thị trường lao động chưa bao giờ “thắt chặt” đến thế: có tới 1.9 việc làm dành cho một người thất nghiệp, đây là một kỷ lục mới. Điều này đã thúc đẩy sự lạc quan rằng, trên thực tế, các công ty có thể giảm việc tuyển dụng mà vẫn không ảnh hưởng đến tỷ lệ thất nghiệp. Jerome Powell, Chủ tịch Fed đã bày tỏ hy vọng vào ngày 4 tháng 5 rằng: “Có một cách mà chúng tôi có thể kiểm soát lượng cầu trên thị trường lao động, giảm bớt vị trí tuyển dụng nhưng vẫn không để tỷ lệ thất nghiệp tăng lên.”

Tuy nhiên, trên thực tế, thị trường lao động khó có thể điều chỉnh thuận lợi như vậy. Ông Summers đã thu hút sự chú ý đến khái niệm đường cong Beveridge, mô tả một mối quan hệ cơ bản: càng có nhiều vị trí cần tuyển dụng, tỷ lệ thất nghiệp càng thấp. Kể từ khi đại dịch bùng phát, đường cong đã dịch chuyển ra ngoài (xem biểu đồ 2). Nói cách khác, bây giờ dường như cần nhiều vị trí được tuyển dụng hơn để đạt được tỷ lệ thất nghiệp như trước đây — dấu hiệu cho thấy hiệu quả giảm sút của nền kinh tế trong việc tìm kiếm đúng người đúng công việc. Lý do cho điều này là bởi một số người vẫn e ngại đi làm vì những rủi ro sức khỏe từ covid. Một vấn đề khác là sự khác biệt giữa các khu vực: một số bang, như Utah và Nebraska, có nhu cầu lao động khổng lồ, nhưng không đủ người sẵn sàng chuyển đến làm việc.

Dù lý do chính xác là gì, vẫn là quá lạc quan khi nghĩ rằng việc thắt chặt chính sách tiền tệ của Fed sẽ không làm tỷ lệ thất nghiệp gia tăng dù giảm nhu cầu tuyển dụng. Tuy nhiên, điều đó không có nghĩa là ông Powell sai. Đường cong Beveridge có thể di chuyển trở lại khi quá trình phục hồi diễn ra và ngày càng có nhiều người tái gia nhập lực lượng lao động. Giả sử tỷ lệ thất nghiệp tăng hai điểm phần trăm thay vì gần ba điểm trong thời kỳ suy thoái ở mức độ trung bình. Điều đó sẽ làm tỷ lệ này giảm xuống khoảng 5.5%, thấp hơn mức trung bình của ba thập kỷ qua. Đây là một kết quả tốt khi suy thoái diễn ra. Để so sánh, 11% người Mỹ đã không có việc làm vào thời điểm ông Volcker hoàn thành việc thắt chặt chính sách.

Ngay cả khi hầu hết mọi người được bảo vệ khá tốt khỏi những tác động của suy thoái kinh tế, họ vẫn có khả năng cắt giảm chi tiêu khi nền kinh tế đi xuống. Chi tiêu thắt lưng buộc bụng sẽ khiến doanh thu của các doanh nghiệp suy giảm. Một câu hỏi quan trọng là những khoản thu nhập thấp đi này sẽ phản ứng với các mức nợ cao như thế nào: không như hộ gia đình, các công ty đã tăng cường vay nợ trong thập kỷ qua. Nợ kinh doanh phi tài chính ở mức khoảng 75% GDP, gần tới mức cao kỷ lục trong quá khứ.

Chắc chắn, nhiều công ty đã tìm cách khoá lãi suất ở mức thấp trong thời gian đại dịch. Vào năm 2021, các công ty đã giảm khoản nợ đến hạn trong năm 2022 khoảng 27%, tương đương 250 tỷ USD, chủ yếu bằng cách tái cấp vốn cho khoản nợ hiện có của họ với lãi suất thấp hơn và thời hạn dài hơn. Điều đó làm cho họ ít nhạy cảm hơn với việc tăng lãi suất.

Tuy nhiên, các công ty mạo hiểm hơn cũng tận dụng những khoản tiền hỗ trợ thị trường này. Các loại trái phiếu được xếp hạng BBB, bậc thấp nhất của xếp hạng nợ, hiện chiếm mức kỷ lục 57% thị trường trái phiếu, tăng từ mức 40% vào năm 2007. Khi suy thoái xảy ra, xếp hạng của nhiều trái phiếu trong số này có thể “trượt” một hoặc hai bậc. Và khi trái phiếu chuyển từ trạng thái đầu tư sang xếp hạng đầu cơ, hoặc rác, chúng trở nên kém hấp dẫn hơn rất nhiều đối với nhiều nhà đầu tư như quỹ hưu trí và công ty bảo hiểm. Điều đó làm tăng mức độ thận trọng của các nhà đầu tư khi tình hình trở nên tệ hơn.

Mặc dù vậy, nhờ xuất phát điểm với chi phí vốn thấp nên những kịch bản tồi tệ có thể xảy ra vẫn có giới hạn. Trong một kịch bản bi quan — khi suy thoái xảy ra với chi phí đầu vào cao hơn và lãi suất tăng — S&P một cơ quan xếp hạng, dự báo rằng khoảng 6% trái phiếu doanh nghiệp đầu cơ sẽ vỡ nợ trong năm tới. Con số này sẽ tăng cao so với tỷ lệ 1.5% hiện nay, nhưng chỉ bằng một nửa so với tỷ lệ 12% vào năm 2009. Điều thú vị là lĩnh vực đang nắm giữ các khoản nợ chất lượng thấp nhất là truyền thông và giải trí, với nhiều công ty giải trí như các hãng du thuyền. Suy thoái kinh tế sẽ làm giảm nhu cầu về dịch vụ. Nhưng khi những lo lắng về covid giảm dần, nhu cầu của người dân về du lịch, giải trí sẽ tăng trở lại. Kết quả nghịch lý là một nhóm các công ty được đánh giá thấp sẽ có nhiều cơ hội hơn trong thời kỳ suy thoái.

Hệ thống tài chính của Mỹ được củng cố tốt như thế nào? Những thông tin rầm rộ trong các năm gần đây về tiêu chuẩn Basel 3 của các ngân hàng thu hút được nhiều sự chú ý. Nhưng những quy tắc này chỉ phục vụ một mục đích: buộc các công ty tài chính lớn phải nắm giữ nhiều vốn hơn và tài sản có tính thanh khoản cao hơn. Năm 2007 vốn chủ sở hữu của các ngân hàng có thể hấp thụ khoản lỗ tương đương 8% tài sản rủi ro của họ. Ngày nay, con số đó là khoảng 13%, một biên an toàn tốt hơn nhiều. Jay Bryson của ngân hàng Wells Fargo cho biết hệ thống không còn sử dụng nhiều đòn bẩy như trước đây.

Các mối đe dọa mới đã xuất hiện. Các quy định về thận trọng đã đẩy các hoạt động rủi ro vào góc tối của hệ thống tài chính. Ví dụ, các công ty cho vay phi ngân hàng đã phát hành khoảng 70% tổng số khoản vay thế chấp vào năm ngoái, tăng so với mức 30% của một thập kỷ trước. Có thể thấy, điều đó sẽ giúp phân tán rủi ro cho hệ thống ngân hàng. Nhưng hoạt động cho vay của ngân hàng đối với những tổ chức cho vay phi ngân hàng này cũng gia tăng, tạo ra một mạng lưới liên kết không rõ ràng. Các công ty bảo hiểm, quỹ đầu cơ và văn phòng gia đình (các công ty tư vấn quản lí tài sản tư nhân) thực chất là các công ty đầu tư dành cho giới siêu giàu — cũng phải chịu thêm rủi ro. Họ gánh nhiều nợ hơn 15 năm trước và trở thành một trong những nhà đầu tư lớn nhất vào trái phiếu doanh nghiệp bị xếp hạng thấp.

Một loại sản phẩm “rủi ro” mới là nghĩa vụ vay có thế chấp (collateralized loan obligations - CLOS). Chúng thường được tạo ra bằng cách kết hợp các khoản vay, gộp chúng lại và sau đó chứng khoán hóa với các xếp hạng khác nhau tùy thuộc vào hồ sơ thanh toán của chúng. Giá trị của khoản tiền chưa thanh toán đã đạt khoảng 850 tỷ đô la, khiến nó trở thành thị trường tín dụng chứng khoán hóa lớn nhất ở Mỹ. Các khoản vay với đòn bẩy rủi ro cao cũng góp phần làm gia tăng lượng CLOS, và chúng được chuyển đổi thành tài sản cấp đầu tư thông qua chứng khoán hóa. Sản phẩm này có nhiều sự tương đồng với các sản phẩm chứng khoán rủi ro được bảo đảm bằng thế chấp được xem là nguyên nhân dẫn đến cuộc đại khủng hoảng tài chính. Tuy nhiên, những điểm tương đồng có thể bị phóng đại. Thị trường CLOS có quy mô bằng một nửa thị trường chứng khoán thế chấp vào đầu những năm 2000. CLOS kết nối các nhà đầu tư với đa dạng các ngành công nghiệp, không chỉ bất động sản. Chúng cũng thường là những khoản đầu tư dài hạn, chống chọi tốt hơn với những đợt lên xuống của thị trường.

Hơn nữa, một yếu tố ổn định quan trọng cho hệ thống tài chính của Mỹ là sự vững chắc của thị trường bất động sản. Giá nhà tăng chóng mặt trong hai năm qua đồng nghĩa với việc doanh số bán hàng và giá trị có thể sẽ sụt giảm trong thời gian tới. Nhưng bất động sản cũng thiếu hụt nguồn cung nghiêm trọn. Sam Khater của Freddie Mac, một công ty cho vay thế chấp được chính phủ hậu thuẫn, ước tính rằng nước Mỹ đang thiếu gần 4 triệu ngôi nhà do việc xây dựng chậm lại trong 15 năm qua. Hệ thống tài chính bước vào thời kỳ suy thoái với tình trạng tồn đọng đầu tư sẽ tốt hơn nhiều so với tình trạng dư thừa quá mức, như trường hợp của năm 2007.

Yếu tố cuối cùng để đánh giá tác động của suy thoái là chính sách tiền tệ. Vào tháng 3, dự báo trung bình của các thành viên trong ủy ban thiết lập lãi suất của Fed là lạm phát sẽ giảm xuống gần 2% vào năm 2024 mà không cần lãi suất phải vượt quá 3%.

Dường như sẽ hợp lí hơn khi ta cược rằng lãi suất sẽ cao hơn một chút. James Bullard, vị chủ tịch theo chủ nghĩa hawish của St Louis Fed, cho rằng ngân hàng trung ương sẽ cần tăng lãi suất lên 3.5% vào cuối năm nay. Một suy đoán đơn giản, khi kết hợp lãi suất thực mong muốn của Fed và lạm phát dự kiến, cho thấy có thể cần đến mức lãi suất danh nghĩa cao hơn. Nếu lãi suất trung lập thực tế, không kích thích hoặc không kìm hãm tăng trưởng, là 0.5%, thì Fed có thể sẽ muốn đạt lãi suất thực khoảng 1.5% để kiềm chế lạm phát. Thêm vào kỳ vọng lạm phát ngắn hạn là 4% mỗi năm, như được chỉ ra bởi các cuộc khảo sát người tiêu dùng hiện tại, và kết quả cho thấy Fed có thể cần phải nâng lãi suất danh nghĩa của mình lên 5.5%. Ông Summers cho biết: “Có một xác suất lớn hơn đáng kể là chúng ta sẽ cần mức lãi suất cao hơn mức mà Fed và thị trường đang dự đoán”.

Nói cách khác, Fed đang bắt đầu một cuộc hành trình với một điểm đến rõ ràng (lạm phát thấp), một phương tiện rõ ràng (lãi suất) nhưng lại phỏng đoán mơ hồ về cách đi đến đó (mức lãi suất cao phải đi như thế nào). Fed sẽ chỉ biết được con đường chính xác bằng cách hành động và xem phản ứng của nền kinh tế.

Fed mới chỉ chập chững những bước đi đầu tiên, tăng lãi suất lên 3/4 điểm phần trăm trong ba tháng qua và đặt ra kế hoạch thu hẹp tài sản của mình. Nhưng Fed có thể hài lòng với kết quả tại thời điểm hiện tại, khi thị trường tài chính đã nhanh chóng định giá cho tương lai với các chính sách thắt chặt đang được thực thi.

Với tất cả những sai lầm của Fed trong quá khứ, họ vẫn nhận được sự tin tưởng từ phía các nhà đầu tư và điều đó bắt đầu từ sự lãnh đạo của ông Volcker, khi Fed thành công trong việc kiểm soát lạm phát. Thị trường cổ phiếu vốn sôi sục đã dần suy giảm. Sự tác động lên các khoản thế chấp là rất đáng kể: lãi suất cố định trong 30 năm đã tăng trên 5%, đây là mức cao nhất trong hơn một thập kỷ. Tuy nhiên, chênh lệch tín dụng chỉ nới rộng phần nào, một dấu hiệu cho thấy thị trường cho vay không quá căng thẳng. Điều này giống như một đợt bán tháo có trật tự và là một thành công sớm của Fed. Mặc dù kỳ vọng lạm phát, được đo bằng giá trái phiếu, vẫn đang ở mức 3% trong 5 năm tới, nhưng con số này đã giảm khoảng nửa điểm phần trăm kể từ tháng Ba.

Trường hợp lạc quan của ông Bullard là phần lớn công việc kiềm chế lạm phát có thể được thực hiện bằng cách đặt lại kỳ vọng ở mức thấp hơn. Nền kinh tế thực khi đó sẽ không cần phải chịu sức nặng của sự điều chỉnh. Do đó, mục tiêu chính của Fed là chứng minh cho các nhà đầu tư thấy rằng lời hứa của họ trong việc ngăn chặn lạm phát là đáng tin cậy. Ông nói: “Đây là ứng dụng của lý thuyết trò chơi nhiều hơn là kinh tế lượng,”. Các dữ liệu thu thập của Fed trong nhiều tháng qua đã mở ra khả năng về việc điều chỉnh giá cả mà không phải tăng lãi suất quá cao. Điều đó sẽ tạo ra một cuộc suy thoái nhẹ hơn.

Vậy tại sao chúng ta vẫn cần phải lo lắng? Đầu tiên, ngay cả một cuộc suy thoái nhẹ cũng gây tổn hại. Hãy tưởng tượng tỷ lệ thất nghiệp tăng hai điểm phần trăm, như trong kịch bản tương đối tốt của chúng tôi. Điều đó có nghĩa là khoảng 3 triệu người Mỹ sẽ mất việc làm. Hậu quả chính trị có thể còn bi đát hơn. Cuộc suy thoái năm 1990 chỉ là một đốm sáng trong các xu hướng kinh tế, nhưng nó đã mở đường cho chiến thắng của Bill Clinton trước George H.W. Bush. Một cuộc suy thoái nhẹ vào năm 2023 có thể bị quy trách nhiệm cho nhiệm kỳ tổng thống Joe Biden, và giúp đưa Donald Trump trở lại Nhà Trắng.

Điều này sẽ khiến các chính sách được đưa ra để giải quyết tình trạng suy thoái nhận được nhiều sự quan tâm hơn. Theo dự kiến, nếu đảng Cộng hòa giành quyền kiểm soát Quốc hội từ tay đảng Dân chủ trong cuộc bầu cử giữa kỳ vào tháng 11 này, thì sẽ có rất ít cơ hội về một biện pháp kích thích tài khóa lớn khi tốc độ tăng trưởng chậm lại. Đảng Cộng hòa sẽ thấy có ít lý do để thay thế ông Biden, đặc biệt nếu hệ thống tài chính ổn định.

Nhiệm vụ thực hiện chính sách nới lỏng thuộc về Fed. Nhưng việc phải chiến đấu để kiềm chế một nền kinh tế phát triển quá nóng và khiến lạm phát tăng cao sẽ khiến ngân hàng trung ương cảm thấy lo lắng về việc lượng cầu tăng lên quá nhiều. Và nếu chu kỳ tăng lãi suất hiện tại dừng lại ở mức thấp, Fed sẽ không còn nhiều dư địa để cắt giảm lãi suất. Bước tiếp theo sẽ là nới lỏng định lượng một lần nữa (tức là mua tài sản như trái phiếu chính phủ để giảm lãi suất dài hạn). Tuy nhiên, Fed sẽ lo sợ về viễn cảnh của việc “in tiền” ngay sau khi lạm phát và trước thềm một chiến dịch bầu cử đang gây tranh cãi.

Kết quả là các nhà hoạch định chính sách sẽ có một kho công cụ bị hạn chế nếu cuộc suy thoái tiếp theo diễn ra. Với những thế mạnh của nền kinh tế ngày nay - người tiêu dùng thuận lợi, các doanh nghiệp vững chắc và các ngân hàng an toàn - thì cuộc suy thoái tiếp theo sẽ nhẹ nhàng. Nhưng ngay cả một cuộc suy thoái nhẹ cũng cần phải được theo sau bởi một sự tăng trưởng mạnh mẽ để nền kinh tế trở lại trạng thái bình thường. Và với chính sách tài khóa chưa tích cực và chính sách tiền tệ gặp khó khăn nghiêm trọng, rất có thể Mỹ sẽ phải đối mặt với sự phục hồi chậm chạp một cách đau đớn. Sau hai năm tập trung vào lạm phát cao, tăng trưởng thấp có thể quay trở lại là vấn đề trung tâm chính của nền kinh tế.

the Economist