Chu kỳ tăng của lãi suất và câu chuyện về thâm hụt tài khóa

Nguyễn Thu Thủy

Junior Analyst

Vấn đề với khoản nợ quốc gia khổng lồ không chỉ là nó quá lớn và khó trả. Thay vào đó, các khoản thanh toán lãi sẽ tiêu tốn ngân sách liên bang dần dần.

Phó Tổng thống khi đó là Dick Cheney đã tuyên bố vào năm 2002 rằng "Reagan đã chứng minh thâm hụt không phải vấn đề" và tiếp tục ủng hộ việc cắt giảm thuế kết hợp với tăng chi tiêu liên bang. Thật vậy, chính quyền Bush sẽ tiếp tục thúc đẩy các khoản chi mới với giá trị lớn, bao gồm hỗ trợ cho việc mở rộng Medicare quy mô lớn và hàng trăm triệu đô la bị lãng phí cho các cuộc chiến tốn kém và vô ích ở Iraq và Afghanistan. Trong tám năm cầm quyền của Bush, nợ quốc gia đã tăng 70%, nhưng không ai ở Washington, Cộng hòa hay Dân chủ quan tâm. Sau năm 2003, nền kinh tế dường như đang phát triển mạnh và khi cuộc khủng hoảng tài chính năm 2008 xảy ra, điều duy nhất quan trọng là giải cứu Phố Wall để "cứu" nền kinh tế toàn cầu.

Thật vậy, trong hơn ba thập kỷ, các nhà phê bình đã đưa ra những cảnh báo nghiêm trọng về nợ chính phủ và thâm hụt hàng năm, nhấn mạnh rằng nợ nần chồng chất sẽ trở thành một vấn đề. Họ đã đúng, nhưng thời gian xảy ra kéo dài hơn nhiều so với dự kiến. Bất chấp thực tế là tổng nợ quốc gia đã tăng từ 5.6 nghìn tỷ đô la lên 22.5 nghìn tỷ đô la từ năm 2000 đến năm 2019, nhiều sự kiện kinh tế và chính trị toàn cầu quan trọng đã can thiệp để giảm bớt quá trình thu hồi khoản nợ quốc gia khổng lồ như vậy. Những thay đổi này bao gồm: năng suất toàn cầu tăng, lực lượng lao động toàn cầu hóa mới và nhu cầu đô la ổn định trên toàn cầu đã thúc đẩy nhu cầu gần như vô tận đối với trái phiếu chính phủ Hoa Kỳ. Điều này đảm bảo rằng khoản nợ vẫn nằm trong tầm kiểm soát - trong một thời gian ngắn.

Tuy nhiên, mọi thứ đang thay đổi, và trong 5 năm tới, chúng ta sẽ chứng kiến một khoản nợ mới gia tăng, nhu cầu đồng đô la giảm dần và lạm phát giá cả ngày càng tăng cuối cùng sẽ tiết lộ cách thức và lý do tại sao thâm hụt lại quan trọng như vậy.

Chúng ta đang nói về khoản nợ bao nhiêu?

Nợ quốc gia của Hoa Kỳ hiện được dự đoán sẽ đạt 32 nghìn tỷ đô la vào năm 2023. Đây là mức tăng khoảng 10 nghìn tỷ đô la kể từ tháng 1 năm 2020. Gần 8 nghìn tỷ đô la trong số đó được thêm vào chỉ riêng trong các năm 2020 và 2021. Kể từ năm 2019, tốc độ gánh khoản nợ mới của chính phủ Hoa Kỳ đã leo thang đáng kể so với mức thâm hụt chi tiêu vốn đã ở mức đáng báo động. Vào năm 2019, tôi đã báo cáo rằng chính quyền Trump đã đóng góp khoảng một nghìn tỷ đô la vào thâm hụt chỉ trong một năm bùng nổ kinh tế. Điều đó thật đáng kinh ngạc vào lúc này. Trên hết, những gì đã xảy ra trong cuộc khủng hoảng covid dưới thời cả Trump và Biden đã khiến một nghìn tỷ đô la giống như một đống tiền lẻ.

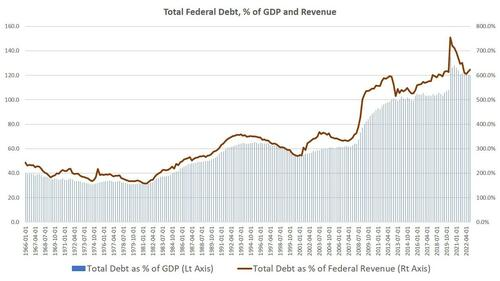

Hơn nữa, liên quan đến toàn bộ quy mô của nền kinh tế, khoản nợ đã đạt mức cao mới sau Thế chiến II. Tổng nợ liên bang tính theo tỷ lệ GDP quốc gia sẽ tăng lên 120% vào năm 2020. Điều này khiến Hoa Kỳ sở hữu mức nợ chưa từng thấy trước đây.

Tuy nhiên, so sánh nợ với GDP cho chúng ta biết rất ít thông tin về khả năng thanh toán và trả nợ của chính phủ. Tổng nợ liên quan đến doanh thu liên bang là một con số thực tế hơn. Số liệu này cũng tiết lộ rằng nợ đã đạt mức cao nhất mọi thời đại. Tổng số nợ của chính phủ hiện vượt quá số tiền thu được hàng năm của liên bang hơn 6 lần.

Điều này tương đương với một số lượng lớn các khoản thanh toán lãi

Vấn đề với khoản nợ quốc gia khổng lồ không chỉ là nó quá lớn và khó trả. Một chính phủ có thể mang một khoản nợ khổng lồ vô thời hạn miễn là họ có thể trả lãi cho khoản vay. Chính phủ Hoa Kỳ đã xử lý tương đối dễ dàng vấn đề này trong hầu hết ba thập kỷ trước. Điều này có thể dẫn đến thâm hụt lớn hàng năm và phát sinh hàng nghìn tỷ đô la nợ mới, nhưng các khoản thanh toán lãi cho khoản nợ đó đều đặn một cách đáng kinh ngạc và không đạt đến mức "ngoài tầm kiểm soát".

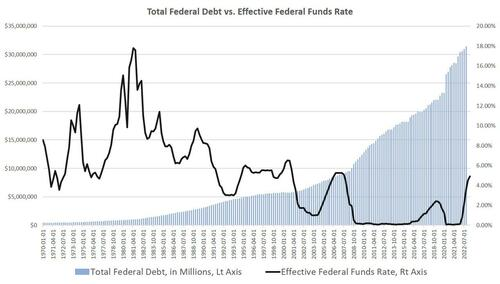

Điều này trở nên khả thi bởi thực tế là lãi suất đã có xu hướng giảm trong hầu hết 35 năm qua. Khi chúng ta nhìn vào lãi suất quỹ liên bang, có xu hướng đi theo xu hướng với lãi suất trung bình trả cho nợ của chính phủ, chúng ta có thể thấy rằng mức nợ tăng lên khi lãi suất giảm. Việc giảm lãi suất này cũng giữ cho các khoản thanh toán lãi không tăng.

Tại sao lãi suất giảm? Sau khi Chiến tranh Lạnh kết thúc, Hoa Kỳ đã phát triển để thống trị nền kinh tế toàn cầu trong hầu hết những năm 1990. Điều này làm tăng nhu cầu toàn cầu về đô la và tất cả những người nắm giữ đô la đó đã đầu tư một phần lớn tiền của họ vào nợ của chính phủ Hoa Kỳ. Điều này làm giảm đáng kể chi phí phát hành nợ chính phủ bổ sung. Ngay cả sau khi đồng euro tăng trưởng sau năm 1999, toàn cầu hóa cùng với nền kinh tế đồng đô la châu Âu, đã giúp duy trì nhu cầu trên toàn thế giới đối với nợ của Hoa Kỳ.

Sau năm 2008, lãi suất trái phiếu của Hoa Kỳ đã được đẩy xuống thấp hơn đáng kể khi ngân hàng trung ương Hoa Kỳ mua hơn 6 nghìn tỷ đô la trái phiếu Hoa Kỳ. Lãi suất giảm hơn nữa khi nhu cầu “giả” đối với trái phiếu chính phủ tăng lên. Kết quả là, mặc dù chính phủ liên bang đã tăng nợ quốc gia lên hàng nghìn tỷ đô la sau năm 2009, nhưng các khoản thanh toán lãi vẫn hợp lý.

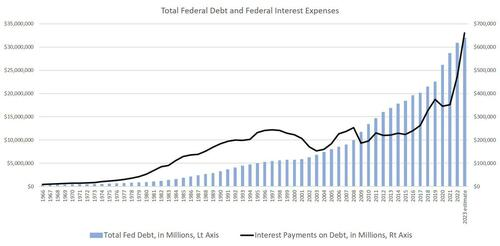

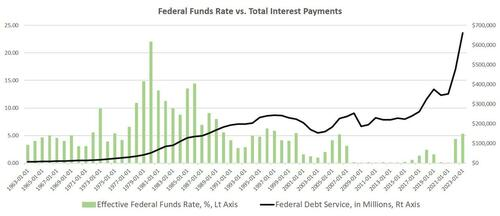

Chúng ta có thể quan sát điều gì đã xảy ra, mặc dù nợ quốc gia ngày càng tăng, tổng chi phí trả nợ hầu như không thay đổi từ năm 1998 đến năm 2015. Với những khoản siêu thâm hụt ngày càng tăng của Trump và những nỗ lực của Cục Dự trữ Liên bang cuối cùng cho phép tăng lãi suất do lo ngại về lạm phát giá cả, chỉ số này cuối cùng đã bắt đầu tăng lên sau năm 2017. Tất nhiên, vào năm 2020, các khoản thanh toán lãi cho khoản nợ đã vượt quá nửa nghìn tỷ đô la và dự kiến sẽ tăng hơn nữa:

Các khoản thanh toán lãi sẽ tiêu tốn ngân sách liên bang dần dần

Tại đây, chúng ta bắt đầu thấy vấn đề với mức nợ khổng lồ như vậy. Do mức độ lớn của khoản nợ, các khoản thanh toán nợ nói chung dễ bị ảnh hưởng hơn đáng kể trước những thay đổi về lãi suất. Vào năm 2007, khi khoản nợ quốc gia "chỉ" là 9 nghìn tỷ đô la, lãi suất quỹ liên bang có thể tăng trên 5% mà không gây ra sự bùng nổ trong các khoản thanh toán lãi. Với mức nợ lên tới 30 nghìn tỷ đô la hơn một thập kỷ sau đó, mức tăng tương tự trong tỷ lệ quỹ liên bang, dẫn đến sự gia tăng lớn hơn đáng kể trong các khoản thanh toán dịch vụ nợ.

Trên thực tế, điều này có nghĩa là một chính phủ với mức nợ khổng lồ khó có thể duy trì việc tăng lãi suất đáng kể. Trong những điều kiện này, các khoản thanh toán nợ sẽ dần dần lớn hơn và lớn hơn cho đến khi chúng tiêu tốn phần lớn chi tiêu liên bang của quốc gia.

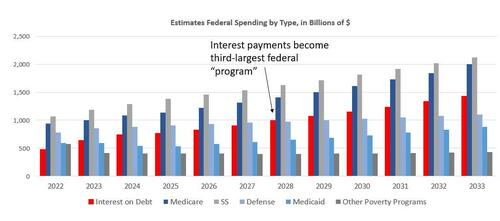

Chúng ta có thể thấy điều này ngay cả trong các dự án liên bang chính thức về thanh toán nợ trong tương lai. Ví dụ, theo Văn phòng Quản lý và Ngân sách (OMB), chính phủ liên bang sẽ nợ 660 tỷ đô la tiền trả nợ vào năm 2023. Nhưng con số này sẽ tăng lên 960 tỷ đô la vào năm 2028, trong 5 năm. Để so sánh, chúng ta có thể lưu ý rằng OMB cũng dự kiến toàn bộ ngân sách quốc phòng vào năm 2028 sẽ là 966 tỷ USD.

Các dự đoán của OMB khá thận trọng so với các dự báo trong báo cáo tháng 2 từ Văn phòng Ngân sách Quốc hội Hoa Kỳ. Theo phân tích của CBO, các khoản thanh toán lãi sẽ vượt qua một nghìn tỷ đô la vào năm 2028 và sẽ tiếp tục tăng sau đó. Tổng các khoản thanh toán lãi sẽ đạt tới 1.4 nghìn tỷ đô la trong vòng một thập kỷ, khiến nó trở thành "chương trình" liên bang lớn thứ ba sau An sinh xã hội và Trợ cấp y tế. Các khoản thanh toán lãi sẽ vượt qua chi tiêu quốc phòng 300 tỷ đô la vào thời điểm đó.

Trên cơ sở bình quân đầu người, điều này không phải là không đáng kể. Ví dụ, vào năm 2030, 1.4 nghìn tỷ đô la tiền lãi sẽ lên tới khoảng 4,000 đô la cho mỗi người Mỹ trưởng thành trong độ tuổi lao động (người lớn trong độ tuổi từ 18 đến 65).

Nói cách khác, trong vòng sáu năm, những người nộp thuế ở Mỹ sẽ phải trả hơn một nghìn tỷ đô la mỗi năm để bù lại chi tiêu liên bang đã mất từ lâu cho các cuộc chiến thất bại khác nhau và các chương trình xã hội thất bại. Baby Boomers chủ yếu sẽ chết hoặc trong viện dưỡng lão, nhưng những nhân viên trẻ tuổi sẽ phải trả chi phí cho những chi phí mà người lớn tuổi của họ đã chi tiêu từ nhiều thập kỷ trước.

Tuy nhiên, hãy nhớ rằng đây mới chỉ là "trường hợp tốt nhất". Các dự báo của CBO và OMB giả định không có suy thoái trong vài năm tới, cũng như lãi suất tương đối ổn định. Theo CBO, lãi suất đối với nợ của chính phủ Hoa Kỳ sẽ ở mức trung bình 2.7% vào năm 2023, nhưng sẽ chỉ tăng lên 3.2% vào năm 2031.

Tất nhiên, điều đó là có thể, nhưng các mô hình hiện có ngụ ý rằng CBO quá lạc quan. Các sự kiện địa chính trị cho thấy nhu cầu đối với đồng đô la giảm, điều này cũng sẽ dẫn đến nhu cầu đối với trái phiếu Mỹ giảm. Hoa Kỳ kiên quyết tự cô lập về chính trị và kinh tế khi tiến hành hoặc đe dọa phát động các cuộc chiến trừng phạt đối với một số nền kinh tế hàng đầu thế giới. Lãi suất sẽ tăng do tất cả những điều này. Như chúng tôi đã trình bày trên mises.org, đồng đô la sẽ không còn là một loại tiền tệ toàn cầu chính, nhưng nó sẽ gặp nhiều cạnh tranh hơn. Khi nhu cầu về đồng đô la giảm, lãi suất nợ chính phủ sẽ tăng lên.

Một thay đổi đáng kể khác là ngân hàng trung ương không còn có quyền hạ lãi suất như cách đây một thập kỷ. Trước đây, Fed chỉ có thể mua thêm nợ chính phủ để thúc đẩy nhu cầu và giữ lãi suất ở mức thấp. Kết quả là, ngân hàng trung ương đã phải tham gia vào lạm phát tiền tệ đáng kể. Điều đó dường như có hiệu quả trong một thời gian, nhưng sau đó lạm phát giá cả đạt mức cao nhất trong 40 năm và vẫn ở mức cao liên tục. Fed không thể phát hành thêm một nghìn tỷ đô la để mua nợ của chính phủ Hoa Kỳ và sau đó mong đợi không có lạm phát giá cả. Thay vào đó, vì lạm phát giá cả gây chia rẽ về mặt chính trị nên Fed phải thận trọng khi mở rộng tiền tệ mới. Điều này hạn chế khả năng hành động của Fed để duy trì lãi suất thấp.

Do đó, mức tăng lãi suất cực kỳ khiêm tốn được dự báo của CBO có thể làm giảm đáng kể những nguy cơ tiềm ẩn.

Hơn nữa, tất cả những điều này ngụ ý rằng dịch vụ nợ liên tục tăng sẽ được chấp nhận về mặt chính trị trong 10 năm kể từ bây giờ. Liệu mọi người có thực sự tin rằng họ phải chấp nhận cắt giảm ngày càng nhiều các chương trình phổ biến của chính phủ để tiếp tục thanh toán vĩnh viễn cho các trái chủ?

Khi nói đến các khoản thanh toán nợ, cử tri có thể sẽ tuyên bố "đủ" vào một lúc nào đó. Và đó là khi một quốc gia trải qua siêu lạm phát hoặc khủng hoảng nợ quốc gia. Trong khi đó, hóa đơn tiền lãi sẽ tiếp tục tăng cao.

ZeroHedge