Bloomberg Economics: Toàn cảnh hiện trạng và triển vọng nền kinh tế Anh.

Nam Anh

Senior Economic Analyst

Đánh giá chuyên sâu của Bloomberg Economics về hiện trạng của kinh tế Anh cũng như những cơ hội và thách thức trong thời gian tới.

Sẽ là 1 khoảng thời gian khó khăn đối với nền kinh tế Anh trước khi vắc xin phát huy tác dụng

Nền kinh tế Vương quốc Anh đã gặp khó khăn hơn hầu hết các quốc gia khác trong thời gian xảy ra đại dịch Covid-19. Sự kết hợp giữa số ca lây nhiễm Covid-19 ngày càng tăng cùng một tháng phong tỏa từng phần ở Anh có thể đồng nghĩa với việc mọi thứ có thể sẽ tồi tệ hơn đối với nền kinh tế trong quý 4 trước khi trở nên tốt hơn. Bước sang năm 2021, việc nới lỏng các hạn chế và những tiến triển về vắc xin nhiều khả năng sẽ giúp nền kinh tế Anh lấy lại phần lớn những gì đã mất. Chúng tôi kỳ vọng đà phục hồi sẽ giúp BOE có thời gian nghỉ ngơi cho đến hết năm 2021. Dự báo của chúng tôi cũng giả định rằng sẽ có một thỏa thuận Brexit giữa Vương quốc Anh và EU.

Chắc chắn đại dịch Covid-19 sẽ để lại nền kinh tế Anh những vết sẹo lâu dài, đặc biệt đối với những ngành nghề đòi hỏi tiếp xúc nhiều như khách sạn và giải trí. Tổng sản lượng nền kinh tế hiện thấp hơn 3% so với dự báo trước khủng hoảng của chúng tôi cho giai đoạn hết năm 2023.

Tăng trưởng

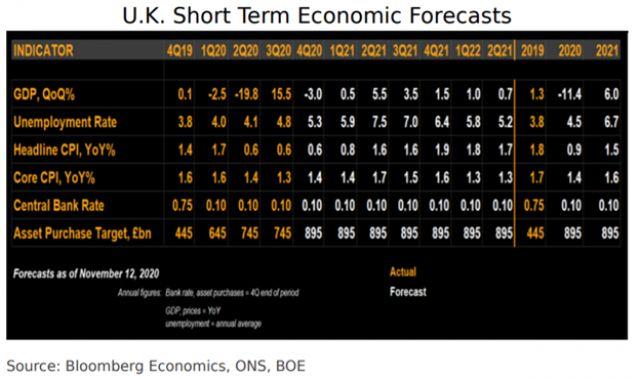

1. GDP Anh quý 4 2020 nhiều khả năng sụt giảm 3%, Brexit tiếp tục là rủi ro lớn trong quý 1 2021

Dữ liệu GDP mới nhất cho thấy nền kinh tế thu hẹp 2.5% trong quý 1, sau đó sụt giảm 19.8% trong quý 2. GDP tăng trở lại 15.5% trong quý 3, tuy nhiên, vẫn thấp hơn tới 9.7% so với mức đỉnh trước đại dịch. Chúng tôi kỳ vọng nền kinh tế Anh sẽ thu hẹp 0.5% trong tháng 10, 8% trong tháng 11 dưới tác động của quyết định đóng cửa từng phần. Mặc dù vậy, tác động của lần phong tỏa này sẽ nhỏ hơn lần phong tỏa đầu tiên, khi sản lượng toàn nền kinh tế sụt giảm tới 25%. Các lĩnh vực sản xuất và xây dựng sẽ tiếp tục hoạt động trong khi các trường học vẫn mở cửa.

Nhìn chung, chúng tôi cho rằng GDP có khả năng giảm 3% trong quý 4. Chúng tôi kỳ vọng mức tăng nhỏ 0.5% trong quý 1 2021 do phần lớn các lệnh hạn chế vẫn được áp dụng và các doanh nghiệp phải điều chỉnh hoạt động để đáp ứng các rào cản thương mại cao hơn đi kèm với thỏa thuận thương mại với EU. Trong trường hợp Anh và châu Âu không đi đến thỏa thuận, Vương quốc Anh có thể sẽ trải qua một cuộc suy thoái kép.

Lạm phát

2. Lạm phát được kì vọng tăng trở lại, nhưng khó đạt mục tiêu 2% của BOE

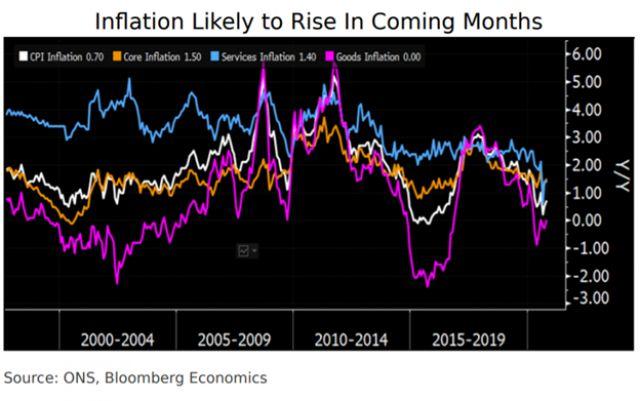

CPI tháng 10 tăng 0.7%, so với mức tăng 0.5% trong tháng 9. Sự kết hợp giữa việc giảm thuế VAT đối với lĩnh vực khách sạn (sẽ kết thúc vào tháng 3) và sự trì trệ của giá năng lượng có khả năng giữ lạm phát dưới 1% cho đến quý đầu tiên của năm 2021. Khi đó, nó có thể sẽ tăng lên 1.6 % khi những hiệu ứng trên được giải phóng. Lạm phát có khả năng sẽ dừng lại ngay dưới mức mục tiêu 2% của Ngân hàng Trung ương Anh vào cuối năm 2021 trước khi giảm trở lại khi những tác động từ sự mong manh của thị trường lao động xuất hiện.

Chỉ có một số lượng bằng chứng hạn chế cho thấy một vài lĩnh vực đã phải chịu chi phí cao hơn do tác động của đại dịch. Ví dụ, chi phí cắt tóc và dịch vụ y tế tư nhân đã tăng lên khi các công ty đưa ra các biện pháp nhằm đảm bảo sự an toàn cho nơi làm việc của họ.

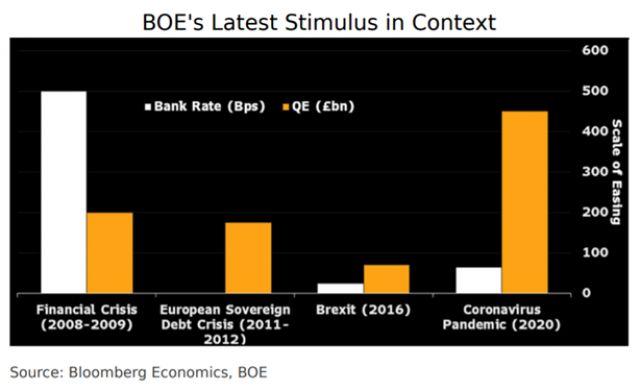

3. BOE án binh bất động trong năm 2021, để ngỏ khả năng áp dụng lãi suất âm

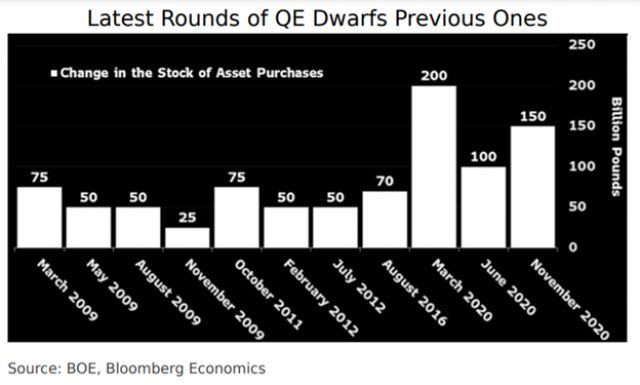

Phản ứng của Ngân hàng Trung ương Anh đối với sự bùng phát của đại dịch Covid-19 là vô cùng quyết liệt. Họ đã cắt giảm lãi suất điều hành 65 điểm phần trăm xuống mức 0.1%, đồng thời tái khởi động Chương trình cấp vốn có kỳ hạn (Term Funding Scheme – TFSME). TFSME được thiết kế để đảm bảo mức lãi suất chính sách thấp hơn được dẫn truyền đến mức lãi suất cho vay thấp hơn dành cho các hộ gia đình và doanh nghiệp cũng như cung cấp các động lực cho vay, đặc biệt là cho các doanh nghiệp vừa và nhỏ. BOE cũng đã tăng quy mô bảng cân đối thêm 450 tỷ bảng Anh lên mức 895 tỷ bảng Anh.

BOE có kế hoạch hoàn thành đợt mua tài sản trị giá 150 tỷ bảng cuối cùng vào cuối năm 2021. Chúng tôi không kỳ vọng BOE sẽ tiếp tục nới lỏng vào năm 2021, nhưng có khả năng họ sẽ giảm ước tính giới hạn dưới của lãi suất điều hành xuống mức âm. Điều này sẽ cung cấp cho các nhà hoạch định chính sách nhiều không gian hơn để điều chỉnh kỳ vọng của thị trường và giúp việc mua tài sản của họ trở nên hiệu quả hơn

Dự báo

4. Vắc xin có tiềm năng vực dậy nền kinh tế Anh trong năm 2021

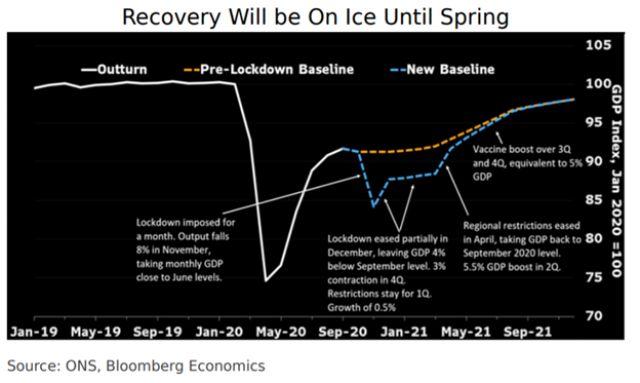

Sau khi thu hẹp vào quý 4, nền kinh tế có khả năng ghi nhận mức tăng trưởng khiêm tốn trong quý đầu tiên 2021 do các lệnh hạn chế vẫn được duy trì. Khả năng dòng chảy thương mại bị gián đoạn, ngay cả khi có một thỏa thuận giữa Anh và EU, làm tăng triển vọng rằng nền kinh tế sẽ gặp khó khăn trong quý 1. Tuy nhiên, chúng tôi kỳ vọng bất kỳ điểm yếu nào trong quý 1 sẽ được khắc phục trong quý 2. Bước sang mùa xuân, chúng tôi dự đoán các biện pháp hạn chế sẽ được nới lỏng, điều có khả năng thúc đẩy tốc độ tăng trưởng của nền kinh tế. Dự báo của chúng tôi cho thời gian còn lại của năm 2021 được củng cố bởi giả định rằng một hoặc một số loại vắc xin sẽ được phổ biến rộng rãi vào giữa năm sau.

Chúng tôi ước tính tác động của vắc xin có thể đáng giá 5% GDP đối với nền kinh tế khi mọi biện pháp giãn cách xã hội còn sót lại được nới lỏng và người tiêu dùng sẵn sàng chi tiêu hơn trong các ngành dịch vụ đòi hỏi tiếp xúc nhiều nhất.

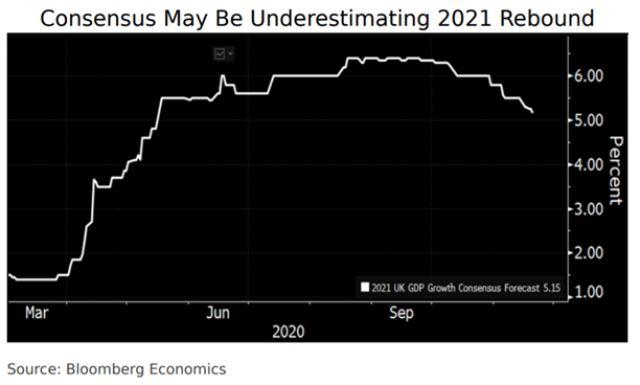

5. Các dự báo dường như đang quá bi quan về triển vọng tăng trưởng của Anh trong 2021

Dự báo của chúng tôi cho thấy tổng sản lượng nền kinh tế sẽ tăng 6% vào năm 2021. Con số này cao hơn mức ước tính đồng thuận của thị trường là 5.3%, theo khảo sát tháng 11 của Bloomberg đối với các nhà kinh tế. Quan điểm lạc quan hơn của chúng tôi dường như dựa trên hai giả định khác nhau về hướng đi của nền kinh tế vào năm 2021. Thứ nhất là các hoạt động kinh tế có sự phục hồi lớn hơn sau khi các lệnh hạn chế khu vực được nới lỏng, điều chúng tôi cho rằng sẽ diễn ra vào mùa xuân. Thứ hai, chúng tôi đã giả định một động lực tăng trưởng đáng kể bắt nguồn từ vắc-xin trong nửa cuối năm 2021.

Nghiên cứu

6. Vắc xin sẽ trở thành yếu tố quyết định đối với nền kinh tế Vương quốc Anh vào năm 2021

Năm nay sẽ là một năm đáng quên đối với nền kinh tế Vương quốc Anh. Nhưng năm 2021 có vẻ sẽ tốt hơn rất nhiều. Các tiến triển về vắc-xin sẽ giúp nền kinh tế Anh lấy lại phần lớn những gì đã mất từ cuộc suy thoái Covid-19. Chúng tôi kỳ vọng sức mạnh của đà phục hồi sẽ giúp BOE có thời gian nghỉ ngơi cho đến hết năm 2021. Nền kinh tế Anh có khả năng kết thúc năm 2020 với sự sụt giảm 3% trong quý 4. Điều đó sẽ khiến quy mô nền kinh tế thu hẹp tới 11.4% trong năm 2020. Tỷ lệ thất nghiệp có khả năng lên tới 7.5% trong quý 2 năm 2021.

Việc nới lỏng các biện pháp hạn chế và sự phân phối rộng rãi của vắc xin vào giữa năm sau sẽ giúp thúc đẩy 1 mức tăng trưởng nhanh hơn. Chúng tôi dự báo tổng sản lượng nền kinh tế sẽ tăng 6% vào năm 2021. GDP vào cuối 2021 có thể sẽ vẫn duy trì thấp hơn 2.5% so với mức đỉnh trước virus, nhưng sẽ vượt qua nó vào quý cuối cùng của năm 2022

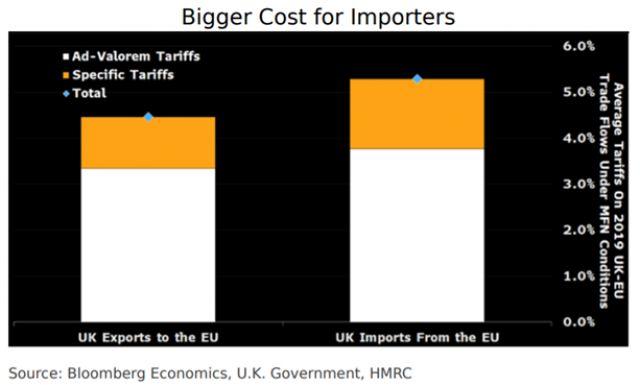

7. Việc không đạt được thỏa thuận Brexit sẽ có ý nghĩa gì đối với nền kinh tế Vương quốc Anh, BOE

Rủi ro về một “no-deal” Brexit đang trở lại trong tâm trí các nhà đầu tư khi các cuộc đàm phán vẫn bế tắc và thời hạn chót ngày 31 tháng 12 đang ngày một đến gần. Kịch bản cơ sở của chúng tôi là các cuộc đàm phán diễn ra tích cực và Anh và liên minh Châu Âu sẽ đi đến thỏa thuận, nhưng nếu câu chuyện Brexit đã dạy cho chúng ta bất cứ điều gì thì đó chính là hãy luôn sẵn sàng cho những điều bất ngờ.

Việc không có thỏa thuận nào sẽ gây ra một cú sốc ngắn hạn tương đương khoảng 1.5% GDP, khiến sự phục hồi hậu Covid-19 ngày một xa vời, đồng thời đẩy nền kinh tế rơi vào lộ trình tăng trưởng thấp hơn vĩnh viễn sau đó.

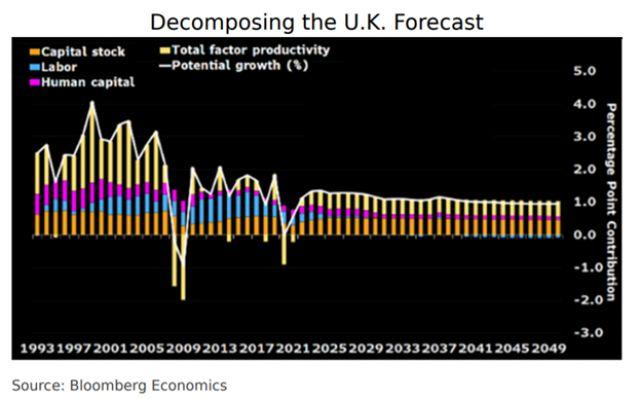

8. Những dư âm của đại dịch sẽ tồn tại trong hàng thập kỷ tiếp theo

Covid-19 đã tấn công Vương quốc Anh khủng khiếp hơn hầu hết các quốc gia khác. Chúng tôi nghĩ rằng phần lớn những sự sụt giảm sẽ dần được bù đắp, nhưng mức đầu tư thấp hơn và những tác động lên năng suất gần như chắc chắn sẽ để lại những vết sẹo đối với nền kinh tế. Dự báo tăng trưởng GDP tiềm năng của chúng tôi có thể được xem xét theo ba giai đoạn. Trong 5 năm đầu tiên của giai đoạn dự báo, năng suất phục hồi trở lại, đưa mức tăng trưởng tiềm năng lên tới 1.4% một năm sau tình trạng trì trệ. Sau đó, tăng trưởng chậm lại từ năm 2025 đến năm 2030 do tác động của dân số già. Điều đó kéo tăng trưởng kinh tế xuống 1.1% một năm.

Chúng tôi cũng đã mở rộng dự báo của mình đến năm 2050. Trong 20 năm kể từ năm 2030, tăng trưởng ổn định ở mức khoảng 1% khi tuổi nghỉ hưu tăng lên giúp ngăn chặn sự sụt giảm của tỷ lệ tham gia lực lượng lao động

9. Liệu nền kinh tế có thể tránh được những vết sẹo?

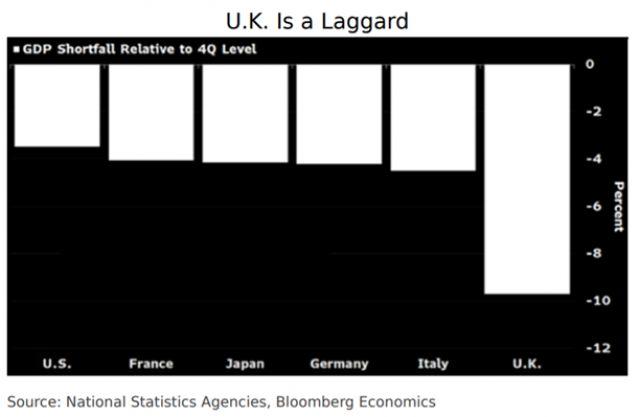

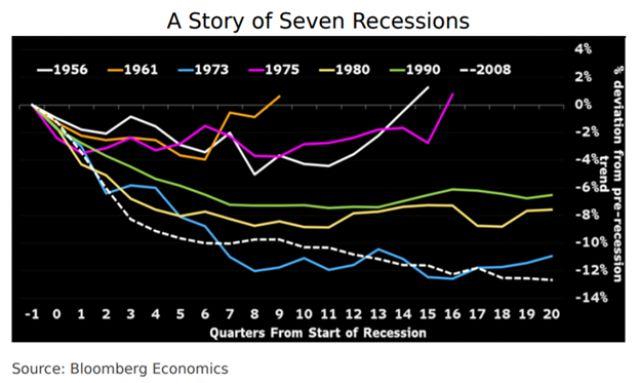

Vương quốc Anh đang trải qua thời kỳ suy thoái kinh tế lần thứ tám trong 65 năm. Nếu lịch sử có thể coi là 1 tài liệu tham khảo đáng tin cậy, chắc chắn cuộc suy thoái hiện nay sẽ gây ra những thiệt hại lâu dài. 7 cuộc suy thoái gần đây nhất đều để lại cho nền kinh tế những vết sẹo cùng những thiệt hại vĩnh viễn, tạo ra những mức đáy ngày 1 thấp hơn. Điều đó có thể coi là 1 chỉ báo cho cuộc suy thoái hiện tại. Trong khoảng thời gian từ 4Q19 đến 2Q20, chúng tôi dự đoán tổng sản lượng nền kinh tế sẽ giảm gần 20% - mức giảm lớn nhất trong lịch sử kể từ khi các dữ liệu hàng quý chính thức được công bố.

Các thiệt hại trung hạn có thể được hạn chế. Những can thiệp hiện nay là hết sức quyết liệt. Ngoài ra, suy thoái đã được tạo ra bởi các đợt đóng cửa nền kinh tế. Mặc dù vậy, tình trạng mất việc làm và phá sản là không thể tránh khỏi. Việc chuyển đổi sang một 'trạng thái bình thường mới' sẽ buộc nền kinh tế phải điều chỉnh và điều đó có nghĩa là nền kinh tế sẽ phải vật lộn để bù đắp lại những gì đã mất.

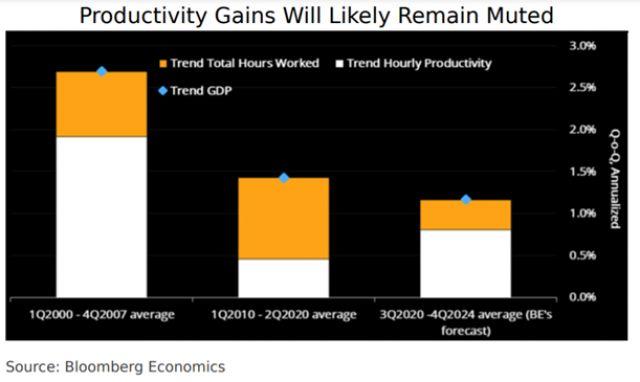

10. Còn nhớ những yếu kém về năng suất của Vương quốc Anh?

Sự tăng trưởng của năng suất chỉ đóng góp 1 phần không đáng kể vào sự phát triển của Vương quốc Anh kể từ năm 2008. Sản lượng mỗi giờ thấp hơn khoảng 25% so với mức kỳ vọng trước khủng hoảng và chúng tôi không chắc rằng những sự mất mát này sẽ được bù đắp. Dự báo của chúng tôi giả định năng suất theo xu hướng tăng trung bình 0.8% một năm, khiến tăng trưởng GDP tiềm năng dừng ở mức 1.2% mỗi năm. Con số này thấp hơn tốc độ 1.4% được giả định trong dự báo trước đại dịch của chúng tôi và phản ánh sự tích lũy vốn chậm hơn cũng như sự tăng trưởng năng suất các yếu tố tổng hợp yếu hơn. Brexit cũng đóng một vai trò trong việc hạn chế sự gia tăng năng suất bắt nguồn từ dòng chảy thương mại yếu hơn. Dự báo của chúng tôi giả định việc đạt được một thỏa thuận thương mại tự do giữa Vương quốc Anh và EU

11. Sự gia tăng của tỷ lệ thất nghiệp sẽ làm trầm trọng thêm sự dư thừa năng lực sản xuất

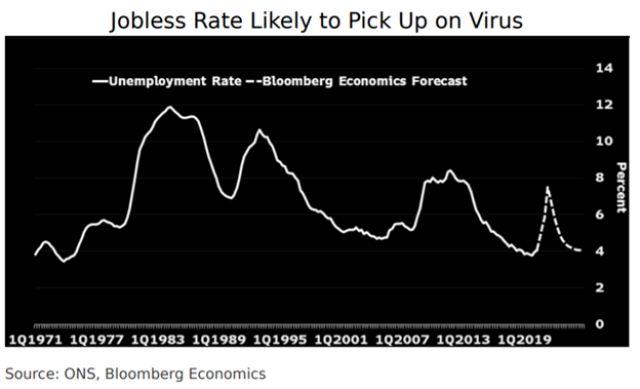

Cú sốc trong nửa đầu năm 2020 đã khiến nền kinh tế hoạt động với sự dư thừa đáng kể của năng lực sản xuất. Cho đến nay, sự đình trệ được thể hiện rõ qua việc sử dụng công suất thấp hơn và số giờ làm việc thấp hơn. Kế hoạch hỗ trợ nghỉ phép của chính phủ (Furlough scheme) đã ngăn chặn sự gia tăng đáng kể của tỷ lệ thất nghiệp trong khoảng thời gian từ tháng 3 đến tháng 10, mặc dù nó đã không thể ngăn chặn tỷ lệ thất nghiệp tăng lên 4.8% từ mức 4% tại thời điểm bắt đầu đại dịch.

Việc kéo dài kế hoạch furlough đến tháng 3 năm sau sẽ bảo vệ thị trường việc làm trong thời gian tới. Kịch bản cơ sở của chúng tôi là chương trình sẽ kết thúc vào cuối quý 1, khiến tỷ lệ thất nghiệp tăng lên 7.5% trong quý 2 khi thị trường việc làm quay trở lại theo đúng mối quan hệ lịch sử của nó với GDP.

Chính sách

12. Gia tăng QE hay áp dụng lãi suất âm? BOE sẽ xem xét nguồn gốc của cú sốc

BOE có kế hoạch mua 150 tỷ GBP trái phiếu chính phủ Anh năm 2021, hoàn thành chương trình vào cuối năm. Kịch bản cơ sở của chúng tôi là BOE sẽ duy trì tốc độ mua trái phiếu hiện tại (4.4 tỷ bảng một tuần) cho đến cuối quý 1 và sau đó giảm xuống còn khoảng 2.5 tỷ bảng một tuần trong phần còn lại của năm. Chúng tôi cũng kỳ vọng ngân hàng trung ương sẽ giảm ước tính về mức giới hạn dưới đối với lãi suất chính sách xuống mức âm vào năm 2021. Việc đưa lãi suất âm vào bộ công cụ của BOE đặt ra câu hỏi BOE sẽ làm gì tiếp theo nếu cần nhiều biện pháp kích thích hơn.

Nguồn gốc của cú sốc có thể sẽ giúp định hướng chính sách của BOE. Việc các điều kiện tài chính bất ngờ bị thắt chặt có thể sẽ được đáp ứng với việc gia tăng quy mô các gói QE. Nhưng nếu quá trình phục hồi cần sự trợ giúp, BOE có nhiều khả năng thực hiện bước đi lịch sử bằng việc đẩy lãi suất xuống dưới mức 0%.

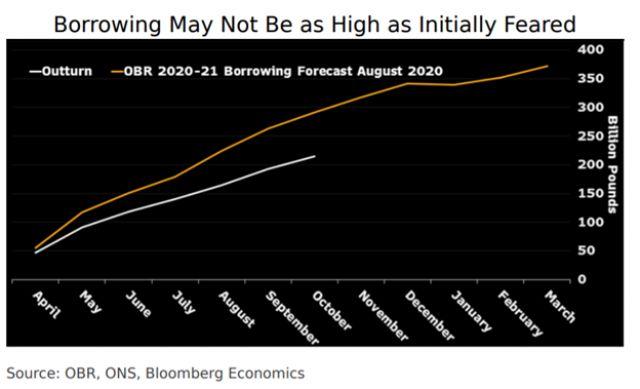

13. Với mức thâm hụt tăng vọt, Rishi Sunak đối mặt với các lựa chọn củng cố tài khóa

Trong năm nay, cho đến thời điểm hiện tại, Chính phủ đã vay 214 tỷ bảng. Theo quỹ đạo hiện tại, mức thâm hụt có vẻ như sẽ thấp hơn dự báo tháng 8 của Văn phòng Ngân sách. Tuy nhiên, dự báo đó không tính đến tác động của các lệnh hạn chế mới nhất và sự gia tăng chi tiêu sẽ đi kèm với các biện pháp hỗ trợ bổ sung đã được công bố. Tuy nhiên, có vẻ như rủi ro đối với dự báo thâm hụt (430 tỷ bảng Anh) của chúng tôi hiện đang có chiều hướng giảm.

Về lâu dài, Bộ trưởng bộ tài chính Rishi Sunak sẽ cần quyết định nhanh chóng cách để giảm thiểu thâm hụt. Nếu không có bất kỳ hành động chính sách nào, mức chênh giữa chi và thu có thể sẽ vượt quá 100 tỷ bảng Anh vào năm 2024-25.