Báo cáo triển vọng đầu tư 2023 UBS: Cơ hội trong thay đổi

Đức Nguyễn

FX Strategist

Tóm tắt báo cáo triển vọng đầu tư năm 2023 của UBS.

Thị trường lao động sẽ tiếp tục kiên cường

Cho đến giờ, Fed đã tăng lãi suất trong 7 cuộc họp liên tiếp với tổng cộng 425 điểm cơ bản. Họ đã thắt chặt với tốc độ nhanh nhất kể từ năm 1980. Tốc độ và quy mô tăng lãi suất được thiết kế để gây lên nền kinh tế Mỹ nhằm đưa lạm phát xuống.

Trong bối cảnh đó, hơn 75% các nhà quản lý quỹ cho rằng suy thoái kinh tế có thể xảy ra trong 12 tháng tới – gần ngang bằng với mức bi quan cao nhất trong cuộc khủng hoảng tài chính toàn cầu năm 2009 và đại dịch COVID-19 năm 2020.

Dù suy thoái kinh tế rất có thể xảy ra, các nhà đầu tư sẽ ngạc nhiên trước khả năng phục hồi của nền kinh tế toàn cầu – ngay cả khi điều kiện tài chính bị thắt chặt như vậy. Thị trường lao động chắc chắn sẽ hạ nhiệt, nhưng bảng cân đối kế toán hộ gia đình mạnh mẽ sẽ tiếp tục hỗ trợ chi tiêu trong lĩnh vực dịch vụ. Hơn nữa, một số lực cản lớn với nền kinh tế thế giới bắt nguồn từ châu Âu và Trung Quốc sẽ trở nên tốt hơn chứ không tồi tệ hơn.

Tránh được suy thoái rõ ràng là tin tốt; nhưng sẽ không tốt hoàn toàn tài sản rủi ro. Một nền kinh tế linh hoạt hơn cũng đồng nghĩa với việc các ngân hàng trung ương cần làm nhiều hơn để đưa lạm phát trở lại mục tiêu lâu dài. Điều này khiến khả năng hạ cánh mềm giảm đáng kể. Tuy nhiên, theo quan điểm của UBS, còn quá sớm để dự đoán trước về những kết quả kinh tế tiêu cực. Môi trường cuối chu kỳ như hiện tại sẽ kéo dài và các nhà đầu tư sẽ phải linh hoạt và sáng suốt vào năm 2023 trước những động lực tiềm ẩn.

Fed và thị trường lao động

Để hiểu rõ về động lực kinh tế của Mỹ, ta cần chia thị trường lao động thành các nhóm thu nhập thấp và cao. Những người lao động được trả lương thấp hơn, những người được tuyển dụng một cách không cân xứng trong lĩnh vực dịch vụ, đang hưởng mức tăng lương rất mạnh. Điều này xảy ra phần lớn là do những người lao động có thu nhập cao hơn vẫn có nhiều khoản tiết kiệm dư thừa, và họ cũng sẵn sàng chi tiêu nhiều hơn vào lĩnh vực dịch vụ. Dù những người có thu nhập cao thường tiêu ít % thu nhập của mình hơn, họ cũng chiếm phần lớn tổng tiêu dùng.

Nhiệm vụ của Fed là làm dịu tình hình, không để leo thang thành vòng xoáy lương-giá cả. Việc Fed thắt chặt đã có tiến triển trong việc làm chậm tổng thu nhập lao động, hạ nhiệt thị trường nhà ở và giảm tiêu thụ hàng hóa. Nhưng động lực chi tiêu dịch vụ lại rất đặc thù trong chu kỳ lạm phát do COVID-19 này và có thể nói là khó phá vỡ hơn. Do đó UBS tin rằng kinh tế và thu nhập tại Mỹ có thể không giảm mạnh như nhiều người dự đoán, và Fed cũng sẽ cần giữ lãi suất cao hơn trong thời gian dài hơn.

Cùng với đó, Trung Quốc đang bắt đầu nới lỏng các biện pháp hạn chế COVID-19, ngay cả khi số ca nhiễm tăng cao. Theo UBS, cam kết thay đổi chính sách này sẽ thúc đẩy tiêu dùng. Quá trình này sẽ không dễ, nhưng kế hoạch có vẻ rõ ràng. Niềm tin thị trường Trung Quốc đã tạo đáy được củng cố nhờ những điều chỉnh chính sách này cùng với sự hỗ trợ toàn diện cho lĩnh vực bất động sản. Trung Quốc phục hồi có thể mang lại động lực cần thiết khi các nền kinh tế phát triển chậm lại, nhưng cũng có khả năng dẫn đến giá cả hàng hóa cao hơn. Điều này cũng có thể khiến Fed và các ngân hàng trung ương khác khó xoay trục sớm.

Phân bổ tài sản

Biến động vĩ mô và các tài sản khó có thể biến mất trong năm nay. Do đó, UBS ưu tiên thiết lập vị thế cho các tháng tới thay vì cho cả năm, và cũng sẵn sàng xoay trục nếu chu kỳ thay đổi.

Bước sang năm 2023, chúng tôi kỳ vọng thị trường chứng khoán toàn cầu ở cấp độ chỉ số sẽ kẹt biên độ. Đà tăng sẽ bị hạn chế bởi Fed. Tuy nhiên, nền kinh tế ổn định cùng Trung Quốc mở cửa sẽ tạo hỗ trợ.

Cơ hội đầu tư giá trị cũng đang rất hấp dẫn. Tài chính và năng lượng là những lĩnh vực ưa thích của UBS, với niềm tin các vị thế đánh theo chu kỳ sẽ vượt trội nếu tâm lý quá bi quan về tăng trưởng toàn cầu phai dần nhờ với dữ liệu kinh tế khả quan. Hoạt động kinh tế cải thiện và triển vọng lãi suất cao hơn trong dài hạn sẽ hỗ trợ cổ phiếu giá trị hơn là tăng trưởng - nhờ tương quan lợi nhuận của các công ty định giá thấp đang tốt hơn nhiều so với các công ty cùng ngành định giá cao. Về các khu vực, Nhật Bản đang được hỗ trợ bởi chính sách tài khóa và tiền tệ mở rộng.

UBS trung lập với trái phiếu chính phủ. Fed có thể sẽ không vội kết thúc hoặc đảo ngược chu kỳ tăng lãi suất của mình miễn là thị trường lao động Hoa Kỳ hạ nhiệt nhưng không sụp đổ, trong khi các dấu hiệu cho thấy lạm phát toàn phần đã đạt đỉnh có thể làm giảm khả năng thắt chặt quá mức. Tuy nhiên, áp lực giá cả có thể vẫn duy trì ở mức cao - một tác dụng phụ của thị trường lao động Hoa Kỳ không chịu nhún nhường. Việc Trung Quốc mở cửa trở lại sẽ thúc đẩy nhu cầu dầu mỏ trong nước tăng lên, bù đắp phần nào áp lực giảm lạm phát do giá hàng hóa suy yếu. Trên thị trường nợ doanh nghiệp Mỹ và Châu Âu, lợi suất trái phiếu hạng mức đầu tư đang ngày càng hấp dẫn nhờ kinh tế có động lực phục hồi mạnh mẽ và lợi suất trái phiếu chính phủ đang bị giới hạn biên độ.

Hàng hóa sẽ duy trì sức hấp dẫn dưới dạng tài sản đầu tư lẫn phòng hộ trong danh mục đầu tư đa tài sản. Hàng tồn kho thấp có thể tiếp tục giảm trong môi trường tăng trưởng chậm lại miễn là nguồn cung vẫn bị hạn chế - như với hầu hết các thị trường hàng hóa quan trọng. Dự trữ năng lượng không phải là vấn đề sẽ giải quyết được chỉ trong mùa đông này – và có thể trở nên khó nhằn hơn trước nhu cầu của Trung Quốc tăng lên khi các hạn chế được dỡ bỏ. Ngoài ra, hàng hóa thường có hiệu suất tốt khi cổ phiếu và trái phiếu suy yếu nghiêm trọng.

Trên thị trường tiền tệ, UBS tin rằng USD đã chuyển từ xu hướng tăng mạnh mẽ sang kẹt biên độ. Xúc tác chính để USD đảo chiều giảm là Fed ngừng tăng lãi suất, chính sách Zero-COVID của Trung Quốc chấm dứt và áp lực năng lượng ở châu Âu bắt nguồn từ chiến tranh Ukraine. Không có cái nào trong số này đã xảy ra hoàn toàn, nhưng cả ba dường như đang tiến gần hơn. USD kẹt biên độ cùng tăng trưởng kinh tế toàn cầu chậm lại sẽ là điều kiện thuận lợi cho các đồng tiền hàng hóa và lãi suất cao.

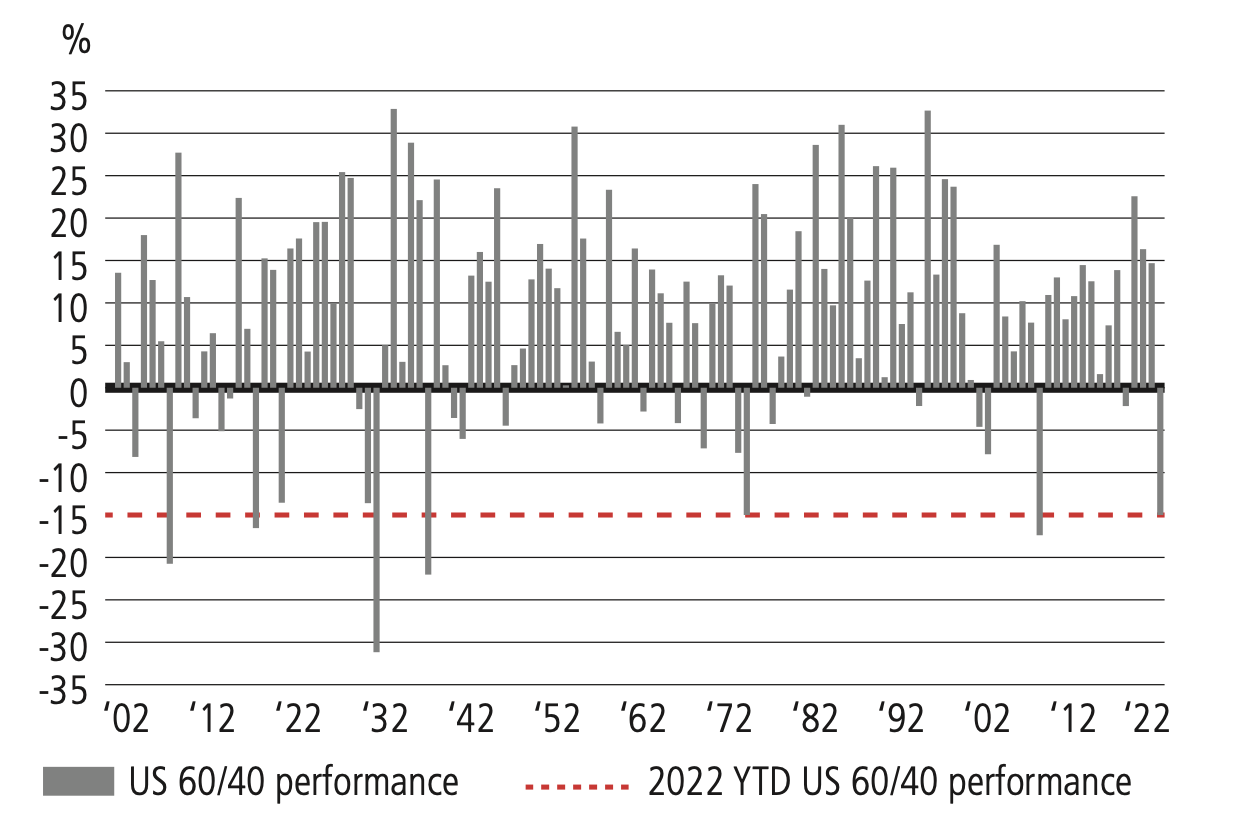

Liệu danh mục đầu tư 60/40 có trở lại?

2022 là một trong những năm tồi tệ nhất với danh mục đầu tư 60% cổ phiếu và 40% trái phiếu. Dù triển vọng dài hạn có thể tích cực hơn, trước tình hình không chắc chắn sắp tới, giới đầu tư nên đa dạng hóa danh mục ra ngoài cổ phiếu và trái phiếu chính phủ.

Trong 25 năm qua, giới đầu tư đã hưởng lợi từ mối tương quan nghịch giữa cổ phiếu và trái phiếu. Khi cổ phiếu bị bán tháo, các nhà đầu tư thường có thể dựa vào trái phiếu để phòng hộ.

Tuy nhiên, lạm phát liên tục tăng cao và các ngân hàng trung ương thắt chặt mạnh mẽ đã khiến thị trường tài chính chịu áp lực đáng kể. Các nhà đầu tư hầu như không có nơi nào để tự bảo vệ mình. Trong 10 tháng đầu năm 2022, cổ phiếu toàn cầu giảm 21%, trái phiếu và nợ cũng ảm đạm không kém, giảm lần lượt 22% và 21% trong cùng kỳ.

Tương quan nghịch giữa cổ phiếu và trái phiếu đã chuyển thành thuận. Tỷ suất sinh lời của danh mục 60/40 trong năm 2022 là -15%. Chỉ có 5 năm trong lịch sử tệ hơn năm ngoái, và trừ giai đoạn khủng hoảng 2008, 4 lần còn lại đều cách đây gần 1 thế kỷ.

Tài sản trả lãi

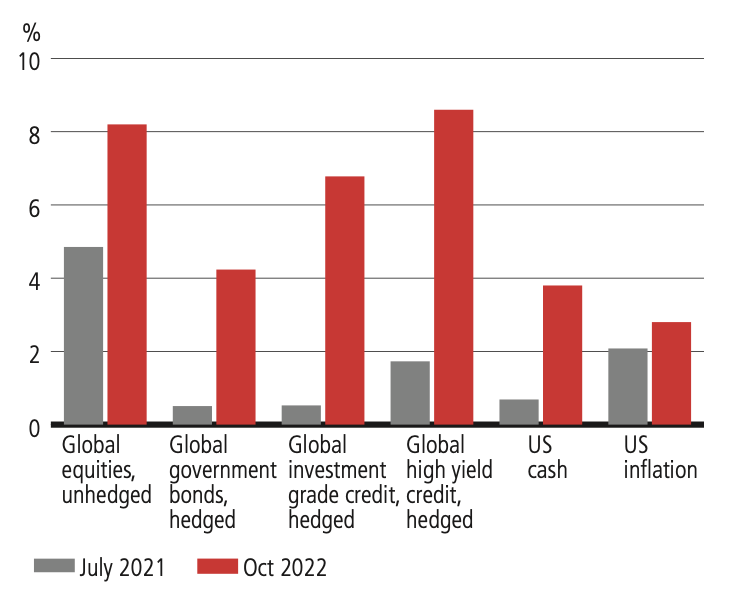

Trong nhóm cổ phiếu và trái phiếu, triển vọng cơ bản của UBS đã tốt hơn rất nhiều so với 1 năm trước. Sự cải thiện này được thấy rõ nhất trên các tài sản trả lãi như trái phiếu (cả chính phủ và doanh nghiệp). Điều này đến từ lãi suất phi rủi ro cao hơn do các ngân hàng trung ương thắt chặt.

Lợi suất kỳ vọng của các loại tài sản, dự báo trong tháng 7/2021 so với tháng 10/2022

Với sự thay đổi này, trái phiếu lúc này đã đem lại lợi suất dương. Trái phiếu doanh nghiệp hạng mức đầu tư và cả trái phiếu lợi suất cao cũng đang rất hấp dẫn, như tỷ suất sinh lời kỳ vọng của trái phiếu chất lượng cao toàn cầu đã tăng từ 0.5% lên 6.8%. Thời kỳ “không có tài sản thay thế nào ngoài cổ phiếu” đã kết thúc. Đây sẽ là tin tốt cho danh mục đa tài sản. UBS tin rằng việc đa dạng hóa ra ngoài danh mục 60/40 lúc này là điều tối quan trọng với lợi suất kỳ vọng dương với khắp các loại tài sản và tương quan trái phiếu-cổ phiếu không còn hoàn toàn là nghịch nữa.

Nhìn càng xa càng sáng

Những đau đớn trong năm 2022 sẽ mở đường cho tương lai sinh lời tốt hơn. Trong ngắn hạn, tỷ suất có thể biến động mạnh, nhưng trong trung và dài hạn, triển vọng đang rất tươi sáng.

Nhà đầu tư có thể đa dạng hóa danh mục 60/40 bằng nhiều lựa chọn như trái phiếu doanh nghiệp và tài sản thực. Các danh mục đa tài sản này sẽ linh hoạt hơn trước các tình hình kinh tế khác nhau, đặc biệt với áp lực lạm phát trong thời gian tới.

Ba lý do để tin vào trái phiếu

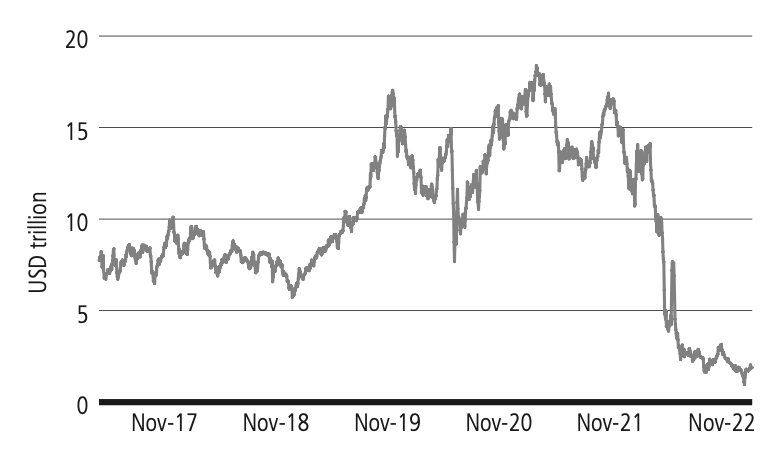

Nói 2022 là một năm khó khăn với giới đầu tư trái phiếu là còn nói giảm nói tránh. Với việc các ngân hàng trung ương lớn thắt chặt nhằm đối phó lạm phát kỷ lục trong 40 năm, trái phiếu đã bị định giá lại đáng kể, gây ra tổn thất lớn chưa từng thấy trong nhiều năm trở lại đây.

Thế nhưng, mặt lợi của điều này không chỉ là lợi suất đã tăng đáng kể, mà rất nhiều nợ có lợi suất âm đã bốc hơi. Từ đỉnh 18 nghìn tỷ USD vào cuối năm 2020, hiện chỉ còn gần 2 nghìn tỷ USD dư nợ có lãi suất âm.

Lượng dư nợ lãi suất âm đã giảm đáng kể

Có 3 lý do để lạc quan với trái phiếu:

- Trong dài hạn, lợi suất ổn định hơn rất nhiều trong tổng thu nhập từ trái phiếu

- “Yêu cầu hòa vốn” cao hơn, giúp trái phiếu hấp thụ nhiều cú sốc

- Giới đầu tư không còn phải tìm đến trái phiếu rủi ro cao để có lợi suất cao

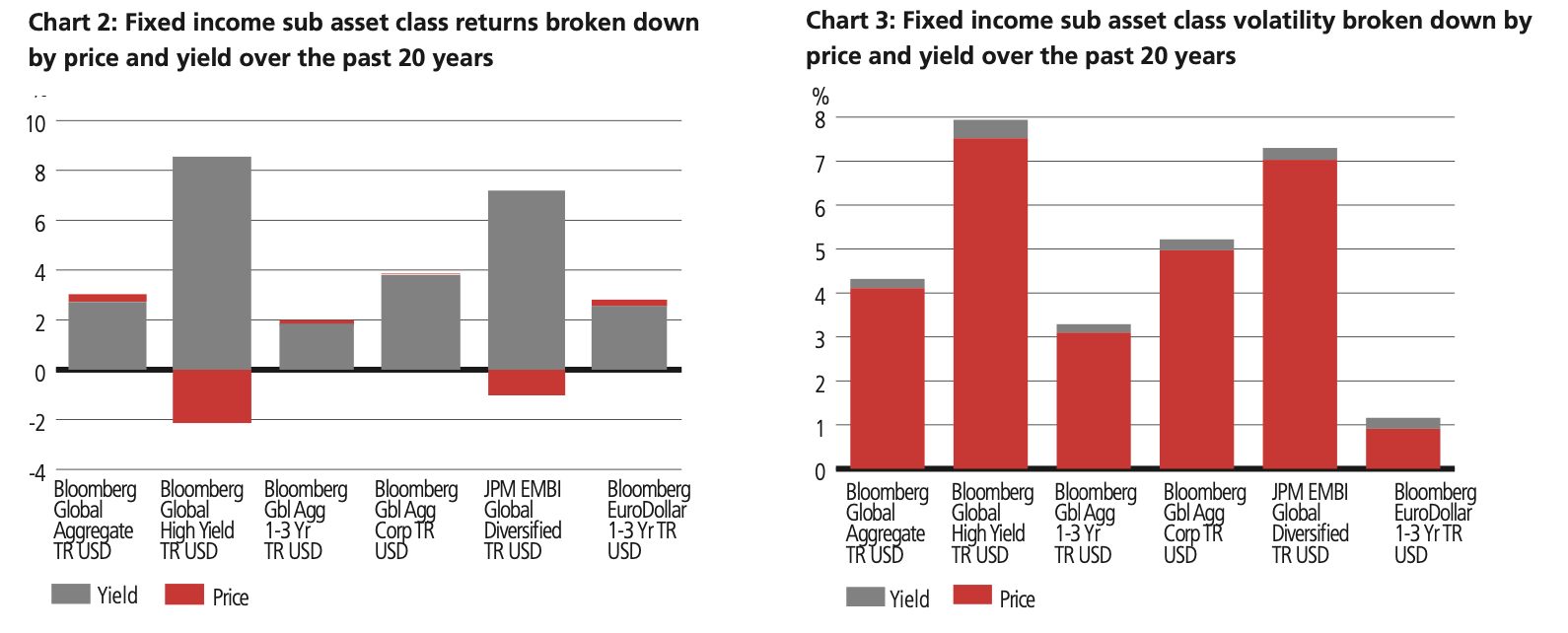

Trong dài hạn, lợi suất ổn định hơn rất nhiều trong tổng thu nhập từ trái phiếu

Trong 20 năm qua, lợi suất chiếm phần lớn tổng lợi nhuận trong danh mục đầu tư trái phiếu. Đối với một số tài sản như trái phiếu thị trường mới nổi và lợi suất cao, lãi vốn gần như ở mức âm trong suốt thời gian dài nhưng hiệu suất sinh lời lại rất mạnh, cho thấy lợi suất chi phối thế nào.

Lợi suất đóng vai trò lớn trong tổng lợi nhuận nhưng chỉ đóng góp một tỷ lệ nhỏ vào biến động của tổng lợi nhuận. Ở biểu đồ dưới, ta có thể thấy rằng mặc dù lợi suất đóng góp nhiều nhất vào tổng lợi nhuận trong hai thập kỷ qua, nó làm vậy với rất ít biến động.

% trên tổng lợi nhuận và % trên tổng biến động của lợi suất và giá trái phiếu của các loại trái phiếu toàn cầu

“Yêu cầu hòa vốn” cao hơn, giúp trái phiếu hấp thụ nhiều cú sốc

Yêu cầu hòa vốn trong bối cảnh là mức độ lãi suất cần tăng để xóa bỏ khởi đầu thuận lợi mà lợi suất trái phiếu đem lại. Nói chung, lợi suất càng cao thì lãi suất cũng phải tăng càng mạnh để chuyển tổng lợi nhuận thành âm.

Theo Bloomberg, yêu cầu hòa vốn đầu năm 2022 là 17bp, hiện giờ đã tăng lên tới 57bp. Với trái phiếu doanh nghiệp, yêu cầu hòa vốn đã tăng từ 25bp lên 92bp. Trái phiếu kỳ hạn ngắn đang tỏa sáng nhất, do đường cong lợi suất đã phẳng hơn rất nhiều, và trái phiếu ngắn hạn ít nhạy cảm với lãi suất hơn. Cuối năm 2021, yêu cầu hòa vốn của chỉ số trái phiếu 1-3 năm toàn cầu Bloomberg chỉ ở mức 28bp. Gần đây, con số này đã tăng lên gần 200bp.

Giới đầu tư không còn phải tìm đến trái phiếu rủi ro cao để có lợi suất cao

Trong giai đoạn lợi suất trái phiếu chính phủ cực thấp và đường cong lợi suất bình thường, các nhà đầu tư trái phiếu phải đối mặt với một đánh đổi khá khó khăn: tìm lợi suất cao hơn bằng cách mua trái phiếu kỳ hạn dài hơn và chấp nhận rủi ro lãi suất nhiều hơn, hoặc chấp nhận nhiều rủi ro tín dụng hơn bằng cách mua trái phiếu tín nhiệm thấp.

Cuối năm 2021, chỉ 1/4 trái phiếu thị trường có lợi suất hơn 2%. Hiện tại, con số này đã tăng gấp 3 lên 83%. Giới đầu tư trái phiếu sẽ có khởi đầu tốt hơn để đạt được mục tiêu đầu tư, với khả năng đa dạng hóa cả về người phát hành và lĩnh vực phát hành.

Lượng trái phiếu lợi suất cao hơn 2% đã tăng đáng kể

Rủi ro trong thế giới lợi suất tăng

Giới đầu tư giờ đây có thể linh hoạt hơn nhiều để đạt được mục tiêu lợi suất của mình, nhưng dù lợi suất cao đúng là có lợi, ta cũng nên nhớ rằng, với việc Fed và các ngân hàng trung ương khác vẫn tập trung vào lạm phát, thị trường sẽ tiếp tục bất ổn trong ngắn hạn và trung hạn. Tuy nhiên, đối với các nhà đầu tư dài hạn, trái phiếu đang ở vị thế rất tốt.

UBS