Báo cáo triển vọng đầu tư 2023 Morgan Stanley: Lạm phát đạt đỉnh, 2023 sẽ là năm của trái phiếu?

Nguyễn Hồng Nhung

Junior Analyst

Tóm tắt báo cáo triển vọng đầu tư năm 2023 của Morgan Stanley.

Nhận định về kinh tế vĩ mô

Với nhu cầu thừa hậu Covid, tồn kho bán lẻ tăng mạnh và cuộc chiến chống lạm phát tiếp tục đè nặng lên tăng trưởng, Morgan Stanley dự báo GDP toàn cầu sẽ tăng 2.2% trong năm 2023, xém thoát khỏi suy thoái, nhưng vẫn giảm so với mức 3% của năm 2022.

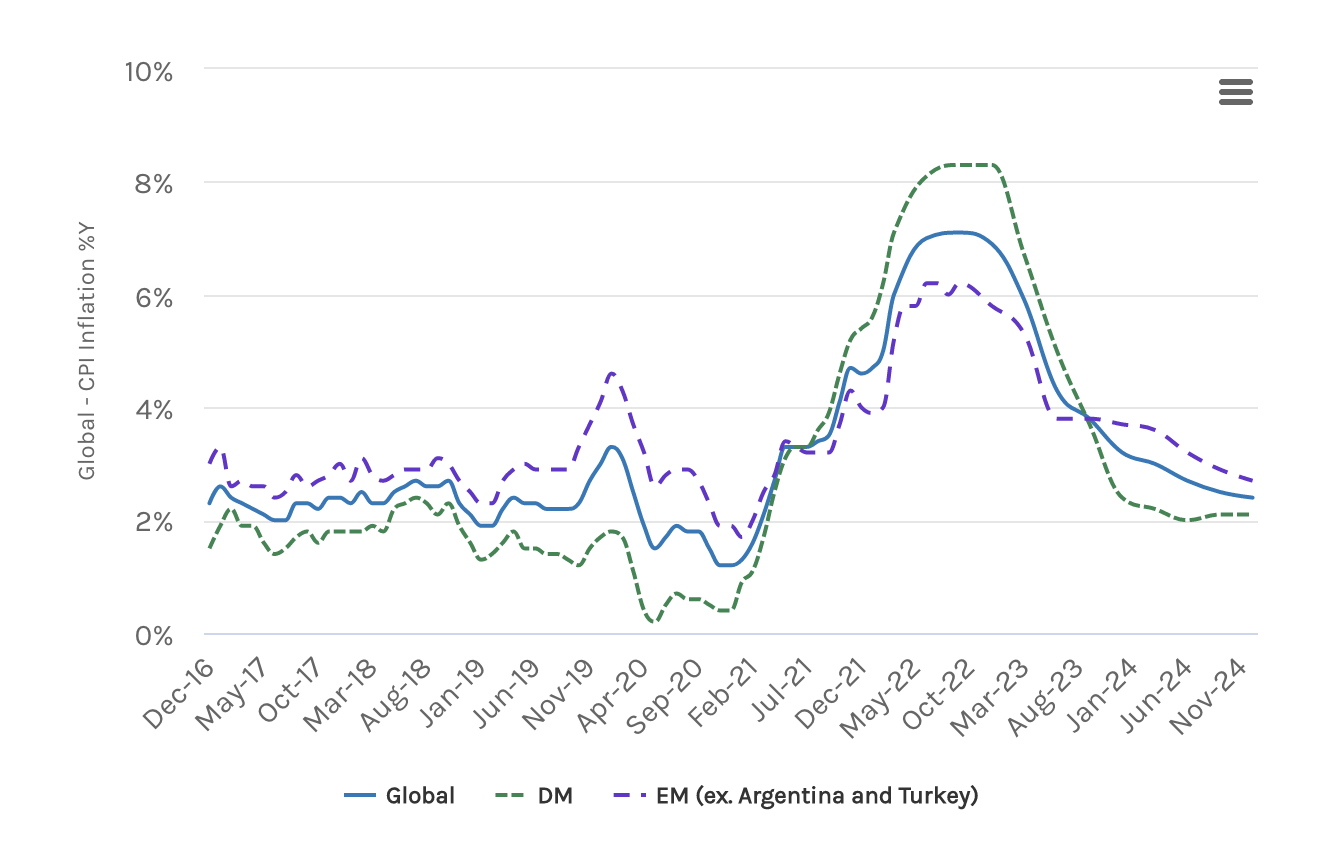

Tin tốt là lạm phát đã chạm đỉnh trong quý IV/2022. Nhu cầu giảm, giá cả được chiết khấu do thừa cung và giá nhà giảm, cùng nhiều yếu tố khác, sẽ tiếp tục hạ nhiệt lạm phát, khiến các ngân hàng trung ương toàn cầu tạm dừng tăng lãi suất và đánh giá lại chu kỳ thắt chặt lịch sử này.

Tình hình lạm phát toàn cầu, các quốc gia phát triển và các thị trường mới nổi

Cuối cùng, tác động qua lại của lạm phát và sự can thiệp của ngân hàng trung ương sẽ định hình câu chuyện tăng trưởng kinh tế cho năm 2023.

Dù có nhiều bất ngờ trong triển vọng 2023, vẫn có những khác biệt rất nhỏ. Và từng khu vực cũng sẽ có từng câu chuyện riêng. Châu Á có thể duy trì tăng trưởng, và các thị trường mới nổi có thể hưởng lợi khi Fed đạt đỉnh lãi suất và USD suy yếu.

Mỹ: Hạ cánh mềm và hồi phục chậm

Sự kết hợp của tăng trưởng suy yếu và lạm phát hạ nhiệt sẽ khiến Fed giảm tốc độ tăng lãi suất. Morgan Stanley dự báo đỉnh lãi suất sẽ ở mức 4.5-4.75% trong tháng 1/2023, giữ tại đó cho tới hết năm và giảm dần trong năm 2024. Kinh tế Mỹ sẽ hạ cánh mềm và hồi phục nhẹ, thay vì hạ cánh cứng và hồi phục nhanh.

Hơn nữa, dù doanh nghiệp đang giảm tốc độ tuyển dụng, biên chế tinh gọn cùng khó khăn trong việc tìm kiếm lao động có tay nghề không ủng hộ quan điểm có sa thải hàng loạt trong năm 2023. Tăng trưởng lao động ròng đã giảm đáng kể cuối năm ngoái, cùng với tỷ lệ tham gia lực lượng lao động dậm chân tại chỗ, sẽ khiến thất nghiệp tăng (nhưng vẫn ở mức tốt) lên 4.3% vào cuối năm.

Eurozone và Anh: Nhiều khó khăn phía trước

Morgan Stanley dự báo kinh tế Eurozone sẽ thu hẹp 0.2% trong năm 2023 trước khủng hoảng năng lượng và chính sách tiền tệ thắt chặt. Lạm phát sẽ duy trì trên mức mục tiêu suốt năm 2023, dù đã giảm về dưới 10%.

ECB sẽ tăng lãi suất lên 2.5% trong quý I/2023 trước khi bắt đầu hạ lãi suất đầu năm 2024. Tăng trưởng năm 2024 sẽ đạt 0.9%.

Về mặt tích cực, thất nghiệp trong khu vực vẫn đang ở mức thấp kỷ lục 6.5%, biên chế và giờ làm việc đều cao hơn cuối năm 2019 và tỷ lệ tham gia lực lượng lao động cao hơn trước giai đoạn khủng hoảng năng lượng. Dù thị trường lao động có thể suy yếu, thất nghiệp sẽ tăng không đáng kể.

Trong khi đó, ở phía bên kia eo biển Manche, kinh tế Anh mở rộng 7.5% và dự báo 4.2% lần lượt trong năm 2021 và 2022. Lúc này, do lạm phát 2 chữ số, GDP được dự báo thu hẹp 1.5% trong năm 2023, mức giảm lớn nhất trong số các quốc gia phát triển. BoE do đó sẽ kết thúc chu kỳ thắt chặt tại 4% và hạ lãi suất đầu năm 2024.

Thu nhập khả dụng giảm sẽ tiếp tục gây ảnh hưởng lên chi tiêu tiêu dùng, cùng với bất ổn kinh tế khiến nhiều người chuyển sang tiết kiệm. Ngoài ra, lãi suất thế chấp tăng sẽ siết nhu cầu bất động sản nhà ở.

Châu Á: Triển vọng lạc quan

Châu Á đang bước vào năm mới với một tâm thế đầy hứng khởi. Ba nền kinh tế lớn nhất thế giới sẽ là đầu tàu tăng trưởng của phương Đông.

- Tại Trung Quốc, chi tiêu tư nhân hồi phục có thể giúp kinh tế phục hồi nhẹ trong năm tới. Morgan Stanley dự báo GDP tăng trưởng 5% trong năm 2023, với phần lớn động lực tăng trong nửa sau khi nước này đã giải quyết xong vấn đề Covid và chính sách chống dịch. Đây là một cải thiện đáng kể so với dự báo 3.2% trong năm 2022, mức giảm rất sâu so với trung bình của thập kỷ trước.

- Tại Nhật Bản, kinh tế phát triển cùng dân số già đi đã kìm hãm tăng trưởng bất chấp vĩ mô phải nói là tốt nhất thế giới. Morgan Stanley dự báo GDP Nhật Bản tăng 1.2% trong năm 2023. Các hộ gia đình đang có lượng tiền tiết kiệm khổng lồ và điều này sẽ hỗ trợ tăng trưởng trong năm nay.

- Tại Ấn Độ, GDP được dự báo sẽ tăng 6.2% trong năm 2023 và 6.4% trong năm 2024, được hỗ trợ bởi hạ tầng kỹ thuật số tiên tiến. Với đà này, Ấn Độ sẽ vượt Nhật Bản và Đức để trở thành nền kinh tế lớn thứ 3 thế giới vào năm 2027. Ấn Độ có đủ điều kiện để kinh tế bùng nổ, với hoạt động offshoring mạnh mẽ, đầu tư sản xuất và chuyển đổi năng lượng.

Không chỉ các nền kinh tế lớn nhất châu Á sẽ hưởng lợi. Nhiều quốc gia khác trong khu vực được dự báo tăng trưởng ổn định trong năm nay, và đây sẽ là điều tốt cho kinh tế toàn cầu. Bình thường hóa tại châu Á sẽ giúp giải tỏa nhiều vấn đề: kích thích nhu cầu xuất khẩu tại châu Âu, cải thiện chuỗi cung ứng và hạ nhiệt lạm phát, cho phép các thị trường mới nổi thoát khỏi chu kỳ bị kìm hãm bởi USD.

Nhận định về các tài sản

Với tăng trưởng chậm lại, lạm phát hạ nhiệt và các chính sách tiền tệ mới, 2023 được kỳ vọng là năm của trái phiếu, cổ phiếu phòng thủ và các quốc gia mới nổi.

Giới đầu tư có thể hơi chóng mặt trong năm 2023 do lạm phát và một số xu hướng thị trường chính khác trong năm 2022 đảo chiều hoàn toàn. Đối với thị trường, điều này tạo ra một bối cảnh rất khác so với năm 2022 từng được đánh dấu bằng tăng trưởng bền vững, lạm phát cao và chính sách diều hâu. Trái phiếu - công cụ đầu tư thua lỗ nhất trong năm 2022 - lại có thể thắng lợi nhiều nhất vào năm 2023, khi các xu hướng vĩ mô toàn cầu làm hạ nhiệt lạm phát vào năm tới và các ngân hàng trung ương tạm dừng tăng lãi suất. Điều này đặc biệt đúng đối với trái phiếu chất lượng cao, khi lịch sử cho thấy loại tài sản này hoạt động tốt sau khi Fed ngừng tăng lãi suất, ngay cả khi suy thoái kinh tế xảy ra. Tương tự, chứng khoán và nợ của các quốc gia mới nổi vốn hoạt động kém hiệu quả trong chu kỳ kinh tế này có thể sớm phục hồi trong chu kỳ tiếp theo, giống như trường hợp hậu khủng hoảng dotcom đầu những năm 2000 và khủng hoảng tài chính năm 2009.

Nhìn chung các nhà đầu tư sẽ cần phải có chiến thuật hơn và chú ý hơn đến nền kinh tế, chính sách pháp lý và quy định, thu nhập và định giá của công ty. Ta đã đến gần với điểm kết thúc của chu kỳ này, nên xu hướng của các biến số chính này sẽ khá khó đoán trước khi ta thấy rõ con đường trước mắt. Sự linh hoạt là yếu tố quan trọng để đầu tư thành công, và điều này càng trở nên tất yếu ở hiện tại.

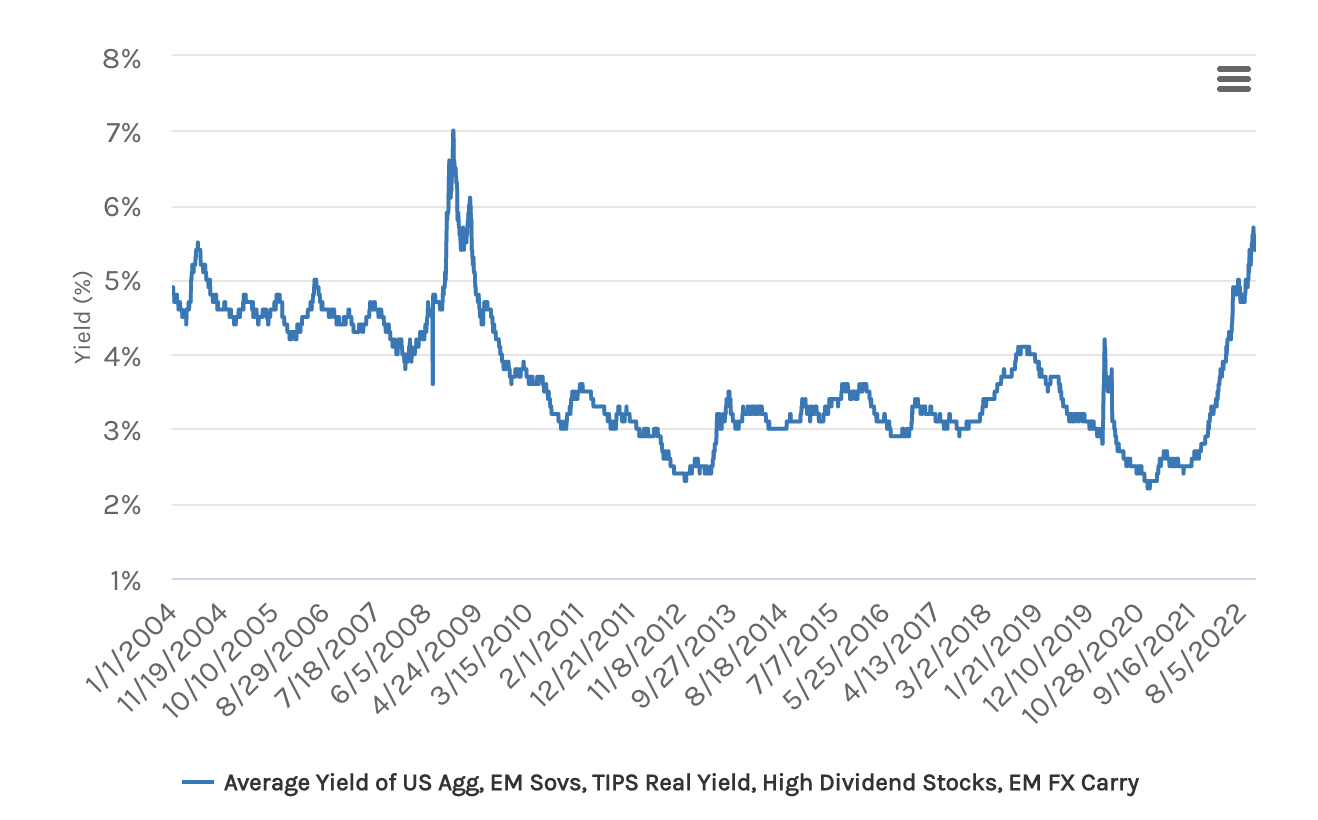

Lợi suất trung bình của trái phiếu Mỹ, thị trường mới nổi, trái phiếu chống lạm phát, cổ phiếu cổ tức và ăn chênh lệch lãi suất các đồng tiền mới nổi

Trái phiếu trở lại đầy mạnh mẽ

Năm 2023, với lãi suất giảm, trái phiếu sẽ ổn định và hấp dẫn hơn do giá di chuyển ngược chiều với lợi suất. Morgan Stanley dự báo các trái phiếu của Đức, Ý (BTP) và trái phiếu phẩm hạng đầu tư châu Âu, cũng như trái phiếu chính phủ, trái phiếu hạng đầu tư, trái phiếu đô thị, chứng khoán bảo đảm bằng thế chấp được phát hành bởi các cơ quan được chính phủ tài trợ và chứng khoán được xếp hạng AAA tại Mỹ sẽ có tỷ suất sinh lời x% (x trung học cơ sở).

Tuy nhiên, nhà đầu tư nên lưu ý về chất lượng. Trái phiếu doanh nghiệp có lợi suất cao của Hoa Kỳ trông có thể hấp dẫn, nhưng chúng có thể không đáng để mạo hiểm trong một chu kỳ vỡ nợ có khả năng kéo dài. Đây là thời điểm nên cẩn trọng với trái phiếu lợi suất cao.

Ngược lại, các sản phẩm chứng khoán hóa như chứng khoán bảo đảm bằng thế chấp, chứng khoán đảm bảo bằng ô tô và nghĩa vụ nợ thế chấp (CDO) có thể đem đến lợi nhuận tốt. Chênh lệch lợi suất, mức lợi suất vượt trội so với trái phiếu chính phủ ít rủi ro có cùng kỳ hạn đang ở mức rộng nhất kể từ sau đại dịch. Trong khi đó, lãi suất tăng cao hơn đang hạn chế nguồn cung chứng khoán mới tung ra trên thị trường.

Điều này đặc biệt đúng đối với chứng khoán đảm bảo bằng thế chấp của cơ quan. Đây không chỉ là tài sản có thanh khoản cao nhất mà còn có định giá hấp dẫn nhất. Mức chênh lệch danh nghĩa của các khoản thế chấp được tạo ra hiện nay đang nới rộng ở mức cao nhất kể từ quý IV/2008”, “Ngoài ra, thị trường nhà đất giảm sút sẽ thu hẹp nguồn cung ròng của các chứng khoán này.”

Cổ phiếu thu nhập cao sẽ lên ngôi

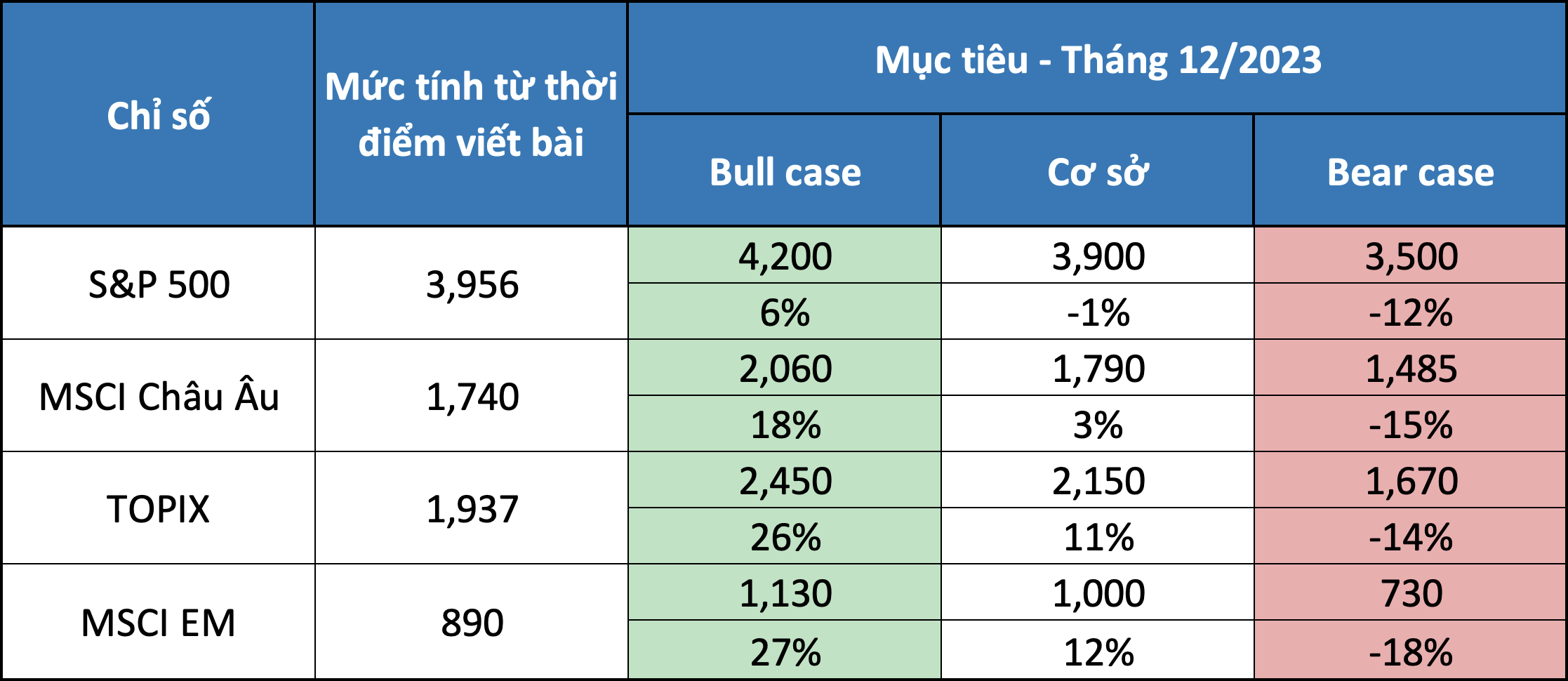

Tuy nhiên, cổ phiếu trong năm tới sẽ tiếp tục biến động và Morgan Stanley dự báo cuối năm 2023 S&P 500 sẽ gần như không thay đổi so với đầu năm quanh mức 3,900. Ước tính thu nhập đồng thuận đang cao đến mức các công ty sẽ tích trữ lao động và lợi nhuận biên giảm khi nền kinh tế tăng trưởng rất chậm. Nhà đầu tư nên cân nhắc các lĩnh vực có thu nhập cao hơn trên thị trường chứng khoán như các mặt hàng tiêu dùng chủ lực, tài chính, chăm sóc sức khỏe và tiện ích.

Chứng khoán châu Âu có thể chỉ cải thiện khiêm tốn, tổng lợi nhuận dự báo năm 2023 là 6.3% do lạm phát hạ nhiệt thúc đẩy định giá cổ phiếu cao hơn.Con số này là quá đủ đề bù đắp mức giảm 10% của EPS mà chúng tôi kỳ vọng do tăng trưởng doanh thu yếu đi và lợi nhuận biên giảm sút.” Tài chính và năng lượng sẽ là hai lĩnh vực có tiềm năng hoạt động tốt hơn.

Các quốc gia mới nổi và Nhật Bản sẽ sớm phục hồi

Các thị trường mới nổi đã trải qua giai đoạn thị trường giá xuống mạnh, nhưng tình thế có thể đang thay đổi. Định giá hiện đang rất rẻ, và chuyển động chu kỳ đang đi theo hướng có lợi cho các nước mới nổi khi lạm phát toàn cầu giảm nhanh hơn dự kiến, Fed ngừng tăng lãi suất và USD suy yếu. Hơn nữa, trong vài chu kỳ kinh tế vừa qua, các quốc gia mới nổi đã phục hồi trước Mỹ.

Đặc biệt, các nhà đầu tư cần lưu ý:

- Các công ty vốn hóa vừa và lớn: MSCI EM (chỉ số của các công ty vốn hóa vừa và lớn ở 24 thị trường mới nổi) có thể đạt mức lợi nhuận 12% vào năm 2023. Trong khi đó, chứng khoán Nhật Bản có thể được hưởng lợi nhờ định giá thấp và hỗ trợ đặc thù, với chỉ số TOPIX dự báo tăng 11% trong năm tới.

- Nợ của các quốc gia mới nổi: Một điểm sáng tiềm năng khác, nợ của các thị trường mới nổi có thể được hưởng lợi từ các xu hướng bao gồm lãi suất giảm, nền tảng kinh tế được cải thiện và USD suy yếu. Các chiến lược gia trái phiếu dự báo tổng lợi nhuận của tín dụng các thị trường mới nổi đạt 14.1%, gồm lợi nhuận vượt trội 5% và 9.1% nhờ lợi suất TPCP Hoa Kỳ sụt giảm. Các khoản nợ bằng đồng nội tệ của các nước mới nổi sẽ có tổng lợi nhuận thậm chí còn cao hơn là 18.3%.

Triển vọng thị trường chứng khoán toàn cầu

Morgan Stanley