Báo cáo triển vọng đầu tư 2023 BNP Paribas: Đầu tư trong kỷ nguyên của sự thay đổi

Đức Nguyễn

FX Strategist

Tóm tắt báo cáo triển vọng đầu tư năm 2023 của BNP Paribas.

Nhận định về kinh tế vĩ mô

Suy thoái chực chờ

Kinh tế thế giới đang chuẩn bị bước vào một cuộc suy thoái không thể tránh khỏi. Nguyên nhân? Chính sách tiền tệ thắt chặt để kìm hãm lạm phát, củ sốc năng lượng châu Âu, và chính sách Zero-Covid cùng thị trường bất động sản bất ổn tại Trung Quốc.

Phần lớn châu Âu đã bước vào suy thoái. Kinh tế Mỹ sẽ suy thoái vào quý III/2023, và dù tăng trưởng Trung Quốc sẽ không chuyển sang âm, nền kinh tế sẽ mở rộng dưới xu hướng.

Tình hình hoàn toàn có thể chuyển xấu đi: thị trường tài chính sụp đổ do lãi suất tăng quá nhanh, mùa đông lạnh và mất điện tại châu Âu, và căng thẳng địa chính trị gia tăng tại Mỹ và Trung Quốc.

Mỹ

Với thị trường lao động mạnh mẽ được phản ánh không chỉ bởi thất nghiệp thấp kỷ lúc, mà còn cả tăng trưởng lương cao, biên chế giảm trong năm 2023 sẽ là điều cần thiết. Nhu cầu tiêu dùng sẽ suy yếu, kể cả khi các hộ gia đình còn nhiều tiền tiết kiệm. Nhưng những khoản tiết kiệm này đang giảm và cũng tập trung chủ yếu ở các hộ gia đình thu nhập cao/tiêu thụ thấp.

Thị trường lao động hạ nhiệt sẽ là chìa khóa để lạm phát dịch vụ hạ nhiệt. Lạm phát hàng hóa sẽ giảm nhờ hiệu ứng cơ sở và nhu cầu suy yếu, còn chi phí lưu trú sẽ phản ánh thị trường nhà ở đi xuống. Lạm phát PCE lõi sẽ giảm xuống dưới 3% vào cuối năm 2023.

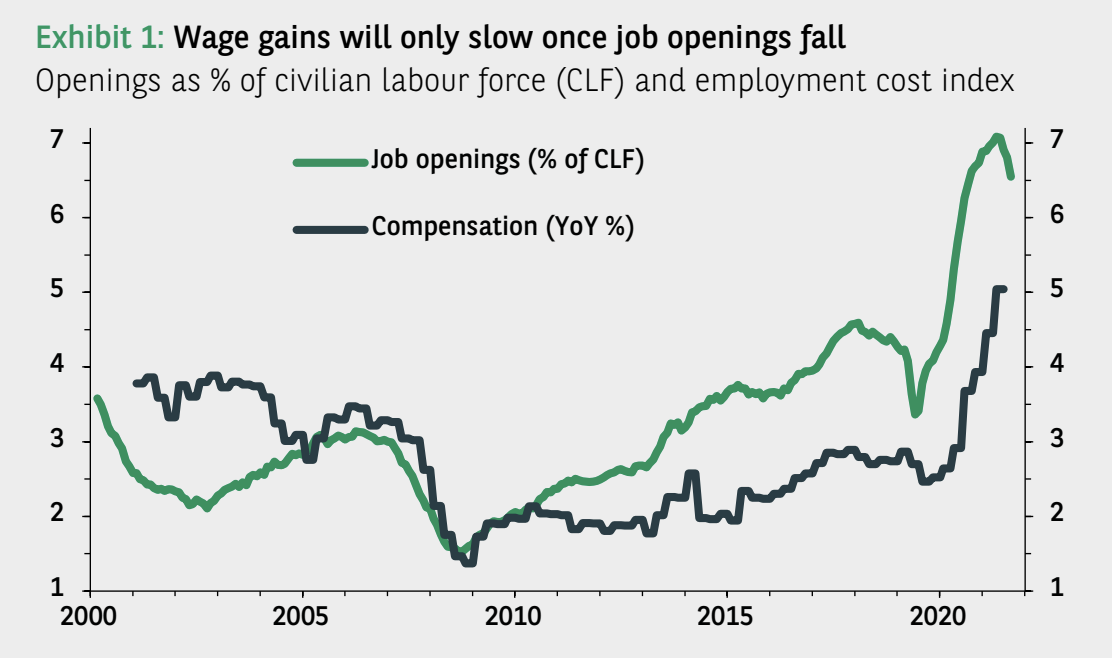

Một câu hỏi mở khác là liệu có thể giảm lạm phát tiền lương mà không làm tăng tỷ lệ thất nghiệp hay không. Số việc làm trống so với quy mô lực lượng lao động vẫn cao gấp đôi mức trung bình dài hạn, nghĩa là các công ty buộc phải tăng lương để thu hút lao động. Trong lịch sử, việc làm trống chỉ giảm đáng kể khi tỷ lệ thất nghiệp tăng. Fed tin rằng số lượng vị trí tuyển dụng cao hiện nay phản ánh quá trình tái tổ chức của thị trường lao động và nền kinh tế sau đại dịch. Khi quá trình đó kết thúc, số việc làm trống có thể giảm mà tỷ lệ thất nghiệp không nhất thiết phải tăng.

Số việc làm trống (% của lực lượng lao động) (màu xanh) và tăng trưởng lương hàng năm (màu đen)

Có một lý do khác để tin thất nghiệp có thể tăng không nhiều. Các công ty Mỹ đã học được từ cuộc suy thoái phong tỏa năm 2020 rằng việc sa thải nhân viên có thể giảm chi phí trong ngắn hạn, nhưng lại tạo ra vấn đề về dài. Họ có thể hướng tới một mô hình “châu Âu” hơn, với nhân viên được trả lương trong suốt thời kỳ suy thoái, cho phép phục hồi nhanh chóng và suôn sẻ hơn sau đó.

Bù lại cho áp lực từ lãi suất chính sách tăng sẽ là các khoản đầu tư nhờ Đạo luật Đầu tư Cơ sở hạ tầng & Việc làm và Đạo luật Giảm lạm phát, ước tính sử dụng gần 400 tỷ USD cho tín dụng thuế và trợ cấp cho nhiều chương trình năng lượng sạch.

Eurozone

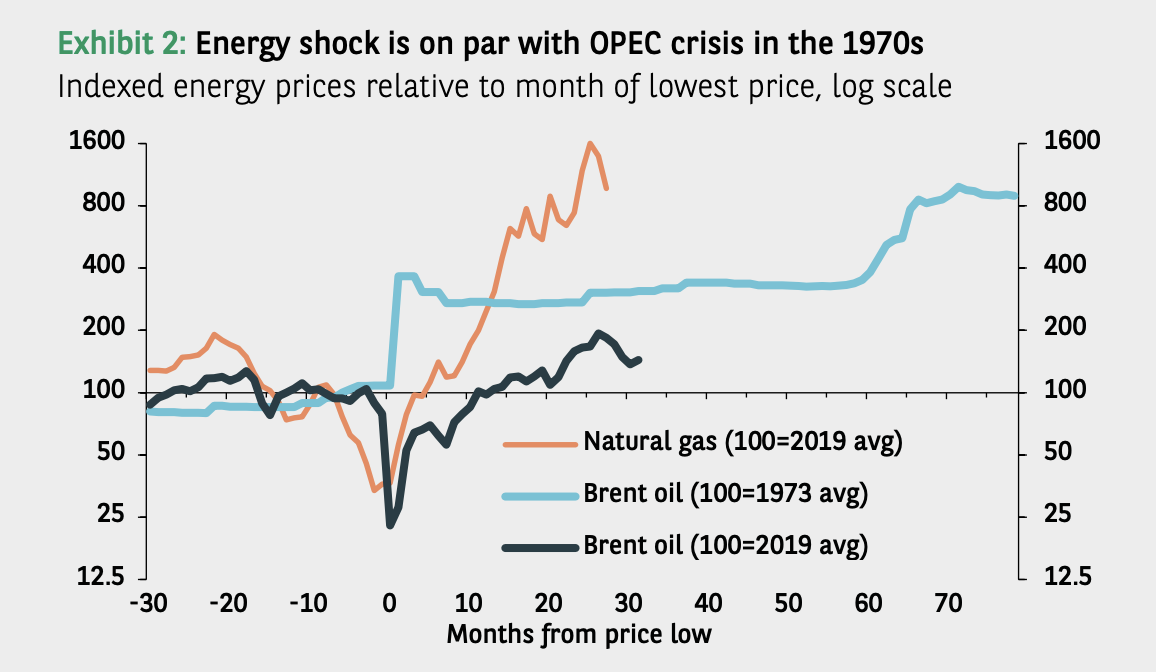

Châu Âu đang phải đối mặt với một cú sốc năng lượng chưa từng thấy kể từ khi OPEC tăng giá dầu vào những năm 1970. Giá xăng dù gần đây có điều chỉnh nhưng vẫn cao gấp 10 lần trung bình năm 2019.

Cú sốc năng lượng tại châu Âu đang ngang với khủng hoảng thập kỷ 1970

Lạm phát duy trì ở mức 2 chữ số tại một số quốc gia, tâm lý người tiêu dùng lao dốc và nhu cầu đang suy yếu cùng thu nhập khả dụng Dù vậy, BNP dự báo lạm phát đã đạt đỉnh và sẽ về mục tiêu 2% của ECB trong năm 2024.

Phản ứng của các chính phủ đối với các cú sốc kinh tế đã thay đổi kể từ sau đại dịch. Thay vì dựa vào các công cụ tự ổn định như bảo hiểm thất nghiệp để giúp các hộ gia đình vượt qua thời kỳ suy thoái, chính phủ đã sử dụng nhiều biện pháp hỗ trợ trực tiếp hơn để hạn chế thu nhập (hoặc lợi nhuận doanh nghiệp) suy yếu đáng kể.

Chiến lược này tương đối dễ thực hiện trong thời kỳ đại dịch vì lãi suất chính sách và lạm phát thấp và các ngân hàng trung ương vẫn mua trái phiếu chính phủ. Tuy nhiên, bài học gần đây của Anh đã cho thấy giới hạn của các chính sách này khi lạm phát cao hơn nhiều so với mục tiêu và các ngân hàng trung ương đang tìm cách giảm quy mô bảng cân đối kế toán. Đức có thể chi trả gói hỗ trợ 200 tỷ EUR, nhưng không phải ai cũng là Đức. Trong giai đoạn lợi suất trái phiếu chính phủ Ý vượt 4% trước cuộc khủng hoảng tài chính 2008, nợ nước này chỉ thấp hơn vài phần trăm so với GDP. Giờ nợ lớn hơn GDP tới 40%. Dù vậy, nợ trên GDP có cải thiện trong năm 2022, nhưng sang năm 2023, có thể sẽ xấu đi. Các chính phủ sẽ cần đảm bảo chi tiêu có mục đích để tránh ECB phải phản ứng lại.

Kế hoạch phục hồi NextGenerationEU trị giá 2 nghìn tỷ EUR (gói kích thích lớn nhất từ trước đến nay của EU) sẽ là chìa khóa để tạo ra một “Châu Âu xanh hơn, kỹ thuật số hơn và kiên cường hơn”.

Trung Quốc

Hai yếu tố kìm hãm tăng trưởng của Trung Quốc vào năm 2022 - chính sách Zero-Covid và thị trường bất động sản bất ổn - sẽ giảm bớt vào năm 2023, cho phép nền kinh tế phục hồi, mặc dù tốc độ tăng trưởng có thể sẽ vẫn dưới mức trước đại dịch.

Các ca nhiễm Covid ở Trung Quốc đã tăng đột biến trở lại khi chính phủ nới lỏng phong tỏa. Đồng thời, công việc nghiên cứu vắc-xin mRNA đang được tiến hành và vắc-xin này sẽ được tung ra trong thời gian không xa. Hoạt động kinh tế có thể phục hồi nhanh chóng sau khi các hạn chế được dỡ bỏ.

Các vấn đề thị trường bất động sản có thể sẽ mất nhiều thời gian hơn để giải quyết. Đại hội Đảng Cộng sản gần đây báo hiệu rằng sẽ có những chính sách dài hạn để phát triển hệ thống nhà ở đảm bảo nguồn cung từ nhiều nguồn và sự phát triển của cả thị trường cho thuê và mua bán bất động sản. Trong thời gian tới, chính phủ sẽ nghiên cứu các chính sách có trọng tâm hơn để hỗ trợ sự phục hồi của ngành.

Bài phát biểu tại Đại hội Đảng của Chủ tịch Tập Cận Bình cũng rất đáng chú ý vì ông nhấn mạnh vào việc đẩy nhanh quá trình chuyển đổi xanh và đáp ứng các mục tiêu phát thải carbon. Đây sẽ là một nguồn nhu cầu dài hạn khác cho các công ty trong các ngành liên quan.

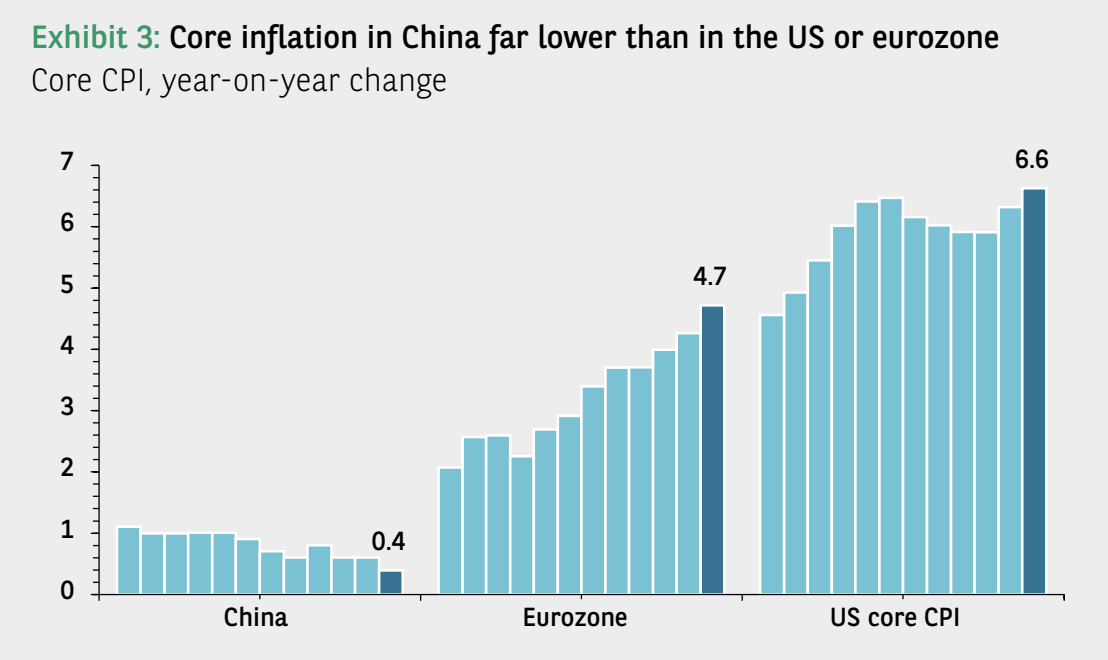

Điểm khác biệt chính giữa Trung Quốc với Mỹ và châu Âu là quy mô mà chính phủ kích thích nền kinh tế, thông qua chính sách tài khóa hoặc tiền tệ. Trong khi lạm phát cơ bản tại châu Âu đang trên mức 4% và hơn 6% tại Mỹ, Trung Quốc chỉ ở mức 0.4%.

Lạm phát lõi tại Trung Quốc đang thấp hơn rất nhiều so với Mỹ và châu Âu

Nhận định thị trường

Nhận định về thị trường chứng khoán

2022 là một năm phi thường, kết thúc chu kỳ kinh tế 15 năm sau khủng hoảng tài chính toàn cầu. Lãi suất chiết khấu thực tăng nhanh và mạnh đã gây ra tổn thất nặng nề với nhiều loại tài sản, chấm dứt kỷ nguyên lãi suất “thấp hơn, lâu hơn” để hỗ trợ tài sản rủi ro suốt nhiều thập kỷ. Chẳng hạn như danh mục đầu tư 60/40 (60% cổ phiếu toàn cầu, 40% trái phiếu chính phủ) đã giảm gần 20% trong năm 2022, trong khi tỷ suất sinh lời trung bình 50 năm là 9-10%. Đây có lẽ là mức giảm sâu nhất trong nhiều thế hệ, ngay cả trong khủng hoảng kinh tế 2008, danh mục này cũng chỉ giảm 14%.

Một trong những câu hỏi lớn nhất cho năm 2023 là khi nào các ngân hàng trung ương sẽ tạm dừng tăng lãi suất hoặc thậm chí nới lỏng và điều này sẽ có tác động gì lên giá trị tài sản. Chắc chắn vào năm 2022, phần lớn biến động của thị trường đều đến từ thay đổi lãi suất.

BNP đang lạc quan hơn với nợ doanh nghiệp, đặc biệt là trái phiếu tín nhiệm cao tại châu Âu. ĐỊnh giá thấp (chênh lệch lợi suất với trái phiếu chính phủ cao) chưa phản ánh đầy đủ các yếu tố vĩ mô hỗ trợ. Tuy nhiên, BNP chưa thể lạc quan hơn với tài sản rủi ro như cổ phiếu, vẫn lo ngại về rủi ro tăng trưởng và thu nhập giảm, cùng bất ổn địa chính trị gây áp lực lên định giá.

Rủi ro nào cũng có cái giá của nó

Thông thường, quan điểm đầu tư của một người sẽ dựa vào một số đánh giá quan trọng. Hiện tại, có 3 câu hỏi cực kỳ quan trọng với triển vọng năm 2023:

- Khi nào Fed và các ngân hàng trung ương lớn khác xoay trục dovish?

- Tăng trưởng và thu nhập sẽ điều chỉnh giảm sâu đến đâu?

- (Ẩn số lớn nhất) Bất ổn địa chính trị từ Trung Quốc, Nga-Ukraine, Mỹ và châu Âu (bao gồm cả Anh) sẽ lớn đến đâu?

Fed đã tăng lãi suất nhanh nhất từ trước đến giờ

Tính đến thời điểm này, Fed đã tăng lãi suất với tốc độ nhanh nhất trong lịch sử. Khi nào thì họ sẽ tạm dừng và để việc thắt chặt tự gây ảnh hưởng, tránh rủi ro làm quá tay? Nhìn chung, đánh giá của BNP là Fed rất có xoay trục chính sách nhanh hơn, mạnh hơn.

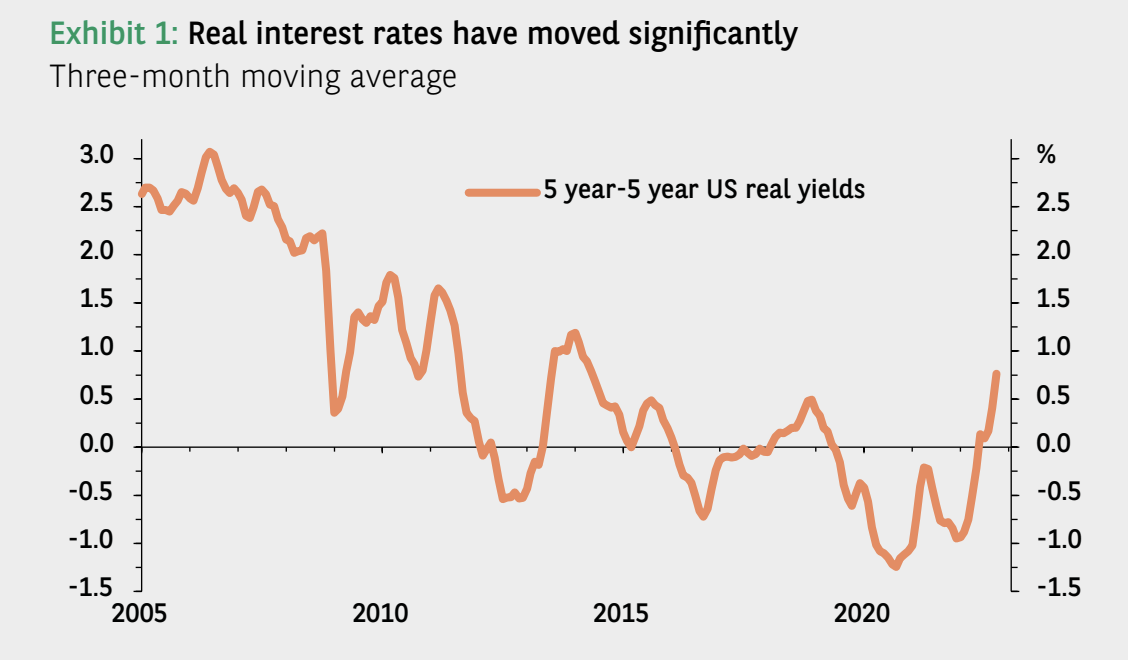

Lãi suất, cả thực và danh nghĩa, cả thực tế và kỳ vọng, đều tăng đáng kể ở các nền kinh tế lớn vào năm 2022. Dù lợi suất tăng khắp các kỳ hạn, lợi suất kỳ hạn ngắn lại tăng đặc biệt mạnh. Lợi suất 2 năm tăng 500bp trong suốt năm 2022 là điều phi thường, và kỳ vọng lãi suất Fed tăng từ 1.5% lên 5% cũng vậy. Lợi suất thực 5 năm cũng đang ở mức cao nhất kể từ khủng hoảng tài chính 2008. Và đương nhiên là có lý do chính đáng cho đà tăng đó, bao gồm sự thay đổi đáng kể trong kết hợp chính sách tài khóa-tiền tệ, thay đổi trong các xu hướng cấu trúc như toàn cầu hóa, điều đã duy trì xu hướng giảm của lợi suất trái phiếu chính phủ và nhân khẩu học. Nhưng cũng có những lý do chính đáng để đà tăng dừng lại, trước những sóng gió cho lạm phát và tăng trưởng.

Lợi suất thực 5 năm (tính bằng cách lấy lợi suất danh nghĩa 5 năm trừ kỳ vọng lạm phát 5 năm)

Lạm phát dai dẳng thách thức uy tín của ngân hàng trung ương

Lạm phát cao kéo dài đã thách thức uy tín của các ngân hàng trung ương, buộc họ phải tăng lãi suất nhanh chóng. Hiện tại, thị trường đang định giá lãi suất Fed khoảng 5-5.5% (4.9% theo định giá hợp đồng tương lai, cộng khoảng 50bp quy đổi của việc thắt chặt định lượng theo ước tính của Fed). BNP tin rằng việc tạm dừng tăng lãi suất sẽ hỗ trợ tài sản rủi ro. Câu hỏi chính là hỗ trợ bao nhiêu.

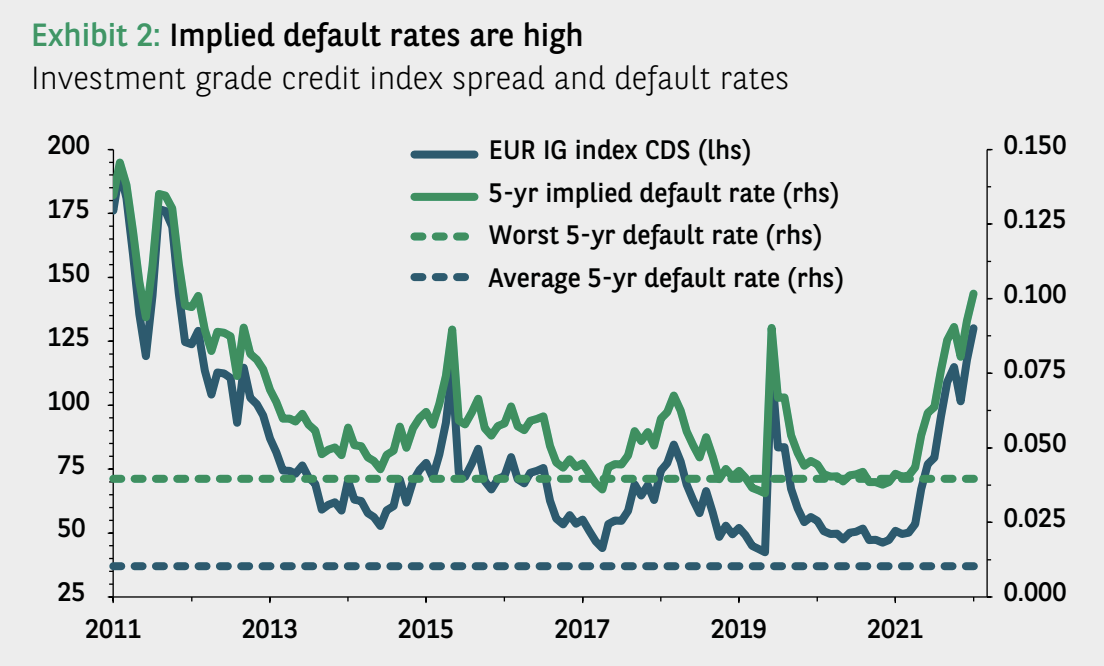

Theo BNP, long trái phiếu doanh nghiệp châu Âu chất lượng cao khi định giá hấp dẫn là chiến lược rất đáng chú ý. Chênh lệch lợi suất trái phiếu doanh nghiệp tốt nhất châu Âu hiện đang ở mức cao nhất kể từ khủng hoảng 2020, với tỷ lệ vỡ nợ kỳ vọng 10%. Hơn nữa, và không thường thấy trong giai đoạn này của chu kỳ, tỷ lệ đòn bẩy của các công ty này đang giảm và trong tầm kiểm soát, tỷ lệ thanh toán lãi vay cao và bảng cân đối kế toán tốt. Áp lực giảm nợ, điều thường xảy ra trong chu kỳ đi xuống, vẫn chưa xuất hiện khi doanh nghiệp bước vào suy thoái với lượng lớn tiền mặt và trái phiếu kỳ hạn dài.

Tỷ lệ vỡ nợ kỳ vọng đang ở mức cao

Đánh giá của BNP là cẩn trọng với thu nhập

Và điều trên cũng đưa ta đến câu hỏi thứ 2, tăng trưởng và thu nhập sẽ điều chỉnh giảm sâu đến đâu, và tình hình bảng cân đối kế toán của hộ gia đình khi năm 2022 kết thúc. BNP thận trọng hơn trong môi trường hiện tại, đặc biệt là về thu nhập. Do đó, BNP tránh xa việc đầu tư vào các tài sản thuộc cấu trúc vốn bậc thấp, đặc biệt là cổ phiếu, ở những khu vực nhiều thách thức như châu Âu.

Nhóm phân tích kinh tế của BNP dự báo Mỹ sẽ mất ba triệu việc làm vào đầu năm 2023, với số lượng biên chế giảm từ 300,000 đổ lên. Thị trường nhà đất dự kiến sẽ tiếp tục suy yếu. Lãi suất thế chấp sẽ gần 400 điểm cơ bản so với mùa hè năm 2021 và các đơn xin thế chấp giảm mạnh. Triển vọng kinh tế của châu Âu cũng kém tương tự, với rủi ro suy giảm sâu hơn từ cuộc chiến ở Ukraine và khủng hoảng năng lượng, và các hộ gia đình có khoản tiết kiệm nhỏ hơn.

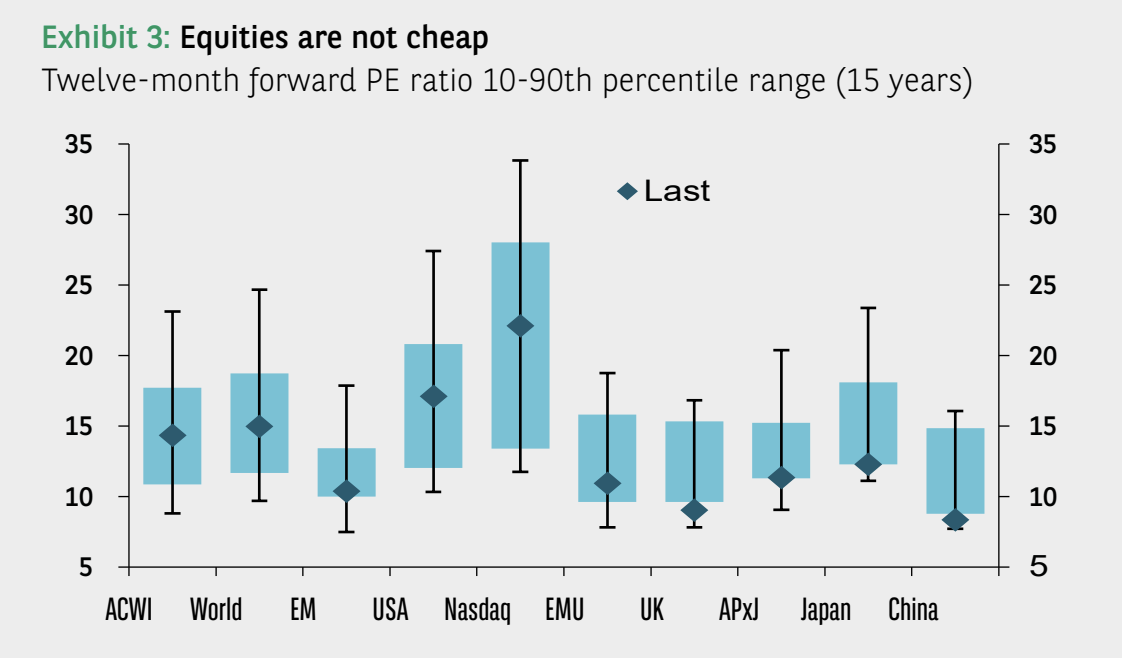

Khủng hoảng 2008 đã dạy cho ta về ảnh hưởng của thị trường nhà ở sụp đổ, và 2022 đã dạy cho ta về ảnh hưởng của giá thuê nhà tăng dai dẳng lên lạm phát dịch vụ. Môi trường kinh tế vĩ mô ngày càng mong manh này dường như không có liên hệ sâu sắc với kỳ vọng thu nhập tương đối lạc quan của các công ty. Do đó, BNP trung lập với cổ phiếu, nhưng quan điểm thận trọng với châu Âu được cân bằng bởi sự lạc quan hơn từ Trung Quốc và Nhật Bản. Dù cổ phiếu đã giảm sâu năm 2022 và định giá cũng đã điều chỉnh mạnh, thị trường sẽ tiếp tục suy yếu nếu kỳ vọng tăng trưởng thu nhập 2023 kém khả quan.

P/E dự phóng 12 tháng tại các thị trường

Vĩ mô không liên kết?

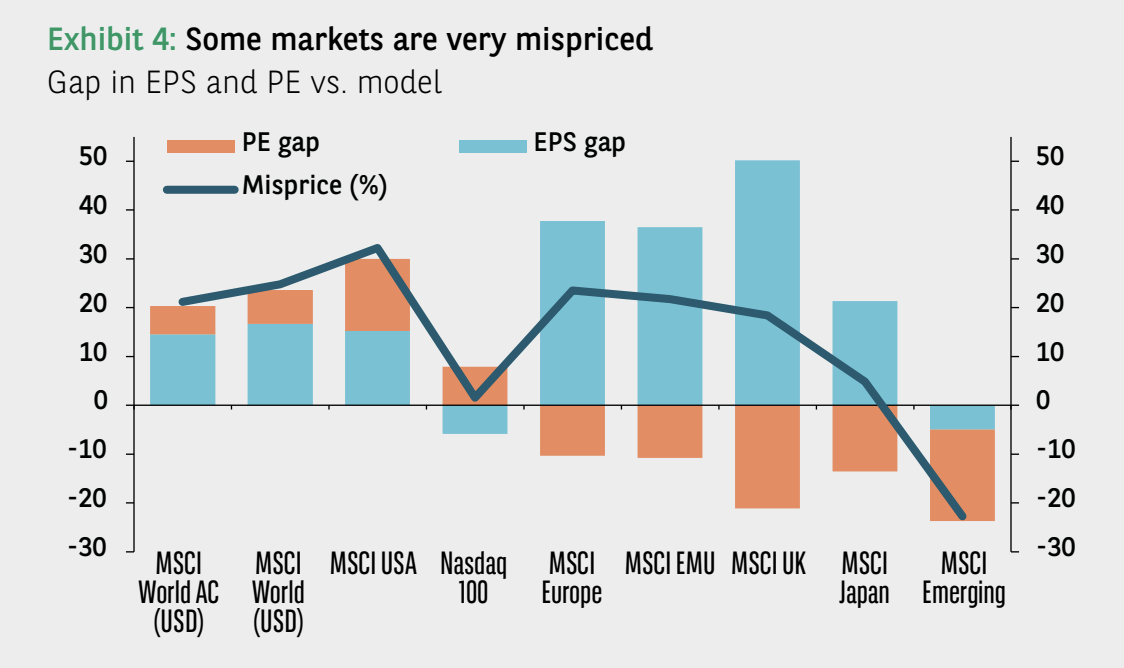

Kỳ vọng thu nhập cùng lắm chỉ là một chỉ báo trùng hợp, nhưng chúng quá cao so với bối cảnh kinh tế vĩ mô nói trên. BNP có một số bộ khung đánh giá tình hình thu nhập và định giá tại các thời điểm khác nhau trong chu kỳ. Ngoại trừ Châu Á và gần đây là chỉ số Nasdaq của Mỹ, nghiên cứu chỉ ra rằng định giá và thu nhập cần điều chỉnh giảm nhiều hơn trước khi về đến giá trị hợp lý.

Cuối cùng, rủi ro địa chính trị sẽ tiếp tục ảnh hưởng đến triển vọng đầu tư. Đây là điều BNP sẽ theo dõi sát sao vào năm 2023. Diễn biến cuộc chiến Ukraine và khủng hoảng năng lượng; Cách tiếp cận của Trung Quốc đối với Đài Loan và việc mở cửa lại nền kinh tế; chiến tranh thương mại và tác động của chúng đối với chuỗi cung ứng – mỗi diễn biến này có thể làm thay đổi hướng đi của định giá và lãi suất chiết khấu.

Chênh lệch giữa P/E (màu cam) và EPS (màu xanh) so với mô hình của BNP và % bị định giá sai

Kỷ nguyên mới cho trái phiếu

Trái phiếu đã đem lại tỷ suất sinh lời đáng buồn trong năm 2022 do chính sách thắt chặt, suy thoái gây áp lực lên chênh lệch lợi suất và sốc thanh khoản gây biến động mạnh. Sau hơn 50 năm trong thị trường giá lên, trái phiếu đã bước vào một kỷ nguyên mới, kỷ nguyên với lợi nhuận tuyệt đối lớn hơn 0.

Các ngân hàng trung ương đã đưa lãi suất lên mức trung lập, do đó lãi suất sẽ không còn tăng đáng kể nữa. Lợi suất thực tại Mỹ và Eurozone đã về đỉnh giai đoạn khủng hoảng tài chính 2008. Do đó, giao dịch ăn chênh lệch lãi suất sẽ là chiến lược rất quan trọng để sinh lời trong tương lai. Giới đầu tư cũng nên nhớ lại rằng hoạt động carry trade chiếm phần lớn lợi nhuận trên thị trường trái phiếu. Tuy nhiên, sự chuyển đổi sang kỷ nguyên mới vẫn chưa hoàn thành, do đó biến động sẽ vẫn mạnh và phân bổ tài sản hợp lý là điều tối quan trọng. Cả tăng trưởng và lạm phát sẽ giảm, rồi lại tăng trong năm 2023, yêu cầu ta linh hoạt theo tình hình vĩ mô.

Các công cụ thị trường tiền tệ, trái phiếu chính phủ và trái phiếu doanh nghiệp hạng mức đầu tư sẽ hưởng lợi nhiều trong thời gian tới, ngoài ra cũng có thể đa dạng hóa sang trái phiếu linh hoạt, trái phiếu xanh hoặc trái phiếu thị trường mới nổi.

Đầu tư trở lại vào thị trường tiền tệ cũng rất hấp dẫn nhờ kỳ hạn ngắn và lợi suất hấp dẫn do lãi suất ngắn hạn tăng đáng kể, ít nhất là hiện tại. Lãi suất chính sách Mỹ có thể giảm vào cuối năm 2023, mặc dù điều này ít có khả năng xảy ra ở khu vực đồng tiền chung châu Âu.

Trái phiếu doanh nghiệp hạng mức đầu tư tại châu Âu cũng đáng chú ý khi chênh lệch lợi suất hiện đang phản ánh rủi ro vỡ nợ cao hơn nhiều so với nhận định của BNP.

Trung Quốc và câu chuyện phi toàn cầu hóa

Tách khỏi Trung Quốc trở thành một vấn đề kể từ khi chiến tranh thương mại Mỹ-Trung bắt đầu vào năm 2018, với các quốc gia phát triển đẩy mạnh đưa sản xuất về nhà. Điều này đã dẫn đến lo ngại về phi toàn cầu hóa, sự phá vỡ chuỗi cung ứng và giảm tốc độ thương mại & đầu tư xuyên biên giới. Những tiến triển này đã làm lung lay lập luận đầu tư vào châu Á, bao gồm cả Trung Quốc, trung tâm của nhiều chuỗi cung ứng toàn cầu.

Những hạn chế về chuyển giao công nghệ, cùng các biện pháp gây gián đoạn thương mại khác, là bất ổn lớn nhất đối với châu Á; một phần ba xuất khẩu của khu vực liên quan đến các sản phẩm điện tử và công nghệ.

Khủng hoảng Covid-19 cũng nghiêm trọng hóa lo ngại triển vọng sản xuất ở châu Á – làm gián đoạn chuỗi cung ứng toàn cầu và tạo ra tình trạng thiếu hụt mọi thứ, từ vật liệu xây dựng, phụ tùng ô tô đến chất bán dẫn.

Chuỗi cung ứng châu Á dịch chuyển

Dù những lo lắng này đã khiến một số công ty lớn cắt giảm nguồn cung ứng hoặc hoạt động sản xuất của họ ở châu Á và chuyển sang nơi khác, sẽ không có sự tách rời quy mô lớn khỏi khu vực hoặc khỏi Trung Quốc.

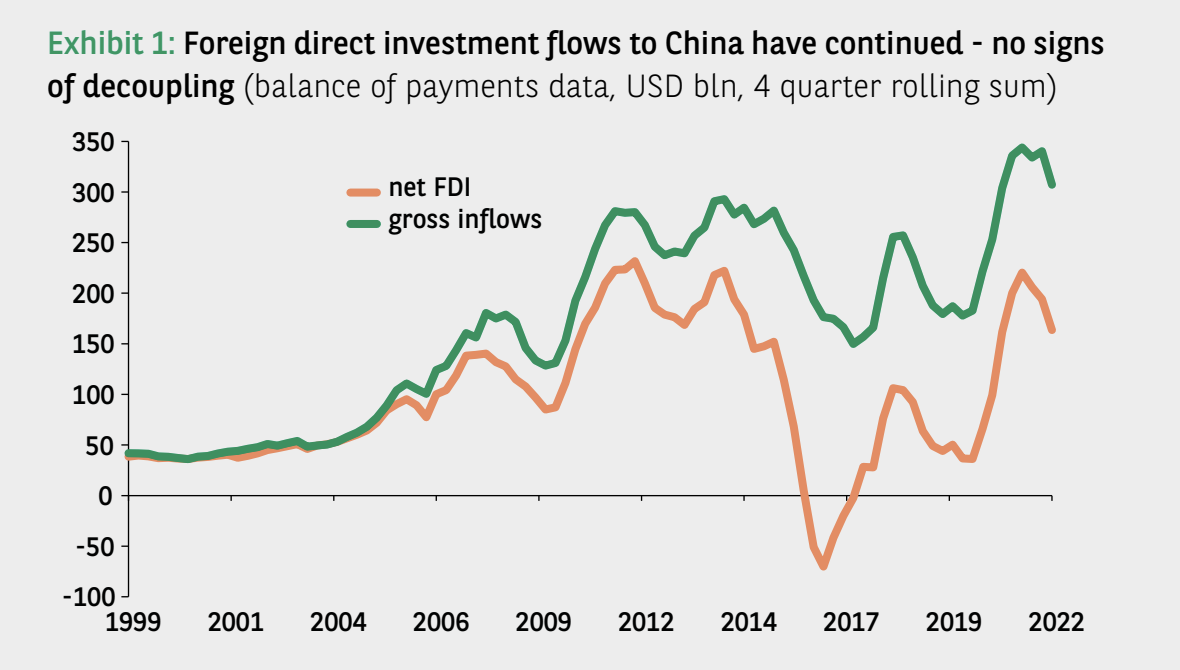

Thứ nhất, bất chấp những kỳ vọng rằng chiến tranh thương mại và đại dịch sẽ ảnh hưởng đến thương mại song phương Trung-Mỹ, thương mại thực tế đã tăng từ mức 620 tỷ USD vào tháng 6/2018 lên 801 tỷ USD vào tháng 8/2022. Một phần của việc này do xuất khẩu từ Mỹ sang Trung Quốc tăng mạnh, dù Trung Quốc chưa nhập đủ hàng theo thỏa thuận giai đoạn I ký vào tháng 1/2020.

Dòng vốn FDI vào Trung Quốc vẫn đang tăng

Thứ hai, thay vì giảm phụ thuộc vào chuỗi cung ứng châu Á, các nhà nhập khẩu Mỹ lại mở rộng nhập khẩu sang ASEAN.

Không có chuyện tách rời khỏi Trung Quốc

Mua nhiều hơn từ ASEAN không có nghĩa là mua ít hơn hoặc tách khỏi Trung Quốc. Thay vào đó, sự thay đổi trong mô hình nhập khẩu này được gọi là chiến lược “Trung Quốc + 1”, các công ty tiếp tục sản xuất tại Trung Quốc cho thị trường địa phương trong khi chuyển một số công suất sang ASEAN.

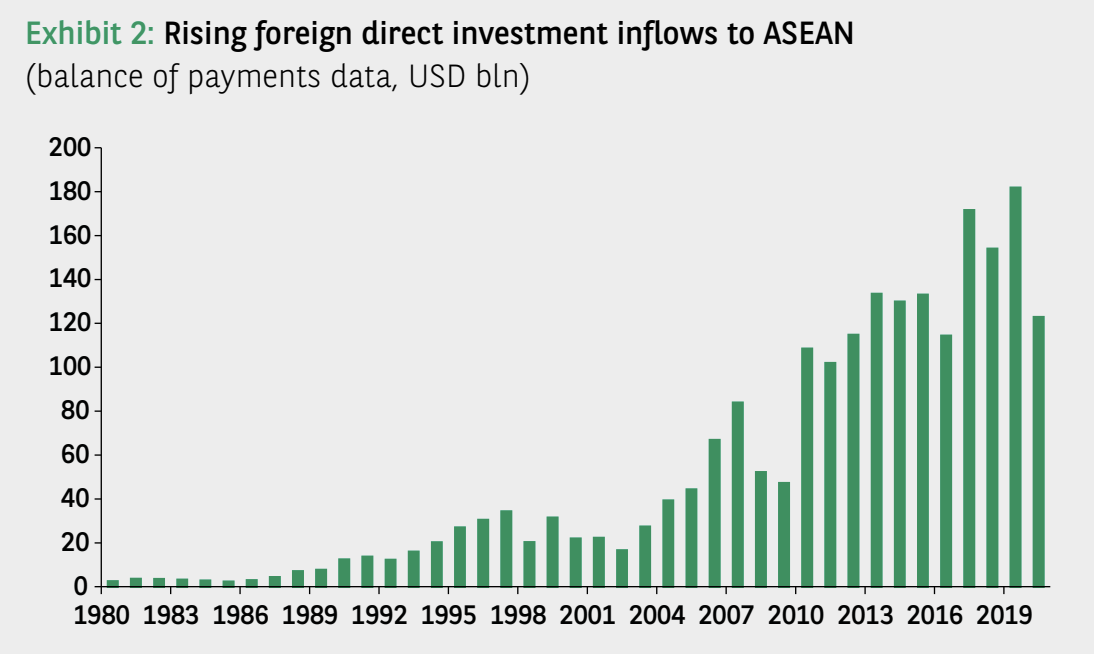

Di dời sản xuất là một cách để quản lý sự gián đoạn chuỗi cung ứng do các vấn đề kinh tế, chính trị và gần đây nhất là Covid-19. Điều này được phản ánh trong dòng vốn FDI vào ASEAN ngày càng tăng. Việc kiên trì đầu tư vào Trung Quốc nhấn mạnh quan điểm “Đầu tư vào Trung Quốc vì Trung Quốc” từ lâu của BNP kể từ khi Mỹ chuyển chính sách đối với Trung Quốc từ cam kết mang tính xây dựng sang cạnh tranh chiến lược vào năm 2016.

Điều quan trọng là phần lớn dòng vốn FDI vào ASEAN đến từ Trung Quốc, lên tới 40% tổng số hiện nay so với chỉ 10% vài năm trước. Điều này thực sự củng cố sự hội nhập chuỗi cung ứng giữa ASEAN và Trung Quốc hơn là làm suy yếu nó. Linh kiện từng được vận chuyển từ ASEAN sang Trung Quốc, sau đó bán ra thị trường, biến Trung Quốc trở thành công xưởng của thế giới. Giờ đây, quá trình này đang đảo ngược: Trung Quốc cung cấp cho ASEAN các sản phẩm thúc đẩy xuất khẩu của khu vực ra toàn cầu. Sự thay đổi này trong quá trình tích hợp chuỗi cung ứng đã mở rộng “công xưởng của thế giới” lúc này bao gồm cả châu Á.

Dòng vốn FDI vào ASEAN

Ý nghĩa

Sự dịch chuyển chuỗi cung ứng của châu Á cũng phản ánh chiến lược lưu thông kép của Trung Quốc. Bắc Kinh đặt mục tiêu sử dụng động lực tăng trưởng nội tại để thúc đẩy tăng trưởng trong nước và khu vực. Tiềm năng này là cơ sở vững chắc cho đầu tư dài hạn ở các thị trường châu Á mới nổi và Trung Quốc.

Từ khía cạnh vĩ mô, tiến triển này có thể tạo ra liên kết kinh tế mạnh mẽ trong khu vực, cản trở xu hướng phi toàn cầu hóa. Với những lo ngại về lạm phát gia tăng và các công ty phải đối mặt với áp lực giá đầu vào cao hơn, lợi thế chi phí trong việc tìm nguồn cung ứng từ châu Á, nơi có chuỗi cung ứng đã hội nhập sâu hơn với Trung Quốc, đang trở nên rõ ràng hơn. Những thay đổi tinh vi này đang biến châu Á trở thành một trung tâm sản xuất mới nổi cho thị trường toàn cầu.

BNP Paribas