Vì sao NHTW Anh khó có khả năng áp dụng lãi suất âm?

Nguyễn Ngọc Mai

Analyst

Trong khi triển vọng ngắn hạn vô cùng ảm đạm, triển vọng phục hồi đã được cải thiện kể từ cuộc họp cuối cùng của Ngân hàng Trung ương Anh vào tháng 11. Do đó, chúng tôi cho rằng BoE sẽ nói không với việc chuyển sang lãi suất âm vào tháng 2 tới, dù rất khó để khẳng định điều đó do rủi ro nền kinh tế tiếp tục đi xuống đang rõ ràng hơn kịch bản phục hồi.

Khi nào thì cuộc sống ở Anh có thể trở lại bình thường? Trong khi chúng ta vẫn chưa có câu trả lời chắc chắn, cuối tuần qua, truyền thông nước Anh đã đưa ra những gợi ý giúp làm sáng tỏ hơn vấn đề.

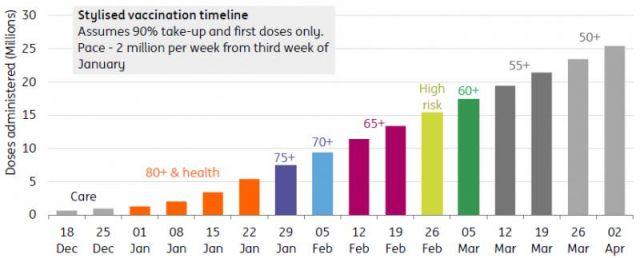

Chúng ta đều biết rằng, chương trình tiêm chủng của Chính phủ đã tiếp cận 200,000 người dân mỗi ngày và được kỳ vọng sẽ tăng lên 2 triệu liều hàng tuần trong vài tuần tới, khi các trung tâm tiêm chủng sẽ mở cửa nhiều hơn trong những ngày tiếp theo. Tuy rất khó để khẳng định liệu số lượng này có đủ đáp ứng mục tiêu của chính phủ là tiêm chủng cho tất cả những người trên 70 tuổi vào giữa tháng 2 hay không, nhưng thông tin về liều đầu tiên sẽ được cung cấp cho đại đa số người dân trong nhóm ưu tiên (trên 50 tuổi) trước lễ Phục Sinh, đã mang lại niềm hy vọng cho dự án này.

Qua đó cũng nói lên rằng, việc mở cửa lại nền kinh tế rõ ràng sẽ là một quá trình tốn nhiều thời gian. Đến giữa tháng 2 năm nay, tỷ lệ tử vong được kỳ vọng sẽ giảm nhanh. Theo phân tích của Covid-19 Actuaries Response Group, thực hiện tiêm chủng cho những người trên 80 tuổi và nhân viên y tế có thể giúp giảm tỷ lệ tử vong gần 70% (trong trường hợp vắc xin có hiệu quả 100%).

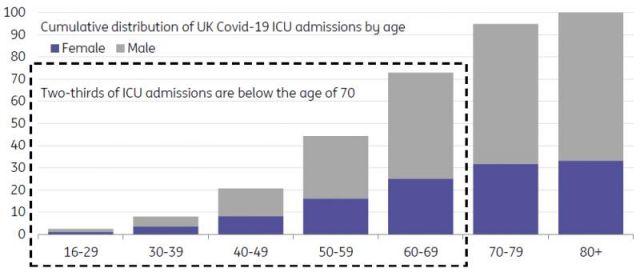

Tuy nhiên, việc giảm áp lực lên các dịch vụ chăm sóc sức khỏe có thể sẽ mất nhiều thời gian. Hai phần ba số người nhập viện tại Anh do Covid-19 đều dưới 70 tuổi, điều này có nghĩa là tất cả những người trên 50 tuổi sẽ cần phải tiêm chủng để giảm đáng kể áp lực nêu trên.

Biểu đồ sau cho thấy 2 triệu liều vaccine mỗi tuần có thể được cung cấp cho người dân trên 50 tuổi trong lễ Phục Sinh.

Hai phần ba bệnh nhân nhiễm Covid-19 đều dưới 70 tuổi.

Lệnh phong tỏa mới dự kiến sẽ làm giảm 3% GDP quý I

Lệnh phong tỏa sẽ ảnh hưởng trực tiếp đến ngành dịch trong quý đầu tiên của năm mới. Với khả năng lây nhiễm cao của virus chủng mới, việc nới lỏng những hạn chế hiện tại khó có thể thực hiện được khi áp lực chăm sóc sức khỏe giảm xuống. Theo tờ Sunday Times, chính phủ có kế hoạch cho phép các cửa hàng mở cửa trở lại vào cuối tháng 3.

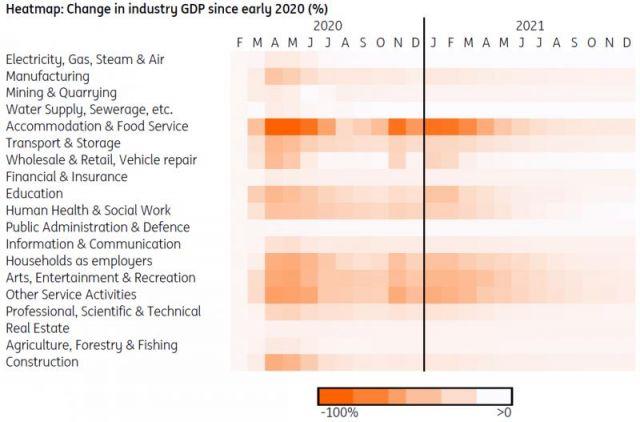

Vì vậy, điều này có thể làm cho GDP quý đầu tiên giảm 3%, khiến quy mô nền kinh tế giảm hơn 15% so với mức trước đại dịch. Về mặt tích cực, các doanh nghiệp đã có thể đáp ứng với thay đổi của nền kinh tế tốt hơn so với tháng 3 năm ngoái và một số lĩnh vực vẫn có thể hoạt động bình thường. Tuy nhiên, sự co lại của nền kinh tế có thể lớn hơn giai đoạn phong tỏa trong tháng 11 năm ngoái. Tuy nhiên, không như năm trước, các trường học hiện đã bị đóng cửa và điều đó trực tiếp đóng góp vào số liệu GDP thông qua việc đi học ít hơn, gây áp lực lên các lĩnh vực khác do nhu cầu chăm sóc trẻ em cũng tăng lên. Các doanh nghiệp đang trải qua giai đoạn có số lượng nhân viên vắng mặt do ốm hay cách ly cao hơn nhiều so với tháng 11.

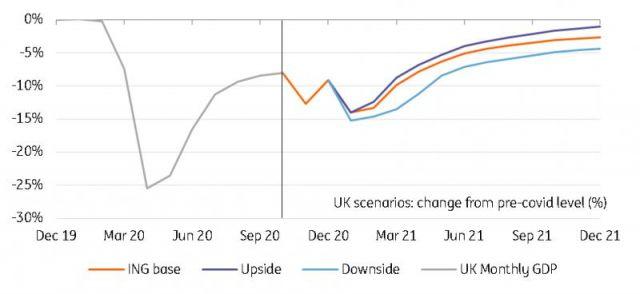

Ba kịch bản cho GDP Vương quốc Anh năm 2021.

Chúng tôi đặt ra giả định rằng các ngành công nghiệp khác nhau sẽ đều phục hồi.

Sau tất cả những phân tích trên, chúng tôi vẫn cho rằng, ngân hàng Trung ương Anh có khả năng sẽ không áp dụng mức lãi suất âm trong mùa đông này.

Tại cuộc họp tháng 2, Ngân hàng dự kiến sẽ công bố kết quả khảo sát của mình đối với các ngân hàng thương mại nhằm tìm kiếm xem xét về mức độ ảnh hưởng của lãi suất âm. Theo ý kiến cá nhân, tác động lên lợi nhuận của mỗi ngân hàng khó có thể là nguyên nhân khiến cho Uỷ ban Chính sách Tiền tệ (MPC) tránh sử dụng lãi suất âm. Tuy nhiên, lợi ích của chính sách này vẫn còn có những ý kiến trái chiều. Trong khi một số thành viên của MPC bao gồm Silvana Tenreyro, đã thể hiện quan điểm ủng hộ, các thành viên khác - đặc biệt là Kinh tế trưởng Andy Haldane - lại tỏ ra ít tán thành hơn.

Bất chấp những tác động ngắn hạn đối với nền kinh tế, chính sách tiền tệ vào năm 2021 được cho là sẽ khả quan hơn so với tháng 11 năm ngoái. Vào thời điểm đó, chúng tôi nhận định rằng giả định nền kinh tế sẽ trở lại mức trước Đại dịch bùng nổ vào khoảng đầu năm 2022 có vẻ quá lạc quan. Tuy nhiên, sự xuất hiện của vắc-xin, cũng như thỏa thuận Brexit, đã làm giảm một số rủi ro và khiến cho nhận định đó dễ xảy ra hơn.

Giả sử những ảnh hưởng của việc đóng cửa các khu vực được loại bỏ dần vào mùa xuân, chúng tôi cho rằng quý II có thể nhận thấy được mức tăng trưởng trong khu vực 6-7%, và 2-3% nữa trong quý III.

Do đó, chúng tôi không đặt nhiều kỳ vọng vào động thái của Ngân hàng Trung ương Anh vào tháng Hai, mặc dù không loại trừ loại trừ khả năng tăng tốc tốc độ mua trái phiếu hoặc điều chỉnh để giúp chương trình Cấp vốn có kỳ hạn (được thiết kế để khuyến khích cho vay đối với các doanh nghiệp vừa và nhỏ) thuận lợi hơn. Tuy vậy, chúng tôi mong đợi vào quyết định duy trì mức lãi suất thấp, cận 0 thay vì không áp dụng mức lãi âm của ngân hàng.

Dưới đây là một số rủi ro mà chúng tôi cho rằng có thể xảy ra.

Các tác động tiêu cực sẽ lớn hơn trong ngắn hạn

Chính phủ có thể thực hiện nhiều biện pháp thắt chặt hơn nữa và nền kinh tế sẽ phải chịu nhiều thiệt hại nhất nếu ngành xây dựng hay sản xuất bị ngưng trệ. Trong kịch bản tiêu cực, các lĩnh vực này sẽ bị ảnh hưởng nghiêm trọng hơn (mặc dù không lớn như mùa Xuân năm 2020) và có thể làm giảm GDP của quý I trên 5%.

Việc triển khai vắc xin mất nhiều thời gian hơn dự kiến:

Biến thể Covid-19 ngày càng phức tạp và đe dọa hiệu quả của các vắc xin hiện có. Sự không chắc chắn ở đây là a) liệu biến thể mới đó có làm giảm hiệu quả đủ để yêu cầu gia tăng giãn cách xã hội hay không và b) phải mất thời gian bao lâu để tung ra một loại vắc-xin cải tiến. Tờ FT đưa tin, có thể mất vài tháng để sản xuất một phiên bản cải tiến của vắc xin Oxford/Astrazenica, hiện chiếm phần lớn nguồn cung của Vương quốc Anh. Đây sẽ là một thách thức liên tục trong những năm tới, ngay cả khi mọi thứ diễn ra như kỳ vọng vào mùa xuân.

Chính phủ tránh rủi ro hơn trong việc mở cửa trở lại:

Trong khi hy vọng rằng lượng người nhập viện sẽ giảm đáng kể vào mùa xuân, con số này vẫn duy trì mức cao tại những nhóm ít bị tổn thương hơn. Điều này có nghĩa là chúng ta vẫn đề cao cảnh giác đến ảnh hưởng của dịch bệnh đến sức khoẻ, số ca nhập viện lớn đồng nghĩa nguy cơ nhiễm virus Corona đột biến cũng sẽ cao hơn. Chính phủ có thể đang tiến hành giai đoạn mở cửa trở lại từ từ cho đến khi tất cả các nhóm đã được tiêm chủng, tuy nhiên, điều này khó xảy ra trước mùa thu.

Sự bùng nổ hậu Covid lớn hơn dự đoán:

Câu hỏi được đặt ra là, liệu điều này có tạo ra động lực đủ mạnh để giảm nhanh tỷ lệ thất nghiệp - vốn có khả năng tăng cao hơn vào mùa xuân (tùy thuộc vào thời gian Chính phủ loại bỏ gói hỗ trợ tiền lương). Chúng tôi đặt ra giả định rằng, trong khi chi tiêu sẽ có sự phục hồi rõ rệt so với 2020, tuy nhiên, vẫn sẽ có sự suy giảm chi tiêu nói chung do nỗi lo của người tiêu dùng, và tâm lý này sẽ ngăn nền kinh tế quay trở lại mức trước đại dịch cho đến cuối năm 2022 hoặc xa hơn.