Vàng sẽ tiếp tục tăng giá nhờ các biện pháp kích thích kinh tế

Tùng Trịnh

CEO

Sự kết hợp giữa tăng trưởng chậm chạp, thanh khoản dồi dào và các sự kiện không thể lường trước có thể đẩy vàng lên mức cao kỷ lục trong nửa cuối năm 2020. Lo ngại về tác động của việc đóng cửa nền kinh tế khiến nhu cầu của thị trường đối với các tài sản trú ẩn tăng mạnh. Tuy nhiên, vàng vẫn hoàn toàn có thể tăng ngay cả khi mọi điều tồi tệ nhất đã qua đi và thị trường trở lại trạng thái “risk on”.

- Quan sát dữ liệu bên dưới, có thể thấy vàng đang là tài sản đem lại lợi nhuận tốt nhất trong năm 2020, khi đã tăng tới 26.3%. Khi viễn cảnh về 1 cuộc suy thoái toàn cầu ngày càng hiện ra, kéo theo những đợt cắt giảm lãi suất sâu hơn kỳ vọng, việc vàng chạm mức 2000 USD/oz hoàn toàn có thể xảy ra

- Việc các ngân hàng trung ương liên tục áp dụng các biện pháp nhằm thúc đẩy việc làm và lạm phát giúp ích rất nhiều cho thị trường chứng khoán, đồng thời cũng là 1 yếu tố hỗ trợ mạnh mẽ cho vàng. Hàng nghìn tỷ tiền được các ngân hàng trung ương cung ra thị trường sẽ khiến lạm phát nhanh chóng trở lại, thúc đẩy nhu cầu đối với vàng, loại tài sản thường thường đem lại những mức lợi nhuận hấp dẫn trong môi trường lãi suất thực duy trì thấp.

- Nhìn về mặt kỹ thuật, giá vàng đã hoàn thành mô hình “rounded-bottom”, sau khi tạo 3 đỉnh vào nửa đầu thập niên 2000s. Tính từ thời điểm chúng tôi đưa ra nhận định tích cực đối với vàng vào cuối 2018 do “short-squeezing”, vàng đã tăng giá tới 40%.

- Những năm hậu cuộc khủng hoảng tài chính 2008 sẽ giúp chúng ta hình dung dễ hơn những gì sắp diễn ra. Trong giai đoạn đó, các chính phủ và ngân hàng trung ương đua nhau đưa ra các chính sách kích thích tăng trưởng phi truyền thống, với niềm hi vọng thúc đẩy giá các tài sản rủi ro. Sự xuất hiện của các thông tin hay dữ liệu tiêu cực lại châm ngòi cho những đợt nới lỏng định lượng tiếp theo, tiếp tục hỗ trợ cho chứng khoán và vàng. Giá vàng thời gian đó cho thấy mối tương quan đồng biến với giá các tài sản rủi ro.

- Cứ mỗi đợt tăng giá của vàng lại là động lực cho những đợt tăng tiếp theo, do bản chất vàng là 1 hàng hóa dạng Veblen- tức việc giá tăng lại khiến nhu cầu tăng theo, 1 trường hợp đặc biệt không tuân theo nguyên lý cung cầu. Khi chạy 2 chuỗi giá vàng từ 1990, với độ trễ 2 chuỗi là 1 năm, vàng cho thấy hệ số tương quan chuỗi (hay tự tương quan – autocorrelation) lên tới 0.4, cao hơn khi phân tích trên chỉ số S&P500 và các loại hàng hóa như dầu thô và đồng.

- Nhu cầu đối với vàng vật chất và các loại vàng trang sức sụt giảm trong nửa đầu 2020, do tác động của việc đóng cửa các nền kinh tế sau thời điểm Tết nguyên đán. Dich bệnh đã khiến 1 số các xưởng tinh chế vàng lớn nhất thế giới tại Thụy Sỹ buộc phải đóng cửa do lệnh phong tỏa của chính phủ, dẫn đến giá các thỏi vàng vật chất vụt tăng, tạo ra mức chênh lệch khủng khiếp giữa giá vàng giao ngay trên thị trường London và giá vàng các hợp đồng kỳ hạn trên sàn Comex tại New York. Nhu cầu được dự báo sẽ quay trở lại tại thời điểm lễ hội Diwaly sắp diễn ra tại Ấn Độ (Diwaly là lễ hội lớn nhất trong năm của người Hindu).

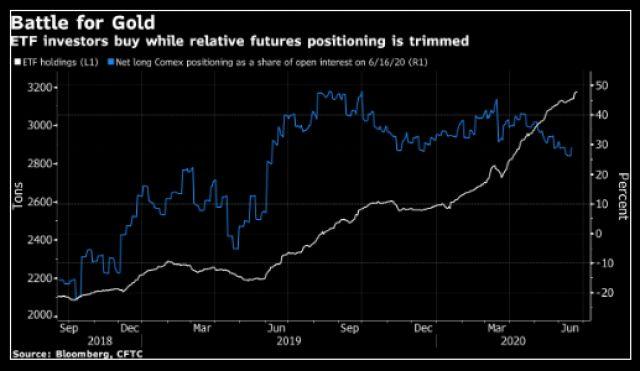

- Bên cạnh đó, dòng vốn đầu tư vào các quỹ ETF và các hợp đồng tương cũng là 1 yếu tố quan trọng thúc đẩy giá. Sau một thời gian ngắn tăng vọt vào đầu năm 2019, tỷ lệ đầu cơ vàng đã giảm từ gần 50% xuống dưới 30%, đo lường bằng tỷ lệ khối lượng trạng thái mua ròng trên sàn Comex trên tổng trạng thái mở, tạo tiền đề cho 1 sự hồi phục trở lại. Trong khi đó, nhu cầu của các nhà đầu tư đối với các quỹ ETF vẫn chưa cho thấy dấu hiệu hạ nhiệt.

- Rủi ro lớn nhất đối với giá vàng chính là việc các nền kinh tế sẽ hồi phục nhanh chóng dưới dạng chữ V, dẫn đến việc các ngân hàng trung ương giảm quy mô các biện pháp hỗ trợ. Cũng có khả năng rủi ro trên diễn ra nếu lạm phát phi mã xuất hiện, tuy nhiên điều này cũng khó có thể xảy ra từ giờ đến cuối năm. Cho đến nay, các nhà hoạch định chính sách vẫn duy trì quan điểm dovish, gián tiếp hỗ trợ cho vàng.

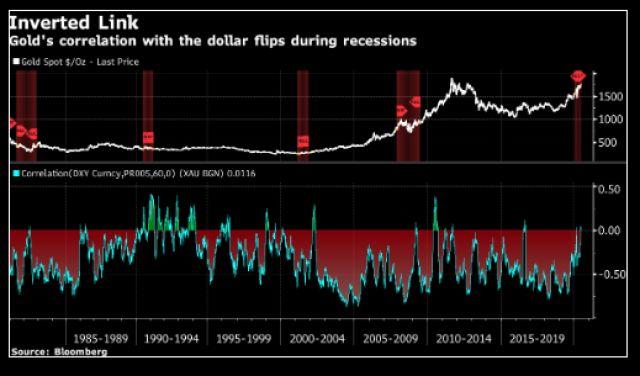

- Ngoài ra, cũng xuất hiện 1 rủi ro liên quan đến sức mạnh đồng USD. Khi thực hiện hồi quy dữ liệu lịch sử giá vàng và chỉ số USD theo trọng số thương mại (trade-weighted dollar index), có thể thấy USD đóng góp tới 40% trong mức biến động tuần của giá vàng, điều dường như khá bất lợi đối với giá vàng, khi mối tương quan giữa đồng USD và giá vàng thường là nghịch biến. Tuy nhiên, nếu chỉ quan sát trong các giai đoạn suy thoái từ năm 1981, mối quan hệ giữa 2 loại tài sản này lại đảo ngược thành đồng biến. Do đó, việc USD mạnh lên trong thời kỳ kinh tế khó khăn như hiện nay, thay bất lợi cho vàng, lại trở thành 1 yếu tố hết sức tích cực.

- Các ngân hàng trung ương cũng đang là 1 người mua quan trọng trên thị trường vàng vật chất. Trong khi Nga và Trung Quốc không còn là những người mua đáng tin cậy, khu vực chính phủ cũng đã mua gần 6 triệu ounce vàng trong tháng 4 theo dữ liệu của IMF. Đó là mức tăng lớn nhất kể từ năm 2013. Tuy nhiên, nếu giá tiếp tục tăng, nhu cầu tại khu vực này có thể cạn kiệt.

- Tất cả các yếu tố trên sẽ thúc đẩy vàng bứt phá khỏi mức cản dài hạn 1800 USD, thậm chí vượt qua mức đỉnh năm 2011 tại mức 1900, và giao dịch trong vùng 1900-2000 ngay trong năm nay.