Tuyên bố chính sách tiền tệ ECB: Hành động để tăng cường sự tín nhiệm của bản Đánh giá chiến lược

Đỗ Duy Đạt

Associate Manager, FX G7

Bloomberg Economics dự kiến những thay đổi đáng kể đối với chính sách tiền tệ của Ngân hàng Trung ương Châu Âu tại cuộc họp ngày hôm nay. Cuộc họp sẽ là cơ hội đầu tiên để triển khai khuôn khổ chính sách mới được công bố trong Đánh giá chiến lược vào đầu tháng này.

Kỳ vọng điều gì?

Quan điểm của chúng tôi là Hội đồng thống đốc sẽ cam kết trong định hướng chính sách của mình nhằm giữ nguyên lãi suất cho đến khi lạm phát được dự báo đạt hoặc vượt quá 2% một chút và duy trì ở đó một thời gian trong khoảng thời gian dự kiến của ngân hàng trung ương là 2-3 năm.

Đó sẽ là một sự thay đổi đáng kể so với cách diễn đạt trước đây, vốn chỉ nói về sự hội tụ hướng tới mục tiêu lạm phát và phản ánh cam kết mạnh mẽ hơn trong việc đạt được mục tiêu tăng giá.

Chúng tôi mong đợi một thông báo rõ ràng về việc mua tài sản sẽ được tăng lên trong tháng 9 để tạo ra động lực kích thích tiền tệ cần thiết để đáp ứng mục tiêu lạm phát với quy mô lớn hơn và bền bỉ hơn.

Độ dài của tuyên bố giới thiệu sẽ được cắt giảm và thông cáo này thậm chí có thể được kết hợp với thông báo đầu tiên trong ngày.

Định hướng chính sách

Định hướng chính sách của ECB có thể là thay đổi quan trọng nhất trong tháng 7. Trong một cuộc phỏng vấn với Bloomberg News vào ngày 11 tháng 7, Chủ tịch Christine Lagarde cho biết, "Sẽ có một cuộc đánh giá định hướng chính sách vì chúng tôi phải khiến nó trở nên phù hợp với bản đánh giá chiến lược mà chúng tôi vừa hoàn thành."

Chúng tôi nghĩ rằng cam kết hành động mạnh mẽ hơn sẽ được phản ánh trong định hướng chính sách. “Khi nền kinh tế tiến gần đến đáy, điều này đòi hỏi các biện pháp chính sách tiền tệ đặc biệt mạnh mẽ hoặc kiên trì để tránh các sai lệch tiêu cực từ mục tiêu lạm phát trở nên cố định”, bản đánh giá chiến lược nêu rõ. Chúng tôi coi đây là thay đổi quan trọng nhất đối với khuôn khổ chính sách của ECB.

Vào tháng 6, tuyên bố về các quyết định chính sách tiền tệ chỉ ra: “Hội đồng thống đốc dự kiến các mức lãi suất chính của ECB sẽ duy trì ở mức hiện tại hoặc thấp hơn cho đến khi thấy triển vọng lạm phát hội tụ mạnh mẽ đến mức đủ gần, nhưng dưới 2% trong khoảng thời gian dự báo của họ, và sự hội tụ đó đã được phản ánh một cách nhất quán trong các động lực lạm phát cơ bản."

Định hướng chính sách của ECB sẽ không giống với Cục Dự trữ Liên bang, nhưng nó có thể tạo ra một hợp âm tương tự. Các nhà hoạch định chính sách ở Hoa Kỳ đã cam kết giữ lãi suất ở mức thấp cho đến khi “lạm phát tăng lên 2% và trên đà vượt quá mức 2% trong một thời gian.” Lagarde đã nhấn mạnh ECB sẽ không đặt mục tiêu lạm phát vượt quá 2%, nhưng khi đánh giá chiến lược cho thấy Hội đồng thống đốc đã sẵn sàng chấp nhận “một giai đoạn tạm thời trong đó lạm phát ở mức vừa phải phía trên mục tiêu.”

Xem xét tất cả những điều đó, chúng tôi kỳ vọng định hướng chính sách sửa đổi sẽ có nội dung như sau: “Hội đồng thống đốc kỳ vọng lãi suất chính của ECB sẽ duy trì ở mức hiện tại hoặc thấp hơn cho đến khi thấy được triển vọng lạm phát ở mức hoặc phía trên 2% trong một thời gian trong khoảng thời gian dự kiến của chúng tôi, và sự hội tụ như vậy đã được phản ánh một cách nhất quán trong các động lực lạm phát cơ bản.”

Một kịch bản mạnh mẽ hơn sẽ cho thấy ECB dự kiến lãi suất chính sách chính của họ sẽ không thay đổi cho đến khi lạm phát leo lên mức mục tiêu mới và tốc độ tăng giá dự kiến sẽ tiếp diễn. Tuy nhiên, điều đó có thể là quá mạnh tay vì Hội đồng thống đốc sẽ gần như chắc chắn khiến lạm phát tăng mạnh và dai dẳng trong khoảng thời gian dự báo.

ECB sẽ tạm thời “làm ngơ” đà tăng lạm phát trong năm 2021

Chương trình mua tài sản

Định hướng chính sách này phản ánh mục tiêu lạm phát cao hơn một chút và phản ứng chính sách “đặc biệt mạnh mẽ và kiên trì” có thể sẽ đòi hỏi nhiều kích thích tiền tệ hơn. ECB trong lịch sử đã thay đổi quy mô mua tài sản của mình khi các dự báo mới từ các nhà kinh tế thành viên được công bố.

Điều đó chỉ đến tháng 9, khi các cơ quan quản lý tiền tệ đã cam kết xem xét lại quy mô mua tài sản hàng tháng thông qua Chương trình “Pandemic Emergency Purchase Programme”, trở thành thời điểm rõ ràng nhất cho những thay đổi đối với chương trình mua trái phiếu. Ngoài ra, các quan chức ECB cho biết quyết định mua trái phiếu sẽ bị trì hoãn cho đến lúc đó. Tuy nhiên, Hội đồng thống đốc có thể sẽ đưa ra một dấu hiệu rõ ràng vào tháng 7 rằng chương trình mua tài sản sẽ được tăng lên trong cuộc họp tiếp theo.

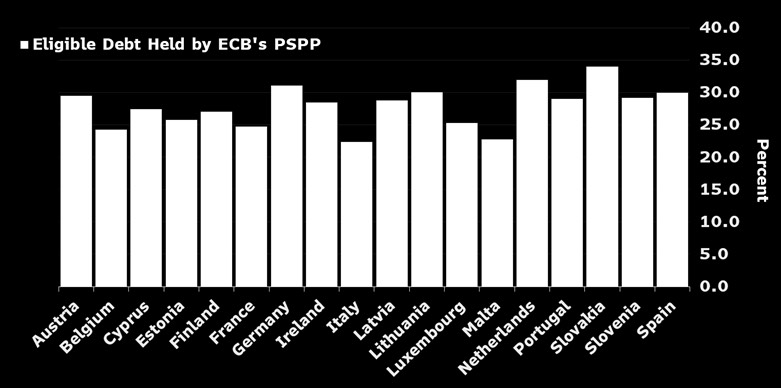

Điều đó sẽ giúp các nhà hoạch định chính sách có thêm thời gian để tranh luận xem liệu có nên thay đổi mức nắm giữ của “Public Sector Purchase Programme” hay PEPP cần thay đổi để đáp ứng mục tiêu lạm phát mới hay không. Với việc xem xét chiến lược nhằm tạo ra một khuôn khổ dài hạn mới, PSPP sẽ là lựa chọn tốt hơn để mua trái phiếu mới so với PEPP, vốn được đưa ra như một chương trình tạm thời để giải quyết sự tàn phá kinh tế do Covid-19 gây ra.

PSPP gần đạt giới hạn phát hành

David Powell và Maeva Cousin, Bloomberg Economics