Tưởng là Cứng rắn nhưng lại Mềm mỏng, phân tích động thái và quyết định của Fed và BoJ

Tạ Thị Giang

Junior Analyst

Cục Dự trữ Liên bang và Ngân hàng Trung ương Nhật Bản không muốn hành động quá mạnh mẽ, nhưng cũng không muốn bị ảnh hưởng bởi những "cú hích" trong nền kinh tế.

Động thái bất ngờ từ BOJ

Có vẻ Cục Dự trữ Liên bang Mỹ và Ngân hàng Trung ương Nhật Bản cuối cùng cũng có điểm chung. Đầu tuần này, BOJ đã đưa ra quyết định mang tính thời đại, đó là loại bỏ lãi suất âm và lần đầu tiên chuyển sang vùng dương nhẹ sau tám năm. Đồng thời, họ cũng từ bỏ một loạt các chính sách “độc lạ” nhằm thúc đẩy lưu thông tiền tệ. Chỉ vài tuần trước, khả năng BOJ chấm dứt chính sách lãi suất âm sớm như vậy là điều cực kỳ khó xảy ra. Tuy nhiên, mặc dù định hướng của họ là “hawkish”, nhưng chính sách thực tế vẫn rất, rất nới lỏng và kèm theo đó là một cuộc họp báo đầy mâu thuẫn của Thống đốc Kazuo Ueda. Vì BoJ thiếu cứng rắn trong cách thể hiện lập trường, động thái lịch sử này đã được chào đón bằng áp lực bán tháo đồng Yên và lợi suất trái phiếu Nhật Bản.

Động thái của Ueda gần như được Jerome Powell và các cộng sự tại Ủy ban Thị trường Mở Liên bang (FOMC) lặp lại y hệt. Một tháng trước, thị trường dự đoán việc cắt giảm lãi suất vào tháng 3 là điều chắc chắn. Khả năng này được định giá 100%. Tuy nhiên, dữ liệu lạm phát và thất nghiệp mạnh sau đó đã khiến việc nới lỏng chính sách tiền tệ vào tháng 3 trở nên bất khả thi, vì vậy mọi kỳ vọng về việc cắt giảm lãi suất tại cuộc họp lần này đều tan biến. Điều quan trọng là định hướng cho tương lai, được tiết lộ thông qua biểu đồ Dot-plot, thể hiện quan điểm và dự báo của các thành viên FOMC về lãi suất trong thời gian tới. Chính biểu đồ chấm này, kết hợp với cuộc họp báo của Powell, đã cho phép Fed thực hiện chiến lược "hawkish" giống BOJ, một cách thận trọng đến mức khiến mọi người thở phào nhẹ nhõm.

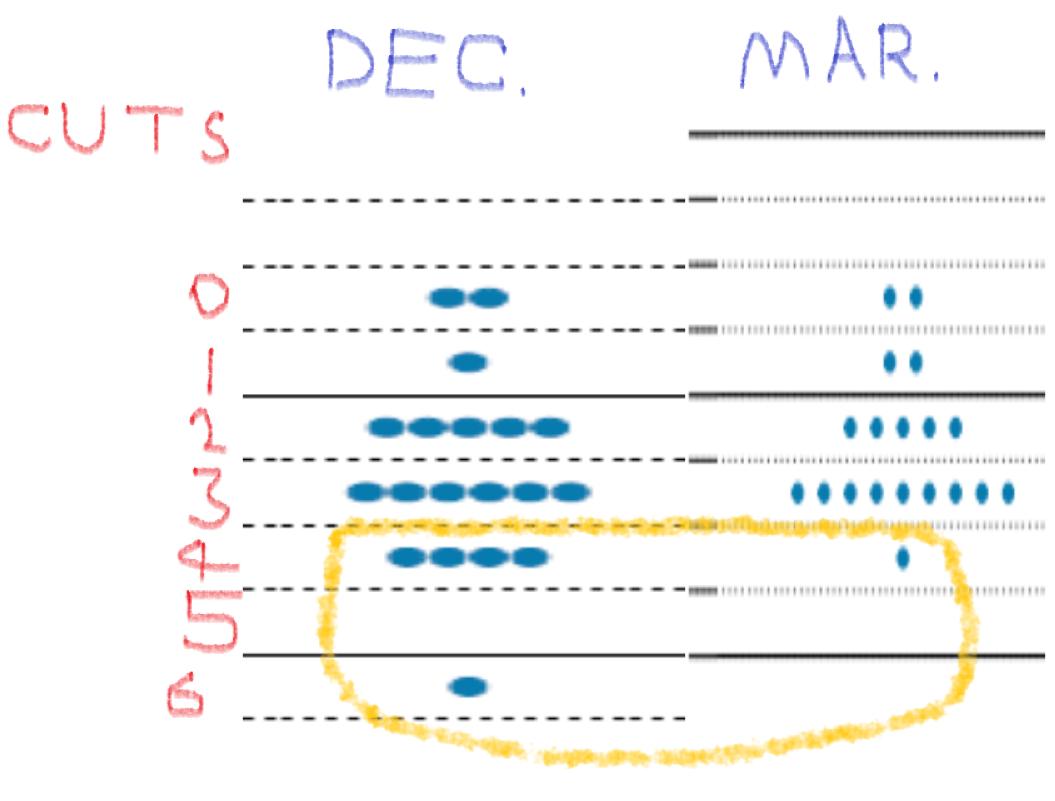

Biểu đồ chấm trước đây từng là một công cụ tuyệt vời để báo hiệu những thay đổi trong lập trường của Fed. Lần này, thị trường khá phấn khích vì ước tính trung bình của các thống đốc về lãi suất quỹ liên bang vào cuối năm nay vẫn không thay đổi, dự kiến cắt giảm ba lần. Bây giờ, chúng ta sẽ đi sâu vào chi tiết:

Nhìn vào hình trên, bạn có thể thấy ngay rằng có chín thành viên ủng hộ việc cắt giảm lãi suất ba lần, nhiều hơn so với ba tháng trước. Mức trung bình dự kiến vẫn không thay đổi. Nhưng hiện tại, chỉ có một thống đốc dự báo sẽ cắt giảm lãi suất nhiều hơn mức này (trước đó là năm người), trong khi một thống đốc khác dự báo chỉ có một lần cắt giảm. Tổng cộng có tới năm thống đốc đã giảm dự báo về số lần cắt giảm lãi suất. Điều này gần như có thể đảo ngược quyết định trong một ủy ban gồm 19 thành viên. Với chín thành viên dự báo hai lần cắt giảm hoặc ít hơn, chỉ cần một thành viên thay đổi dự báo là có thể làm tăng mức trung bình dự kiến.

Nếu chúng ta sử dụng trung bình cộng thay vì trung vị, thì nó đã tăng 11 điểm cơ bản lên 4.81%, điều này cho thấy việc cắt giảm lãi suất hai lần kể từ thời điểm này có nhiều khả năng xảy ra hơn một lần. Hơn nữa, trung bình cộng có thể thấp hơn nhưng trung vị sẽ tăng nếu chỉ có hai thống đốc thay đổi dự báo (giảm từ 3 xuống 2 lần cắt giảm), nhưng cả hai đều giảm dự báo từ ba lần xuống hai lần. Vấn đề về cách đo lường mức trung bình, vốn là một vấn đề thống kê khó hiểu, đóng vai trò quan trọng trong phân tích này.

Ngoài ra, mức trung vị dự kiến của các thống đốc cho cuối năm 2025 đã thay đổi từ 3.6% lên 3.9%. Theo bất kỳ tiêu chuẩn nào thì đây cũng không phải là một động thái “diều hâu” quá mức. Đúng như dự đoán, Fed đã đưa ra một bộ dự báo đầy sắc thái, chỉ dịch chuyển nhẹ theo hướng “diều hâu”. Giống như BOJ, họ có thể đã đi xa hơn, nhưng lại không làm như vậy. Và đó là một tin tuyệt vời cho các tài sản rủi ro.

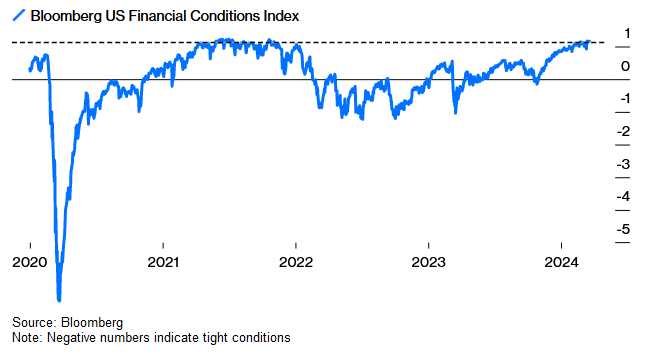

Tiếp theo là buổi họp báo. Powell không đưa ra tuyên bố nào quá mềm mỏng (không giống như tháng 12, khi ông được cho là đã xoay trục sang lãi suất thấp hơn), nhưng cũng kiên quyết từ chối nói bất kỳ điều gì mang thiên hướng cứng rắn. Có lẽ điều đáng chú ý nhất là Powell được hỏi liệu ông ấy có muốn kiềm chế việc nới lỏng các điều kiện tài chính nói chung đi kèm với đà tăng của thị trường chứng khoán hay không. Ông ấy đã không làm vậy. Để tham khảo, đây là thước đo các điều kiện tài chính của Bloomberg, và nó gần giống với năm 2021 khi lãi suất quỹ liên bang được giữ ở mức 0:

Tình trạng tài chính hiện đang ở mức tốt nhất (Kể từ đại dịch)

Điều kiện thị trường có vẻ rất lỏng lẻo trong thời gian chống lạm phát.

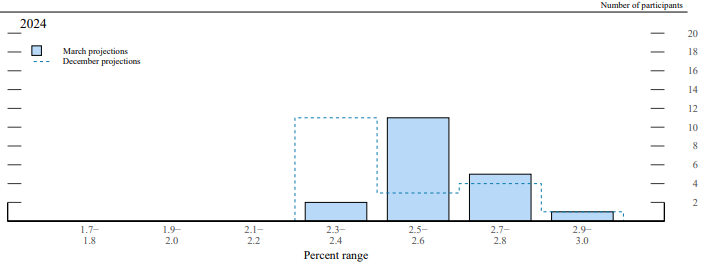

Một dấu hiệu khác cho thấy Fed không quá bận tâm đến lạm phát là việc Powell không lo lắng về nguy cơ lạm phát tăng trở lại vào cuối năm được dự báo thông qua biểu đồ chấm. Nếu muốn truyền tải một thông điệp “diều hâu”, ông ấy có thể nhấn mạnh điều này hoặc ít nhất là bày tỏ quan ngại, thay vì coi các chỉ số lạm phát cao đáng lo ngại gần đây là “những cú hích”. Thật vậy, thị trường kết luận rằng Fed không quan tâm đến lạm phát - hoặc có lẽ đã âm thầm từ bỏ mục tiêu hạ lạm phát xuống mức 2%. Biểu đồ bên dưới, từ FOMC, cho thấy kỳ vọng về tỷ lệ lạm phát chi tiêu tiêu dùng cá nhân đã tăng lên như thế nào kể từ tháng 12:

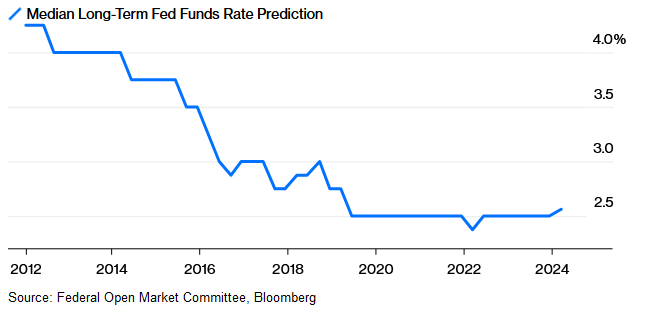

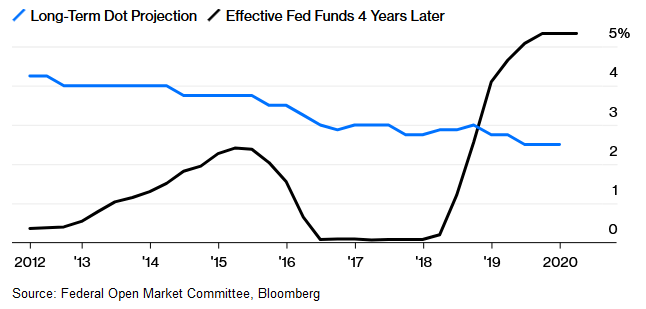

Các dấu chấm không phải là cam kết hợp đồng để thực hiện bất kỳ điều gì. Thực tế, thành tích của biểu đồ chấm kể từ khi Fed bắt đầu công bố cách đây 12 năm là rất kém. Một ví dụ đau lòng nhất, nhiều người lưu ý rằng kỳ vọng trung bình đối với lãi suất quỹ liên bang trung lập hoặc dài hạn đã tăng lên trên 2.5%, lần đầu tiên kể từ năm 2019:

Dấu hiệu thay đổi

Lần đầu tiên sau 5 năm, lãi suất quỹ liên bang dài hạn dự kiến sẽ vượt quá 2.5%.

Đáng tiếc là, các thống đốc Fed cũng không giỏi dự báo tương lai hơn chúng ta. Hãy hiểu "dài hạn" là bốn năm tới. Đây là những gì FOMC dự đoán từ năm 2012 đến năm 2020, so sánh với lãi suất quỹ liên bang thực tế bốn năm sau đó:

Có lẽ không nên tin vào biểu đồ Dot-plot…

Dự báo lãi suất dài hạn của FOMC có lịch sử không chính xác.

Cho đến nay, lãi suất quỹ liên bang chưa bao giờ ở mức mà FOMC dự báo. Nó vẫn ở mức thấp hơn nhiều so với dự kiến trong suốt thập kỷ hậu khủng hoảng, sau đó lại tăng vọt - mặc dù có thể thông cảm cho các thống đốc vì đã không lường trước được đại dịch. Và 2.5% là mức lãi suất cao nhất từng đạt được trong những năm trước Covid. Không có khả năng nó sẽ giảm mạnh trong tương lai, bất kể hiện tại FOMC đang nghĩ gì.

Thay vì phân tích các dự báo, vấn đề ở đây là chức năng phản ứng của Fed. Nhìn chung, đối với bất kỳ mức độ áp lực lạm phát nào trong dữ liệu, có vẻ như phản ứng của Fed sẽ không quá mãnh liệt. Các con số lạm phát bất ngờ gần đây chỉ khiến các thống đốc điều chỉnh một chút theo hướng “diều hâu”; cần phải có mức giá tăng cao hơn nữa để khiến đủ số thành viên từ bỏ kế hoạch cắt giảm lãi suất ba lần trong năm nay. Nếu bạn thực sự tin rằng lạm phát đang giảm, hãy mạnh dạn đầu tư vào cổ phiếu. Nhưng nếu bạn không quá chắc chắn, có lẽ vàng sẽ là lựa chọn phù hợp.

Khi mà thời điểm tin tức thưa thốt cũng được coi là một tin tốt

Trong bối cảnh tất cả dữ liệu đổ về trong vài tháng qua, thông điệp của Fed vẫn không thay đổi. Lãi suất chỉ đi xuống trừ khi niềm tin vào giảm phát bền vững bị lung lay. Khó có thể tìm thấy bất kỳ sự mơ hồ nào trong lập trường này.

Mặc dù dữ liệu lạm phát không mấy khả quan có thể dễ dàng biện minh cho việc thắt chặt hơn, nhưng hóa ra Fed lại không hề nao núng. Nhà kinh tế học Anna Wong của Bloomberg thừa nhận rằng Chủ tịch Powell có vẻ hơi hướng ôn hòa: "Mặc dù ông ấy đã bỏ qua một trong những cụm từ đặc trưng của phe “dovish” - rằng FOMC có thể bắt đầu cắt giảm lãi suất ngay cả khi lạm phát vẫn “cao hơn nhiều” so với 2% - nhưng ông đã nhấn mạnh rằng ủy ban không tiếp nhận nhiều tín hiệu từ các báo cáo CPI nóng gần đây."

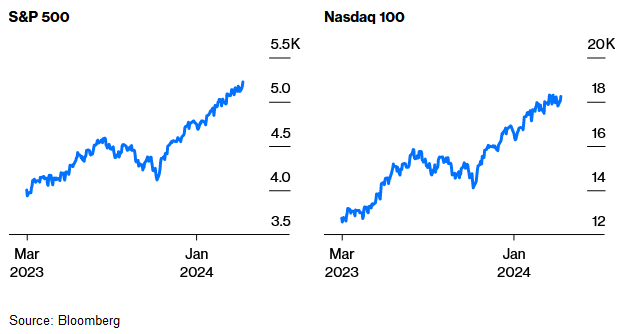

Dự báo trung bình không thay đổi về việc cắt giảm 75 điểm cơ bản trong năm nay đã tạo ra một đợt phục hồi cổ phiếu theo kiểu "không có tin mới là tin tốt". Chỉ số S&P 500 vượt qua mốc 5,200, một lần nữa chạm đỉnh lịch sử. Chỉ số Nasdaq 100 cũng tiến rất gần mức kỷ lục của riêng nó. Liệu đây có phải là mức bình thường mới hay không thì còn phải chờ xem. Dưới đây là nhận định của Peter Tchir từ Academy Securities: "Có thể tôi hơi cố chấp, nhưng có vẻ thị trường chứng khoán lại đang hoạt động như “sòng bạc” (stonks) một lần nữa. Tuy nhiên, tôi không chắc chắn điều gì sẽ đẩy chúng ra khỏi phạm vi hiện tại, nhưng tôi vẫn có thể thấy nhiều yếu tố dẫn đến một đợt thoái lui mạnh và nhanh chóng."

Thị trường chứng khoán vẫn ở mức gần mức cao kỷ lục do Fed ôn hòa

Định hướng ôn hòa của Fed đáng ra là tin tốt cho đồng Yên. Nhưng trong ngắn hạn, nó lại không phải; đồng tiền Nhật Bản lao dốc cùng với Chỉ số USD Bloomberg, đe dọa khoảng thời gian phục hồi ngắn ngủi của đồng Yên sau khi BOJ đảo ngược chính sách lãi suất âm. Đồng Yên đã giảm bớt một phần tổn thất sau bài phát biểu của Powell, nhưng vẫn đang ở gần mức thấp kỷ lục.

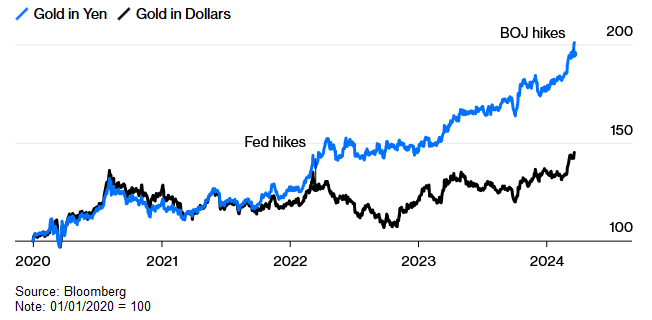

Chức năng "Xác suất Lãi suất Thế giới Bloomberg" cho thấy kỳ vọng về việc cắt giảm lãi suất vào tháng 6 đang rộ lên trở lại - tăng lên 80%. Điều này đã khiến lợi suất trái phiếu giảm xuống, mặc dù chúng vẫn nằm trong phạm vi giao dịch gần đây. Thị trường đã từng trải qua tình huống này trước đây. Nhưng việc giá vàng, vốn có mối quan hệ đối nghịch với lãi suất, vượt qua mức 2,200 USD và đạt mức cao kỷ lục, càng củng cố thêm quan điểm rằng lập trường của ông Powell là “dovish”. Và vì giá vàng đã tăng kể từ khi BOJ tăng lãi suất vào thứ Ba, chúng ta có thể thấy rằng các nhà giao dịch không mấy tin tưởng vào Nhật Bản:

Giá vàng nói lên điều gì về Feb và BOJ?

Các nhà giao dịch kim loại quý không mấy ấn tượng trước những động thái về tiền tệ trong tuần này.

Điều này có nghĩa là dữ liệu chứa nhiều thông tin hơn so với những gì chúng ta thấy cho đến nay? Theo quan điểm của Tchir, sự thận trọng của Fed có thể được giải thích bởi lo ngại rằng nếu họ không cắt giảm lãi suất ngay bây giờ, họ có thể bị tụt hậu so với diễn biến thị trường. Ông ấy có thể hoàn toàn đúng khi cho rằng thái độ của Fed thiên về sợ hãi hơn là tự tin, nhưng thị trường chứng khoán dường như không tán thành.

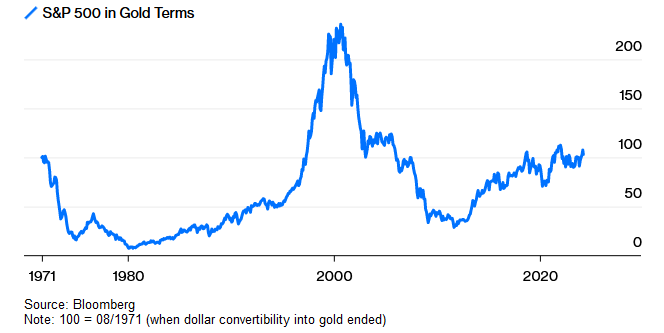

Một cột mốc gây tranh cãi tới ngày nay

Vào năm 1971, Tổng thống Mỹ khi đó Richard Nixon đã chấm dứt thỏa thuận Bretton Woods và cắt đứt mối ràng buộc cuối cùng của đồng USD với vàng, tạo ra một chỉ báo thú vị. Khi tỷ lệ giữa S&P 500 và giá vàng (thực chất là lượng vàng cần thiết để mua chỉ số) giảm dần, giống như những năm 1970 và 2000, điều đó có nghĩa là nền kinh tế đang gặp khó khăn. Khi tỷ lệ này tăng nhẹ, nó cho thấy mọi thứ đều ổn, như những năm 1980 và hầu hết những năm 1990. Và khi nó tăng vọt, giống như năm 2000, thị trường chứng khoán có thể đang trong một bong bóng không bền vững.

Điều thú vị là sau tất cả những gì đã xảy ra trong nửa thế kỷ qua, giá trị của chỉ số S&P 500 tính bằng vàng hiện gần như bằng chính xác giá trị của nó vào năm 1971:

Bạn có còn nhớ Tổng thống Nixon?

Theo giá vàng, thị trường chứng khoán Mỹ đang ở mức tương đương năm 1971, thời điểm hệ thống Bretton Woods sụp đổ.

Tỷ lệ giữa S&P 500 và giá vàng vẫn thấp hơn mức đỉnh sau đại dịch. Đây là một lập luận chống lại bong bóng chứng khoán; năm 2024 hoàn toàn khác với năm 2000 ở điểm này. Điều đó cũng cho thấy thị trường hài lòng với sự mở rộng kinh tế của thập kỷ qua, nhưng lo ngại rằng nó được tạo ra nhờ tiền rẻ. Điều này có vẻ hoàn toàn chính xác.

Bloomberg