Trước thềm FOMC đêm nay: Các ngân hàng lớn sẽ quan tâm tới Dot Plot thay vì lãi suất

Tùng Trịnh

CEO

Trong cuộc họp diễn ra đêm nay, FOMC sẽ giữ lãi suất ở mức 5.25%-5.50% theo sự đồng thuận của giới đầu tư cũng như định giá trên thị trường money market, quyết định này sẽ thể hiện lập trường nghiêng về "bồ câu" hơn nhờ cách tiếp cận phụ thuộc vào dữ liệu của Fed.

Tuy nhiên nếu có thêm một đợt tăng lãi suất nữa trong năm 2023, hoặc trung vị lãi suất năm sau ở mức 4.9% hoặc cao hơn, thì biểu đồ Dot plot sẽ được coi là diều hâu.

Điều mà các chiến lược gia và nhà kinh tế đang băn khoăn là liệu Fed đã hoàn thành đợt tăng lãi suất cuối cùng, hay một đợt tăng lãi suất khác có thể diễn ra vào tháng 11 hay không. Kinh tế trưởng Jan Hatzius của Goldman và kinh tế trưởng của UBS Jonathan Pingle là những người cho rằng tháng 7 là lần tăng giá cuối cùng trong chu kỳ thắt chặt này của Fed. Ông Pingle viết trong ghi chú của mình: Chủ tịch Fed Jerome Powell nên tiếp tục có quan điểm cứng rắn về lạm phát và nhắc lại quyết tâm đưa lạm phát trở lại mức 2%. Tuy nhiên, tại thời điểm này, FOMC nên cố gắng điều chỉnh lãi suất thực, vốn sẽ tăng chỉ do lạm phát giảm (Pingle không kỳ vọng Powell sẽ tán thành việc "bỏ qua" hoặc tăng lãi suất vào tháng 11. Ông không loại trừ điều đó, nhưng nói rằng nó phụ thuộc vào dữ liệu kinh tế).

Trong khi đó, tuyên bố của FOMC sẽ có một số thay đổi nhưng không có nội dung nào đáng chú ý. Vì vậy, tất cả trọng tâm sẽ nằm trong bản tóm tắt Dự báo Kinh tế và cuộc họp báo của ông Powell. Các nhà giao dịch sẽ xem xét các dự báo kinh tế cập nhật để xem liệu Fed có còn giả định rằng họ sẽ tăng lãi suất một lần nữa vào năm 2023, hay liệu hiện tại họ coi lãi suất đã đạt đỉnh hay chưa.

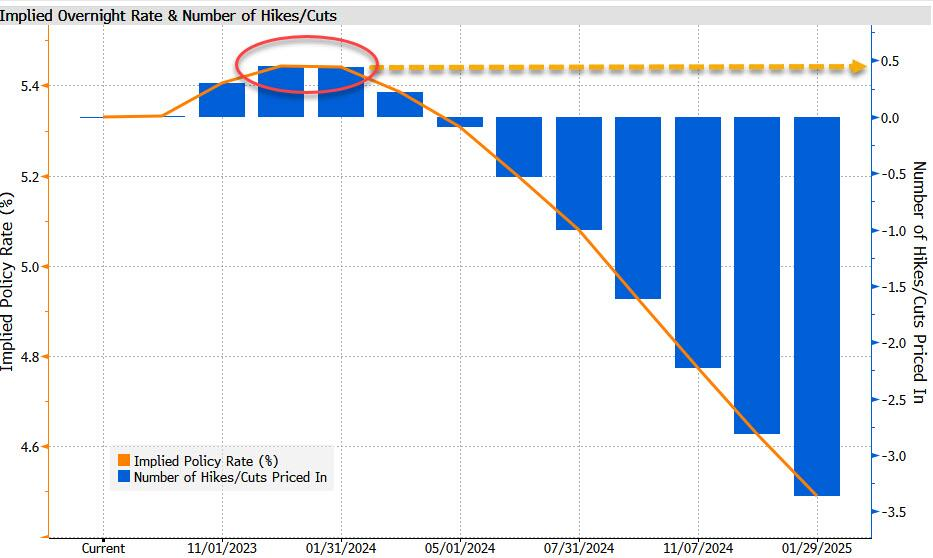

Các thị trường hiện đang gợi ý rằng Lãi suất Quỹ Liên bang đã đạt đỉnh, mặc dù có khoảng 50% khả năng về một đợt tăng nữa trong năm nay.

Thị trường đang định giá khoảng ba lần cắt giảm lãi suất vào năm tới, và lần giảm đầu tiên sẽ được thực hiện vào tháng 7 năm 2024. Tuy nhiên các quan chức Fed chưa nói gì về việc cắt giảm lãi suất và cho rằng lãi suất có thể được giữ ở mức đỉnh trong thời đủ dài để Fed cố gắng đưa lạm phát trở lại phù hợp với mục tiêu

Quan điểm chuyên sâu của Newsquawk trong cuộc họp lần này:

- Về lãi suất: Sự kết hợp giữa lạm phát thấp hơn dự kiến và số lượng việc làm sẽ tạo cơ hội cho Fed giữ nguyên lãi suất tại FOMC lần này, nhằm có thêm thời gian đánh giá tác động tích lũy của việc thắt chặt. Nhiều thành viên Fed sẽ cho rằng họ có thể đã thực hiện xong việc tăng lãi suất, nhưng vẫn có khả năng về việc tăng lãi suất trong tương lai do tốc độ tăng trưởng vững chắc ở Mỹ vẫn tiếp tục, và điều đó dẫn đến lạm phát cao hơn. Do đó, Fed khó có thể tuyên bố rằng họ đã đạt đến đỉnh lãi suất và sẽ thận trọng để không thay đổi đáng kể các kỳ vọng theo hướng Dovish, trong khi biểu đồ Dot Plot năm 2023 dự kiến sẽ tiếp tục chỉ ra một đợt tăng lãi suất nữa.

- Về tuyên bố chính sách FOMC: Bản tuyên bố dự kiến sẽ đơn thuần copy/paste nội dung của tuyên bố tháng Bảy. Tim Duy từ SGH Macro viết, "Tôi không nghĩ Fed đã sẵn sàng tuyên bố chu kỳ thắt chặt chắc chắn đã kết thúc và thực sự không thể nói rằng rủi ro đã được cân bằng"... Nhưng rủi ro là Fed chuyển ngôn từ theo hướng ôn hòa bằng cách tỏ ra lạc quan về dữ liệu lạm phát gần đây hoặc cho thấy rủi ro đang “cân bằng” hơn.” Đối với bảng cân đối kế toán, dự kiến sẽ không có thay đổi nào, và các nhà kinh tế dự đoán quá trình thu hẹp bảng cân đối sẽ tiếp tục ngay cả sau khi Fed bắt đầu hạ lãi suất

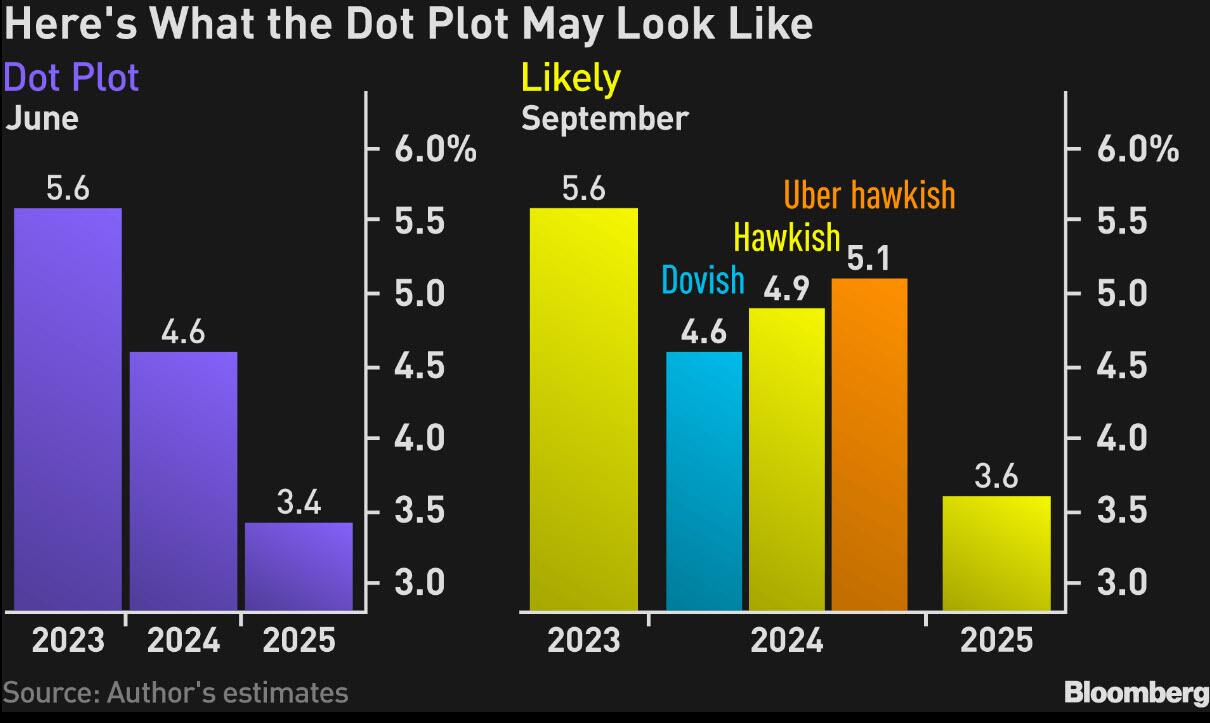

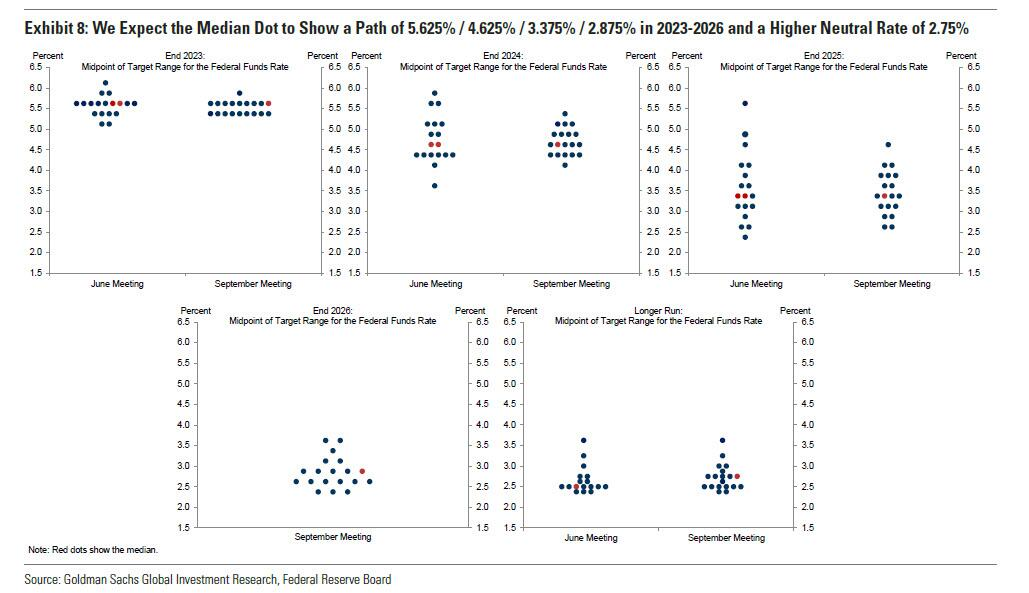

- Về biểu đồ Dot Plot: Dự kiến trung vị lãi suất năm 2023 không thay đổi ở mức 5.6%, phản ánh một đợt tăng nữa trong năm nay (mặc dù nhiều người không mong đợi điều đó xảy ra), biểu đồ cũng sẽ thể hiện lãi suất được cắt giảm dự kiến vào năm tới, lãi suất cuối năm 2024 sẽ về 4.6%, phản ánh PCE lõi giảm xuống 2.6% vào thời điểm đó. Trong khi đó, GDP và tỷ lệ thất nghiệp cho năm 2023 dự kiến sẽ tăng và giảm tương ứng, trong bối cảnh dữ liệu tăng trưởng diễn biến theo dự báo ở trên.

Khảo sát của Bloomberg về lãi suất trung vị lần này

- Lãi suất quỹ liên bang: 5.6% vào năm 2023 (không thay đổi so với tháng 6), 4.6% vào năm 2024 (không thay đổi), 3.4% vào năm 2025 (không thay đổi), 2.6% vào năm 2026, 2.5% dài hạn (không thay đổi)

- Tăng trưởng GDP thực: 2.0% vào năm 2023 (trước đó là 1.0% vào tháng 6), 1.1% vào năm 2024 (không thay đổi), 1.8% vào năm 2025 (không thay đổi), 1.8% vào năm 2026, 1.8% dài hạn (không thay đổi)

- Tỷ lệ thất nghiệp: 3.9% vào năm 2023 (trước đó là 4.1% vào tháng 6), 4.4% vào năm 2024 (trước đó là 4.5%), 4.5% vào năm 2025 (không thay đổi), 4.2% vào năm 2026, 4.0% dài hạn (không thay đổi)

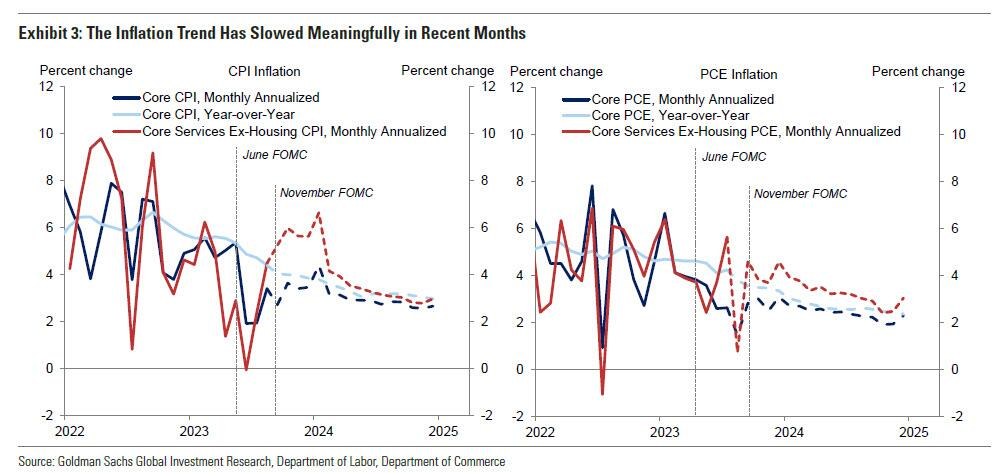

- Lạm phát PCE: 3.2% vào năm 2023 (không thay đổi so với tháng 6), 2.5% vào năm 2024 (không thay đổi), 2.1% vào năm 2025 (không thay đổi), 2.0% vào năm 2026, 2.0% trong dài hạn (không thay đổi)

- Lạm phát lõi PCE: 3.8% vào năm 2023 (trước đó là 3.9% vào tháng 6), 2.6% vào năm 2024 (không thay đổi), 2.2% vào năm 2025 (không thay đổi), 2.0% vào năm 2026, 2.0% trong dài hạn (không thay đổi).

- Những lần hạ lãi suất: Cuộc khảo cho thấy kỳ vọng về đợt cắt giảm đầu tiên sẽ diễn ra vào tháng 5 năm 2024, muộn hơn hai tháng so với khảo sát hồi tháng 5, trong khi thị trường money market hiện đang định giá đợt cắt giảm toàn bộ 25 điểm cơ bản đầu tiên vào tháng 7. Một số nhà phân tích tin rằng Dot Plot năm 2024 có thể tăng do thời điểm bắt đầu cắt giảm lãi suất muộn hơn so với suy nghĩ ban đầu. Thời điểm cắt giảm dự kiến sẽ là chủ đề chính mà ông Powell sẽ được hỏi trong buổi họp báo, và ông sẽ phải xử lý vấn đề này một cách thận trọng để không làm lệch đáng kể kỳ vọng về việc nới lỏng.

Tuy nhiên trong báo cáo của Goldman, kinh tế trưởng của ngân hàng này tin rằng Fed đã hoàn tất việc tăng lãi suất (bất chấp giá dầu và khí đốt tăng vọt gần đây). Dưới đây là một số trích dẫn chính của báo cáo

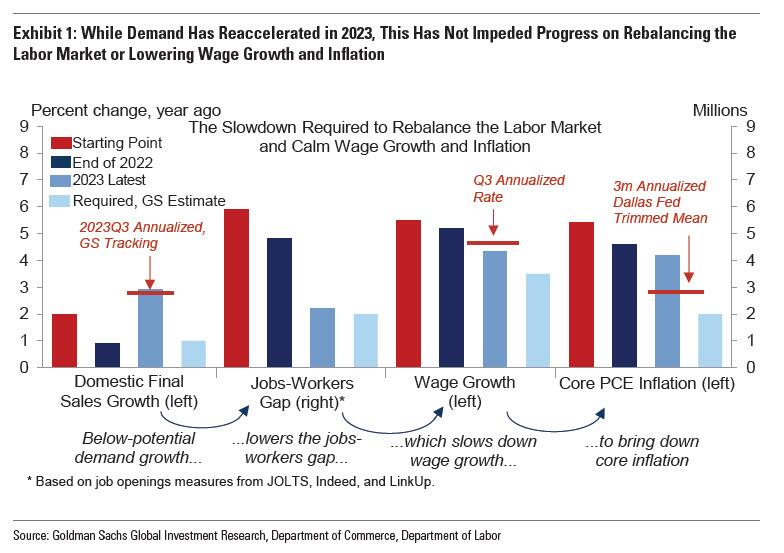

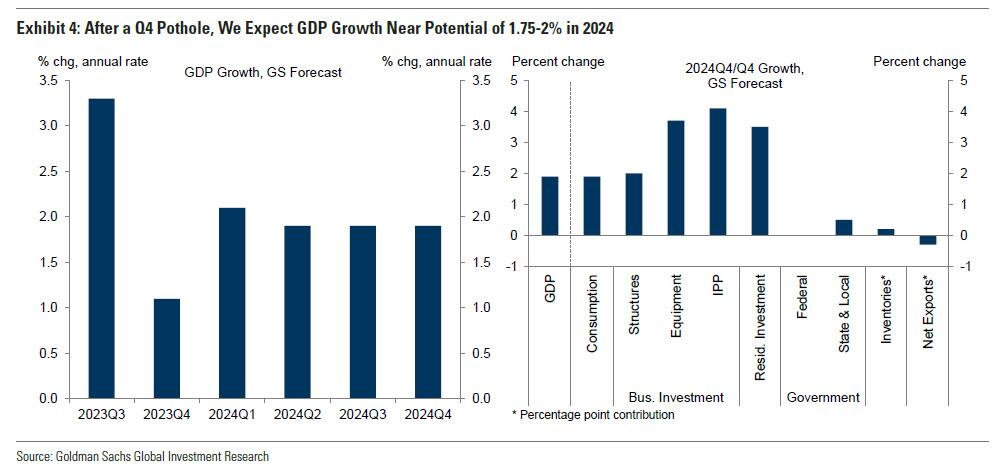

- Sự tái tăng tốc của hoạt động kinh tế vào năm 2023 đã tiếp tục sang Quý 3, nhưng câu chuyện của năm nay là sự tăng trưởng vững chắc đã không làm chệch hướng quá trình tái cân bằng thị trường lao động hay tiến bộ trong việc giảm lạm phát, như thị trường có thể đã lo sợ.

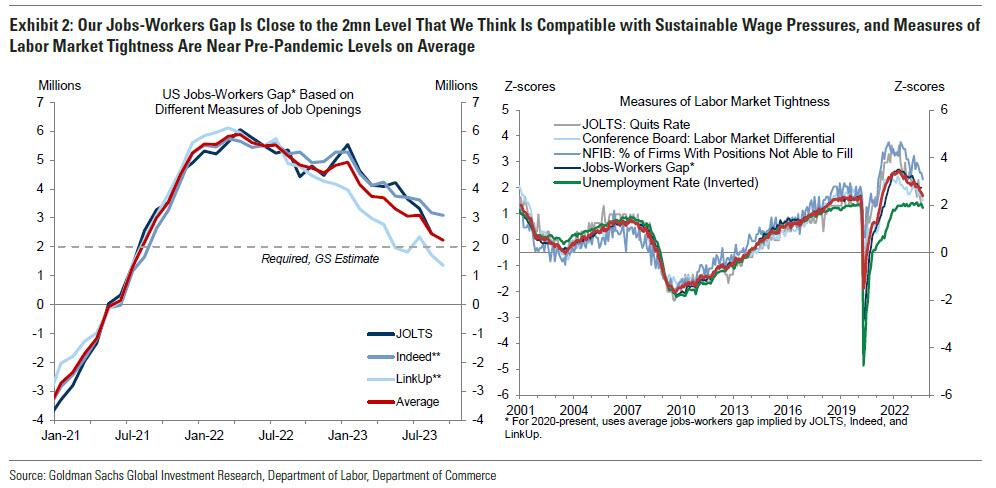

- Trên thực tế, các biện pháp thắt chặt thị trường lao động hiện đã trở lại mức gần như trước đại dịch. Điều này có nghĩa là quá trình tái cân bằng cung cầu phần lớn đã hoàn tất và việc duy trì tăng trưởng dưới tiềm năng có thể không còn cần thiết nữa.

- Tại cuộc họp tháng 9, các quan chức Fed có thể sẽ đưa ra những điều chỉnh khá đơn giản đối với dự báo kinh tế, nhằm phản ánh sát hơn những diễn biến gần đây. Đối với năm 2023, Goldman kỳ vọng sẽ có một sự điều chỉnh tăng đáng kể đối với tăng trưởng GDP (+1.1pp lên +2.1%) và điều chỉnh giảm vừa phải đối với tỷ lệ thất nghiệp (-0.2pp xuống 3.9%) và lạm phát cơ bản (-0.4pp xuống 3.5%).

Những người tham gia FOMC sẽ phải đối mặt với hai câu hỏi chính trong dự báo lãi suất của họ. i) Đầu tiên, liệu một đợt tăng lãi suất vào tháng 11 có còn cần thiết không? ii) Thứ hai, đã đến lúc phải suy nghĩ lại về lãi suất trung lập?

- Vào tháng 11, Goldman cho rằng việc tái cân bằng thị trường lao động hơn nữa, tin tức tốt hơn về lạm phát và khả năng sụt giảm tăng trưởng quý 4 sắp tới sẽ thuyết phục nhiều thành viên rằng FOMC có thể từ bỏ đợt tăng lãi suất cuối cùng trong năm nay

- Nhưng biểu đồ Dot Plot dự kiến sẽ cho thấy tỷ lệ ủng hộ một đợt tăng nữa sẽ ở ngưỡng đa số hẹp 10-9. Trong giai đoạn 2023-2026, Goldman kỳ vọng Dot Plot sẽ thể hiện lãi suất giảm dần: 5.625% / 4.625% / 3.375% / 2.875%.

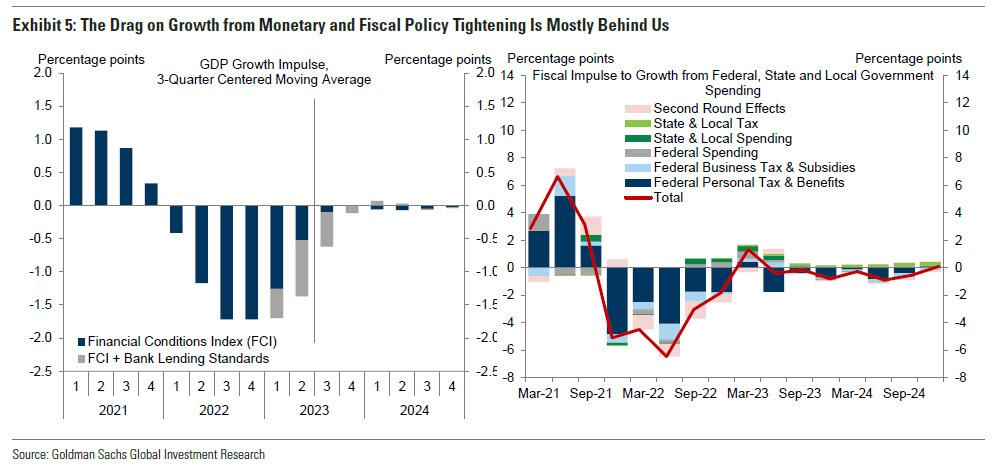

- Nhìn xa hơn, Goldman cho rằng hạ dần lãi suất là kịch bản cơ sở phù hợp cho năm 2024. Tuy nhiên, mọi việc chưa rõ ràng và ngân hàng tin rằng kịch bản cắt giảm không nhất thiết bắt buộc xảy ra, vì phân tích của họ cho thấy rằng hầu hết tác động của lãi suất cao đều đã xảy ra rồi, nghĩa là nền kinh tế không cần cắt giảm lãi suất để tránh suy thoái nữa

- Nhưng nếu lạm phát tiếp tục tiến tới mục tiêu, hầu hết các quan chức Fed sẽ đồng ý với việc hạ lãi suất từ từ xuống mức mà họ cho là phù hợp

Các ngân hàng lớn khác nghĩ gì?

Theo kinh tế trưởng Michael Feroli của JPMorgan:

Chúng tôi kỳ vọng FOMC sẽ giữ nguyên lãi suất. Tuyên bố sau cuộc họp có thể sẽ giữ nguyên xu hướng diều hâu, vốn đã có hiệu quả kể từ cuộc họp tháng 5. Chúng tôi tin rằng lãi suất trung vị trong biểu đồ Dot Plot năm nay sẽ hiển thị thêm một lần tăng nữa, mặc dù cá nhân tôi nghĩ rằng rất có thể sẽ chẳng có đợt tăng nào cả. Chúng tôi kỳ vọng trong những năm tới lãi suất sẽ hạ trung bình 100 điểm cơ bản mỗi năm. Các dự báo kinh tế cần được điều chỉnh để phản ánh kết quả tăng trưởng và lạm phát tốt hơn trong năm nay, một số trong đó có thể được chuyển sang các dự báo cho năm tới. Chúng tôi nghĩ sẽ không có sự bất đồng chính kiến và không có thay đổi nào đối với bảng cân đối kế toán hoặc chính sách lãi suất

Về quyết định lãi suất, một số phát biểu của quan chức Fed gần đây gợi ý rằng sẽ không có thay đổi nào trong cuộc họp. Thị trường đã nhận ra tín hiệu và cả các quan chức Fed tham gia phát biểu cũng như trung gian báo chí đều không làm bất cứ điều gì thay đổi kỳ vọng này. Thị trường có thể tập trung vào biểu đồ Dot Plot, mặc dù các quan chức Fed thường sẽ biện luận rằng tuyên bố chính sách tiền tệ mới là công cụ truyền thông duy nhất và thật nhất của Ủy ban FOMC. Phần quan trọng nhất của tuyên bố là định hướng chính sách, một nội dung mà kể từ tháng 5 đã đề cập đến “việc củng cố chính sách bổ sung có thể phù hợp” hay không và ở mức độ nào. Chúng tôi cho rằng xu hướng diều hâu này sẽ được giữ nguyên văn, truyền tải rằng trong tương lai gần, quyết định chính sách vẫn sẽ là tăng hay giữ (lãi suất). Hầu hết các mô tả về nền kinh tế trong tuyên bố tháng 7 vẫn phù hợp và có thể sẽ không thay đổi, mặc dù mô tả về hoạt động kinh tế “mở rộng với tốc độ vừa phải” có thể được nâng cấp dựa trên tăng trưởng GDP quý 3.

Về dự báo kinh tế: Điều dễ dàng mong đợi là dự báo tăng trưởng GDP trung bình của năm nay sẽ được điều chỉnh tăng so với mức 1.0% của tháng 6 và dự báo PCE lõi sẽ được điều chỉnh giảm từ 3.9%. Chúng tôi nghi ngờ dự báo tỷ lệ thất nghiệp trong quý 4 cũng có thể bị giảm xuống so với mức 4.1% trước đó. Chúng tôi nghĩ rằng một phần của những sửa đổi này sẽ được chuyển sang năm 2024. Dự báo mới năm 2026 có thể sẽ cho thấy lạm phát đạt mục tiêu và tỷ lệ thất nghiệp quay trở lại mức tự nhiên.

Chuyển sang biểu đồ Dot Plot, chúng tôi kỳ vọng lãi suất trung vị sẽ không thay đổi, hiển thị thêm một đợt tăng lên 5.5-5.75%. Lý do mong đợi mức trung vị không thay đổi một phần là do quán tính, vì những người tham gia Ủy ban có thể không muốn làm xáo trộn những gì đang diễn ra. Ngoài ra, mặc dù có tin tốt giữa cuộc họp tháng 6 và tháng 7, nhưng trong tháng 7 vẫn có trường hợp “hầu hết những người tham gia cuộc họp FOMC tiếp tục nhận thấy rủi ro lạm phát tăng đáng kể”. Để lãi suất trung vị giảm xuống, ba thành viên FOMC sẽ cần phải hạ thấp dự phóng của họ. Tin tức về lạm phát gần đây sẽ hỗ trợ cho việc giữ nguyên lãi suất.

Trong cuộc họp báo, chúng tôi kỳ vọng Chủ tịch Powell sẽ nhấn mạnh về việc củng cố chính sách bổ sung để cho thị trường thấy không nên coi việc giữ nguyên lãi suất đồng nghĩa với Fed đã thắt chặt xong. Nếu lãi suất trung vị 2023 thấp hơn trên Dot Plot, ông Powell có thể cần phải đối trọng với điều đó bằng một giọng điệu diều hâu hơn

Nếu cả ông Waller cũng cảm thấy thoải mái khi tiếp tục không tăng lãi suất thì thật khó để biết ai sẽ phản đối quyết định này.

Zerohedge