Trước thềm cuộc họp BOE: Ít khả năng cắt giảm QE vì biến thể Delta làm gia tăng rủi ro

Đỗ Duy Đạt

Associate Manager, FX G7

Ngân hàng Trung ương Anh có khả năng sẽ giữ nguyên chính sách của mình vào tháng 8 ngay cả trong bối cảnh những ồn ào “hawkish” từ một số thành viên của Ủy ban Chính sách Tiền tệ. Sự lây lan nhanh chóng của biến thể Delta đã tạo ra nhiều bất ổn hơn về triển vọng kinh tế, trong khi lạm phát tăng cao hiện nay có thể được coi là nhất thời. Kịch bản chính của chúng tôi là đợt tăng lãi suất đầu tiên diễn ra vào cuối năm 2022.

Kỳ vọng gì?

Quyết định chính sách của BOE dự kiến được công bố lúc 18:00 tối nay. Chúng tôi kỳ vọng các nhà hoạch định chính sách sẽ bỏ phiếu nhất trí ủng hộ việc giữ nguyên lãi suất ở mức 0.1%.

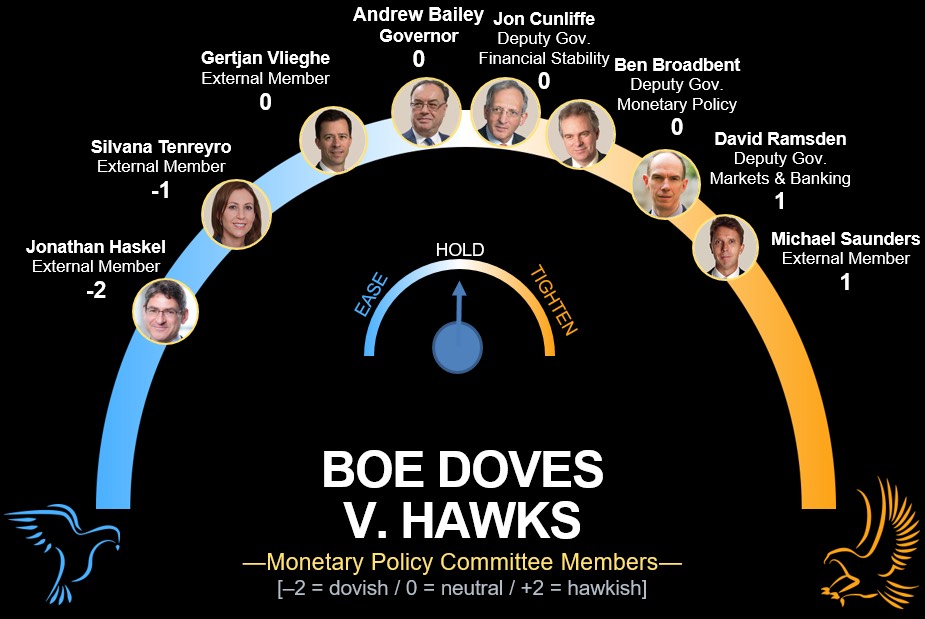

Có khả năng sẽ có một cuộc bỏ phiếu chia rẽ về việc mua trái phiếu với việc Michael Saunders ủng hộ chấm dứt ngay chương trình mua trái phiếu của ngân hàng trung ương. Điều đó sẽ khiến mục tiêu mua tài sản ở mức 845 tỷ GBP, thấp hơn 50 tỷ GBP so với mục tiêu hiện tại là 895 tỷ GBP. Những người còn lại của ủy ban sẽ bỏ phiếu để duy trì mục tiêu với kế hoạch hoàn thành chương trình vào cuối năm nay.

Mặc dù dự báo về GDP của ngân hàng trung ương có thể ít thay đổi, nhưng ước tính lạm phát của ngân hàng trung ương có thể sẽ tăng cao hơn trong thời gian tới, đạt đỉnh từ 3% đến 3.5% trong quý IV.

Các nhà hoạch định chính sách vẫn có khả năng dự báo lạm phát quay trở lại mục tiêu 2% của BOE trong trung hạn. Điều đó sẽ xác thực giá cả trên thị trường tài chính, giả định lãi suất tăng 50 bps trong ba năm tới.

Ủy ban chính sách tiền tê (MPC) sẽ chính thức áp dụng lãi suất âm như một công cụ chính sách. Chúng tôi sẽ theo dõi các manh mối về mức mà ngân hàng trung ương coi là giới hạn thấp (lower bound). Nhận xét của các thành viên MPC cho thấy nó có thể vào khoảng -0.75%, giảm 85 bps so với mức hiện tại là 0.1%.

MPC cũng có thể công bố kết quả xem xét trình tự thắt chặt. Kịch bản chính của chúng tôi là ủy ban báo hiệu rằng họ sẽ bắt đầu thắt chặt định lượng, bằng cách kết thúc tái đầu tư, khi lãi suất đạt 0.5%.

Dự báo của MPC sẽ thay đổi như thế nào?

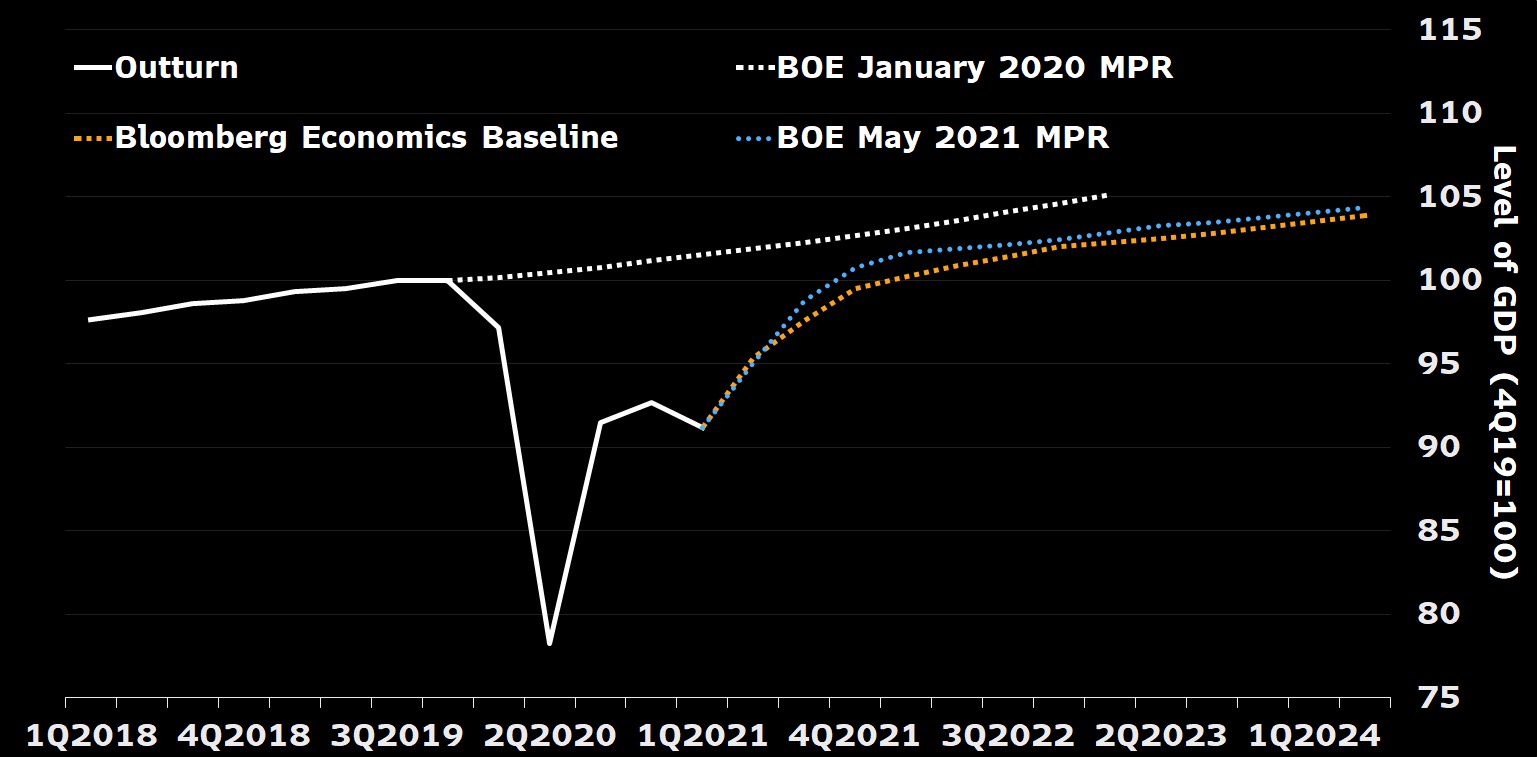

Trong biên bản cuộc họp tháng 6, MPC báo hiệu rằng họ dự kiến tăng trưởng khoảng 5.5% trong quý II, tăng từ mức 4.3% trong Báo cáo Chính sách tiền tệ tháng 5. Dữ liệu được công bố trong những tuần gần đây cho thấy dự báo của MPC vào tháng 5 có khả năng gần với mốc này hơn. Đặc biệt, dữ liệu GDP cho tháng 5 yếu hơn đáng kể so với ước tính của chúng tôi và dự báo đồng thuận.

Biến thể Delta có khả năng lây nhiễm cao của Covid-19 đã làm tăng thêm rủi ro cho triển vọng ngắn hạn, mà MPC sẽ phải đưa vào dự báo và thông điệp của mình. Có thể ủy ban dự kiến phục hồi chậm hơn trong thời gian còn lại của năm. Nhưng kịch bản chính của chúng tôi là MPC sẽ bám sát vào diễn biến tăng trưởng mà họ đã vạch ra trong dự báo tháng 5.

Nếu chúng tôi đúng, GDP có thể sẽ vượt qua đỉnh trước đại dịch trong quý IV. Điều đó cũng có nghĩa là tốc độ tăng trưởng GDP hàng năm trong dự báo của MPC ít thay đổi với mức tăng trong năm nay là khoảng 7.25%, tiếp theo là 5.75% vào năm 2022 và 1.25% vào năm 2023.

Dự báo lạm phát có thể sẽ có sự thay đổi lớn hơn so với dự báo GDP. Biên bản tháng 6 đã đánh dấu rằng có khả năng sẽ có điều chỉnh tăng ngắn hạn, ngay cả trước khi có bất ngờ tăng áp lực giá cả trong dữ liệu gần đây nhất. Mức tăng giá có thể sẽ đạt mức cao nhất từ 3% đến 3.5% trong quý 4 năm nay so với 2.5% trong tháng 5.

Các thị trường tài chính kỳ vọng tăng lãi suất trước đó

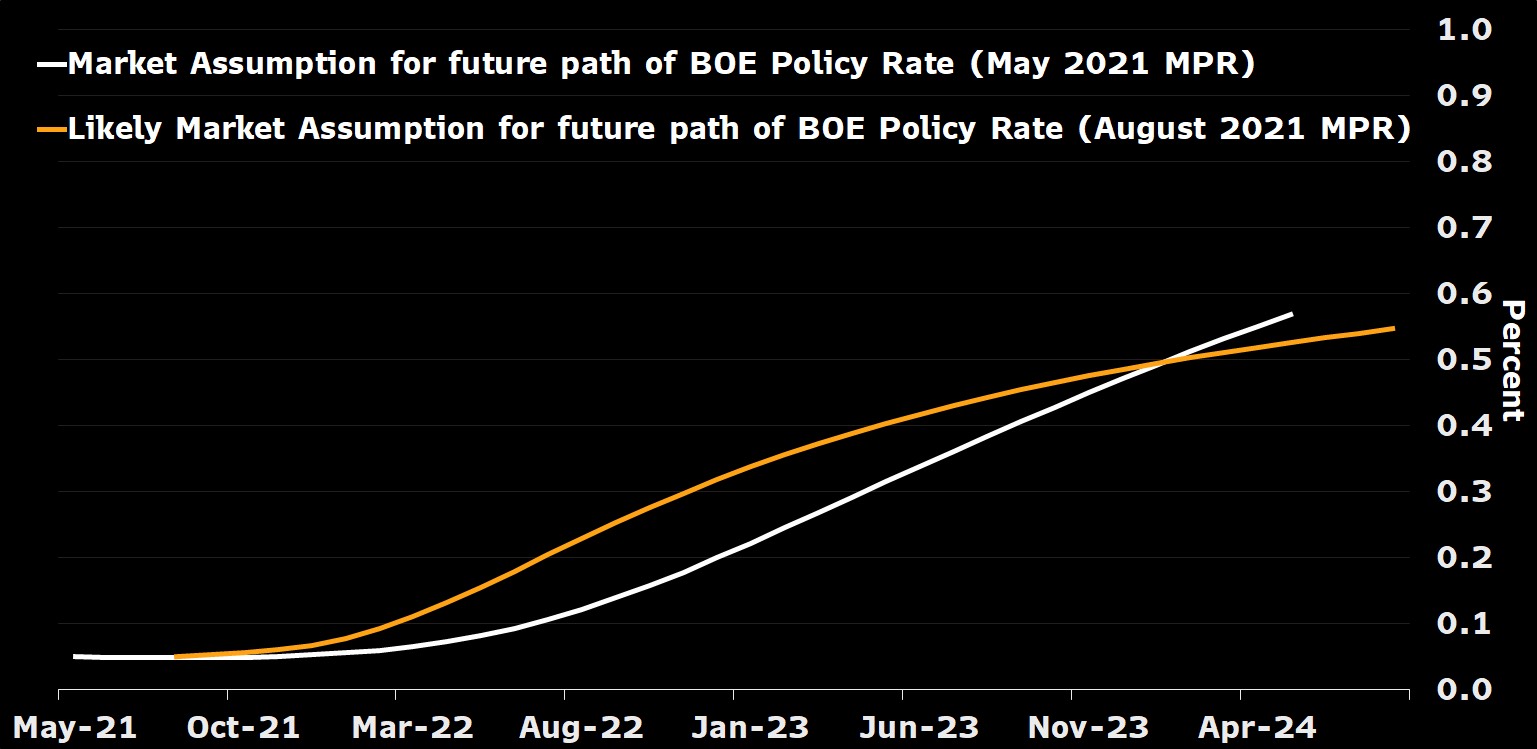

Nhưng dự báo vẫn có khả năng cho thấy sự quay trở lại mục tiêu 2% của ngân hàng trung ương trong trung hạn. Điều đó sẽ phù hợp với quan điểm phổ biến của đa số các nhà hoạch định chính sách rằng mức tăng đột biến trong năm nay sẽ chỉ là nhất thời. Duy trì quan điểm đó cũng sẽ giải thích cho mức định giá trên thị trường tài chính hiện tại, dự kiến sẽ tăng lãi suất 50 bps trong 3 năm tới với 15 bps đầu tiên được định giá vào quý III năm sau.

Quyết định chính sách

Hai thành viên MPC, Saunders và Dave Ramsden, gần đây đã đề xuất ủy ban nên xem xét kết thúc sớm chương trình QE hiện tại, với lý do rủi ro tăng đối với lạm phát và khả năng kỳ vọng tăng giá cả trong tương lai sẽ cao hơn. Nhưng chúng tôi kỳ vọng chỉ Saunders bỏ phiếu ủng hộ việc kết thúc sớm việc mua trái phiếu. Việc ngừng mua vào tháng 8 sẽ phù hợp với mục tiêu mua tài sản giảm 50 tỷ Bảng Anh, giả sử các khoản tái đầu tư vẫn tiếp tục.

Phần còn lại của ủy ban có thể sẽ muốn xem người tiêu dùng phản ứng như thế nào với các rủi ro sức khỏe do biến thể Delta gây ra và cách thị trường lao động thích ứng với giai đoạn cuối của kế hoạch hỗ trợ tiền lương trước khi rút lại các biện pháp kích thích. Do chương trình trợ cấp tiền lương sẽ hết hạn vào cuối tháng 9 và dữ liệu chính thức sẽ không có sẵn để đánh giá tác động cho đến đầu năm 2022, chúng tôi cho rằng có khả năng đợt mua trái phiếu hiện tại sẽ được hoàn thành vào cuối năm năm như kế hoạch hiện tại.

Bộ công cụ chính sách: Lãi suất âm

Ngoài quyết định về chính sách, sẽ có một số vấn đề liên quan đến hộp công cụ chính sách của BOE đáng được theo dõi. MPC có thể để xác nhận rằng việc đặt lãi suất chính sách âm hiện khả thi về mặt triển khai. Có rất ít cơ hội giảm xuống dưới 0 trong thời gian tới, nhưng các thị trường tài chính sẽ tìm kiếm bất kỳ thông tin chi tiết nào từ BOE về mức mà BOE coi là giới hạn thấp (lower bound) đối với lãi suất. Chúng tôi nghĩ rằng nó có thể vào khoảng -0.75%.

Bộ công cụ chính sách: Trình tự thắt chặt

Vào tháng 2, MPC cho biết họ đã yêu cầu các nhân viên tại ngân hàng trung ương xem xét đâu có thể là chiến lược phù hợp để thắt chặt chính sách tiền tệ. Mặc dù chưa có chỉ đạo về thời điểm công bố kết quả đánh giá, nhưng có thể kết luận sẽ được công bố vào ngày 5 tháng 8.

Có nhiều lựa chọn về cách thức định hướng chính sách có thể thay đổi. Điều chỉnh đơn giản nhất sẽ là duy trì cách tiếp cận hiện tại, nhưng điều chỉnh nó theo giới hạn thấp (lower bound). Ví dụ: nếu giới hạn dưới chuyển sang -0.75%, thì quá trình tháo gỡ bảng cân đối kế toán sẽ bắt đầu khi lãi suất xuống 0.75%. Điều đó sẽ cung cấp cho MPC cùng một khoảng 150bps giống trong định hướng chính sách hiện tại của họ.

Mặt khác, MPC có thể từ bỏ hoàn toàn ngưỡng đó và cho phép họ linh hoạt trong việc thắt chặt chính sách thông qua việc sử dụng bảng cân đối kế toán hoặc với lãi suất.

Kịch bản cơ sở của chúng tôi giả định rằng ủy ban sẽ chọn ở giữa, phản ánh sở thích rõ ràng của Thống đốc Andrew Bailey là bắt đầu thu hẹp bảng cân đối kế toán sớm hơn. Chúng tôi kỳ vọng ban đầu lãi suất vẫn là công cụ chính sách cận biên, nhưng BOE sẽ báo hiệu rằng họ có kế hoạch bắt đầu thắt chặt định lượng (có thể bằng cách kết thúc tái đầu tư) khi lãi suất chính sách đạt 0.5%. Chúng tôi kỳ vọng lãi suất sẽ đạt mức đó trong Quý II/2023.

Dan Hanson, Bloomberg Economics