Trung Quốc: Không cung cấp hỗ trợ sẽ giới hạn tiềm năng tăng trưởng

Trần Minh Đức

Junior Analyst

Trung Quốc đang cho thấy các dấu hiệu của tình trạng trì trệ như Nhật Bản cuối thế kỷ trước, từ giá bất động sản lao dốc tới xuất khẩu giảm. Tuy nhiên, nhóm dịch vụ và sản xuất công nghệ cao đang bùng nổ.

Sự phân kỳ này đang gây chia rẽ giữa các chuyên gia kinh tế thân cận chính phủ và các nhà hoạch định chính sách về việc có nên kích thích nền kinh tế hay không, và xung đột này sẽ khiến nền kinh tế tăng trưởng dưới tiềm năng.

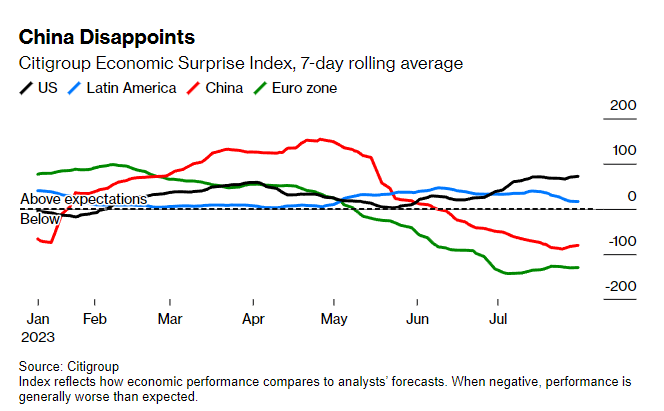

Năm 2023 bắt đầu rất thuận lợi, với việc dỡ bỏ hạn chế Zero-Covid vào cuối năm 2022, thúc đẩy chi tiêu của người tiêu dùng phục hồi nhanh chóng và cải thiện thị trường bất động sản. Nhưng sự bứt phá không kéo dài. Số liệu chính thức được công bố vào tháng trước cho thấy GDP trong quý II chỉ tăng 0.8% so với quý I. Các dữ liệu khác cũng cho thấy tình hình ảm đạm kéo dài sang tháng 7.

Nền kinh tế số 2 thế giới không có nguy cơ rơi vào suy thoái. Ngay cả sự mở rộng chậm chạp trong quý II cũng tương đương với mức tăng trưởng hàng năm 3.2%, cao hơn mức 2.4% mà Hoa Kỳ đã công bố trong cùng kỳ. Tuy nhiên, đây vẫn là một sự thất vọng khi các ngân hàng đầu tư đưa ra dự báo tăng trưởng đầu năm ở mức 6%.

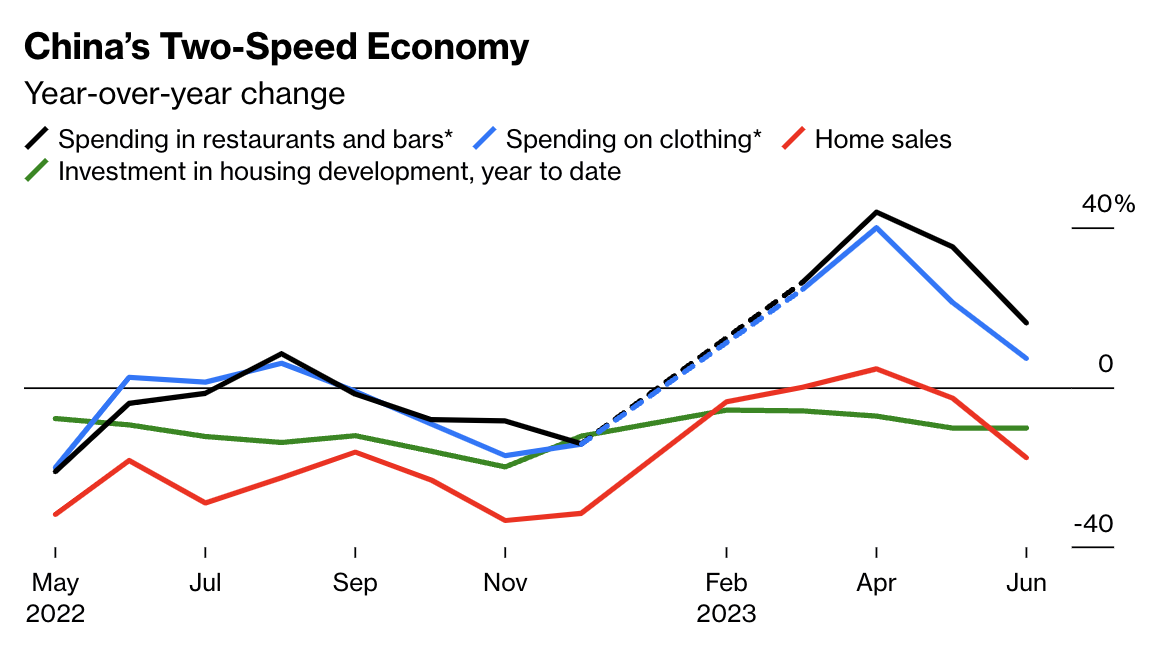

Nguyên nhân của tăng trưởng yếu đến từ việc thị trường bất động sản suy yếu, bắt đầu vào năm 2021 do các biện pháp của chính phủ nhằm hạn chế rủi ro tài chính và nợ, vẫn kéo dài sang quý II. Trong tháng 6, doanh số bán nhà giảm 18% so với cùng kỳ, trong khi hoạt động xây dựng khu dân cư giảm 10%.

Đây là rào cản lớn đối với tăng trưởng do lĩnh vực bất động sản, cùng với các hoạt động liên quan như sản xuất thép và đồ gia dụng, chiếm khoảng 20% GDP. Sự sụt giảm đáng kể trong xuất khẩu của Trung Quốc sang châu Âu và Mỹ cũng đè nặng lên các dữ liệu kinh tế trong quý II. Về mặt tích cực, hoạt động dịch vụ tăng mạnh, với việc tiêu dùng dịch vụ, ăn uống tăng hơn 20% so với cùng kỳ năm trước và số chuyến bay tăng trên mức trước đại dịch.

Mọi sự phục hồi của Trung Quốc trong 20 năm qua đều được thúc đẩy một phần nhờ sự bùng nổ trong hoạt động xây dựng nhà ở, nhưng lần này thì không. Điều bất thường này giải thích tại sao niềm tin của cả doanh nghiệp và người tiêu dùng đều đang suy giảm: Thật khó để tin rằng nền kinh tế có thể phát triển với thị trường nhà ở ảm đạm, khi đây thường là dấu hiệu của tình trạng bất ổn kinh tế.

Sự thất vọng này, một phần cũng phản ánh nhiều năm đóng cửa do đại dịch và các quy định sản xuất bị siết chặt, đang khiến các hộ gia đình tiết kiệm nhiều hơn so với trước đại dịch, trong khi nhiều doanh nghiệp ngại đầu tư.

Tình hình bất thường khiến các nhà kinh tế phải tìm kiếm sự so sánh ở nước ngoài. Đa số nhìn thấy tương đồng với Nhật Bản trong những năm 1990, khi bong bóng bất động sản bùng nổ, đẩy đất nước này vào tình trạng tăng trưởng kém trong nhiều năm.

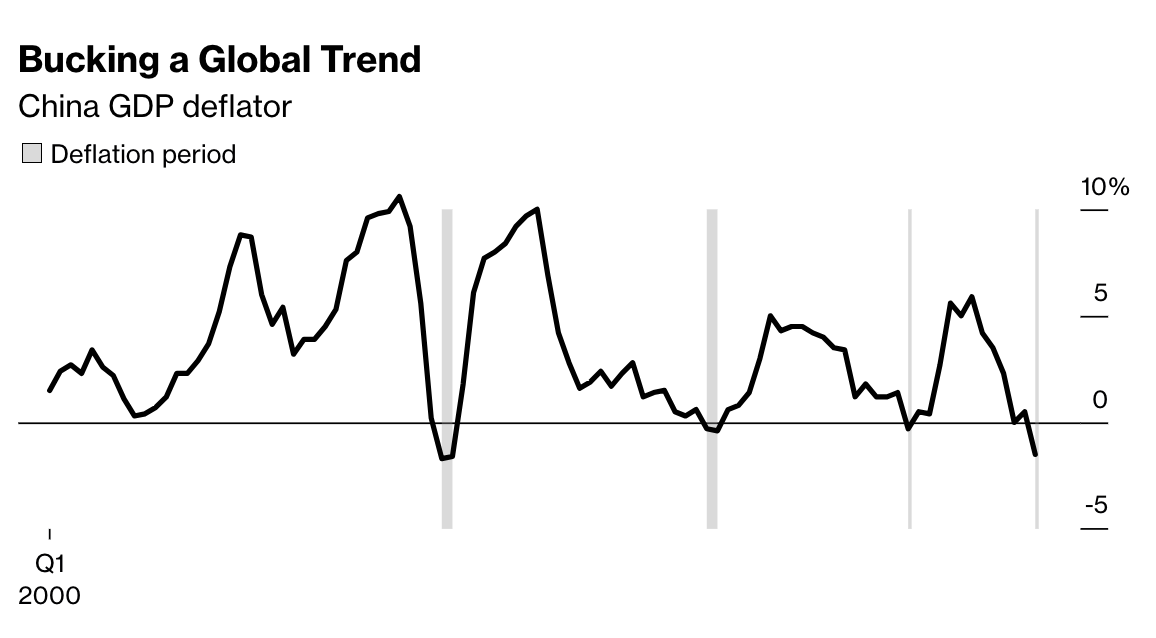

Chỉ số giảm phát GDP của Trung Quốc, thước đo lạm phát phổ biến nhất, đã chuyển sang âm trong quý II, lần thứ ba điều đó xảy ra trong thế kỷ XXI. Kinh nghiệm của Nhật Bản cho thấy giảm phát có thể làm giảm nhu cầu của người tiêu dùng và hạn chế đầu tư do làm tăng chi phí trả nợ cho các tập đoàn.

Nhưng nhìn kỹ hơn sẽ thấy nhiều điểm vừa tương đồng, vừa khác biệt với Nhật Bản. Thứ nhất, một số ngành công nghiệp lớn của Trung Quốc—bao gồm xe điện, pin, năng lượng tái tạo và tàu cao tốc—đang bùng nổ, phần lớn nhờ vào sự hỗ trợ của chính phủ. Tất cả đều dự báo sản xuất tăng trưởng với tốc độ hai con số trong nửa đầu năm, với đầu tư vào các nhà máy và xuất khẩu cũng tăng.

Câu hỏi đặt ra là liệu ngành kinh tế này có phát triển bền vững hay không. Tầm nhìn lạc quan, được thúc đẩy bởi một số nhà kinh tế, là sức mạnh của các lĩnh vực kinh tế, mới có thể bù đắp cho sự suy giảm của bất động sản. Điều bi quan là thị trường nhà ở yếu kém sẽ kéo mức tiêu thụ xuống trừ khi chính phủ can thiệp bằng các biện pháp kích thích. Lập luận đó đã giành được nhiều sự đồng tình sau khi tăng trưởng chi tiêu của người tiêu dùng chậm lại vào tháng Bảy.

Phố Wall đang điều chỉnh giảm dự báo tăng trưởng năm 2023 của Trung Quốc, gần hơn với mục tiêu của Bắc Kinh là khoảng 5%.

Việc chỉ đạt được mục tiêu có nghĩa là Chủ tịch Tập Cận Bình và các quan chức chính sách kinh tế của ông đã chấp nhận rằng sự kết thúc của chu kỳ bùng nổ bất động sản sẽ đưa Trung Quốc vào quỹ đạo tăng trưởng thấp hơn so với trước đại dịch. Điều đó trái ngược với Mỹ, nơi một gói kích thích tài chính khổng lồ đã đẩy đất nước lên phát triển tốt hơn, mặc dù trong khoảng thời gian bao lâu vẫn còn là vấn đề cần tìm hiểu.

Các nhà kinh tế đã và đang thúc đẩy chi tiêu của chính phủ để tăng thu nhập hộ gia đình và doanh số bán hàng. Họ đề xuất rằng chính quyền trung ương có khả năng vay, với lãi suất tương đối thấp, một phần vì Trung Quốc không bị ảnh hưởng bởi lạm phát cao. Đất nước này cũng có thể cân nhắc tới nới lỏng tiền tệ: Ngân hàng trung ương Trung Quốc chỉ mới hạ lãi suất một lần trong năm nay.

Theo Michael Hirson, cựu tùy viên Bộ Tài chính Hoa Kỳ tại Bắc Kinh, những lập luận như vậy có rất ít tác động, vì các gói kích thích lớn chưa đúng đắn về mặt chính trị. Ông Tập đã nhiều lần kêu gọi tăng trưởng bền vững, ngụ ý đất nước phải chấm dứt sự phụ thuộc vào thị trường bất động sản để tăng trưởng kinh tế.

Tuy nhiên, gần đây đã có những dấu hiệu cho thấy các tính toán chính trị có thể đang thay đổi. Tại cuộc họp giữa năm, Chủ tịch và Bộ Chính trị Trung Quốc lần đầu tiên hứa hẹn về chính sách “ngược chu kỳ” kể từ năm 2019, bao gồm cả việc tăng tốc độ chi tiêu cho cơ sở hạ tầng. Ngoài ra, một chiến dịch hỗ trợ khu vực tư nhân cũng đã đi tới hành động, với việc các quan chức các cấp tổ chức các cuộc họp với các giám đốc điều hành doanh nghiệp để yêu cầu họ đề xuất các chính sách.

Tuy nhiên, các nhà kinh tế cho rằng Bắc Kinh khó có thể đẩy tăng trưởng vượt quá mục tiêu của mình vì những cân nhắc về ý thức hệ và chính trị. Ý tưởng về việc thanh toán trực tiếp cho các hộ gia đình không mới, một phần vì những lo ngại về việc thúc đẩy sự phụ thuộc vào phúc lợi. Ngoài ra, chính quyền trung ương của Trung Quốc tương đối nhỏ, nên việc hỗ trợ tài khóa phải được chuyển qua chính quyền cấp tỉnh. Bắc Kinh đang đàm phán với nhiều tỉnh về cách cơ cấu lại khoản nợ mà họ đã vay trong những năm trước. Carlos Casanova, kinh tế trưởng thị trường châu Á tại Union Bancaire Privée, nói: “Như các nhà kinh tế thường nói: Không có bữa ăn nào miễn phí, vì vậy vấn đề về chi phí thực hiện vẫn đang được thảo luận.”

Bloomberg