Tổng quan thị trường ngoại hối ngày 16/6: Xung đột Trung Đông ảnh hưởng không nhiều đến thị trường ngoại hối

Diệu Linh

Junior Editor

Quan điểm từ bộ phận phân tích của MUFG.

Phản ứng trên thị trường ngoại hối trước căng thẳng leo thang giữa Israel và Iran nhìn chung vẫn khá mờ nhạt, với hầu hết các cặp tiền tệ chính gần như đi ngang trong phiên đầu tuần. USD đã tăng nhẹ vào cuối tuần trước — sau khi Israel tiến hành các đòn tấn công quân sự nhằm vào Iran — nhưng đà tăng không được duy trì khi các cuộc giao tranh tiếp tục diễn ra cuối tuần qua. Chỉ số Đô la Mỹ tiếp tục giao dịch gần mức thấp nhất kể từ đầu năm, được xác lập vào tuần trước tại 97.602.

Tương tự, giá dầu Brent sau khi tăng lên mức cao 78.50 USD/thùng vào thứ Sáu đã nhanh chóng quay đầu giảm về 73 USD/thùng trong phiên đêm. Biến động giá cho thấy giới đầu tư hiện vẫn giữ tâm lý tương đối ổn định, với nhận định rằng xung đột khó có khả năng gây gián đoạn nghiêm trọng tới chuỗi cung ứng toàn cầu hay nguồn cung dầu thô.

Tổng thống Donald Trump đã lên tiếng kêu gọi cả hai bên “đàm phán”, dù cũng thừa nhận rằng “đôi khi họ sẽ phải chiến đấu đến cùng.” Các nguồn tin truyền thông cho biết, Israel dường như đã tránh nhắm vào các cơ sở hạ tầng dầu mỏ hay tuyến vận chuyển năng lượng trọng yếu của Iran.

Trong khi đó, ông Sardar Esmaeli Kowsari — chỉ huy cấp cao thuộc Lực lượng Vệ binh Cách mạng Hồi giáo Iran (IRGC) và hiện là nghị sĩ quốc hội — tuyên bố trong một cuộc phỏng vấn cuối tuần rằng việc đóng cửa eo biển Hormuz đang được “đưa vào xem xét”. Đây là tuyến đường vận chuyển khoảng 26% sản lượng dầu giao dịch toàn cầu. Tuy nhiên, phần lớn nhà đầu tư vẫn hoài nghi về khả năng Iran sẽ thực hiện biện pháp này, bởi điều đó cũng sẽ cản trở chính nước này xuất khẩu dầu ra thị trường quốc tế.

Một điểm sáng đáng chú ý qua đêm là loạt số liệu hoạt động mới nhất từ Trung Quốc, cho thấy nền kinh tế lớn thứ hai thế giới tiếp tục khởi sắc vượt kỳ vọng trong những tháng đầu năm. Báo cáo hoạt động tháng 5 cho thấy doanh số bán lẻ đã tăng mạnh, đạt mức tăng trưởng hàng năm 6.4% — tốc độ nhanh nhất kể từ tháng 4 năm 2023.

Tuy vậy, lĩnh vực sản xuất công nghiệp và đầu tư tài sản cố định lại tăng trưởng chậm lại, lần lượt đạt 5.8% và 3.7% so với cùng kỳ năm ngoái tính từ đầu năm đến nay. Đà phục hồi tiêu dùng được thúc đẩy mạnh bởi các gói kích cầu từ chính phủ. Cụ thể, một chương trình đổi hàng có tài trợ của nhà nước dành cho thiết bị gia dụng và điện tử đã góp phần đẩy mạnh doanh số trong tháng 5. Doanh số thiết bị gia dụng tăng vọt 53% so với cùng kỳ, nối tiếp mức tăng 39% ghi nhận trong tháng 4.

Tăng trưởng xuất khẩu dự kiến cũng sẽ cải thiện trong tháng 6, nhờ vào quyết định tạm ngưng 90 ngày các mức thuế trả đũa cao hơn từ phía Hoa Kỳ. Tuy nhiên, chúng tôi cho rằng tăng trưởng sẽ suy yếu trở lại trong nửa cuối năm. Dù vậy, những con số vượt kỳ vọng trong nửa đầu năm vẫn đủ để hỗ trợ đồng nội tệ các nước Châu Á hồi phục trong bối cảnh đồng Đô la Mỹ đang suy yếu trên diện rộng.

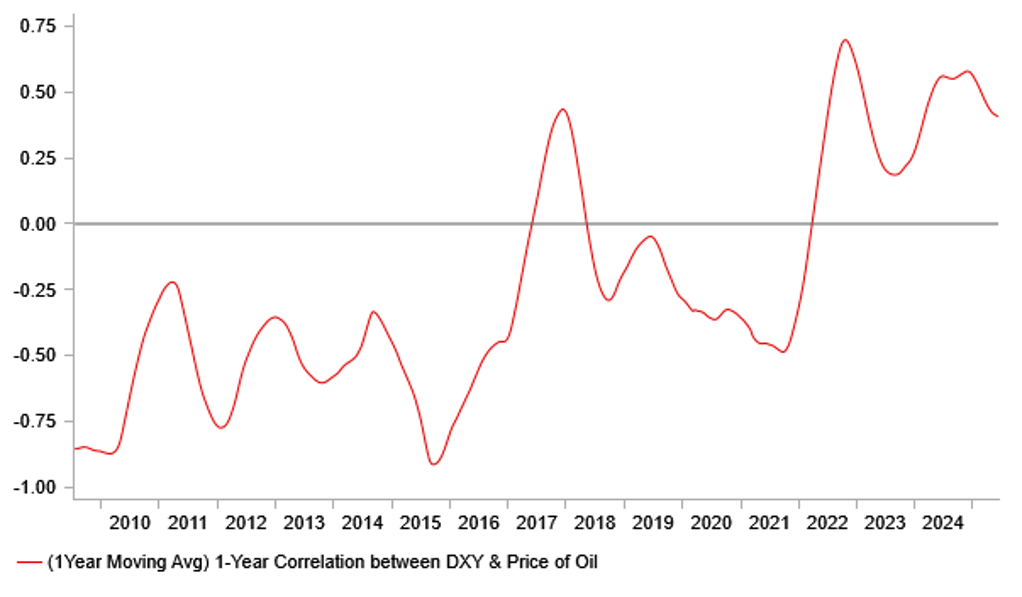

Mối liên hệ giữa giá dầu và USD vẫn chặt chẽ

Tuần tới sẽ chứng kiến một lịch trình dày đặc các cuộc họp của ngân hàng trung ương toàn cầu, bao gồm Ngân hàng Trung ương Nhật Bản (BoJ) vào ngày mai, Cục Dự trữ Liên bang Mỹ (Fed) vào thứ Tư, cùng với Ngân hàng Trung ương Anh (BoE), Ngân hàng Quốc gia Thụy Sĩ (SNB) và Norges Bank vào thứ Năm. Rủi ro địa chính trị ngày càng tăng — kết hợp với sự bất định do các chính sách thương mại khó lường của Tổng thống Trump — tiếp tục đẩy cao mức độ bất ổn vĩ mô. Điều này sẽ khiến các ngân hàng trung ương hành động thận trọng hơn trong các quyết định chính sách tuần này.

Ngoại trừ SNB, phần lớn các ngân hàng trung ương nói trên được kỳ vọng sẽ giữ nguyên lãi suất. Giới đầu tư sẽ đặc biệt chú ý đến việc liệu Fed có tiếp tục thừa nhận các tín hiệu rõ nét hơn về xu hướng giảm của lạm phát Mỹ trong những tháng đầu năm hay không. Đồng thời, số liệu trợ cấp thất nghiệp hàng tuần gần đây cho thấy thị trường lao động Mỹ có dấu hiệu hạ nhiệt, dù vẫn chưa đủ mạnh để Fed thay đổi lập trường chính sách ngay lập tức.

Trong khi BoJ nhiều khả năng sẽ giữ nguyên lãi suất trong cuộc họp ngày mai, thị trường đang kỳ vọng cơ quan này sẽ cập nhật kế hoạch thu hẹp bảng cân đối kế toán (QT). Một số báo cáo gần đây cho biết BoJ đang cân nhắc công bố kế hoạch làm chậm tiến độ giảm dần việc mua trái phiếu chính phủ dài hạn, bắt đầu từ năm tài khóa mới (tháng 4 năm 2026), nhằm hỗ trợ thị trường trái phiếu nội địa.

Sau khi lợi suất trái phiếu JGB kỳ hạn 30 năm tăng lên 3.20% vào ngày 21/5, lợi suất đã điều chỉnh giảm và hiện duy trì quanh 2.90% — nhờ kỳ vọng rằng BoJ sẽ giảm tốc độ QT và Bộ Tài chính Nhật có thể cắt giảm kế hoạch phát hành trái phiếu kỳ hạn dài.

Một khảo sát gần đây của Bloomberg cho thấy khoảng hai phần ba các nhà kinh tế tại Nhật kỳ vọng BoJ sẽ điều chỉnh giảm tốc QT từ tháng 4 năm sau. Kể từ tháng 8 năm ngoái, BoJ đã giảm quy mô mua trái phiếu khoảng 400 tỷ Yên mỗi quý, với mục tiêu cắt giảm một nửa lượng mua hàng tháng vào quý 1 năm 2026, từ mức khoảng 6 nghìn tỷ Yên trước khi QT bắt đầu.

Theo đó, các quan chức BoJ được cho là đang cân nhắc cắt giảm tốc độ mua trái phiếu hàng quý xuống còn 200 tỷ Yên — tương đương nửa tốc độ hiện tại. Đà suy yếu gần đây của đồng Yên được cho là phản ánh một phần kỳ vọng về động thái chính sách mềm mỏng hơn từ BoJ, cũng như lo ngại rằng Nhật Bản có thể chịu tác động tiêu cực từ xung đột đang diễn ra tại Trung Đông.

action Forex